Devriez-vous cotiser à votre deuxième pilier sur 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

En Suisse, vous pouvez effectuer une contribution volontaire à votre deuxième pilier. Ces cotisations sont assorties d’avantages fiscaux puisque vous pouvez les déduire de votre revenu. Par conséquent, vous avez un rendement égal à votre taux marginal d’imposition. Et ce retour est presque instantané.

Cependant, l’argent est ensuite bloqué dans le deuxième pilier. Et les rendements de cet argent bloqué ont été très faibles ces dernières années. Enfin, vous ne pouvez retirer l’argent de votre deuxième pilier que si vous prenez votre retraite, achetez une maison, créez une entreprise ou quittez le pays.

Beaucoup se demandent s’ils doivent verser de l’argent dans leur deuxième pilier ou continuer à investir dans des actions. Dans cet article, je réponds à cette question importante. Et nous disposons même d’un calculateur qui vous permettra d’effectuer tous ces calculs sans aucune mathématique !

Contribution du deuxième pilier

Comment fonctionne donc une contribution volontaire au deuxième pilier ?

En général, tu verses chaque mois une partie de ton salaire au deuxième pilier. Et cela va de pair avec votre entreprise. Vous n’avez pas votre mot à dire. Il n’y a donc aucun moyen de l’optimiser.

Toutefois, vous pouvez verser un certain montant pour couvrir les trous de votre deuxième pilier. Si vous aviez un faible salaire au départ, vous aurez sûrement des trous dans vos cotisations. Lorsque tu cotises, tu peux le déduire de tes impôts, tout comme le troisième pilier. Les deuxième et troisième piliers comptent parmi les meilleures déductions fiscales.

Il est difficile de calculer correctement le montant de la réduction d’impôts qui en résultera. Cela dépend de ton taux d’imposition marginal. Le montant dépendra de vos revenus, de votre patrimoine et de l’endroit où vous payez vos impôts. Dans la plupart des cas, ce chiffre se situe entre 30 et 40 %. Cela signifie que le taux de rendement immédiat de cette contribution sera de 30 à 40 %. Nous pouvons considérer les contributions volontaires comme une forme d’investissement.

Maintenant, l’argent investi sera bloqué jusqu’à ce que vous puissiez le prendre. Dans l’article du deuxième pilier, nous n’avons vu que quatre cas où vous pouvez retirer cet argent:

- la construction d’une maison

- création d’une entreprise

- la retraite

- quitter définitivement la Suisse

Lorsque vous retirez l’argent, vous payez une taxe de retrait. Cette taxe dépend fortement de chaque canton. L’impôt sur les retraits est nettement inférieur à l’impôt que vous pouvez économiser grâce aux cotisations. Vous pouvez réaliser des économies sur les impôts de retrait avec des retraits échelonnés.

Les contributions volontaires sont toujours bloquées pendant trois ans (seul le montant de la contribution volontaire est bloqué, et non l’ensemble du deuxième pilier).

Tant qu’il se trouve à l’intérieur du deuxième pilier, votre argent bénéficiera d’un certain taux d’intérêt. Malheureusement, le taux d’intérêt est actuellement bas. Le taux d’intérêt de la plupart des fonds de pension en Suisse est d’environ 1 %. Néanmoins, il s’agit d’un taux d’intérêt sûr pour le moment. Il ne peut pas baisser. Vous pouvez donc considérer le deuxième pilier comme un endroit où allouer votre obligation.

Toutefois, si vous avez de la chance, vous bénéficierez d’un meilleur fonds de pension. Certains fonds de pension ont une moyenne allant jusqu’à 5 % par an, mais ils sont assez rares.

Le deuxième pilier présente un deuxième avantage fiscal. Vous ne devez pas payer d’impôts sur les avoirs du deuxième pilier. Ainsi, si vous disposez d’une fortune nette importante, vous n’aurez pas à payer d’impôt sur la fortune pour vos avoirs du deuxième pilier.

Mais cet avantage est moins important que le premier. Il réduira encore un peu plus vos impôts, mais là où le premier avantage fiscal peut atteindre 40 %, le second est d’environ 1 % dans le meilleur des cas. Néanmoins, il est important de savoir que vous ne payez pas d’impôt sur la fortune sur votre deuxième pilier.

Scénarios

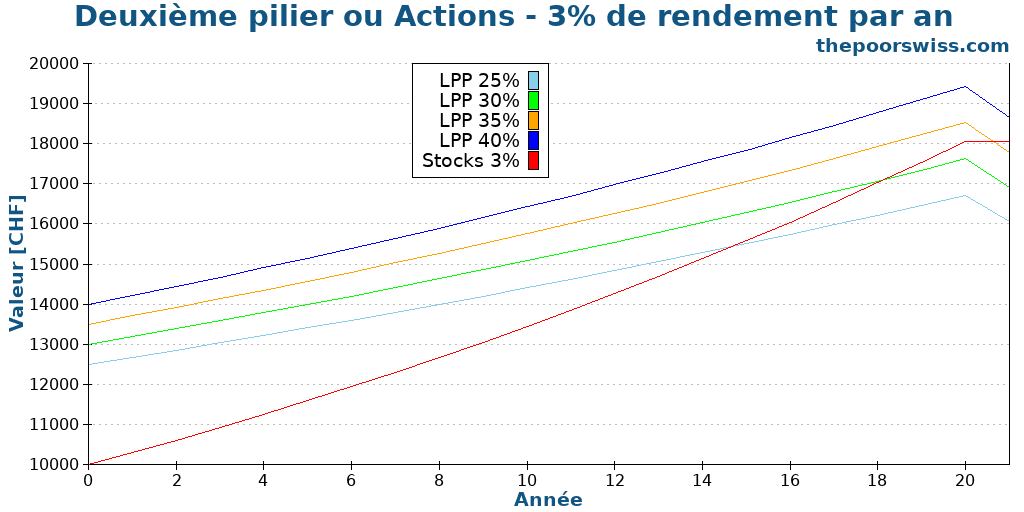

L’alternative évidente est d’investir dans des actions. Nous pouvons vérifier comment se comporte la même somme si elle est investie en actions ou si elle est versée dans le deuxième pilier. Tout d’abord, nous lançons quelques scénarios pour voir comment cela fonctionne. Nous allons simuler un investissement unique de 10 000 CHF.

Nous partons d’un rendement annuel de 3 % pour les actions. Il s’agit d’une estimation très prudente. Pour le deuxième pilier, nous considérerons des taux marginaux de 25 %, 30 %, 35 % et 40 %. Le taux d’intérêt actuel de la plupart des seconds piliers est de 1 %. Nous allons donc prendre cela comme référence.

Les économies d’impôt du deuxième pilier seront réinvesties directement dans des actions. Ainsi, si votre taux d’imposition marginal est de 30 %, 10 000 CHF investis dans le deuxième pilier se traduiront également par 3 000 CHF en actions.

Enfin, nous envisagerons une taxe de retrait de 4 % sur l’ensemble du montant. En pratique, cela ne s’applique qu’au deuxième pilier, et non à l’épargne que vous avez investie. Mais dans la pratique, la taxe est souvent supérieure à 4 %, de sorte que l’application de 4 % au total est une hypothèse raisonnable.

Voici les résultats pour vingt ans.

Comme vous pouvez le constater, il faut environ 15 ans pour que les actions rattrapent même le taux marginal le plus bas. Et il faudrait plus de 20 ans pour que les actions rattrapent les taux marginaux d’imposition élevés.

Dans ce cas, un rendement de 3 % par an sur le marché boursier est lent à rattraper un taux d’intérêt substantiel sous forme de déduction fiscale. Par conséquent, si vous attendez 3 % des actions, vous devriez probablement privilégier votre deuxième pilier.

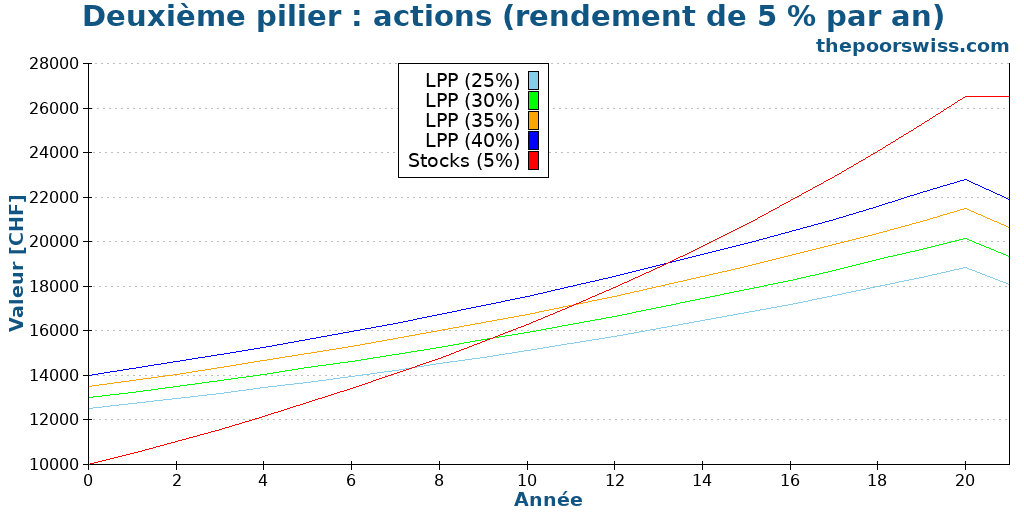

Mais en général, les actions rapportent plus de 3 % par an. Nous verrons donc ce qui se passera avec un rendement de 5 % par an. C’est ce que j’attends en moyenne du marché boursier.

Cette fois, il faut moins de dix ans pour que les actions augmentent autant que le deuxième pilier, avec le taux marginal d’imposition le plus bas. Mais il faut presque 15 ans pour rattraper les taux marginaux d’imposition les plus élevés.

Cette croissance exponentielle est le pouvoir de la capitalisation. Même 5 % par an peuvent rapporter beaucoup à long terme. 5% par an, c’est ce que j’attends du marché boursier.

Évidemment, dans la pratique, vous n’obtiendrez pas 5 % par an. Vous pouvez obtenir 10 % une année et -20 % l’année suivante. Mais c’est ainsi que fonctionne le marché boursier, et je suis préparé à cela. Vous ne pouvez espérer que des rendements moyens sur le long terme.

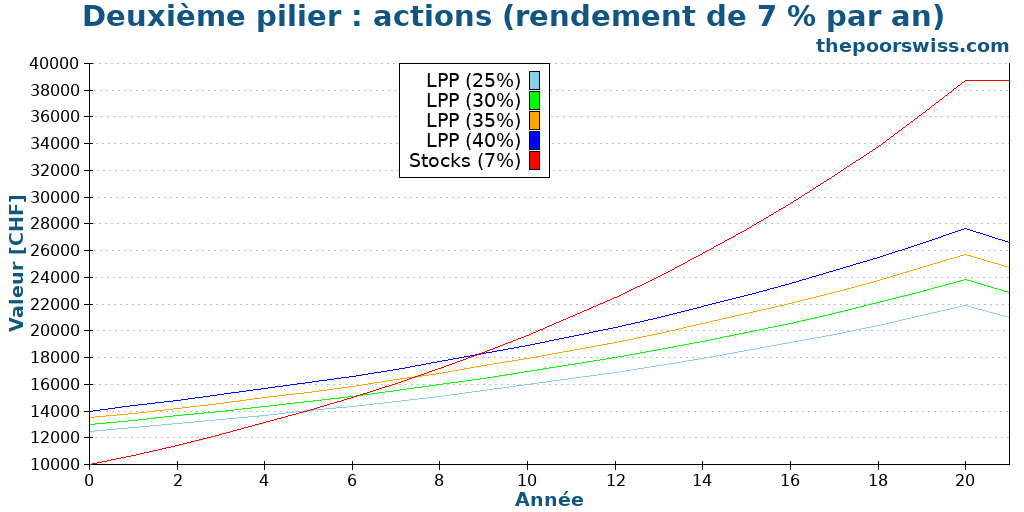

Aujourd’hui, certains tablent sur un rendement annuel d’environ 7 %. Voici donc comment cela se passera :

Avec 7 % de rendement boursier par an, le rendement des cotisations du deuxième pilier est dérisoire. Même les taux marginaux d’imposition les plus élevés seraient battus en moins de dix ans. La capitalisation devient de plus en plus forte à mesure que les rendements augmentent.

Nous pouvons donc tirer quelques conclusions de ces résultats :

- Le deuxième pilier est intéressant si vous avez un revenu élevé.

- Le deuxième pilier est intéressant si vous réinvestissez les économies d’impôts dans des actions

- Si vous attendez des rendements très élevés des actions, vous devriez éviter le deuxième pilier

- Sur dix ans, le deuxième pilier est intéressant

- Depuis plus de 20 ans, le deuxième pilier est rarement intéressant

Cependant, il y a d’autres considérations. Tout d’abord, cela dépendra de la durée de votre investissement. Si vous investissez à long terme, il est probablement préférable de s’en tenir aux actions. Mais si vous devez bientôt avoir accès à votre deuxième pilier, cela peut être un investissement solide. Il peut s’agir d’un bon investissement si vous prenez bientôt votre retraite, si vous construisez une maison ou si vous créez une entreprise à moyen terme.

Mais n’oubliez pas que les contributions volontaires sont bloquées pendant trois ans. Ainsi, si vous avez l’intention d’acheter une maison dans les trois prochaines années, vous ne devriez pas investir dans le deuxième pilier (à moins que vous ne disposiez déjà de suffisamment d’argent dans le deuxième pilier sans l’apport volontaire). Si vous prévoyez d’acheter une maison sans le deuxième pilier, vous pouvez continuer vos cotisations si vous disposez de suffisamment de liquidités pour l’acompte.

Une autre chose à considérer est si vous avez ou non un excellent compte de deuxième pilier. Si vous disposez d’un bon compte du deuxième pilier investi en actions, il deviendra plus intéressant d’y investir ! Mais la plupart des personnes en Suisse n’auront pas accès à un bon deuxième pilier.

L’autre considération est de savoir si vous avez besoin d’obligations dans votre fortune nette.

Votre allocation obligataire

En raison de sa nature sûre et du taux d’intérêt garanti, je considère les obligations comme mon deuxième pilier. J’intègre mon deuxième pilier dans ma fortune nette en tant qu’obligations.

Une autre raison de souscrire au deuxième pilier dépend donc de votre allocation. Si votre allocation obligataire est trop faible par rapport à votre allocation actuelle, vous pouvez volontairement contribuer à l’augmenter. Étant donné qu’il offre également un avantage fiscal intéressant lors de l’achat, il est probablement préférable aux obligations.

Lorsque les obligations suisses sont négatives, le deuxième pilier est également beaucoup plus intéressant que les obligations suisses. Si je dois augmenter ma part d’obligations, j’investirai davantage dans mon deuxième pilier plutôt que dans les obligations.

Au début de 2021, nous avions 5,2 % alloués aux obligations dans notre fortune nette. Puisque nous visons des obligations à 10%. Cela montre donc que nous devrions contribuer un peu à notre deuxième pilier. Malheureusement, ce n’est pas le bon moment pour nous, comme nous le verrons dans la prochaine section.

Le bon timing

Il y a des cas où il devient très intéressant de faire de telles contributions.

- Lorsque vous savez que vous prendrez votre retraite ou que vous achèterez une maison à moyen terme (mais à plus de trois ans). Étant donné qu’il s’agit d’investissements à court terme, il est bon de les utiliser comme tels.

- Lorsque vous savez que vous allez quitter votre entreprise et que vous passez au compte de libre passage. Cela peut être le cas lorsque vous prenez une retraite anticipée ou que vous quittez la Suisse. Ces comptes sont souvent bien meilleurs que les fonds du deuxième pilier. Il peut donc être intéressant de maximiser vos cotisations pour qu’elles soient investies correctement.

En revanche, il existe un cas où vous ne devez pas cotiser à votre deuxième pilier : lorsque vous ne bénéficiez d’aucun avantage fiscal. Lorsque vous retirez de l’argent par anticipation du deuxième pilier (pour un logement ou une entreprise), vous ne bénéficiez d’aucun avantage fiscal tant que vous n’avez pas remboursé l’argent retiré. Ainsi, dès que vous retirez de l’argent du deuxième pilier, il devient pratiquement inutile d’y ajouter de l’argent.

C’est le cas pour nous. Nous venons de retirer de l’argent de notre deuxième pilier et ne pouvons bénéficier d’aucun avantage fiscal tant que nous n’avons pas cotisé au moins 50 000 CHF. Ainsi, sans les avantages fiscaux, il n’est pas logique pour nous d’investir dans le deuxième pilier.

Ces exemples montrent que le moment est important pour les contributions au deuxième pilier.

Notre stratégie de deuxième pilier

Nous avons décidé de contribuer à notre deuxième pilier chaque année. Jusqu’à présent, nous avons l’intention de cotiser entre 10 000 et 20 000 CHF chaque année.

Nous avons quelques éléments pour étayer notre décision.

- Je prévois de prendre ma retraite anticipée. Si mon plan fonctionne, mon argent ne restera dans un deuxième pilier que pendant au maximum 15 ans. Ensuite, il ira dans un compte de prestations de libre passage où il pourra être investi de manière agressive.

- Nous avons un revenu élevé dans un canton à forte imposition, ce qui signifie un taux d’imposition marginal élevé (au moins 40%).

- Nous avons actuellement un deuxième pilier correct. Les conditions sont bonnes et le rendement moyen historique a été supérieur à 3 % par an, ce qui est supérieur à la moyenne des deuxièmes piliers.

Si ces conditions n’étaient pas remplies, nous ne contribuerions probablement pas. Mais ensemble, ces conditions font du deuxième pilier un bon investissement pour nous.

Utilisez notre calculateur

Si tu ne veux pas faire les calculs toi-même pour ta situation exacte, nous avons développé un calculateur de deuxième pilier. Ce calculateur vous permettra de saisir toutes les données relatives à votre situation :

- Dans combien d’années prendrez-vous votre retraite ?

- Vos impôts.

- Quel rendement attendez-vous de votre deuxième pilier ?

- Combien de rendements attendez-vous de vos investissements ?

- Quel montant d’impôt sur les retraits paierez-vous sur votre deuxième pilier au moment de la retraite ?

Nous espérons que cela vous aidera à déterminer par vous-même si une contribution à votre deuxième pilier est judicieuse dans votre situation.

Conclusion

Nous cotisons à notre deuxième pilier depuis quelques années afin de réduire nos impôts.

D’un point de vue investissement, les contributions au deuxième pilier peuvent être un bon investissement à moyen terme. Cependant, vous ne devriez les faire que si vous avez un revenu élevé.

De plus, si vous attendez des rendements très élevés de vos actions, le deuxième pilier devient moins intéressant. Et vous devriez essayer de réinvestir vos économies d’impôts dans des actions. Même s’ils ont un retour sur investissement initial substantiel, ils ont un retour sur investissement annuel très faible par la suite.

De plus, l’argent dans un deuxième pilier est une excellente alternative aux obligations. Ils ont un intérêt garanti (du moins pour l’instant) et offrent une excellente réduction d’impôt. Ces réductions d’impôts seraient très intéressantes à l’approche de la retraite. Mais n’oubliez pas que vous ne pouvez cotiser à votre deuxième pilier que si vous avez un salaire ou si vous avez votre propre entreprise.

Mais ce n’est pas nécessairement le meilleur investissement à tout moment. Comme tout autre investissement, il dépendra de votre contexte et de votre situation. Vous devez prendre en compte tous les éléments avant de décider d’un investissement. Et ne prenez jamais de décisions irréfléchies !

Enfin, gardez à l’esprit que si vous retirez votre deuxième pilier d’un autre pays, les impôts sur les retraits peuvent être totalement différents, vous devrez donc adapter les calculs si tel est votre cas.

Si vous souhaitez économiser de l’argent sur les impôts, vous pouvez lire mon article sur les meilleures déductions fiscales en Suisse.

Que pensez-vous de cela ? Contribuez-vous à votre deuxième pilier ?

Prochains articles

Troisième pilier : Tout ce que vous devez savoir pour prendre votre retraite en Suisse

Économisez sur vos impôts dès aujourd’hui. Apprenez tout sur le troisième pilier (3a) en Suisse et comment choisir le meilleur compte pour faire fructifier votre épargne-retraite.

Dans combien d’années pourras-tu prendre ta retraite ?

Savais-tu que le temps nécessaire pour prendre ta retraite ne dépend que de ton taux d'épargne ? Découvre dans combien d'années tu pourras prendre ta retraite !

Que ferais-je si je prenais ma retraite ?

Savez-vous ce que vous allez faire si vous êtes à la retraite ? J'ai essayé de le découvrir par moi-même, vous pouvez apprendre de mon exemple !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Salut Baptiste, juste un mot pour te dire qu’une partie de l’article n’est pas traduit (je ne sais pas si c’est un bug technique, ou juste que ça n’a pas été terminé)!

Merci, Stephanie. C’est un bug technique avec l’horrible logiciel de traduction que j’utilise (WPML). Je vais essayer de corriger ça dans les prochains jours.

Toute ma sympathie, j’ai aussi beaucoup souffert avec WPML dans une autre vie… courage!

Merci!

Bonjour,

A 27 ans, j’aimerais acheter un bien immobilier pour y vivre dans 4-5 ans. Est-il judicieux d’effectuer un rachat de 2e pilier ?

Bonjour Fran

Ca va dépendre de votre taux d’imposition principalement. Ca sera bloqué pendant 3 ans, donc c’est le dernier moment pour y penser et uniquement si vous avez la capacité et payez assez d’impôt pour que ça en vaille la peine.

Excellent article, merci beaucoup ! Avez-vous une idée des caisses de LPP / compagnies d’investissement diverses qui proposent un placement de ces fonds plus intéressant que la moyenne et avec des frais de gestion bon marché? ( je parle exclusivement du deuxième pilier , pas des plans 1e mais de la part assurée du salaire basique, au dessous de 132’300 chf ).

Ou bien connaissez-vous un site web/ blog qui propose des comparaisons à ce sujet ? Il y a tellement de caisses lpp avec de stratégies différentes et d’organisations et d’investissement funds qui font ça en Suisse que c’est vraiment morcelé et difficile d’avoir une idée globale des offres et possibilités !

Avec mes meilleures salutations !

Bonjour Marc,

Non, je ne sais pas. Je sais que certaines très grosses boîtes ont d’excellentes caisses de pension, mais c’est surtout parce qu’elles sont assez grandes pour les gérer elles-mêmes. Je parle de géants comme Google par exemple.

Le problème est qu’un employé ne peut pas choisir, seul l’entreprise le peut.

Il existe plusieurs papiers sur le sujet en Suisse. Le Swiss Pension Fund study de Swisscanto est pas mal du tout par exemple.

Salut Baptiste

Merci pour cet article

J’avais cru comprendre que si l’on fait des rachats du deuxième pilier (comme dans ton exemple 10kCHF) et que l’on souhaite retirer le deuxième pilier pour l’achat d’une maison alors ce sont juste les montants investis sur les 3 dernières années qui sont bloquées et pas la somme totale. Est-ce correct ? Car dans l’article ce n’était pas très clair.

Merci d’avance pour ton aide

Oui, c’est tout à fait correct. Ce sont les montants contribués volontairement qui sont bloqués, pas l’intégralité du second pilier. Je vais revoir cette section pour que ça soit clair!

Salut,

Est-ce que les avantages fiscaux sont toujours supérieurs au taux conversion ? Il me semble que cela dépend de tellement de factures imprévisibles telles que l’année de travail, salaire, etc.

Comme expliqué dans mon article, ca dépend surtout du taux marginal d’imposition, qui dépend principalement du salaire. Et plus on est vieux, plus c’est intéressant car le cout d’opportunité descend.

Le calcul est fait avec le capital total final. Après, la question qui reste c’est s’il faut retirer le capital ou prendre la pension et là, il y a encore plus de facteurs à prendre en compte.

Article très intéressant.

Je me posais la question suivante : est-il intéressant de retirer une partie de ses investissements en bourse pour les injecter dans le second pillier à l’approche de la retraite ?

En effet, la fin de carrière est généralement synonyme de salaire plus élevé qu’en début (généralement bien sur) ce qui signifie un taux d’imposition plus important. C’est donc le moment où, fiscalement parlant, la contribution volontaire est la plus intéressante. En retirant une partie de notre fortune investie disons 4-5 ans avant la retraite pour faire des contributions volontaires (plutôt que de faire des contributions tôt dans sa carrière), on maximise théoriquement Le potentiel fiscal du second pilier, non ?

Bonne journée

Bonjour,

Vous pouvez voir sur le graph que pour des durées de moins de 5 ans, cela peut en effet valoir la peine, avec des retours en bourse moyens de 7% par année.

Personellement, je ne ferais pas ça, il n’y a pas assez d’avantages. Et après, il faut être sûr de retirer le second pilier en une fois et non pas en pension (à moins que ça ne soit ce que vous vouliez).

Sur 4-5 ans, c’est un peu trop un pari sur les performances du marché boursier.

Par contre, dans les 4-5 dernières années avant la retraite, ça vaut effectivement la peine de faire des contributions au second pilier, mais j’utiliserais plutot l’argent à investir plutot que l’argent déja investi.

Merci pour votre site. La réduction sur le revenu imposable de 6826 chf est elle le montant maximum qui peut être déduit au total pour le deuxième et troisième pillier ou est il possible de déduire 6826 chf pour chaque pilier ( soit un total de 2 x 6826 ) ?

Bonjour,

6883 CHF (en 2021) est uniquement pour le troisième pilier.

Le second pilier, cela dépend entièrement de votre situation. Vous pouvez demander à votre second pilier, combien vous allez pouvoir contribuer. Cela peut très vite devenir élevé, comme 50K CHF.

Merci pour ton super article.

Quelles sont les possibilités d’utiliser son 2ème pilier pour amortir son hypothèque ou faire des travaux?

Par exemple: on achète sa résidence principale sans avoir touché au 2ème pilier. Mis on sait que dans 3 ans des travaux sont à faire. Ou alors on a le contrat d’hypothèque qui se termine dans un peu plus de 3ans.

Peut on faire une contribution volontaire pour ensuite couvrir ces cas?

Oui, c’est possible pour des travaux. Mais c’est uniquement pour des travaux à plus-value. Par exemple, on ne peut pas utiliser son deuxième pilier pour refaire la peinture. Mais on devrait pouvoir l’utiliser pour ajouter des panneaux solaires. Et donc, si c’est dans plus de 3 ans, vous devriez pouvoir faire une contribution volontaire maintenant et ensuite utiliser cet argent pour les travaux. Par contre, ça peut prendre du temps et la caisse de pension va vous demander beaucoup de documents de preuves.

Vous pouvez aussi prendre du second pilier pour amortir l’hypothèque.