Sollten Sie einen Beitrag zu Ihrer zweiten Säule auf 2026 leisten?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

In der Schweiz können Sie einen freiwilligen Beitrag zur zweiten Säule leisten. Diese Beiträge sind steuerlich begünstigt, da Sie sie von Ihrem Einkommen abziehen können. Sie haben also eine Rendite in Höhe Ihres Grenzsteuersatzes. Und diese Rückkehr erfolgt fast sofort.

Allerdings wird das Geld dann in der zweiten Säule blockiert. Und die Renditen für dieses gesperrte Geld waren in den letzten Jahren sehr niedrig. Schließlich können Sie das Geld aus der zweiten Säule nur beziehen, wenn Sie sich zur Ruhe setzen, ein Haus kaufen, ein Unternehmen gründen oder das Land verlassen.

Viele fragen, ob sie Geld in die zweite Säule einzahlen oder weiter in Aktien investieren sollen. In diesem Artikel möchte ich diese wichtige Frage beantworten. Und wir verfügen sogar über einen Rechner, der Ihnen ermöglicht, all dies ohne jegliche mathematische Berechnungen durchzuführen!

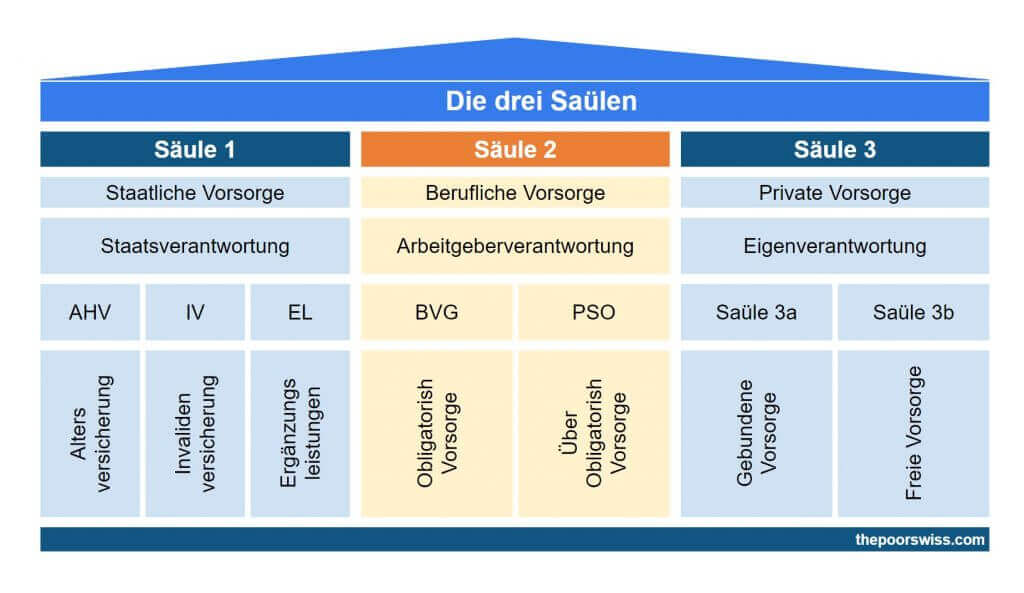

Beitrag der zweiten Säule

Wie funktioniert nun ein freiwilliger Beitrag zur zweiten Säule?

Normalerweise zahlst du jeden Monat einen Teil deines Gehalts in die zweite Säule ein. Und das gilt auch für Ihr Unternehmen. Sie haben hier kein Mitspracherecht. Es gibt also keine Möglichkeit, das zu optimieren.

Allerdings können Sie einen gewissen Betrag beisteuern, um die Lücken in Ihrer zweiten Säule zu schließen. Wenn Sie zu Beginn ein niedriges Gehalt hatten, werden Sie sicherlich Lücken in Ihren Beiträgen haben. Wenn du Beiträge zahlst, kannst du diese von deinen Steuern abziehen, genau wie bei der dritten Säule. Die zweite und dritte Säule gehören zu den besten Steuerabzügen.

Inwieweit dies zu einer Steuersenkung führt, ist schwer zu berechnen. Das hängt von deinem Grenzsteuersatz ab. Der Betrag hängt von Ihrem Einkommen, Ihrem Vermögen und dem Ort ab, an dem Sie Ihre Steuern zahlen. In den meisten Fällen werden es zwischen 30 und 40 % sein. Das bedeutet, dass die unmittelbare Rendite dieses Beitrags 30 bis 40 % betragen wird. Wir können freiwillige Beiträge als eine Form der Investition betrachten.

Jetzt wird das investierte Geld gesperrt, bis Sie es abholen können. Im Artikel über die zweite Säule haben wir lediglich vier Fälle erörtert, in denen Sie diese Gelder beziehen können:

- ein Haus bauen

- ein Unternehmen gründen

- im Ruhestand

- die Schweiz endgültig verlassen

Wenn Sie das Geld abheben, zahlen Sie eine Abhebungssteuer. Diese Steuer hängt stark vom jeweiligen Kanton ab. Die Entnahmesteuer ist deutlich niedriger als die Steuern, die Sie mit den Beiträgen sparen können. Sie haben die Möglichkeit, durch gestaffelte Auszahlungen Steuern bei der Entnahme einzusparen.

Freiwillige Beiträge sind immer für drei Jahre gesperrt (nur der Betrag des freiwilligen Beitrags ist gesperrt, nicht die gesamte zweite Säule).

Solange es sich innerhalb der zweiten Säule befindet, erhält Ihr Geld einen gewissen Zinssatz. Leider ist der Zinssatz derzeit niedrig. Bei den meisten Pensionskassen in der Schweiz können Sie mit einem Zinssatz von etwa 1 % rechnen. Nichtsdestotrotz ist es ein sicherer Zinssatz für den Moment. Es kann nicht nach unten gehen. Sie können also die zweite Säule als einen Platz für Ihre Anleihe betrachten.

Wenn Sie Glück haben, erhalten Sie jedoch eine bessere Rentenversicherung. Einige Pensionsfonds haben einen Durchschnitt von bis zu 5 % pro Jahr, aber sie sind recht selten.

Die zweite Säule hat noch einen zweiten steuerlichen Vorteil. Die Guthaben der zweiten Säule müssen Sie nicht versteuern. Wenn Sie also über ein großes Nettovermögen verfügen, müssen Sie keine Vermögenssteuer auf Ihr Vermögen der zweiten Säule zahlen.

Dieser Vorteil ist jedoch geringer als der erste. Dadurch werden Ihre Steuern noch ein wenig weiter gesenkt, aber während der erste Steuervorteil bis zu 40 % betragen kann, liegt der zweite Vorteil im besten Fall bei 1 %. Dennoch ist es wichtig zu wissen, dass Sie auf Ihre zweite Säule keine Vermögenssteuer zahlen.

Szenarien

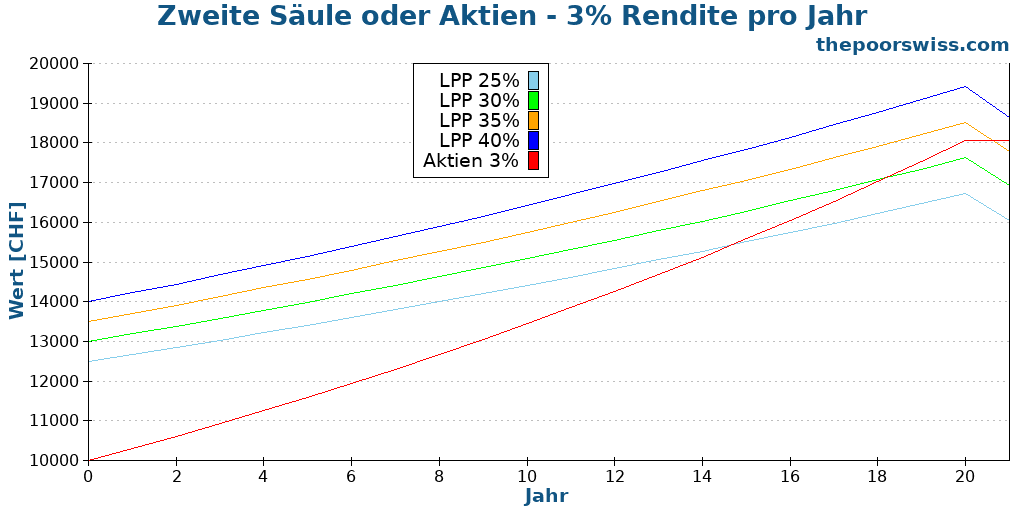

Die naheliegende Alternative ist die Investition in Aktien. Wir können prüfen, wie sich dieselbe Summe verhält, wenn sie in Aktien investiert oder in die zweite Säule eingezahlt wird. Zunächst werden wir einige Szenarien durchspielen, um zu sehen, wie das funktioniert. Wir werden eine einmalige Investition von 10.000 CHF simulieren.

Wir gehen von einer Rendite von 3 % pro Jahr für die Aktien aus. Dies ist eine sehr konservative Schätzung. Für die zweite Säule werden die Grenzsteuersätze von 25 %, 30 %, 35 % und 40 % betrachtet. Der aktuelle Zinssatz für die meisten zweiten Säulen beträgt 1 %. Wir werden uns also darauf beziehen.

Die Steuerersparnisse der zweiten Säule werden direkt in Aktien investiert. Wenn Sie also einen marginalen Steuersatz von 30 % haben, führen 10.000 CHF, die in die zweite Säule investiert werden, auch zu 3.000 CHF in Aktien.

Schließlich werden wir eine Abzugssteuer von 4% auf den gesamten Betrag berücksichtigen. In der Praxis würde dies nur für die zweite Säule gelten, nicht für die Ersparnisse, die Sie angelegt haben. In der Praxis ist die Steuer jedoch oft höher als 4%, so dass die Anwendung von 4% auf den Gesamtbetrag eine vernünftige Annahme ist.

Hier sind die Ergebnisse für zwanzig Jahre.

Wie Sie sehen, dauert es etwa 15 Jahre, bis die Aktien selbst die niedrigste marginale Rate einholen. Und es würde mehr als 20 Jahre dauern, bis die Aktien die hohen Grenzsteuersätze aufholen würden.

In diesem Fall kann eine Rendite von 3 % pro Jahr am Aktienmarkt nur langsam mit einem beträchtlichen Zinssatz als Steuerabzug aufgeholt werden. Wenn Sie also 3 % von Aktien erwarten, sollten Sie wahrscheinlich Ihre zweite Säule bevorzugen.

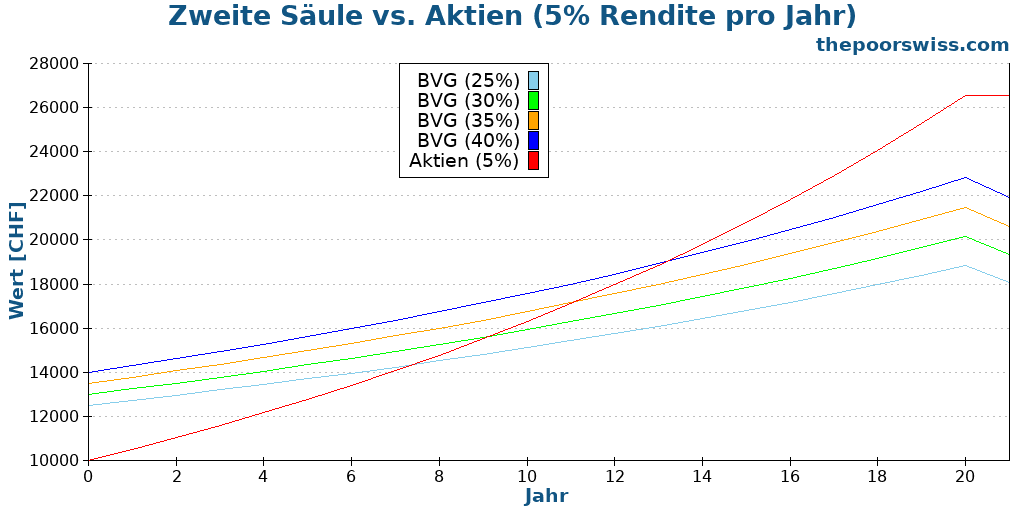

Aber im Allgemeinen rentieren Aktien mehr als 3 % pro Jahr. Wir werden also sehen, was bei einer Rendite von 5 % pro Jahr passiert. Das ist es, was ich im Durchschnitt vom Aktienmarkt erwarte.

In diesem Fall dauert es weniger als zehn Jahre, bis die Bestände so stark ansteigen wie in der zweiten Säule mit dem niedrigsten Grenzsteuersatz. Aber es dauert fast 15 Jahre, bis die höchsten Grenzsteuersätze erreicht sind.

Dieses exponentielle Wachstum ist die Kraft des Zinseszinses. Selbst 5 % pro Jahr können auf lange Sicht viel einbringen. 5 % pro Jahr ist das, was ich vom Aktienmarkt erwarte.

In der Praxis werden Sie natürlich keine 5 % pro Jahr erhalten. Sie können in einem Jahr 10% und im nächsten Jahr -20% erhalten. Aber so funktioniert der Aktienmarkt, und ich bin darauf vorbereitet. Langfristig können Sie nur durchschnittliche Renditen erwarten.

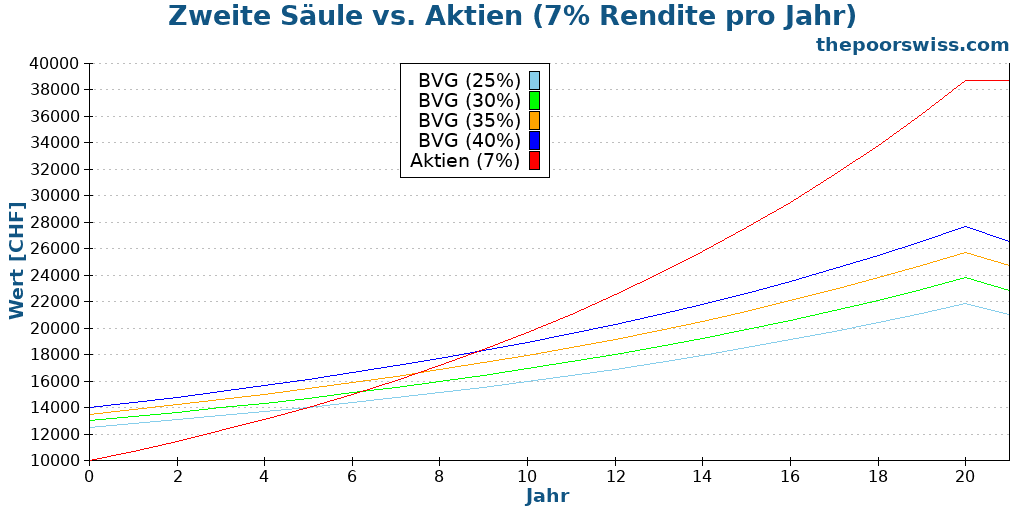

Nun rechnen einige Leute mit einer jährlichen Rendite von etwa 7 %. Das wird also folgendermaßen ablaufen:

Mit 7 % Aktienrendite pro Jahr ist die Rendite der Beiträge der zweiten Säule verschwindend gering. Selbst die höchsten Grenzsteuersätze würden nach weniger als zehn Jahren unterboten werden. Die Aufzinsung wird immer stärker, je höher die Erträge sind.

Aus diesen Ergebnissen lassen sich also einige Schlussfolgerungen ziehen:

- Die zweite Säule ist interessant, wenn Sie ein hohes Einkommen haben.

- Die zweite Säule ist interessant, wenn Sie die Steuerersparnis in Aktien reinvestieren

- Wenn Sie sehr hohe Renditen von Aktien erwarten, sollten Sie die zweite Säule meiden

- Über zehn Jahre hinweg ist die zweite Säule interessant

- In mehr als 20 Jahren ist die zweite Säule nur selten interessant

Es gibt jedoch noch andere Überlegungen. Erstens wird es von der Laufzeit Ihrer Investition abhängen. Wenn Sie langfristig investieren wollen, ist es wahrscheinlich besser, bei Aktien zu bleiben. Aber wenn Sie bald Zugang zu Ihrer zweiten Säule erhalten, kann dies eine solide Investition sein. Es könnte eine gute Investition sein, wenn Sie bald in Rente gehen, ein Haus bauen oder mittelfristig ein Unternehmen gründen.

Vergessen Sie aber nicht, dass die freiwilligen Beiträge drei Jahre lang gesperrt sind. Wenn Sie also beabsichtigen, in den nächsten drei Jahren ein Haus zu kaufen, sollten Sie nicht in die zweite Säule investieren (es sei denn, Sie haben bereits ohne den freiwilligen Beitrag genug in der zweiten Säule). Wenn Sie planen, ein Haus ohne die zweite Säule zu kaufen, können Sie Ihre Beiträge fortsetzen, wenn Sie genügend Bargeld für die Anzahlung haben.

Ein weiterer Aspekt, den Sie berücksichtigen müssen, ist, ob Sie über ein beträchtliches Zweite-Säule-Konto verfügen oder nicht. Wenn Sie ein gutes Konto der zweiten Säule haben, das in Aktien investiert ist, wird es interessanter, dort zu investieren! Doch die meisten Menschen in der Schweiz werden keinen Zugang zu einer guten zweiten Säule haben.

Die andere Überlegung ist , ob Sie Anleihen in Ihrem Nettovermögen benötigen.

Ihre Anleihenallokation

Aufgrund ihres sicheren Charakters und des garantierten Zinssatzes betrachte ich meine zweite Säule als Anleihen. Ich integriere meine zweite Säule als Anleihen in mein Nettovermögen.

Ein weiterer Grund für den Eintritt in die zweite Säule hängt also von Ihrer Vermögensallokation ab. Wenn Ihr Anleihenanteil für Ihre aktuelle Allokation zu niedrig ist, können Sie freiwillig zu dessen Erhöhung beitragen. Da es auch einen schönen Steuervorteil beim Kauf hat, ist es wahrscheinlich besser als Anleihen.

Wenn Schweizer Anleihen negativ sind, ist die zweite Säule auch viel interessanter als Schweizer Anleihen. Wenn ich meinen Anteil an Anleihen erhöhen muss, werde ich mehr in meine zweite Säule statt in Anleihen investieren.

Anfang 2021 hatten wir 5,2 % unseres Nettovermögens in Anleihen angelegt. Da wir 10 % Anleihen anstreben. Es zeigt also, dass wir einen kleinen Beitrag zu unserer zweiten Säule leisten sollten. Leider ist das kein guter Zeitpunkt für uns, wie wir im nächsten Abschnitt sehen werden.

Richtiges Timing

Es gibt einige Fälle, in denen es sehr interessant ist, solche Beiträge zu leisten.

- Wenn Sie wissen, dass Sie mittelfristig (aber länger als drei Jahre) in den Ruhestand gehen oder ein Haus kaufen werden. Da es sich um kurzfristige Anlagen handelt, ist es ratsam, sie als solche zu nutzen.

- Wenn Sie wissen, dass Sie Ihr Unternehmen verlassen werden und zum Freizügigkeitskonto wechseln. Dies könnte der Fall sein, wenn Sie sich vorzeitig zur Ruhe setzen oder die Schweiz verlassen. Diese Konten sind oft viel besser als Fonds der zweiten Säule. Es könnte also interessant sein, die Beiträge zu maximieren, damit sie richtig investiert werden.

Andererseits gibt es einen Fall, in dem Sie nicht in Ihre zweite Säule einzahlen sollten: wenn Sie keinen Steuervorteil erhalten. Wenn Sie Geld aus der zweiten Säule (für ein Haus oder ein Unternehmen) vorzeitig abheben, erhalten Sie keinen Steuervorteil, bis Sie das abgehobene Geld zurückbezahlt haben. Sobald Sie also Geld aus der zweiten Säule abheben, ist es so gut wie nutzlos, weiteres Geld in diese Säule zu stecken.

Das ist bei uns der Fall. Wir haben gerade Geld aus unserer zweiten Säule abgehoben und können keinen Steuervorteil erhalten, bis wir mindestens 50.000 CHF einzahlen. Ohne die Steuervorteile macht es für uns also keinen Sinn, in die zweite Säule zu investieren.

Diese Beispiele zeigen, dass der Zeitpunkt für Beiträge zur zweiten Säule wichtig ist.

Unsere Strategie für die zweite Säule

Wir haben beschlossen, jährlich in unsere zweite Säule einzuzahlen. Bisher beabsichtigen wir, jedes Jahr 10.000 bis 20.000 CHF einzuzahlen.

Wir haben einige Argumente, die unsere Entscheidung untermauern.

- Ich plane, vorzeitig in den Ruhestand zu gehen. Wenn mein Plan aufgeht, wird mein Geld höchstens 15 Jahre lang in einer zweiten Säule verbleiben. Anschließend wird es in ein Freizügigkeitskonto überführt, wo es aggressiv investiert werden kann.

- Wir verfügen über ein hohes Einkommen in einem Kanton mit hoher Steuerbelastung, was einen hohen Grenzsteuersatz (mindestens 40%) zur Folge hat.

- Wir haben derzeit eine anständige zweite Säule. Die Bedingungen sind gut und die historische Durchschnittsrendite betrug mehr als 3 % pro Jahr, was über dem Durchschnitt der zweiten Säule liegt.

Wären diese Bedingungen nicht erfüllt, würden wir wahrscheinlich keine Beiträge leisten. Doch in ihrer Gesamtheit machen diese Bedingungen die zweite Säule zu einer guten Investition für uns.

Verwenden Sie unseren Rechner

Wenn du die Berechnungen für deine genaue Situation nicht selbst durchführen möchtest, haben wir einen Rechner für die zweite Säule entwickelt. Dieser Rechner ermöglicht es Ihnen, alle relevanten Daten zu Ihrer Situation einzugeben:

- Wie viele Jahre bis zum Ruhestand?

- Ihre Steuern.

- Wie viel Rendite erwarten Sie von Ihrer zweiten Säule?

- Wie viele Renditen erwarten Sie von Ihren Investitionen?

- Wie viel Auszahlungssteuer zahlen Sie bei Renteneintritt auf Ihre zweite Säule?

Wir hoffen, dass Ihnen dies dabei hilft, selbstständig zu ermitteln, ob eine Einzahlung in Ihre zweite Säule für Ihre individuelle Situation sinnvoll ist oder nicht.

Schlussfolgerung

Wir zahlen seit einigen Jahren in unsere zweite Säule ein, um unsere Steuern zu senken.

Aus Investitionsperspektive können Beiträge zur zweiten Säule eine gute mittelfristige Anlage darstellen. Sie sollten sie aber nur machen, wenn Sie ein hohes Einkommen haben.

Wenn Sie jedoch sehr hohe Renditen von Ihren Aktien erwarten, wird die zweite Säule weniger attraktiv. Und Sie sollten versuchen, Ihre Steuerersparnis in Aktien zu investieren. Sie haben zwar eine beträchtliche Anfangsrendite, aber danach nur noch eine sehr geringe jährliche Rendite.

Darüber hinaus stellt das Geld in einer zweiten Säule eine exzellente Alternative zu Anleihen dar. Sie haben eine garantierte Verzinsung (zumindest im Moment) und bieten eine hervorragende Steuerermäßigung. Diese Steuererleichterungen wären sehr interessant, wenn man sich dem Ruhestand nähert. Denken Sie aber daran, dass Sie nur dann zu Ihrer zweiten Säule beitragen können, wenn Sie ein Gehalt beziehen oder ein eigenes Unternehmen haben.

Aber es ist nicht unbedingt die beste Investition zu jeder Zeit. Wie bei jeder anderen Investition auch, hängt dies von Ihrem Kontext und Ihrer Situation ab. Sie sollten alle Aspekte berücksichtigen, bevor Sie sich für eine Investition entscheiden. Und treffen Sie keine voreiligen Entscheidungen!

Denken Sie schließlich daran, dass, wenn Sie Ihre zweite Säule aus einem anderen Land beziehen, die Auszahlungssteuern völlig anders sein können. Sie müssen die Berechnungen also anpassen, wenn dies bei Ihnen der Fall ist.

Wenn Sie daran interessiert sind, Geld bei den Steuern zu sparen, lesen Sie meinen Artikel über die besten Steuerabzüge in der Schweiz.

Was halten Sie davon? Leisten Sie einen Beitrag zu Ihrer zweiten Säule?

Mehr zum Lesen

Katastrophendatei – Eine einfache Möglichkeit, sich auf den Tod vorzubereiten

Sichern Sie die Zukunft Ihrer Familie. Erfahren Sie, wie Sie eine „Notfalldatei“ mit wichtigen Dokumenten und Passwörtern erstellen, um Ihren Lieben im Todesfall zu helfen.

Sollten Sie in Ihre dritte Säule einzahlen 2026?

Jetzt Steuern sparen. Erfahre, warum du deine Beiträge zur Säule 3a jedes Jahr maximieren solltest und wie dies deine Altersvorsorge ankurbelt.

Sollten Sie in der Schweiz eine Rente oder eine Kapitalauszahlung aus Ihrer zweiten Säule beziehen?

Die große Entscheidung. Rente oder Kapital? Wir analysieren, ob Sie Ihre zweite Säule als monatliche Rente oder als einmalige Kapitalauszahlung beziehen sollten.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber