Was ist eine 1e-Vorsorge (1e-Säule)?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

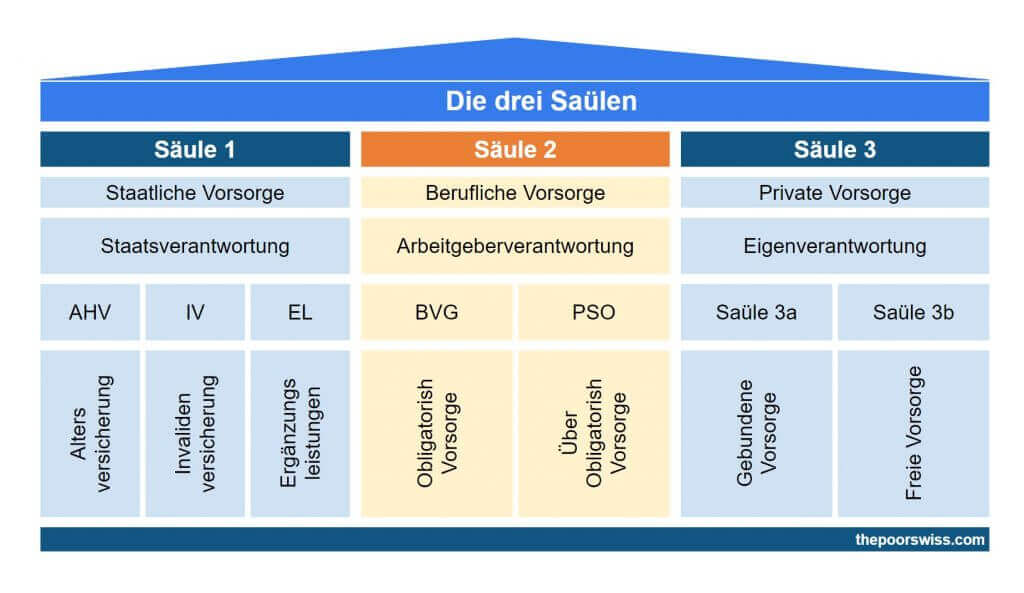

Ich habe ausführlich über das Rentensystem in der Schweiz gesprochen, über die so genannten drei Säulen. Ich habe jedoch noch nicht über einen weniger bekannten Teil dieses Systems gesprochen: die 1e-Rentenpläne.

In diesem Artikel möchte ich ausführlich auf die 1e-Rentenpläne eingehen. Diese Pensionspläne werden manchmal auch als 1e-Säule bezeichnet. Wir werden sehen, was es damit auf sich hat, wer davon profitieren kann und vieles mehr!

1e Pensionspläne

In der Schweiz sind sich die meisten Menschen der Existenz der drei Säulen bewusst, auch wenn viele von ihnen diese nicht genau kennen. Die meisten Menschen wissen jedoch nichts über die 1e-Rentenpläne oder die 1e-Säule. Der Grund ist einfach: Sie ist Personen mit einem sehr hohen Gehalt vorbehalten.

Obwohl die Bezeichnung 1e lautet, ist sie der zweiten Säule näher als der ersten. Ein 1e-Pensionsplan deckt einen Lohn ab, der höher ist als das 1,5-fache des maximalen koordinierten Lohns (86’040). Die Pensionskasse 1e deckt also Löhne zwischen 129’060 CHF und 860’400 CHF (Maximum der zweiten Säule). Wenn Sie also ein geringeres Gehalt haben, können Sie nicht von einem 1e-Rentenplan profitieren.

Ein weiterer Grund, warum die Menschen nichts davon wissen, ist, dass die Arbeitnehmer nicht in 1e-Rentenpläne investieren können. Es ist Sache des Arbeitgebers, einen 1e-Plan für seine Mitarbeiter zu erstellen. Selbst wenn Ihr Gehalt über dieser Grenze liegt, müsste Ihr Arbeitgeber Sie also in einen solchen Plan aufnehmen, damit Sie davon profitieren können.

Es ist wichtig zu wissen, dass Menschen mit einer 1e sowohl eine 1e als auch eine zweite Säule haben. Wenn Sie Anspruch auf einen 1e-Pensionsplan haben, wird nur der Teil Ihres Gehalts, der höher als 129’060 CHF ist, in den 1e-Plan eingezahlt. Der Rest geht wie üblich an die zweite Säule.

Die Beiträge sind dieselben wie in der zweiten Säule. Im Allgemeinen zahlen Sie einen bestimmten Prozentsatz Ihres monatlichen Einkommens in die zweite Säule ein. Und auch Ihr Arbeitgeber steuert einen gewissen Prozentsatz bei. Das Gleiche gilt für Ihren 1e-Rentenplan. Der Unterschied besteht darin, dass Ihr Beitrag zwischen der zweiten Säule und der 1e-Rente aufgeteilt wird.

Aus diesen beiden Gründen ist diese Säule den meisten Menschen nicht bekannt.

Vorteile des 1e-Pensionsplans

Diese Säule ist zwar nicht sehr bekannt, aber für die Arbeitnehmer sehr interessant.

Arbeitnehmer, die einem 1e-Rentenplan angeschlossen sind, können nämlich ihre Anlagestrategie selbst wählen. Während die meisten Rentenfonds der zweiten Säule extrem konservativ sind und extrem niedrige Renditen haben, kann ein 1e-Fonds viel aggressiver sein und langfristig gute Renditen erzielen.

Dies kann langfristig einen großen Unterschied für Ihr Altersguthaben machen.

Das macht die 1e-Rente auch für zusätzliche Beiträge zur zweiten Säule sehr interessant. Bei der zweiten Säule sind die zusätzlichen Beiträge nicht sehr hoch, da die Renditen der (meisten) zweiten Säulen sehr schlecht sind. Wird das Geld jedoch umfangreich angelegt, werden die Beiträge der zweiten Säule genauso interessant wie die Beiträge der dritten Säule, allerdings mit einer viel höheren jährlichen Obergrenze.

Da Ihr Vermögen jedoch angelegt wird, gibt es keinen garantierten Zinssatz. Es gibt also nicht nur keine Renditegarantie, sondern Sie können auch Geld in Ihrem Altersvorsorgevermögen verlieren. Sie müssen also Ihre Anlagestrategie entsprechend Ihrer Risikofähigkeit und Vermögensaufteilung wählen.

Auch für Arbeitgeber ergeben sich Vorteile, da sie dadurch auf dem Arbeitsmarkt attraktiver werden könnten.

Per 2020 werden in der Schweiz rund 5 Milliarden CHF in 1e-Pensionsplänen verwaltet. Diese Pläne gibt es zwar schon seit 2006, aber sie werden erst seit 2017 populär, weil vorher die Pensionsfonds die Verluste tragen mussten, was diesen Plan für die Fondsanbieter unattraktiv machte. Aber jetzt tragen die Arbeitnehmer die Verluste (und natürlich auch die Gewinne), so dass mehr Anbieter solche Pläne anbieten.

Nachteile der 1e-Rentenpläne

Diese 1e-Rentenpläne weisen einige Nachteile auf.

Der erste Nachteil ist, dass kaum jemand davon profitieren kann. Selbst in der Schweiz werden die meisten Menschen aufgrund des hohen Gehalts keinen Zugang zu einem 1e haben. Und selbst wenn sie über das erforderliche Gehalt verfügen, bietet ihr Arbeitgeber diese Möglichkeit möglicherweise nicht an.

Der zweite Nachteil ist, dass ein 1e-Rentenplan Sie an einen Arbeitgeber bindet. Tatsächlich müssen Sie beim Arbeitgeberwechsel dieses Guthaben an einen neuen Anbieter übertragen. Das bedeutet, dass Sie gezwungen sein werden, diese Vermögenswerte zu verkaufen. Wenn dies zum falschen Zeitpunkt am Aktienmarkt geschieht, könnte es sich nachteilig auswirken. Wenn Sie auf ein Freizügigkeitskonto überweisen, kann dies einfacher sein, da die Gelder wieder angelegt werden. Wenn Sie jedoch zu einem anderen Arbeitgeber wechseln, werden sie wahrscheinlich wieder schlecht investiert sein (es sei denn, der neue Arbeitgeber hat wieder eine gute 1e).

Es gibt jedoch einige wenige Ausnahmen von diesem Nachteil.

- Wenn Sie von einem Arbeitgeber zu einem anderen wechseln und beide dieselbe 1e-Stiftung verwenden, sollte es möglich sein, Ihre Anteile direkt zu übertragen. Dies ist zum Beispiel mit Finpension 1e möglich.

- Einige 1e-Stiftungen haben auch Freizügigkeitskonten. Und diese Stiftungen haben oft einen Weg zwischen dem 1e- und dem Freizügigkeitskonto. Sie könnten die Aktien beispielsweise direkt von Finpension 1e auf Finpension Freizügigkeit übertragen.

Andere Unterschiede

Es gibt noch einige weitere Unterschiede zwischen der normalen zweiten Säule und der 1e-Rente.

In den meisten Fällen werden Sie keine Rente aus einem 1e-Pensionsplan erhalten können. Sie können nur eine vollständige Kapitalauszahlung erhalten. Ansonsten gelten die gleichen Regeln für den Rückzug (und den vorzeitigen Rückzug) wie in der zweiten Säule.

Ein wichtiger Unterschied besteht darin, dass die Vermögenswerte pro Anleger (oder manchmal pro Strategie) getrennt werden. In einer normalen zweiten Säule werden die Fonds zusammengelegt, und der Fonds bezahlt die Rentner mit dem Geld der derzeitigen Arbeitnehmer. In der Säule 1e ist das Geld ganz für Sie da. Sie zahlen nur die Anlagegebühren. Dies ist ein großer Vorteil, da Sie mehr von der Entwicklung des Aktienmarktes profitieren und Ihre Strategie wählen können.

Beispiel eines 1e-Vorsorgeplans: finpension 1e

Finpension ist ein großartiges Unternehmen! Sie verfügen bereits über die beste dritte Säule und die besten Freizügigkeitskonten. Und sie haben auch ein 1e-Vorsorgeplan-Angebot: Finpension 1e (ehemals bekannt als yourpension). Sie begannen mit der 1e, fuhren mit der Freizügigkeitsleistung fort und gingen schließlich in die dritte Säule über.

Sie sind auch ein großartiges 1e-Grundlagenangebot. Des Weiteren ermöglichen sie Ihnen, in eine von 10 verschiedenen Anlagestrategien zu investieren. Einige sind sehr konservativ, während andere sehr aggressiv sind. Diese Lösung eignet sich hervorragend für junge Menschen und Menschen, die kurz vor dem Ruhestand stehen. Und wie üblich verwenden sie Indexfonds, um die Gebühren zu minimieren.

Bei Finpension ist Ihr Geld vollständig von dem anderer Mitarbeiter desselben Unternehmens getrennt. Auf diese Weise können Sie eine sehr konservative (aber aggressivere als eine schlechte zweite Säule) Strategie anwenden und profitieren, selbst wenn einige Ihrer Kollegen aggressiver vorgehen. Und auch das Gegenteil ist möglich: Sie können aggressiv sein und profitieren, auch wenn die meisten Ihrer Kollegen konservativ sind.

Wenn Sie also auf der Suche nach einer guten 1e-Stiftung für Ihre Mitarbeiter sind oder Ihrem Chef eine empfehlen wollen, ist Finpension eine gute Wahl!

Schlussfolgerung

Insgesamt ist die 1e-Rente eine gute Möglichkeit, die Rendite der zweiten Säule zu verbessern. Das Hauptproblem ist, dass es nur einem kleinen Teil der Schweizer Bevölkerung angeboten wird. Erstens brauchen Sie ein sehr hohes Gehalt, um sich anzumelden. Und zweitens ist es nach wie vor Sache Ihres Arbeitgebers, seine Mitarbeiter anzumelden. Sie können sich nicht selbst einschreiben.

Diese Art von Säule sollte für viel mehr Arbeitnehmer angeboten werden. Und wir sollten in der Lage sein, uns selbst einzuschreiben, so wie wir die dritte Säule wählen. Aber ich bezweifle, dass sich das jemals ändern wird. (Vielleicht bin ich aber auch nur versalzen, weil ich keinen Zugang zu einer solchen habe).

Wenn Sie einen solchen Plan abschließen können, ist dies eine hervorragende Gelegenheit, sofern Ihre Risikofähigkeit dies zulässt.

Damit wissen Sie alles, was Sie über die 1e-Rente wissen müssen, den am wenigsten bekannten Teil des Drei-Säulen-Systems.

Wenn Sie Zugang zu einem 1e-Rentenplan haben, würde ich gerne von Ihren Erfahrungen damit hören.

Mehr zum Lesen

Wie viel werden Sie im Ruhestand ausgeben?

Um finanziell unabhängig zu werden, müssen Sie wissen, wie viel Sie im Ruhestand ausgeben werden, und das ist nicht so einfach, wie es scheint!

Was würde ich tun, wenn ich in Rente ginge?

Wissen Sie, was Sie tun werden, wenn Sie im Ruhestand sind? Ich habe versucht, es für mich selbst herauszufinden, Sie können von meinem Beispiel lernen!

Katastrophendatei – Eine einfache Möglichkeit, sich auf den Tod vorzubereiten

Sichern Sie die Zukunft Ihrer Familie. Erfahren Sie, wie Sie eine „Notfalldatei“ mit wichtigen Dokumenten und Passwörtern erstellen, um Ihren Lieben im Todesfall zu helfen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber