Sollten Sie in Ihre dritte Säule einzahlen 2026?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Die dritte Säule der Altersvorsorge in der Schweiz ist völlig freiwillig. Ihre Beiträge sind bis zum Rentenalter gesperrt. Aber Sie erhalten einen erheblichen Steuerrabatt auf Ihre Beiträge.

Sollten Sie also jedes Jahr in Ihre dritte Säule einzahlen? Früher war es für mich selbstverständlich. Ich habe immer so viel wie möglich in meine dritte Säule eingezahlt. Aber in letzter Zeit haben mich mehrere Leute gefragt, ob sie den jährlichen Höchstbetrag investieren sollten.

Obwohl die dritte Säule einen großen Steuervorteil bietet, gibt es auch einige Nachteile. Überwiegen die Vorteile die Nachteile?

Ich beantworte diese Frage ausführlich in diesem Artikel.

Vorteile der dritten Säule

Wenn Sie mit der dritten Säule noch nicht vertraut sind, habe ich einen ganzen Ratgeber zur dritten Säule.

Alle Beiträge zur dritten Säule sind freiwillig. Sie sind völlig optional.

Warum also in Ihre dritte Säule einzahlen? Beiträge zur dritten Säule können von Ihrem Einkommen abgezogen werden. Diese Abzüge werden einen erheblichen Unterschied bei Ihren Steuern ausmachen.

Sie können maximal 7258 CHF (im Jahr 2025) pro Jahr in Ihre dritte Säule einzahlen. Dieser Betrag ist das Maximum, das steuerlich absetzbar ist. Und es bringt keinen Vorteil, über diesen Punkt hinaus einzuzahlen. Ab 2025 können Sie auch einen 3a-Rückkauf für frühere Jahre tätigen, in denen Sie nicht vollständig eingezahlt haben (aber nur seit 2025).

Wie viel genau Sie an Steuern sparen, hängt von Ihrem marginalen Steuersatz ab. Dieser Satz ist der Steuersatz, zu dem zusätzliches Einkommen besteuert wird. Es hängt davon ab, wie viel Einkommen Sie haben. Im Allgemeinen gilt: Je höher Ihr Einkommen ist, desto höher ist Ihr marginaler Steuersatz. Für viele Menschen wird dieser zwischen 20 % und 40 % liegen.

Wenn Ihr Steuersatz also 20 % beträgt und Sie maximal in Ihre dritte Säule einzahlen, sparen Sie im Jahr der Einzahlung 1411 CHF. Wenn Ihr Steuersatz 40 % beträgt, sparen Sie 2822 CHF.

Sie können Beiträge zur dritten Säule als eine Investition mit einer Rendite betrachten, die auf Ihrem marginalen Steuersatz basiert.

Wenn Sie das Geld abheben, zahlen Sie trotzdem Steuern darauf. Dies jedoch zu einem reduzierten Satz. Wie hoch Ihre Steuer sein wird, hängt hauptsächlich von zwei Dingen ab: der Höhe der Auszahlung und dem Ort, an dem Sie leben.

Es gibt einen zweiten Steuervorteil für Ihre Beiträge zur dritten Säule. Sie zahlen keine Vermögenssteuer auf den in Ihrer dritten Säule angesammelten Betrag. Wenn Sie dieses Geld auf einem Bankkonto aufbewahren würden, würden Sie eine Vermögenssteuer zahlen.

Wenn Sie über ein beträchtliches Vermögen verfügen, können Sie dadurch etwas Geld sparen. Es hängt davon ab, wo Sie leben. In der Schweiz ist die Vermögenssteuer von Kanton zu Kanton unterschiedlich.

Insgesamt könnten dies Einsparungen von 0,1 % bis 1,0 % sein. Für die meisten Menschen wird dies eher am unteren Ende der Skala liegen. Im Vergleich zum ersten Vorteil wirkt dieser zweite Vorteil jedoch jedes Jahr. Wenn Sie also 40 Jahre lang für Ihren Ruhestand investieren, könnte dies einen erheblichen Unterschied machen!

Die Vorteile der dritten Säule liegen also in den Steuervorteilen, die sie bietet.

Nachteile der dritten Säule

Nun, es gibt einige Nachteile, wenn Sie in Ihre dritte Säule einzahlen.

Erstens sind alle Ihre Beiträge gesperrt auf dem Konto der dritten Säule, bis Sie dieses Geld legal erhalten können. Im Allgemeinen erhalten Sie es nicht vor dem Rentenalter. Dieses Geld kann aber auch für den Kauf eines Hauses oder die Gründung eines Unternehmens verwendet werden (nur wenn Sie sich selbstständig machen). Und wenn Sie die Schweiz verlassen, können Sie dieses Geld unter bestimmten Bedingungen auch abheben. Im Allgemeinen sollten wir jedoch davon ausgehen, dass dieses Geld nicht zur Verwendung bestimmt ist.

Der zweite Nachteil ist, dass die Renditen der dritten Säule nicht so hoch sind wie bei einer direkten Investition in den Aktienmarkt. Wir haben Zugang zu ziemlich guten Anbietern der dritten Säule in der Schweiz (hier sind die besten Konten der dritten Säule). Dennoch schränken einige Regeln die Allokation von Aktien ein, die Sie haben können. Und es schränkt auch die Allokation von internationalen Aktien ein, in die Sie investieren können.

Dennoch ist dies viel besser als die zweite Säule, wo Sie sehr geringe Renditen erwarten können. Insgesamt verlieren Sie wahrscheinlich zwischen 5 % und 10 % an Renditen. Dies gilt jedoch nur, wenn Sie sowohl in Ihrem Brokerkonto als auch in der dritten Säule aggressiv sind. Wenn Sie Bargeld und Ihre in Aktien investierte dritte Säule vergleichen, erzielt die dritte Säule viel bessere Renditen. Wir müssen ähnliche Anlagestrategien vergleichen.

Nun, der größte Nachteil sind die höheren Gebühren! Hier verliert die zweite Säule gegenüber dem DIY-Investieren. Die besten Konten der dritten Säule haben eine Gesamtkostenquote (TER) von etwa 0,50 %. Diese TER ist deutlich höher als bei einem DIY-Portfolio mit einer TER zwischen 0,10 % und 0,20 %.

Zusätzlich zu diesen Gebühren werden wir wahrscheinlich bei der Steuereffizienz von U.S. Exchange Traded Funds (ETFs) verlieren. Die meisten dritten Säulen in der Schweiz investieren nicht in U.S. ETFs. Sie werden wahrscheinlich in kosteneffiziente Schweizer Fonds investieren. Das bedeutet, dass sie bei der Dividendenversteuerung verlieren.

Dies bedeutet auch, dass sie mit Pensionsfonds noch bessere TER (manchmal 0 %) erzielen. Abhängig von Ihrer Allokation in U.S.-Fonds könnte dies einen weiteren Verlust von 0,05 % bis 0,1 % im Vergleich zu Ihrem ETF-Portfolio mit U.S.-Fonds ausmachen.

Seit 2020 dürfen Anbieter der dritten Säule diese Quellensteuer der Dividenden durch die U.S. zurückerhalten. Bisher hat noch nicht jede dritte Säule dies genutzt. Aber Finpension 3a und VIAC haben diese Optimierung bereits implementiert! Durch die Nutzung dieser erhalten Sie also mehr Renditen als andere gleichwertige dritte Säulen!

Schließlich werden im Gegensatz zum DIY-Investieren Ihre Kapitalgewinne besteuert. Wenn Sie die Auszahlungssteuer zahlen, zahlen Sie diese in der Tat auf das gesamte Kapital, nicht nur auf das investierte Geld.

Die Nachteile der dritten Säule sind also hauptsächlich ihre etwas geringeren Renditen und deutlich höheren Gebühren. Es sollte nicht allzu viel ausmachen, da Sie Geld für den Ruhestand benötigen.

Vergleich mit DIY-Investieren

Mit diesen Nachteilen und Vorteilen können wir sehen, ob Sie in Ihre dritte Säule einzahlen sollten.

Zuerst vergleiche ich es mit DIY-Investieren. Das mache ich mit meinem investierten Geld. Und das empfehle ich.

Dafür gehe ich von einer Rendite von 5 % pro Jahr am Aktienmarkt aus. Und das DIY-Investing-Portfolio wird eine TER von 0,20 % haben. Sie könnten niedriger gehen, aber es ist ein vernünftiger Durchschnitt für viele Menschen. In beiden Fällen werde ich aggressive Portfolios berücksichtigen, die vollständig in Aktien investiert sind. Ich berücksichtige eine jährliche Vermögenssteuer von 0,05 %.

Für die dritte Säule berücksichtige ich Finpension 3a. Es ist derzeit die beste dritte Säule, die es gibt. Die Gebühren betragen 0,44 % mit der aggressivsten Strategie. Das mit der Steuererleichterung gesparte Geld wird in Aktien im DIY-Portfolio investiert. Ich gehe von einer jährlichen Rendite von 4,8 % für das Finpension 3a-Portfolio aus.

Hier ist, was passiert, wenn Sie zehn Jahre vor sich haben, mit unterschiedlichen Steuersätzen.

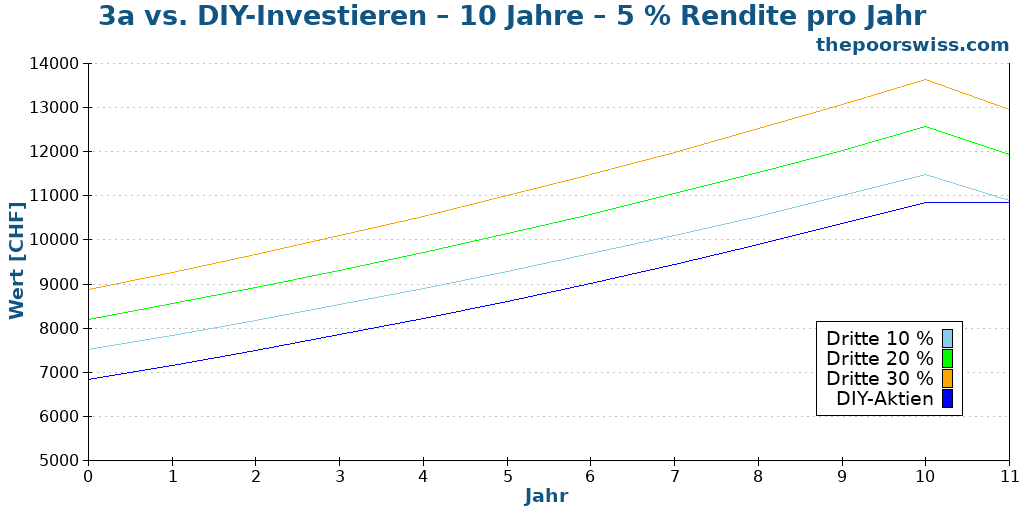

Mit zehn Jahren vor sich ist es also sehr interessant, in Ihre dritte Säule zu investieren. Die direkten Renditen des ersten Jahres machen einen erheblichen Unterschied.

Nun können wir sehen, dass die dritte Säule mit 10 % Steuerrückerstattung nach zehn Jahren auf dem gleichen Niveau ist wie das DIY-Aktienportfolio. 10 % sind jedoch ein sehr geringer marginaler Steuersatz. Sie müssten ein winziges Einkommen erzielen, um einen so niedrigen Steuersatz zu haben. Zum Beispiel haben wir selbst mit einem Gehalt mehr als 30 % Einsparungen durch die dritte Säule. Und einige Leute können bis zu 40 % erreichen. Wir sollten uns also keine Sorgen machen.

Wenn Sie einen Steuersatz von mehr als 10 % haben, investieren Sie in die dritte Säule!

Aber was passiert bei einem längeren Zeitraum? Hier ist, was für 20 Jahre passiert.

Nach 20 Jahren übertreffen die DIY-Aktien den Steuersatz von 10 % deutlich. Die dritte Säule ist jedoch immer noch besser, wenn Sie einen Steuersatz von etwa 15 % haben. Und das ist immer noch niedrig.

Schließlich sind hier die Ergebnisse nach 30 Jahren:

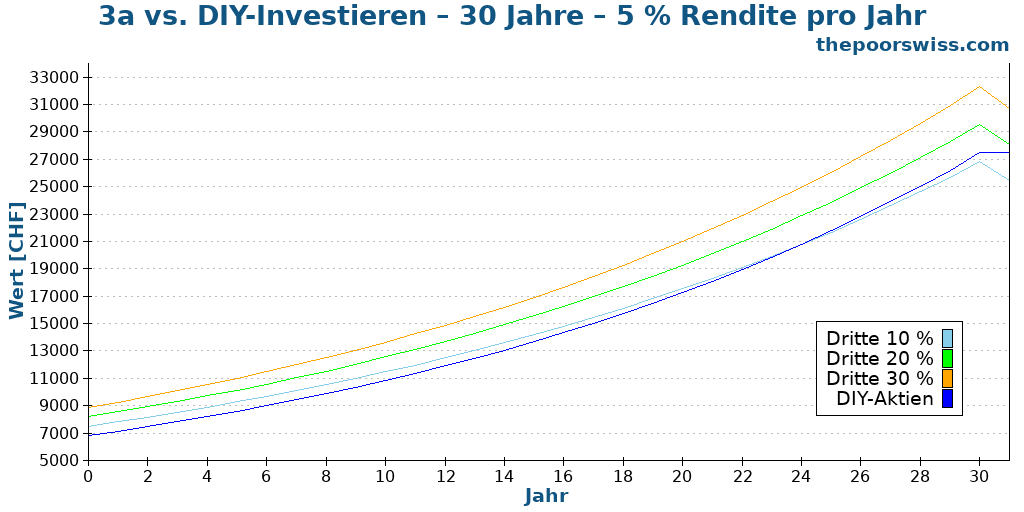

Es ist interessant, dass selbst nach 30 Jahren die dritte Säule mit einem Steuersatz von 20 % immer noch ein selbst verwaltetes Aktienportfolio schlägt.

Auch wenn Sie in Ihr eigenes günstiges Index-ETF-Portfolio investieren, ist die dritte Säule aufgrund der Steuerrückerstattung immer noch sehr interessant. Aber in der Tat ist der Unterschied aufgrund der geringeren Renditen und höheren Gebühren der dritten Säule nicht riesig.

Dennoch ist es immer noch bedeutend. Nach 20 Jahren hättest du mit der dritten Säule mit einem Steuersatz von 30 % immer noch etwa 2.600 CHF zusätzlich. Am Ende hängt es also von Ihrem Steuersatz, Ihrem Vermögenssteuersatz und den Renditen Ihres Portfolios im Vergleich zu Ihrer dritten Säule ab.

Jedes Jahr zahlen wir den Maximalbetrag in unsere Konten der dritten Säule ein, um Steuern zu sparen. Wir nutzen Finpension 3a, um ausgezeichnete Renditen zu erzielen.

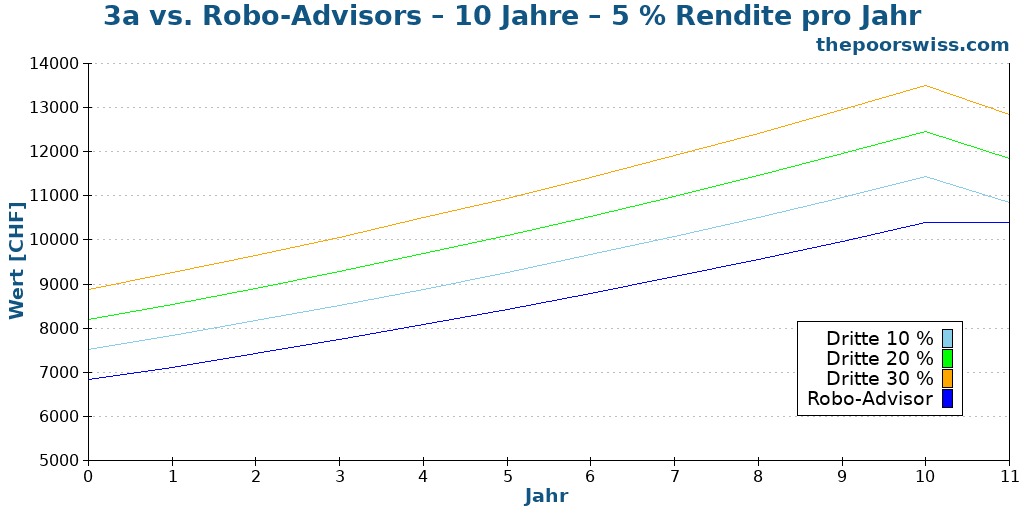

Vergleich mit einem Robo-Advisor

Solltest du trotzdem in deine dritte Säule einzahlen, wenn du mit einem Robo-Advisor investierst?

Wir behalten die gleichen Parameter für die dritte Säule wie im vorherigen Beispiel bei. Das durch die Steuerrückerstattung gesparte Geld wird jedoch in den Robo-Advisor investiert.

Für den Vergleich gehe ich davon aus, dass Sie einen sehr guten Robo-Advisor aus der Schweiz, True Wealth, verwenden. Mit einem aggressiven Portfolio bei True Wealth haben Sie etwa 0,65 % jährliche Gebühren. Ich erwarte, dass die Renditen des Portfolios die gleichen sind wie die der Aktien (5 % pro Jahr). Und ich erwarte, dass Finpension bei 4,8 % pro Jahr liegt. Wenn du ein teureres Robo-Advisor-Konto verwendest, werden die Ergebnisse für den Robo-Advisor niedriger ausfallen.

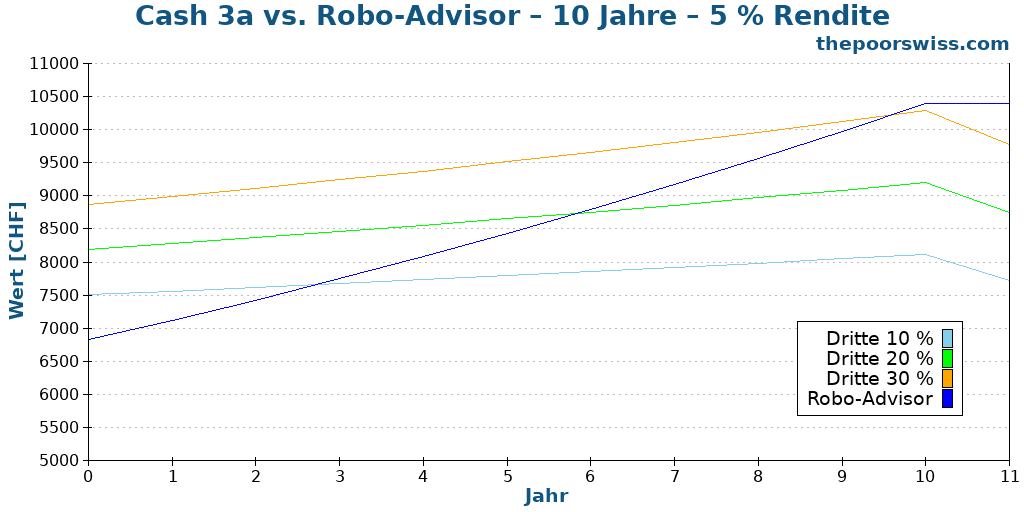

Auch hier sind die Ergebnisse für zehn Jahre:

Selbst mit dem niedrigsten Steuersatz (10 %) hast du immer noch einen Vorteil gegenüber den Robo-Advisors außerhalb der dritten Säule. Wenn Sie also einen der günstigsten Robo-Advisors in der Schweiz verwenden, haben Sie einen guten Grund, in die dritte Säule zu investieren.

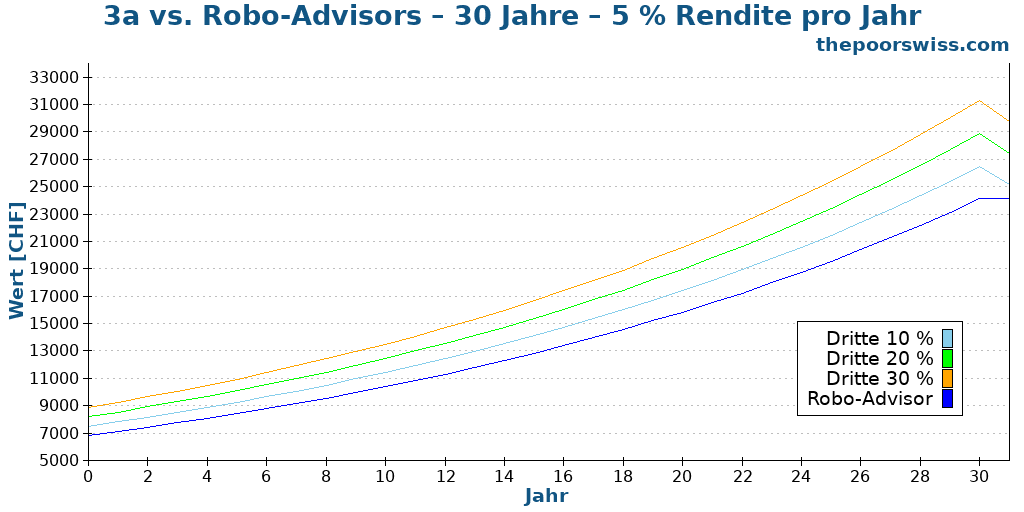

Wir können direkt zum 30-Jahres-Zeitraum übergehen:

Über 30 Jahre sind die Unterschiede signifikanter. Nach 30 Jahren haben Sie mit der dritten Säule 5500 CHF mehr gewonnen als mit einem Robo-Advisor.

Die Ergebnisse sind recht logisch. Eine ausgezeichnete dritte Säule hat im Vergleich zu einem Robo-Advisor nur sehr wenige Nachteile. Die Renditen können etwas niedriger sein. Aber die Gebühren von Finpension 3a sind besser als die Gebühren des besten Robo-Advisors! Der anfängliche Steuervorteil ist also besser als der Unterschied in den Renditen.

Wenn Sie also mit einem Robo-Advisor investieren, sollten Sie in Ihre dritte Säule einzahlen! Der Unterschied ist signifikant. Die beste dritte Säule ist besser als der beste Robo-Advisor.

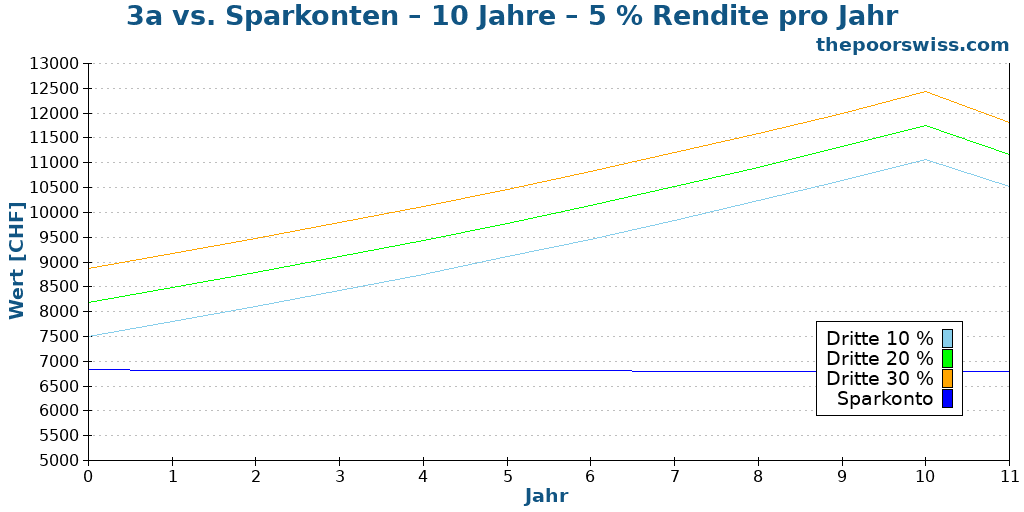

Vergleich mit Sparkonto

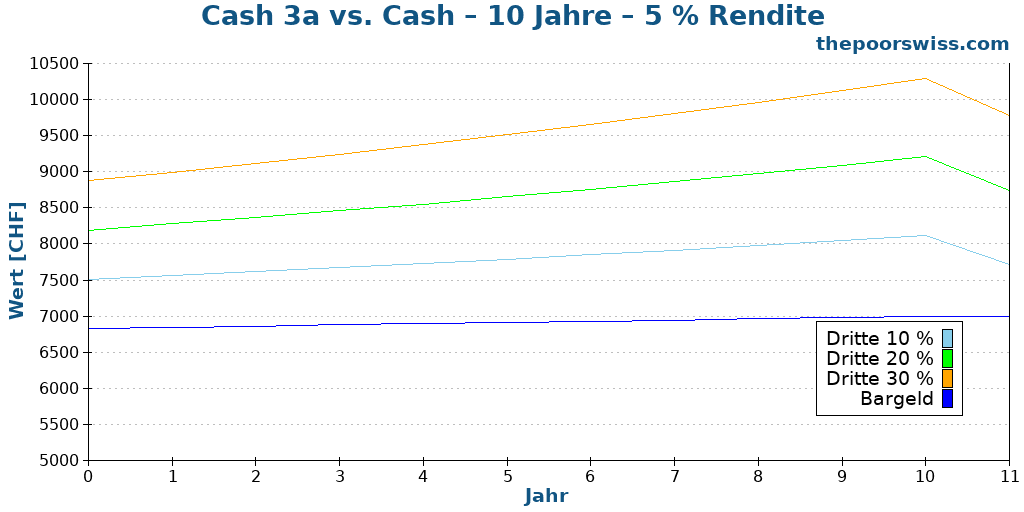

Schließlich können wir es mit der Aufbewahrung von Geld auf einem Sparkonto vergleichen, ohne es zu investieren.

Das bedeutet, dass das Geld, das Sie nicht in Ihre dritte Säule investieren, auf einem Sparkonto verbleibt. Für dieses Sparkonto berücksichtigen wir 0 % Rendite und 0 % Gebühren. Möglicherweise haben Sie heutzutage eine Gebühr auf Ihrem Bankkonto.

Hier ist, was nach zehn Jahren passieren würde:

Die Ergebnisse sind ziemlich offensichtlich! Wenn Ihr Geld nicht investiert ist, investieren Sie, was Sie können, in die dritte Säule. Die Einzahlung in Ihre dritte Säule wird einen großen Unterschied machen!

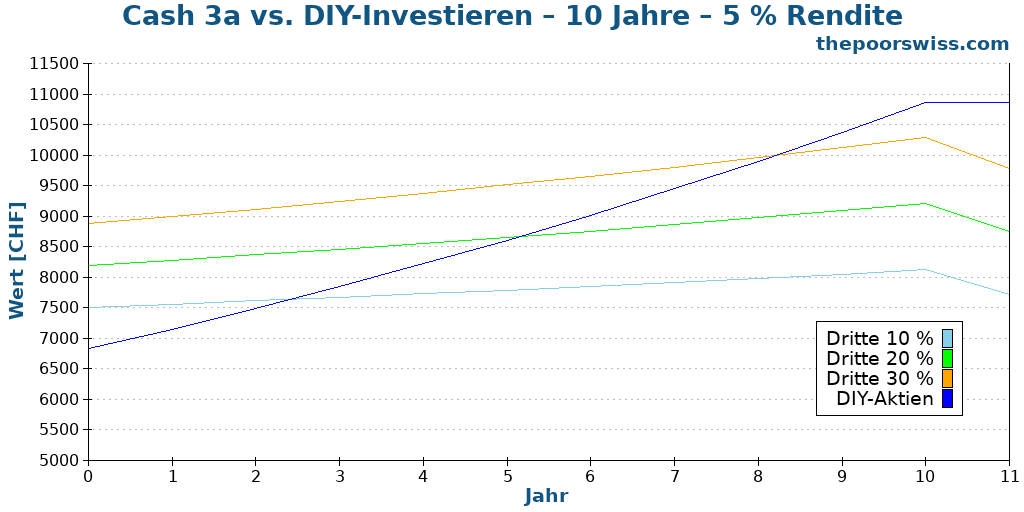

Was ist, wenn Sie eine dritte Säule in bar haben?

Einige Leute haben eine dritte Säule in bar. Diese Konten haben sehr niedrige Renditen, sind aber in der Regel gebührenfrei. Wie schneiden sie also im Vergleich zu den anderen Anlageformen ab?

Bevor ich vergleiche, betone ich, dass ich diese dritten Säulen nicht empfehle. Die einzige Zeit, in der es angemessen wäre, ist, wenn Ihr Ruhestand sehr nahe ist.

Wir können also ein Konto der dritten Säule mit 0,3 % Zinsen als Beispiel für diese Analyse nehmen.

Zuerst vergleichen wir es mit einem DIY-Aktienportfolio:

In weniger als zehn Jahren wird das DIY-Aktienportfolio die dritte Säule übertreffen, selbst mit großen Steuerrückerstattungen. Dieses Ergebnis wird aufgrund der viel größeren Performance eines DIY-Aktienportfolios im Vergleich zu einer Bargeld-Dritten-Säule erwartet.

Wenn Sie also nur Zugang zu einem Bargeldkonto der dritten Säule haben und ein DIY-Aktieninvestor sind, sollten Sie nicht in die dritte Säule einzahlen! Die Ausnahme wäre in den letzten Jahren vor Ihrem Ruhestand. Aber ich sehe nicht, wie ein Investor in eine solche dritte Säule investieren würde.

Wir können sehen, ob das Gleiche gilt, wenn es mit Robo-Advisors verglichen wird:

Wir erhalten fast die gleichen Ergebnisse wie beim DIY-Aktienportfolio. Wenn Sie in Aktien in einem Robo-Advisor investieren, sollten Sie nicht in eine dritte Säule in bar investieren.

Schließlich sehen wir, was passiert, wenn Sie in Bargeld investieren:

In diesem Fall haben wir immer noch genügend Vorteile mit den ursprünglichen Steuerrückerstattungen, um es lohnenswert zu machen.

Nun muss ich wiederholen: Sie sollten in Aktien in Ihrer dritten Säule investieren, wenn Ihre Risikobereitschaft dies zulässt. Und idealerweise sollten Sie in Aktien in Ihrem Hauptportfolio investieren.

Unser Rechner kann Ihnen helfen

Wenn Sie die gleichen Berechnungen für Ihre Situation durchführen möchten, können Sie einfach unseren Rechner für die dritte Säule verwenden. Sie müssen einige Informationen über Ihre Situation eingeben:

- Wie viele Jahre bis zum Ruhestand

- Informationen über Ihre Steuern

- Die Renditen, die Sie von Ihrer dritten Säule erwarten

- Die Renditen, die Sie von Ihren freien Anlagen erwarten

- Die Auszahlungssteuer, die Sie zahlen, sobald Sie Ihr Altersguthaben abheben

Sobald Sie dies getan haben, wird Ihnen der Rechner den Unterschied zwischen diesen beiden Lösungen anzeigen. Wir hoffen, dass Ihnen dieser Rechner bei der Entscheidung hilft.

Fazit

Nun können wir also die Frage beantworten: Sollten Sie in Ihre dritte Säule einzahlen? Ja!

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF!

- 99% in Aktien investieren

Wenn Sie in eine gute dritte Säule mit niedrigen Gebühren und hohen Renditen einzahlen (wahrscheinlich Finpension 3a), werden die Steuervorteile der dritten Säule selbst Ihr DIY-Aktienportfolio übertreffen.

Und die dritte Säule wird besser, je höher Ihr Einkommen wird. Wenn Sie ein beträchtliches Einkommen haben, gibt es keine Entschuldigung, nicht in die dritte Säule einzuzahlen.

Mit einem aggressiven DIY-Portfolio ist der Unterschied nicht riesig, aber dennoch bedeutend. Aber wenn Sie mit einem Robo-Advisor investieren, wird die dritte Säule noch mehr investieren. Und wenn Sie nicht investiert sind, ist die dritte Säule Ihre beste Investition!

Und in einigen Fällen lohnt sich die dritte Säule tatsächlich nicht. Wenn Sie sich in einem Kanton befinden, in dem Auszahlungen stark besteuert werden, kann die Steuer auf Kapitalgewinne die Vorteile der Steuervorteile überwiegen. Aber das ist unwahrscheinlich. Für die meisten Menschen ist es immer noch interessant, in die dritte Säule einzuzahlen.

Nun, natürlich werden Sie nicht viel gewinnen, wenn Sie in eine dritte Säule in bar investieren. Sie müssen langfristig in eine gute dritte Säule investieren.

Wenn Sie nicht wissen, wo Sie anfangen sollen, lesen Sie meinen Leitfaden zum Thema Wie man mit dem Investieren anfängt. Und wenn Sie Geld bei den Steuern sparen möchten, können Sie meinen Artikel über die besten Steuerabzüge in der Schweiz lesen.

Wie sieht es bei Ihnen aus? Zahlen Sie in Ihre dritte Säule ein?

Mehr zum Lesen

Steuern sparen mit gestaffelten Auszahlungen in 2026

Massiv Steuern sparen. Erfahre, wie du deine Auszahlungen aus der zweiten und dritten Säule über mehrere Jahre staffeln kannst, um deine Kapitalsteuer deutlich zu reduzieren.

Die Wahrheit über 3b-Säulenkonten

Flexibles Sparen. Was ist die Säule 3b? Erfahren Sie mehr über die Unterschiede zwischen freien und gebundenen Vorsorgeplänen und wie Sie 3b für den vorzeitigen Ruhestand nutzen können.

Erste Säule: Alles, was Sie für die Pensionierung in der Schweiz wissen müssen

Das erste Standbein (AHV) verstehen. Erfahre, wie die Schweizerische Altersvorsorge funktioniert, wie viel du einzahlst und welche Altersleistungen du erwarten kannst.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber