In wie vielen Jahren können Sie in Rente gehen?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie planen, vorzeitig in Rente zu gehen, ist es wichtig zu wissen, wann Sie in Rente gehen können. Wir haben bereits viel einfache Mathematik zur finanziellen Unabhängigkeit behandelt. Wir haben aber noch nicht behandelt, wie man herausfindet, wie lange es dauert, bis man in Rente gehen kann (oder finanziell unabhängig wird).

In diesem Artikel behandeln wir die einfache Mathematik hinter der finanziellen Unabhängigkeit und finden heraus, wie lange du noch brauchst, bis du frühzeitig in Rente gehen kannst!

Und wenn wir schon beim Thema sind, sehen wir auch, wie Sie früher in Rente gehen können!

Wie kann man vorzeitig in Rente gehen?

Wir prüfen zunächst, wie Sie vorzeitig in Rente gehen können. Sie werden in der Lage sein, in den Ruhestand zu gehen, wenn Sie finanziell unabhängig sind.

Wenn Sie im normalen Rentenalter in den Ruhestand gehen, können Sie sich auf das Sozialversicherungssystem Ihres Landes verlassen. Aber wenn Sie vorzeitig in den Ruhestand gehen, werden die meisten Länder Ihnen nicht helfen. In diesem Fall müssen Sie sich auf Ihr Nettovermögen verlassen, um Ihre Ausgaben zu decken.

Sie können das Geld für jedes Jahr, das Sie im Ruhestand verbringen wollen, ansparen. Wenn Sie mit 40 in den Ruhestand gehen wollen, können Sie 50 Jahre für den Ruhestand einplanen. Sie müssen also 50 Jahre lang Ausgaben anhäufen.

Leider gibt es bei diesem einfachen Ansatz zwei wichtige Probleme. Erstens müssen Sie einen beträchtlichen Betrag an Bargeld anhäufen. Und zweitens ist es angesichts der Inflation unwahrscheinlich, dass Sie Ihr Vermögen so lange halten können, wie Sie es geplant haben.

Es gibt eine bessere Alternative: Gehen Sie mit Ihren Investitionen frühzeitig in Rente. Diese Strategie ist das Herzstück der FIRE-Bewegung (Financial Independence and Retire Early). Und sie basiert auf der Trinity-Studie.

Die Idee ist einfach: Wenn Sie jedes Jahr nur 4 % Ihres Kapitals abheben und alles in den Aktienmarkt investieren, sollten Sie in der Lage sein, Ihr Portfolio über einen sehr langen Zeitraum zu erhalten.

Gemäß der 4%-Regel müssen Sie das 25-fache Ihrer jährlichen Ausgaben ansparen. Diese Summe wird als Ihre FI-Nummer bezeichnet. Sobald Sie Ihre FI-Nummer erreicht haben, können Sie in den Ruhestand gehen.

Die Mathematik hinter dem Ruhestand

Nun, da wir wissen, wie wir in den Ruhestand gehen können, wie können wir wissen, wann wir in den Ruhestand gehen können? Die Rechnung ist dieselbe, wenn Sie wissen wollen, wie viele Jahre Sie noch haben, bis Sie finanziell unabhängig sind.

Damit können wir die Jahre berechnen, die Sie auf der Grundlage der Zinseszinsformel benötigen werden.

Die Anzahl der Jahre ist LOG((R*FIN/Sparen)+1)/LOG(1+R) wobei:

- R ist Ihre jährliche Rendite auf Investitionen

- FIN ist Ihre FI-Nummer

- Ersparnis ist Ihre jährliche Ersparnis

Wir können dies nun vereinfachen. Ihre FI-Zahl und Ihre Ersparnisse sind hoch korreliert, und wir können dies vereinfachen, indem wir nur Ihre Sparquote (SR) angeben. Die Anzahl der Jahre ist also LOG(((1/WR)*R*((1/SR)-1))+1)/LOG(1+R), wobei wir addieren:

- WR als Ihre Entnahmerate

- SR als Ihre Sparquote

Das hat etwas Mächtiges! Ihre Einnahmen und Ausgaben sind nicht sehr wichtig. Entscheidend ist Ihre Sparquote! Eine Person mit einem Jahresgehalt von 50’000 CHF und einer Sparquote von 50 % kann genauso gut in Rente gehen wie eine Person mit einem Gehalt von 100’000 CHF und der gleichen Sparquote!

Diese Formel zeigt, wie wichtig Ihre Sparquote ist! Wenn Sie früher in Rente gehen wollen, müssen Sie Ihre Sparquote optimieren. Machen Sie sich nicht zu viele Gedanken über die Mathematik. Sie müssen es nicht selbst herausfinden. Dafür bin ich da!

Sie werden in diesem Artikel viele Beispiele finden. Und wenn Sie noch mehr wollen, habe ich einen Rechner für die Jahre bis zum Ruhestand für Sie erstellt!

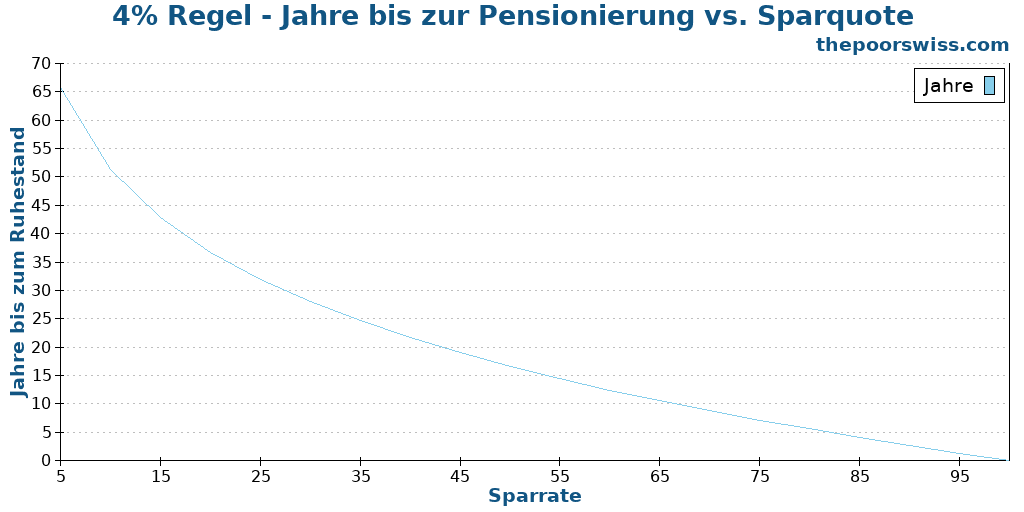

Wie viele Jahre bis zur Pensionierung?

Aber genug der Rechnerei, wir gehen von zwei Annahmen aus:

- Ihre jährliche Investitionsrendite beträgt 5%.

- Ihre Abhebungsrate beträgt 4%.

Auf der Grundlage dieser Annahmen und unserer Formel können wir das folgende Diagramm zeichnen:

Aus diesem Schaubild geht hervor, dass eine Erhöhung der Ersparnisse einen großen Unterschied für den Zeitpunkt des Eintritts in den Ruhestand ausmachen kann. Wenn Sie Ihre Sparquote um 10 % erhöhen können, können Sie viele Jahre sparen.

Sie können dieses Diagramm auf zwei Arten verwenden:

- Sie können herausfinden, wie lange Sie mit Ihrer aktuellen Sparquote für den Ruhestand brauchen.

- Sie können herausfinden, wie viel Sparrate Sie benötigen, um zum gewünschten Zeitpunkt in Rente zu gehen.

Hier sind einige Jahre bis zur Pensionierung für eine bestimmte Sparquote:

| Sparrate | Jahre bis zum Ruhestand |

|---|---|

| 10% | 51.35 |

| 20% | 36.72 |

| 30% | 27.98 |

| 40% | 21.64 |

| 50% | 16.62 |

| 60% | 12.42 |

| 70% | 8.79 |

| 80% | 5.57 |

| 90% | 2.67 |

| 100% | 0.00 |

Wenn Sie 20 % Ihres Einkommens sparen, brauchen Sie 36 Jahre, um in Rente zu gehen. Wenn Sie aber Ihre Sparquote um 10 % erhöhen, benötigen Sie nur 27 Jahre! Wenn Sie 10 % mehr von Ihrem Einkommen sparen, sparen Sie neun Jahre.

Je höher Ihre Sparquote ist, desto weniger Jahre brauchen Sie, um in Rente zu gehen. Das heißt aber nicht, dass sie nicht verbesserungswürdig ist. Wenn Sie 50 % Ihres Einkommens sparen, brauchen Sie 16 Jahre, um in Rente zu gehen. Wenn Sie eine Sparquote von 60 % anstreben, benötigen Sie nur 12 Jahre. Auf diese Weise sparen Sie 25 % Ihrer Zeit für den Ruhestand.

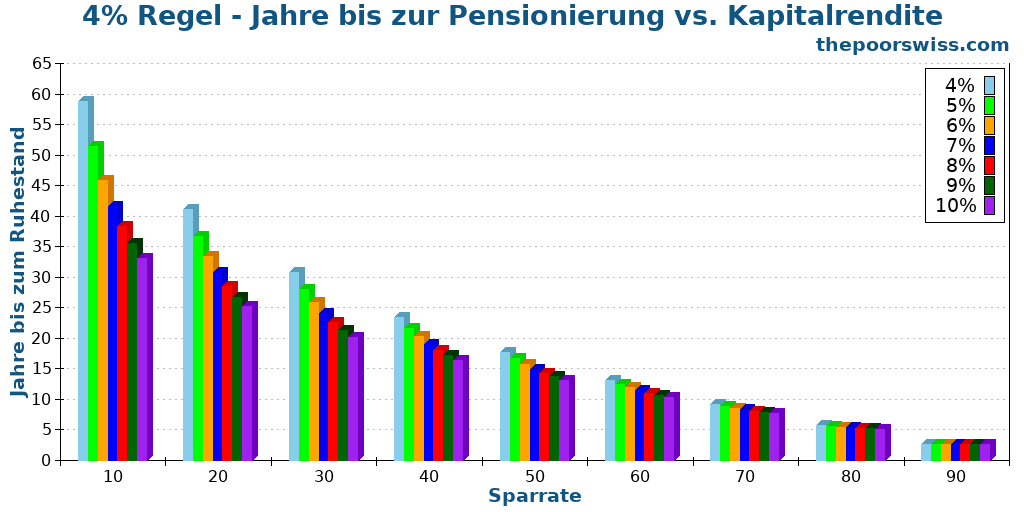

Früher in Rente gehen – mehr Rendite

Im Idealfall würde jeder früher in Rente gehen wollen. Der erste Weg dazu ist die Steigerung der Rendite Ihrer Investition.

Hier ist die gleiche Art von Grafik, aber mit unterschiedlichen jährlichen Renditen nach Inflation:

Bei niedrigen Sparzinsen macht eine Erhöhung der jährlichen Rendite einen erheblichen Unterschied. Sie können problemlos viele Jahre früher in Rente gehen.

Nunmehr besteht die Problematik in der Erzielung konsistenter Renditen. Es ist nicht einfach, im Durchschnitt mehr als 5 % Rendite nach Inflation zu erzielen. Je nachdem, in welchen Aktienmarkt Sie investieren, können Sie eine Rendite von 7 % nach Inflation erzielen. Aber es ist sehr unwahrscheinlich, dass Sie 12 % bekommen. Das heißt, es sei denn, Sie gehen ein hohes Risiko ein.

Im Allgemeinen sollten Sie nur das für Ihre Situation angemessene Risiko eingehen. Nicht jeder braucht oder will das gleiche Maß an Risiko. Um früher in den Ruhestand zu gehen, würde ich vorsichtig sein, zu viele Risiken einzugehen.

Sie müssen ein Anlageportfolio finden, das Ihrer Risikobereitschaft entspricht, und dabei bleiben. Auch wenn sich dadurch die Zahl der benötigten Jahre verringert, sollten Sie es vermeiden, allein aus diesem Grund mehr Risiken einzugehen.

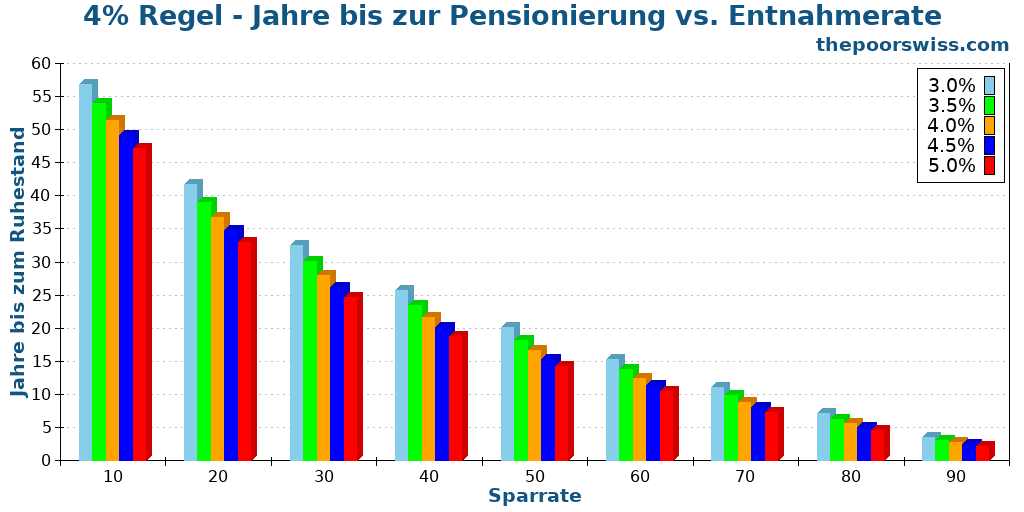

Früher in Rente gehen – Höhere Entnahmequote

Eine weitere Möglichkeit, früher in Rente zu gehen, ist die Erhöhung der Entnahmerate. Da Sie jedes Jahr mehr Geld abheben können, müssen Sie weniger Geld ansparen. Dies ist jedoch eher eine Übung, da in der Praxis alles, was über 4 % liegt, wahrscheinlich nicht sehr lange halten wird.

Im Folgenden sehen Sie, was bei unterschiedlichen Entnahmeraten passiert (wieder unter der Annahme einer jährlichen Rendite von 5 %):

Ihre Entnahmerate hat einen erheblichen Einfluss darauf, wie viele Jahre Sie arbeiten müssen, bevor Sie in Rente gehen.

Bei einer Sparquote von 20 % besteht beispielsweise ein Unterschied von acht Jahren zwischen einer Entnahmerate von 3 % und einer Entnahmerate von 5 %. Bei einer Sparquote von 50 % ergibt sich ein Unterschied von sechs Jahren. Dieser Unterschied ist signifikant.

Wie ich bereits sagte, ist dies eher eine Denkübung als ein praktischer Ratschlag. Der Risikounterschied zwischen einer Entnahmerate von 3 % und 5 % ist in der Tat enorm. Eine Entnahmerate von 3 % ist sehr konservativ. Aber eine Entnahmerate von 5 % ist gefährlich. Außer für kurze Zeiträume ist eine Entnahmerate von 5 % unwahrscheinlich.

Dennoch ist es wichtig, sich über die Auswirkungen der Entnahmeraten auf die Anzahl der Jahre bis zum Renteneintritt im Klaren zu sein.

Weitere Informationen zu den Rücktrittsraten finden Sie in den jüngsten Ergebnissen der Trinity-Studie.

Früher in Rente gehen – Bessere Sparquote

Die ersten beiden Möglichkeiten, früher in Rente zu gehen, bestanden darin, mehr Risiken einzugehen. Sie können aber auch früher in Rente gehen, indem Sie Ihre Sparquote erhöhen. Diese Tatsache sollte bereits aus dem ersten Schaubild ersichtlich sein.

Jetzt können wir uns einige praktische Ratschläge ansehen, um die Jahre bis zu Ihrem Ruhestand zu verkürzen. Dafür müssen Sie Ihre Ersparnisse erhöhen.

Es gibt zwei Möglichkeiten, Ihre Sparquote zu erhöhen:

- Reduzieren Sie Ihre Ausgaben

- Steigern Sie Ihr Einkommen

Die erste, die Reduzierung Ihrer Ausgaben, ist wirksamer. Die Reduzierung Ihrer Ausgaben hat nämlich einen doppelten Effekt: Sie erhöhen Ihre monatlichen Ersparnisse und verringern Ihre FI-Zahl. Aber die Reduzierung Ihrer Ausgaben hat ihre Grenzen. Es ist nicht möglich, die Kosten praktisch auf Null zu senken, schon gar nicht in einem Land wie der Schweiz.

Sie ist zwar mathematisch weniger effektiv, aber die Erhöhung Ihres Einkommens ist ebenfalls sehr wirksam. Und sie hat höhere Grenzen als die Senkung Ihrer Ausgaben. Wenn Sie Ihr Einkommen stark steigern, z. B. mit einem eigenen Unternehmen, könnte es ein Leichtes sein, vorzeitig in Rente zu gehen.

Und natürlich kann man auch an zwei Fronten arbeiten und beides tun. Weitere Informationen finden Sie in einem Artikel über die Frage, ob Sie Ihre Ausgaben senken oder Ihre Einnahmen erhöhen sollten.

Sparrate – Reduzieren Sie Ihre Ausgaben

Der einfachste Weg, Ihre Sparquote zu erhöhen und damit die Jahre bis zur Pensionierung zu verkürzen, ist die Reduzierung Ihrer Ausgaben.

Hier sind einige Beispiele, wie Sie Ihr Budget reduzieren können:

- Kochen Sie mehr zu Hause und gehen Sie weniger auswärts essen.

- Reduzieren Sie unnötige wiederkehrende Ausgaben wie Zeitungsabonnements, die Sie nicht lesen, oder Fernsehabonnements, die Sie nicht nutzen.

- Kaufen Sie Ihre Lebensmittel in einem billigeren Geschäft.

- Überprüfen Sie Ihren gesamten Versicherungsschutz, um ihn zu optimieren.

- Reduzieren Sie Ihre Investitions- und Bankgebühren.

- Reduzieren Sie Ihre Reisetätigkeit.

Nehmen wir zum Beispiel an, du gibst 75.000 pro Jahr aus bei einem Einkommen von 100.000 pro Jahr. In einem Jahr geben Sie 5000 CHF für Restaurantbesuche aus. Wenn Sie nicht mehr auswärts essen gehen, sparen Sie 30 % statt 25 %. Auf diese Weise können Sie vier Jahre früher in den Ruhestand gehen.

Natürlich musst du nicht aufhören, auswärts zu essen, aber du könntest es halbieren und zwei Jahre sparen. Letztendlich ist es immer eine Abwägung, wie sehr man etwas haben möchte und wie sehr man in den Vorruhestand gehen möchte.

Es gibt viele Möglichkeiten, Ihre Ausgaben zu senken. Sie können kreativ werden und viele von ihnen abschneiden. Manche Menschen beginnen sogar, in einem Wohnwagen zu leben, um ihre Lebenshaltungskosten und Reisekosten zu senken.

Sparrate – Erhöhen Sie Ihr Einkommen

Die zweite Möglichkeit, Ihre Sparquote zu erhöhen, besteht darin, Ihr Einkommen zu steigern. Dadurch verringert sich auch die Zahl der Jahre bis zur Pensionierung.

Hier sind einige Möglichkeiten, Ihr Einkommen zu erhöhen:

- Arbeiten Sie hart, um eine Gehaltserhöhung oder eine Beförderung zu erhalten.

- In Immobilien investieren.

- Investieren Sie in Dividendenwerte.

- Starten Sie eine Nebenbeschäftigung.

Wir können ein weiteres Beispiel anführen, angenommen, du gibst 75.000 CHF pro Jahr aus bei einem Einkommen von 100.000 CHF. Nun nehmen wir auch an, du kannst 10.000 CHF zusätzlich pro Jahr generieren und gibst dieses neue Einkommen nicht aus. Ihre Sparquote steigt von 25 % auf 31,8 %. Mit dieser Änderung sind Sie nun fünf Jahre näher am Ruhestand.

Auch hier müssen Sie darauf achten, dass Sie sich nicht zu sehr anstrengen. Wenn Sie 80 Stunden pro Woche arbeiten müssen, um ein höheres Einkommen zu erzielen, werden Sie Ihre Zeit vor dem Ruhestand wahrscheinlich nicht genießen. Es ist also wieder einmal eine Frage des Gleichgewichts.

Wenn Sie Ihr Einkommen erhöhen, müssen Sie darauf achten, dass Sie nicht zu viel von dieser Erhöhung ausgeben.

Rechner

Um es dir leicht zu machen, haben wir einen Rechner geschrieben, der berechnen kann, wie lange du noch brauchst, bis du finanziell frei bist.

Fazit

Inzwischen sollte Ihnen klar sein , wie wichtig Ihre Sparquote ist, wenn Sie vorzeitig in Rente gehen wollen. Ihre Sparquote ist wichtiger als Ihr Einkommen oder Ihre Ausgaben. Und das Gleiche gilt, wenn du finanziell unabhängig werden möchtest.

Wir können diese Tatsache in den verschiedenen Experimenten für diesen Artikel direkt sehen. Solange Sie Ihre Sparquote erhöhen, verkürzen Sie die Jahre bis zur Pensionierung. Wir können die Formel für die Jahre bis zur Pensionierung vereinfachen, indem wir nur die Sparquote zugrunde legen.

Die beste Möglichkeit, früher in Rente zu gehen, ist eine höhere Sparquote. Dazu können Sie entweder Ihre Ausgaben reduzieren oder Ihr Einkommen erhöhen. In der Praxis sollten Sie versuchen, beides zu tun. Viele Menschen vernachlässigen das Einkommen und konzentrieren sich nur auf die Reduzierung der Ausgaben. Aber beide Fronten sind wichtig.

Vergessen Sie aber nicht, Ihre Zeit vor dem Ruhestand zu genießen. Zu viele Menschen konzentrieren sich nur auf das Ziel, frühzeitig in Rente zu gehen, und führen ein miserables Leben auf dem Weg zur finanziellen Unabhängigkeit. FI zu sein, wird Ihr Leben nicht völlig verändern.

Wie Sie sehen können, ist die Rechnung relativ einfach. Ein vorzeitiger Ruhestand ist einfach, aber keineswegs leicht. Es erfordert viel Engagement und Arbeit, um finanzielle Unabhängigkeit zu erreichen.

Um mehr über finanzielle Unabhängigkeit zu erfahren, kannst du über die vielfältigen Gründe, finanziell unabhängig zu werden, lesen.

Wann wollen Sie sich zur Ruhe setzen?

Mehr zum Lesen

Was ist die Stiftung Auffangeinrichtung BVG?

Verlorene Rente? Erfahren Sie, was die Stiftung Auffangeinrichtung BVG ist, warum Ihr Geld dort liegen könnte und wie Sie es in einen besseren Fonds übertragen können.

Steuern sparen mit gestaffelten Auszahlungen in 2026

Massiv Steuern sparen. Erfahre, wie du deine Auszahlungen aus der zweiten und dritten Säule über mehrere Jahre staffeln kannst, um deine Kapitalsteuer deutlich zu reduzieren.

Katastrophendatei – Eine einfache Möglichkeit, sich auf den Tod vorzubereiten

Sichern Sie die Zukunft Ihrer Familie. Erfahren Sie, wie Sie eine „Notfalldatei“ mit wichtigen Dokumenten und Passwörtern erstellen, um Ihren Lieben im Todesfall zu helfen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber