Dans combien d’années pourras-tu prendre ta retraite ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Si tu prévois de prendre ta retraite anticipée, il est important de savoir quand tu pourras le faire. Nous avons déjà abordé de nombreux calculs simples concernant l’indépendance financière. Mais nous n’avons pas encore expliqué comment savoir combien de temps il te faudra pour prendre ta retraite (ou devenir financièrement indépendant).

Dans cet article, nous abordons les calculs simples derrière l’indépendance financière et découvrons combien de temps il te faudra avant de pouvoir prendre ta retraite anticipée !

Et puisque nous sommes sur le sujet, nous voyons également comment tu peux prendre ta retraite plus tôt !

Comment prendre sa retraite anticipée ?

Nous examinons d’abord comment tu peux prendre ta retraite anticipée. Tu pourras prendre ta retraite lorsque tu seras financièrement indépendant.

En prenant ta retraite à l’âge standard, tu peux compter sur le système de sécurité sociale de ton pays. Mais lorsque tu prends ta retraite anticipée, la plupart des pays ne t’aideront pas. Dans ce cas, tu dois compter sur ta fortune nette pour couvrir tes dépenses.

Tu pourrais accumuler les liquidités pour chacune des années où tu prévois d’être à la retraite. Si tu veux prendre ta retraite à 40 ans, tu pourrais prévoir 50 ans de retraite. Tu dois donc accumuler 50 ans de dépenses.

Malheureusement, cette approche simple présente deux problèmes importants. Premièrement, elle nécessite d’accumuler une somme considérable de liquidités. Et deuxièmement, avec l’inflation, ta fortune nette risque de ne pas te soutenir aussi longtemps que prévu.

Il existe une meilleure alternative : prendre sa retraite anticipée grâce à ses investissements. Cette stratégie est au cœur du mouvement Financial Independence and Retire Early (FIRE). Et elle repose sur l’étude Trinity.

L’idée est simple : en ne retirant que 4 % de ton capital chaque année et en investissant tout en bourse, tu devrais pouvoir maintenir ton portefeuille pendant une très longue période.

En suivant la règle des 4 %, tu dois accumuler 25 fois tes dépenses annuelles. Ce total s’appelle ton nombre FI. Une fois que tu atteins ton nombre FI, tu peux prendre ta retraite.

Les calculs derrière la retraite

Maintenant que nous savons comment prendre notre retraite, comment savoir quand nous pourrons le faire ? Les calculs sont les mêmes si tu veux savoir combien d’années il te reste avant d’être financièrement indépendant.

Avec cela, nous pouvons calculer les années nécessaires en nous basant sur la formule des intérêts composés.

Le nombre d’années est LOG((R*FIN/Épargne)+1)/LOG(1+R) où :

- R est ton rendement annuel sur investissements

- FIN est ton nombre FI

- Épargne est ton épargne annuelle

Maintenant, nous pouvons simplifier cela. Ton nombre FI et ton épargne sont fortement corrélés, et nous pouvons simplifier cela pour n’avoir que ton taux d’épargne (TE). Donc, le nombre d’années est LOG(((1/TR)*R*((1/TE)-1))+1)/LOG(1+R), où nous ajoutons :

- TR comme ton taux de retrait

- TE comme ton taux d’épargne

Il y a quelque chose de puissant ici ! Ton revenu et tes dépenses ne sont pas très importants. Ce qui est essentiel, c’est ton taux d’épargne ! Une personne avec un salaire annuel de 50 000 CHF et un taux d’épargne de 50 % pourra prendre sa retraite en même temps qu’une personne avec un salaire de 100 000 CHF et le même taux d’épargne !

Cette formule montre l’importance de ton taux d’épargne ! Si tu veux prendre ta retraite plus tôt, tu dois optimiser ton taux d’épargne. Ne t’inquiète pas trop des calculs. Tu n’as pas besoin de les faire toi-même. Je suis là pour ça !

Tu trouveras de nombreux exemples dans cet article. Et si tu en veux plus, j’ai créé un calculateur d’années avant la retraite, pour toi !

Combien d’années avant la retraite ?

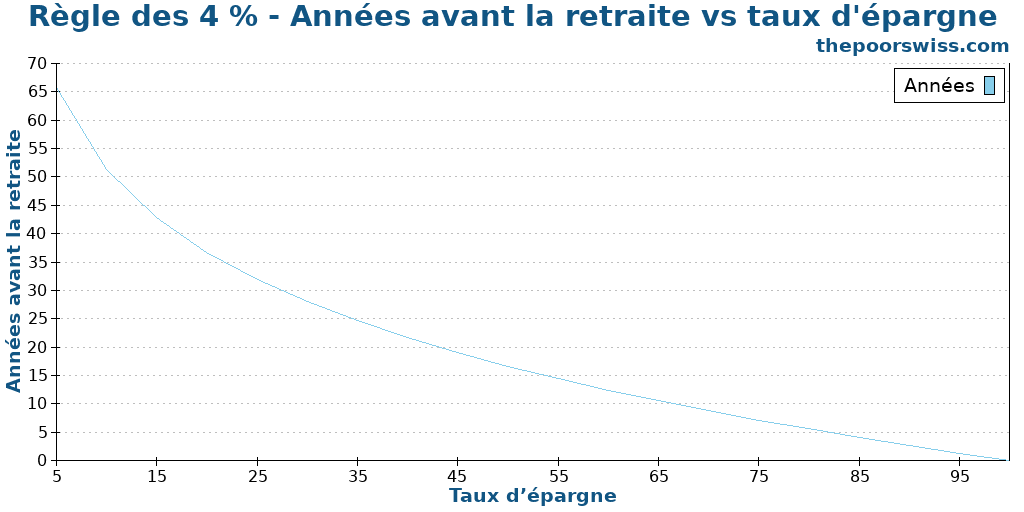

Mais assez de calculs, nous commençons avec deux hypothèses :

- Ton rendement annuel sur investissement est de 5 %

- Ton taux de retrait est de 4 %

Sur la base de ces hypothèses et de notre formule, nous pouvons tracer le graphique suivant :

Nous pouvons voir sur ce graphique qu’augmenter ton épargne peut faire une énorme différence sur le moment où tu pourras prendre ta retraite. Si tu peux augmenter ton taux d’épargne de 10 %, tu pourrais économiser de nombreuses années.

Tu peux utiliser ce graphique de deux manières :

- Tu peux découvrir combien de temps il te faut pour prendre ta retraite avec ton taux d’épargne actuel.

- Tu peux découvrir quel taux d’épargne tu as besoin pour prendre ta retraite quand tu le souhaites.

Voici quelques nombres d’années avant la retraite pour certains taux d’épargne :

| Taux d’épargne | Années avant la retraite |

|---|---|

| 10% | 51.35 |

| 20% | 36.72 |

| 30% | 27.98 |

| 40% | 21.64 |

| 50% | 16.62 |

| 60% | 12.42 |

| 70% | 8.79 |

| 80% | 5.57 |

| 90% | 2.67 |

| 100% | 0.00 |

Si tu épargnes 20 % de ton revenu, il te faudra 36 ans pour prendre ta retraite. Mais si tu augmentes ton taux d’épargne de 10 %, il ne te faudra que 27 ans ! En épargnant 10 % de plus de ton revenu, tu économises neuf ans.

Plus ton taux d’épargne est élevé, moins tu as besoin d’années pour prendre ta retraite. Mais cela ne signifie pas qu’il ne vaut pas la peine de s’améliorer. Si tu épargnes 50 % de ton revenu, il te faudra 16 ans pour prendre ta retraite. Si tu passes à un taux d’épargne de 60 %, il ne te faut que 12 ans. Ce faisant, tu économises 25 % de ton temps avant la retraite.

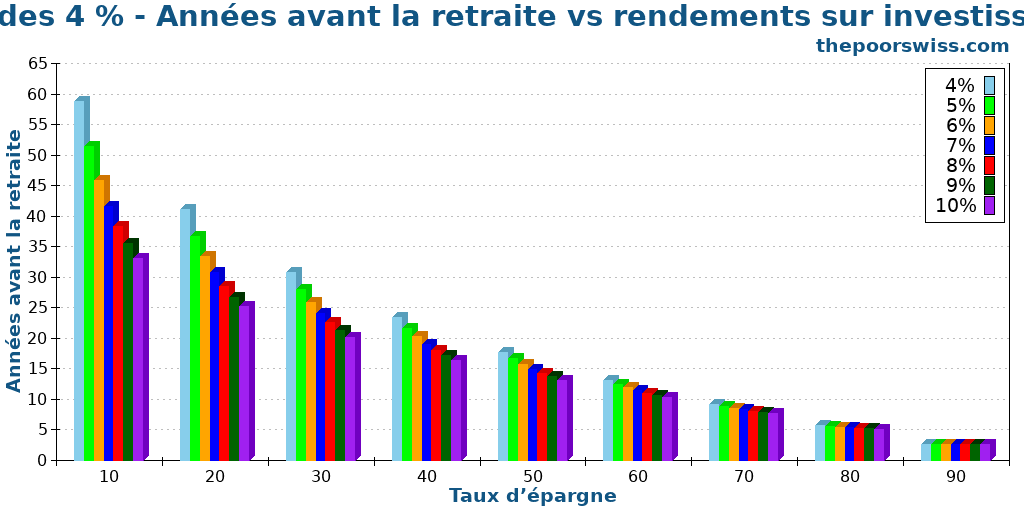

Prendre sa retraite plus tôt – Plus de rendements

Maintenant, idéalement, tout le monde voudrait prendre sa retraite plus tôt. La première façon d’y parvenir est d’augmenter les rendements de tes investissements.

Voici le même type de graphique mais avec différents rendements annuels après inflation :

Pour les faibles taux d’épargne, augmenter les rendements annuels fait une différence très significative. Tu peux facilement prendre ta retraite plusieurs années plus tôt.

Maintenant, le problème est d’obtenir des rendements constants. Obtenir plus de 5 % de rendement après inflation en moyenne n’est pas facile. Selon le marché boursier dans lequel tu investis, tu peux obtenir 7 % de rendement après inflation. Mais il est très peu probable que tu obtiennes 12 %. Sauf si tu prends un risque important.

En général, tu ne devrais prendre que le risque approprié à ta situation. Tout le monde n’a pas besoin ou ne veut pas le même niveau de risque. Pour prendre ta retraite plus tôt, je serais prudent quant à la prise de trop de risques.

Tu dois trouver un portefeuille d’investissement qui correspond à ta capacité à prendre des risques et t’y tenir. Même si cela réduira le nombre d’années dont tu as besoin, tu devrais éviter de prendre plus de risques uniquement pour cette raison.

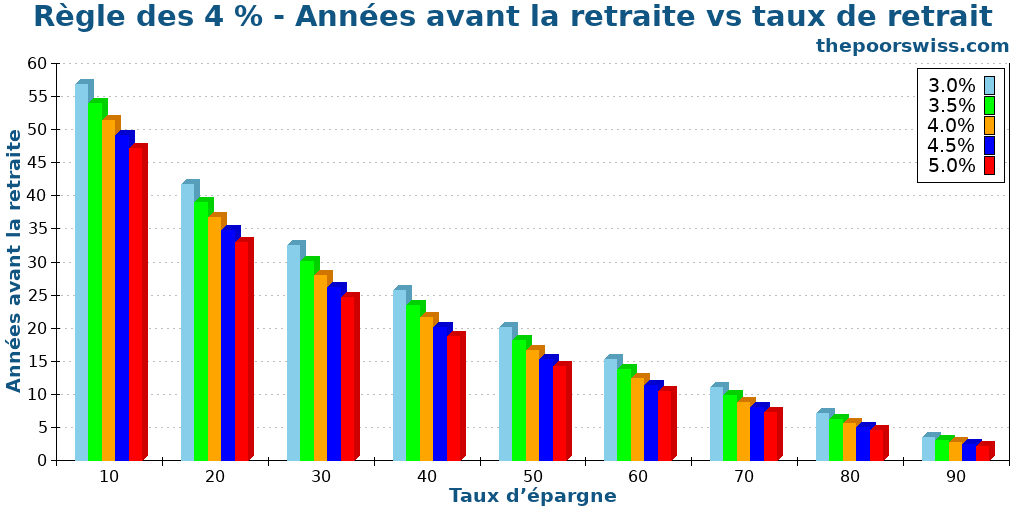

Prendre sa retraite plus tôt – Taux de retrait plus élevé

Une autre façon de prendre sa retraite plus tôt est d’augmenter ton taux de retrait. En pouvant retirer plus d’argent chaque année, tu as besoin d’accumuler moins d’argent. Maintenant, c’est plus un exercice théorique car, en pratique, tout ce qui dépasse 4 % est peu susceptible de durer très longtemps.

Voici donc ce qui se passe avec différents taux de retrait (en supposant toujours 5 % de rendement annuel) :

Ton taux de retrait fera une différence significative sur le nombre d’années que tu dois travailler avant de prendre ta retraite.

Par exemple, avec un taux d’épargne de 20 %, il y a une différence de huit ans entre un taux de retrait de 3 % et un taux de retrait de 5 %. Avec un taux d’épargne de 50 %, il y a une différence de six ans. Cette différence est significative.

Maintenant, comme je l’ai dit, c’est plus un exercice théorique qu’un conseil pratique. En effet, la différence de risque entre un taux de retrait de 3 % et de 5 % est énorme. Un taux de retrait de 3 % est très conservateur. Mais un taux de retrait de 5 % est dangereux. Sauf pour de courtes périodes, un taux de retrait de 5 % est peu susceptible de fonctionner.

Néanmoins, il est essentiel de réaliser l’impact des taux de retrait sur le nombre d’années avant de pouvoir prendre ta retraite.

Pour plus d’informations sur les taux de retrait, tu devrais consulter les résultats récents de l’étude Trinity.

Prendre sa retraite plus tôt – Meilleur taux d’épargne

Les deux premières façons de prendre sa retraite plus tôt consistaient à prendre plus de risques. Mais tu peux aussi prendre ta retraite plus tôt en augmentant ton taux d’épargne. Ce fait devrait déjà être clair à partir du premier graphique.

Maintenant, nous pouvons voir des conseils plus pratiques pour réduire les années avant ta retraite. Pour cela, tu devras augmenter ton épargne.

Il existe deux façons d’augmenter ton taux d’épargne :

- Réduire tes dépenses

- Augmenter vos revenus

La première, réduire tes dépenses, est plus puissante. En effet, réduire tes dépenses a un double effet : augmenter ton épargne mensuelle et réduire ton nombre FI cible. Mais réduire tes dépenses a une limite. Tu ne peux pas pratiquement réduire tes coûts à zéro, surtout dans un pays comme la Suisse.

Bien que ce soit moins efficace mathématiquement, augmenter ton revenu est également très puissant. Et cela a des limites plus élevées que la réduction de tes dépenses. Si tu augmentes beaucoup ton revenu, avec ta propre entreprise par exemple, il pourrait devenir très simple de prendre ta retraite anticipée.

Et évidemment, tu peux aussi travailler sur les deux fronts et faire les deux. Pour plus d’informations, j’ai un article sur la question de savoir si tu devrais réduire tes dépenses ou augmenter ton revenu.

Taux d’épargne – Réduire tes dépenses

La façon la plus simple d’augmenter ton taux d’épargne et donc de réduire les années avant ta retraite est de réduire tes dépenses.

Voici quelques exemples de comment réduire ton budget :

- Cuisiner plus à la maison et éviter de manger au restaurant.

- Supprimer les dépenses récurrentes inutiles comme les abonnements à des journaux que tu ne lis pas ou les abonnements TV que tu n’utilises pas.

- Acheter ta nourriture dans un magasin moins cher.

- Revoir toutes tes couvertures d’assurance pour les optimiser.

- Réduire tes frais d’investissement et bancaires.

- Réduire tes voyages.

Par exemple, nous supposons que tu dépenses 75 000 par an sur un revenu de 100 000 par an. Sur une année, tu dépenses 5 000 CHF pour manger au restaurant. Si tu arrêtes de manger au restaurant, tu épargneras 30 % au lieu de 25 %. Ce faisant, tu pourras prendre ta retraite quatre ans plus tôt.

Bien sûr, tu n’es pas obligé d’arrêter de manger au restaurant, mais tu pourrais le réduire de moitié et économiser deux ans. En fin de compte, c’est toujours un équilibre entre combien tu veux quelque chose et combien tu veux prendre ta retraite tôt.

Il existe de nombreuses façons de réduire tes dépenses. Tu peux faire preuve de créativité et en réduire beaucoup. Certaines personnes commencent même à vivre dans une caravane pour réduire leurs frais de logement et de voyage.

Taux d’épargne – Augmenter ton revenu

La deuxième façon d’augmenter ton taux d’épargne est d’augmenter ton revenu. Cela réduira également le nombre d’années avant la retraite.

Voici quelques façons d’augmenter ton revenu :

- Travailler dur pour obtenir une augmentation ou une promotion.

- Investir dans l’immobilier.

- Investir dans des actions à dividendes.

- Démarrer une activité secondaire.

Nous pouvons faire un autre exemple, en supposant que tu dépenses 75 000 CHF par an sur un revenu de 100 000 CHF. Maintenant, nous supposons également que tu peux générer 10 000 CHF supplémentaires par an et que tu ne dépenses pas ce nouveau revenu. Ton taux d’épargne passera de 25 % à 31,8 %. Avec ce changement, tu es maintenant cinq ans plus proche de la retraite.

Encore une fois, tu dois faire attention à ne pas trop te pousser. Si tu dois travailler 80 heures par semaine pour générer plus de revenus, tu ne profiteras probablement pas de ton temps avant la retraite. Donc, encore une fois, c’est une question d’équilibre.

Lorsque tu augmentes ton revenu, tu dois faire attention à ne pas dépenser trop de cette augmentation.

Calculateur

Pour te faciliter la tâche, nous avons écrit un calculateur qui peut calculer combien de temps il te reste avant d’être financièrement libre.

Conclusion

À ce stade, tu devrais réaliser l’importance de ton taux d’épargne si tu veux prendre ta retraite tôt. Ton taux d’épargne est plus important que ton revenu ou tes dépenses. Et c’est la même chose si tu souhaites devenir financièrement indépendant.

Nous pouvons voir directement ce fait dans les différentes expériences de cet article. Tant que tu augmentes ton taux d’épargne, tu réduiras les années avant la retraite. Nous pouvons simplifier la formule des années avant la retraite pour la baser uniquement sur le taux d’épargne.

La meilleure façon de prendre sa retraite plus tôt est d’améliorer ton taux d’épargne. Pour cela, tu peux soit réduire tes dépenses, soit augmenter ton revenu. En pratique, tu devrais essayer de faire les deux. Beaucoup de gens négligent le revenu et se concentrent uniquement sur la réduction des dépenses. Mais les deux fronts sont essentiels.

Mais n’oublie pas de profiter de ton temps avant la retraite. Trop de gens se concentrent uniquement sur l’objectif de prendre leur retraite tôt et vivent une vie misérable sur le chemin de l’indépendance financière. Être FI ne changera pas complètement ta vie.

Comme tu peux le voir, les calculs sont relativement simples. Prendre sa retraite tôt est simple, mais n’est pas du tout facile. Il faut beaucoup de dévouement et de travail pour atteindre l’indépendance financière.

Pour en savoir plus sur l’indépendance financière, tu peux lire sur les multiples raisons de devenir financièrement indépendant.

Quand prévois-tu de prendre ta retraite ?

Prochains articles

Le piège du troisième pilier en assurance vie

Évitez cette erreur. Découvrez pourquoi combiner l’assurance-vie avec votre troisième pilier est généralement une mauvaise idée et vous coûte des milliers de francs en frais.

Devriez-vous prendre une rente ou un capital de votre deuxième pilier en Suisse ?

La grande décision. Rente ou capital ? Nous analysons si vous devriez percevoir votre deuxième pilier sous forme de rente mensuelle ou de retrait unique en espèces.

La Suisse est injuste envers les couples mariés

Le mariage est une belle chose ! Malheureusement, en Suisse, de nombreux couples mariés sont désavantagés à cause de systèmes injustes ! Découvrez pourquoi ?

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT