Qu’est-ce que l’intérêt composé ? Est-ce de la magie ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

L’intérêt composé est un sujet que l’on peut lire sur la plupart des blogs de finances personnelles. J’en ai déjà un peu parlé. Mais je ne l’ai jamais approfondi. Il est maintenant temps de traiter en détail de l’intérêt composé.

Beaucoup de gens vous diront que l’intérêt composé, c’est comme de la magie ! Cependant, ce ne sont que des maths. Mais comment calculer l’intérêt composé ? Même si ce n’est pas de la magie, ses effets sont plus puissants qu’il n’y paraît au premier abord. Les résultats de la capitalisation rendent l’investissement en bourse si attrayant. Mais la bourse se capitalise-t-elle ? Nous répondrons à ces questions dans cet article.

Je pense que beaucoup de gens ne comprennent pas correctement cet intérêt composé. Cet article vous aidera à comprendre l’intérêt composé et pourquoi il est excellent.

Intérêt composé

Nous allons commencer par une citation attribuée à Albert Einstein :

L’intérêt composé est la plus grande découverte mathématique de tous les temps

Il y a une certaine controverse quant à savoir s’il a dit cela. Les gens lui attribuent plusieurs citations sur l’intérêt composé, comme dire que c’est la huitième merveille du monde ou même que c’est la force la plus puissante de l’univers. Au fil des ans, de nombreuses citations ont été attribuées à tort à Einstein. Je ne serais pas surpris qu’il n’ait rien dit de tel.

Indépendamment de qui a dit quoi, l’intérêt composé est un instrument puissant.

L’intérêt composé est simple à comprendre. L’intérêt composé est l’intérêt sur l’intérêt. L’intérêt standard ne rapporte des intérêts que sur le principal. Cependant, avec l’intérêt composé, le principal comprend tous les intérêts que vous avez reçus précédemment. Cela signifie que vous obtenez des intérêts sur un principal de plus en plus important. Cela peut ne pas sembler une grande différence, mais c’est important. L’intérêt composé rapportera toujours plus que l’intérêt standard.

Mais ce n’est pas de la magie. L’intérêt composé est une simple opération mathématique, comme on le verra dans la section suivante. Et presque tout se compose de nos jours. Même si les résultats sont excellents, je n’appellerais certainement pas cela de la magie.

Calcul de la valeur future

Maintenant, nous allons devoir faire des maths. Étant donné que l’intérêt est calculé sur le principal accumulé et pas seulement sur le principe de base, il est un peu plus compliqué de calculer la valeur future de votre argent qu’avec l’intérêt standard, où c’est trivial.

Tout d’abord, il est nécessaire de connaître l’intérêt (I) et le principal (P), bien sûr. Mais vous devez également connaître la période de capitalisation. C’est la fréquence de capitalisation ou le moment où l’intérêt est calculé. Pour la plupart des banques, la capitalisation se fait quotidiennement. Pour calculer l’intérêt composé pour le marché boursier, vous devez considérer les rendements annuels moyens comme des intérêts et une période annuelle.

Une fois que vous avez toutes ces valeurs, vous pouvez calculer la valeur future (VF) de votre argent après n périodes de capitalisation avec cette formule :

VF = P ( 1 + I ) ^ n

Cette formule ne fonctionnera que si l’intérêt (I) est dans la même unité de temps que n. En général, vous avez un taux d’intérêt annuel (r) et certaines périodes de capitalisation par an (t) :

VF = P ( 1 + r/n ) ^ nt

Ces formules vous donneront la valeur de votre argent dans le futur.

Bien sûr, vous n’êtes pas obligé de faire le calcul vous-même si vous ne le souhaitez pas. En effet, il existe de nombreuses calculatrices sur Internet qui feront très bien le travail pour vous. Par exemple, la calculatrice sur investor.gov est plutôt bonne. Elle est exploitée par la U.S. Securities and Exchange Commission (SEC), qui réglemente de manière intéressante le marché boursier. La calculatrice de financial-calculators.com est également simple à utiliser et offre plus d’options. Et il existe des centaines d’autres calculatrices sur Internet si vous n’êtes pas satisfait de ces deux-là.

Quelques exemples

Nous pouvons voir le résultat avec quelques exemples. Tout d’abord, nous voyons quelle est la différence entre l’intérêt standard et l’intérêt composé. Par exemple, avec un intérêt annuel de 10 % et un principal de 1000 :

| Année | Standard | Composé |

| 0 | 1 000 $ | 1 000 $ |

| 1 | 1 100 $ | 1 100 $ |

| 2 | 1 200 $ | 1 210 $ |

| 3 | 1 300 $ | 1 331 $ |

| 4 | 1 400 $ | 1 464 $ |

| 5 | 1 500 $ | 1 611 $ |

| 6 | 1 600 $ | 1 772 $ |

| 7 | 1 700 $ | 1 949 $ |

| 8 | 1 800 $ | 2 144 $ |

| 9 | 1 900 $ | 2 358 $ |

| 10 | 2 000 $ | 2 594 $ |

Comme vous pouvez le constater, l’intérêt composé devient rapidement beaucoup plus intéressant que l’intérêt standard. Ce tableau montre ce que certaines personnes appellent la magie de la capitalisation, dans laquelle de petits incréments du principal font une grande différence. Il faut dix ans pour doubler la somme avec l’intérêt standard, alors qu’il ne faut que plus de sept ans pour l’intérêt composé.

Nous pouvons également comparer les fréquences de capitalisation. Par exemple, avec un taux d’intérêt annuel de 10 % mais une capitalisation à des périodes différentes :

| Périodes | Après cinq ans | Après dix ans |

| 1 | 16 105 $ | 25 937 $ |

| 2 | 16 289 $ | 26 533 $ |

| 3 | 16 353 $ | 26 743 $ |

| 4 | 16 386 $ | 26 851 $ |

| 6 | 16 419 $ | 26 960 $ |

| 12 | 16 453 $ | 27 070 $ |

| 365 | 16 486 $ | 27 179 $ |

Comme vous pouvez le constater, plus l’intérêt se compose souvent, mieux c’est. Recevoir des paiements d’intérêts deux fois à 5 % par an au lieu d’une fois à 10 % peut faire une différence significative. Bien sûr, vous ne pouvez généralement pas choisir la période de capitalisation de vos investissements. Mais il est toujours intéressant de le savoir !

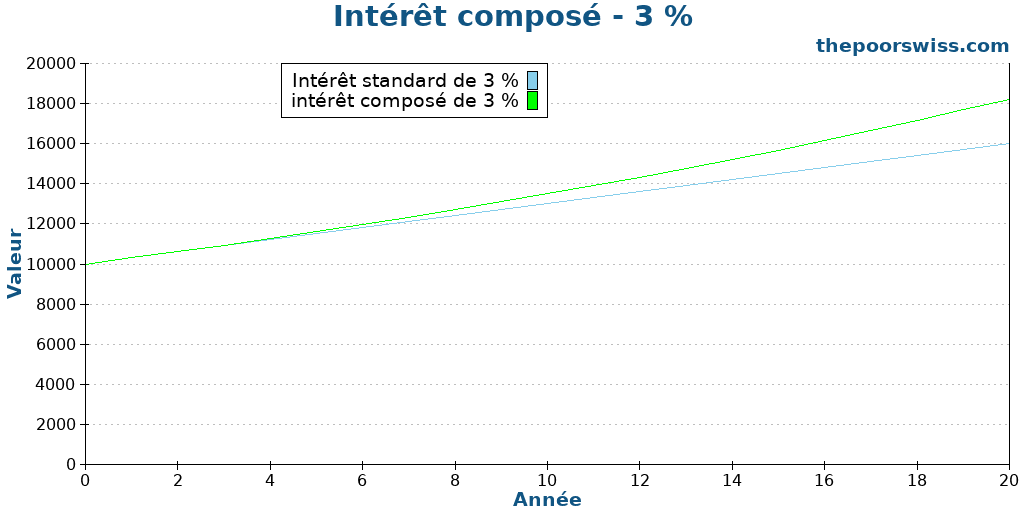

Effets de la capitalisation

Voici à quoi cela ressemble sur un graphique pour les personnes plus visuelles. Voici la différence entre un intérêt standard de 3 % et un intérêt composé de 3 % sur 20 ans :

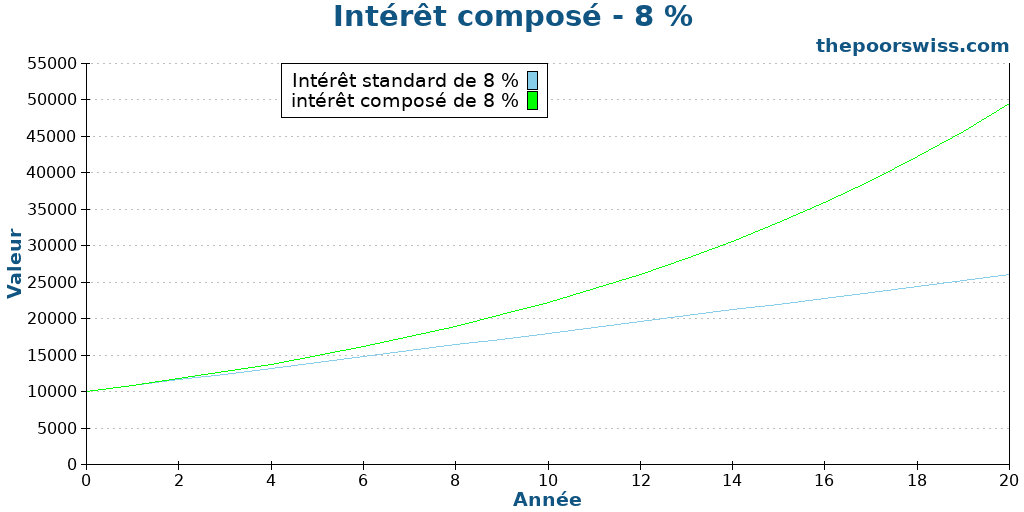

Nous pouvons voir que même avec un petit taux d’intérêt, la différence de capitalisation est assez essentielle. Si nous augmentons le taux d’intérêt à 8 % :

La différence est beaucoup plus spectaculaire avec un taux d’intérêt plus élevé. Cela représente bien ce que les gens appellent la magie de la capitalisation !

Magie de la capitalisation

La magie de la capitalisation, comme beaucoup l’appellent, se produit sur le long terme. Par exemple, 10 000 dollars avec un intérêt annuel de 10 % atteindront 174 494 dollars après 30 ans. Si vous épargnez à long terme, c’est incroyable.

Et cela devient encore plus incroyable lorsque vous considérez les contributions au compte au fil des ans. Par exemple, si vous ajoutez 200 dollars par mois à l’exemple précédent, vous vous retrouverez avec 569 279 dollars après 30 ans. Et vous n’aurez contribué que 82 000 dollars. Cela représente un gain de près de 500 000 dollars sur 30 ans. Ce n’est pas mal.

L’intérêt composé est fortement lié au fait de commencer à investir tôt. Plus vous commencez tôt, plus il sera facile d’obtenir des rendements importants grâce à la capitalisation. L’intérêt composé est l’une des raisons pour lesquelles vous devriez commencer à investir tôt.

La règle de 72

Vous avez peut-être déjà entendu parler de la règle de 72. Il s’agit d’une approximation simple qui vous permet d’estimer quand le principal aura doublé sa valeur en fonction des rendements annuels. La règle est relativement simple : divisez 72 par les rendements annuels, ce qui donne le nombre d’années nécessaires pour doubler votre principal.

Par exemple, si vous avez des rendements annuels de 10 %, il devrait doubler après 7,2 ans. Bien sûr, ce n’est qu’une approximation, le nombre réel étant de 7,27 ans. Mais c’est une approximation raisonnablement bonne. Voici la comparaison entre la règle de 72 et la réponse réelle, arrondie, pour certains rendements :

| Retour | Règle de 72 | Réel |

| 2% | 36 | 35.00 |

| 3% | 24 | 23.45 |

| 5% | 14.4 | 14.21 |

| 10% | 7.2 | 7.27 |

| 20% | 3.6 | 3.80 |

| 25% | 2.88 | 3.11 |

| 50% | 1.44 | 1.71 |

| 75% | 0.96 | 1.24 |

| 100% | 0.72 | 1.00 |

Nous pouvons observer que l’approximation est vraiment bonne pour les petits nombres. Mais elle empire de plus en plus à mesure que nous avons des rendements plus importants. Certaines personnes préfèrent utiliser la règle de 69,3, qui est parfois un peu plus précise pour les petits nombres. Mais c’est moins pratique !

Cependant, l’utilisation de cette règle pour les rendements des investissements est acceptable, car nous ne devrions pas nous attendre à plus de 10 % de rendements annuels. C’est beaucoup plus facile que de calculer log(2)/log(1+return) dans la tête, non ?

Intérêt composé en bourse

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

La plupart des gens parlent de l’effet de capitalisation des rendements boursiers. Cependant, la bourse ne se compose pas. Un intérêt composé conserve constamment le même intérêt. Le marché boursier est beaucoup plus volatil. Et il y aura des jours et des mois où votre portefeuille sera en baisse. Et c’est très bien.

La principale différence réside dans les années négatives. Si votre portefeuille est en baisse de 10 % une année et en hausse de 10 % l’année suivante, il est toujours en baisse. Cette différence est due au fait que 10 % de 90 % du portefeuille initial ne représentent que 9 % et non 10 %. Il est difficile de parler d’effets de capitalisation en bourse.

À long terme, les effets du marché boursier peuvent être décrits comme des intérêts composés. En effet, si vous utilisez un taux de rendement annuel réaliste sur le long terme, vous pouvez utiliser l’intérêt composé et la règle de 72 pour décrire vos rendements boursiers. Vous devez être conscient que ce n’est pas la même chose.

L’intérêt composé n’est pas toujours bon

Parfois, l’intérêt composé peut également jouer en votre défaveur ! En effet, votre compte bancaire et vos rendements boursiers ne sont pas les seules choses qui peuvent se composer. Vos dettes de carte de crédit se composent de la même manière.

Les soldes de cartes de crédit ont des intérêts très élevés, souvent supérieurs à 10 %. Et ils se composent quotidiennement. Nous avons vu précédemment que plus l’intérêt se compose fréquemment, plus son effet est fort. C’est très réel pour la dette de carte de crédit. L’intérêt composé négatif est la façon dont les sociétés de cartes de crédit gagnent beaucoup d’argent. Par exemple, si vous avez une dette de carte de crédit de 5000 dollars avec un taux d’intérêt annuel de 12 %, elle deviendra 9 110 dollars après cinq ans si vous ne la payez pas !

La magie des résultats de la capitalisation peut également jouer contre vous. Vous ne devriez jamais avoir de dettes à intérêts composés avec un taux d’intérêt annuel élevé !

Un autre exemple est que l’inflation monétaire se compose également. Cela signifie qu’un taux d’inflation de 3 % se composera également année après année. Après dix ans, ce ne sera pas 30 %, mais 34,4 %. Cela rend l’inflation encore plus difficile à combattre, car elle se compose !

FAQ

Qu’est-ce que l’intérêt composé ?

L’intérêt composé est une façon de calculer les intérêts basée non seulement sur le principal, mais aussi sur les intérêts gagnés précédemment.

Pourquoi l’intérêt composé est-il si formidable ?

L’intérêt composé augmente votre argent beaucoup plus rapidement que l’intérêt standard. L’intérêt composé rend l’investissement beaucoup plus intéressant.

Qu’est-ce que la règle de 72 ?

La règle de 72 stipule que si vous divisez 72 par le taux d’intérêt d’un instrument, vous saurez dans combien d’années votre principal doublera. Par exemple, des rendements de 8 % par an doubleront votre investissement tous les neuf ans. Cette règle n’est qu’une règle empirique, car il s’agit d’une estimation, et non du nombre réel d’années.

Conclusion

L’intérêt composé est un outil puissant qui vous aidera à atteindre l’indépendance financière.

C’est pas de la magie. Ce ne sont que des maths. Mais on ne peut nier que ses effets sont très puissants. Il fera croître votre argent plus rapidement qu’avec l’intérêt standard. Et il est essentiel de savoir comment cela fonctionne en pratique. En raison de son fonctionnement, il est nécessaire de commencer à investir tôt !

Si quelque chose se compose, vous pouvez utiliser la règle de 72 pour estimer quand la valeur doublera. Nous pouvons appliquer l’intérêt composé au marché boursier à long terme, même s’il ne se compose pas comme le ferait un compte bancaire. Enfin, même si l’intérêt composé est formidable, il peut aussi jouer contre vous ! Votre dette de carte de crédit se composera également !

Que pensez-vous de l’intérêt composé ?

Prochains articles

Impôt de timbre suisse : tout ce que vous devez savoir

Évitez les frais supplémentaires. Découvrez ce qu’est l’impôt de timbre suisse, combien il coûte et comment choisir un courtier qui vous aide à ne pas le payer.

Le meilleur portefeuille d’ETF pour la Suisse en 2026

Développe ton patrimoine. Découvre le meilleur portefeuille d’ETF pour les investisseurs suisses, optimisé pour la diversification, les faibles frais et l’efficacité fiscale.

Combien de temps faut-il pour investir ?

Investis en quelques minutes. Découvre le temps dont tu as réellement besoin pour gérer ton portefeuille. Spoiler : Il faut moins de 15 minutes par mois pour se constituer un patrimoine.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT