Qu’est-ce que l’inflation monétaire ? Comment la combattre ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Vous avez probablement entendu parler de l’inflation sur ce blog ou un autre. Mais savez-vous ce qu’est exactement l’inflation monétaire ? Et surtout, savez-vous ce qui cause l’inflation et ce qu’elle fait à vos finances personnelles ?

L’inflation peut provenir de l’économie, du gouvernement, ou des effets de l’offre et de la demande. Elle peut même être négative, ce que l’on appelle la déflation. Et cela a plusieurs conséquences, dont la plus importante est de vous faire perdre du pouvoir d’achat au fil du temps. Vous devez donc vous protéger contre l’inflation.

Dans cet article, nous examinons en détail toutes ces causes et tous ces effets de l’inflation. Et nous examinons également quelques exemples d’inflation dans le passé.

Inflation monétaire

Premièrement, l’inflation est différente pour chaque monnaie. D’une manière générale, on peut parler d’inflation pour chaque pays. Mais pour les pays qui partagent la même monnaie, comme les pays de l’Union européenne, c’est un peu plus compliqué.

En général, l’inflation est liée à un pays et à sa monnaie. Par exemple, l’inflation n’est pas la même en Suisse ou aux États-Unis. Historiquement, il est plus élevé aux États-Unis qu’en Suisse.

Plus précisément, l’inflation est le rythme auquel le prix des choses évolue. Si le prix des articles augmente, il y a inflation. L’inflation est directement liée à votre pouvoir d’achat. En cas d’inflation, votre pouvoir d’achat diminue. Si aujourd’hui, 100 dollars vous permettent d’acheter 100 œufs, demain, ils ne vous permettront peut-être d’acheter que 99 œufs. Cela s’explique par l’inflation du prix des œufs. Cela signifie que les mêmes 100 dollars ne valent plus autant qu’avant.

Calculer l’inflation

Il existe quelques spécificités quant à la manière de calculer le taux d’inflation. Tout d’abord, vous pouvez calculer l’inflation pour chaque produit indépendamment : le taux d’inflation du beurre ou de l’huile, par exemple. Il est relativement facile de calculer cette valeur. Mais en général, vous êtes intéressé par l’inflation moyenne pour de nombreux produits. Par conséquent, nous utilisons généralement une moyenne pondérée de différents produits. Cette composition de produits s’appelle un panier.

Et malheureusement, il existe de nombreuses manières différentes de calculer cette inflation moyenne. La plupart des pays ont une mesure officielle de l’inflation. Par exemple, l’indice le plus utilisé aux États-Unis est l’indice des prix à la consommation pour tous les consommateurs urbains (CPI-U).

Pour calculer cet indice, ils interrogent de nombreuses personnes et calculent le taux en fonction de leur consommation. Par exemple, si les gens consacrent 1 % de leur argent à l’achat de riz, l’inflation du riz représentera 1 % de l’indice.

En Suisse, il est calculé de la même manière et s’appelle l’indice des prix à la consommation (IPC).

Chiffres sur l’inflation

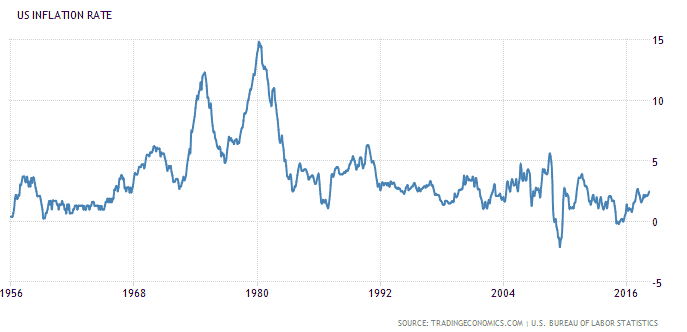

Par exemple, voici l’inflation aux États-Unis au cours des 50 dernières années environ :

Dans les années 1980, l’inflation était élevée. Pendant plusieurs années, il a été supérieur à 10 %. 10% est un taux très élevé. Depuis 1992, l’inflation oscille entre deux et cinq pour cent. Elle n’est négative que depuis quelques années.

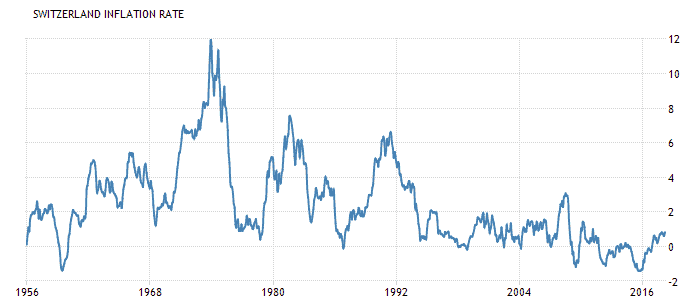

À titre de comparaison, voici l’inflation en Suisse pour la même période :

Comme vous pouvez le constater, le taux d’inflation en Suisse a toujours été nettement inférieur à celui des États-Unis. Depuis 1992, il est toujours resté entre deux pour cent et moins deux pour cent. Elle a été négative pendant plusieurs années au cours des dix dernières années. Ces dernières années, il a toujours été très bas.

Il est important de savoir qu’en Suisse, certaines choses, comme l’assurance maladie, ne sont pas incluses dans les chiffres de l’inflation. Si vous voulez savoir, je vais vous expliquer si l’inflation en Suisse est vraiment si faible.

Déflation

Contrairement à ce que beaucoup de gens pensent, l’inflation peut être négative. Dans ce cas, le prix des choses dans le pays diminue. L’inflation négative est également appelée déflation. Vous pouvez penser que la déflation peut être bénéfique pour les personnes vivant à la campagne. Mais ce n’est pas forcément une bonne chose pour les entreprises du pays. En Suisse, l’inflation a été négative pendant plusieurs années au cours de la dernière décennie.

Une déflation soutenue et importante est généralement une mauvaise chose que les banques centrales tentent de combattre.

Il est assez rare qu’il y ait une déflation dans l’ensemble du pays. Cependant, il est assez fréquent qu’un produit voit son prix baisser. Par exemple, le prix de produits comme le blé ou le lait a souvent baissé.

Nous verrons plus loin que si cela semble une excellente chose, ce n’est pas forcément le cas pour tout le monde. En outre, elle peut entraîner une baisse des rendements bancaires et avoir des effets négatifs sur l’économie.

Inflation personnelle

L’inflation officielle est calculée à l’échelle d’un pays entier.

Dans la plupart des cas, chacun ressentira différemment l’impact de l’inflation sur son budget. En effet, tout le monde achète des choses différentes. Par exemple, s’il y a une très forte inflation pour l’essence et que vous vous rendez au travail à vélo, vous avez moins de chances de ressentir cette inflation.

Par conséquent, il est souvent plus intéressant de suivre votre inflation personnelle. C’est le rythme auquel vos dépenses augmentent. Cependant, il faut être prudent avec cela car cela reflète les changements de prix et les changements dans votre style de vie. De plus, les événements importants tels que les mariages peuvent faire une énorme différence en termes d’inflation.

Il peut être utile de connaître votre taux d’inflation personnel pour savoir où vont vos dépenses. Si vous suivez vos dépenses depuis longtemps, vous aurez beaucoup de données à traiter !

Si vous aimez cette mesure, je vous propose une liste de 11 mesures financières différentes que vous pouvez commencer à suivre.

Causes de l’inflation

Vous vous demandez peut-être pourquoi il y a de l’inflation.

L’inflation ne se produit pas sans raison. Les causes de l’inflation sont nombreuses. Certaines de ces raisons ne s’appliquent qu’à quelques produits. Et d’autres s’appliquent à l’ensemble du pouvoir d’achat.

Une chose qui peut faire monter le prix est l’augmentation de la demande. Pour la plupart des produits, la demande augmente avec le nombre de personnes. Les ressources de la plupart des choses sur terre sont limitées, mais il y a de plus en plus de gens. Une augmentation de la demande entraîne une augmentation des prix de certains biens. Pour de nombreuses raisons, certains biens deviennent soudainement plus demandés. Et, bien sûr, cela peut aussi aller dans l’autre sens. Si la demande d’un bien diminue, son prix est susceptible de baisser également.

Non seulement la demande peut affecter le prix, mais l’offre peut également l’affecter. Une offre trop importante peut faire baisser les prix. D’autre part, une offre limitée peut faire grimper les prix. Et parfois, l’offre devient plus difficile, ce qui pousse le prix à la hausse. Comme nous l’avons déjà dit, de nombreuses choses n’existent qu’en quantité limitée. Et il peut devenir de plus en plus difficile d’en rassembler davantage.

Une autre raison possible est également que le gouvernement imprime trop d’argent. S’il y a beaucoup plus d’argent, la valeur de l’argent diminue, et les prix augmentent. Ces cas sont rares et extrêmes car le gouvernement a tendance à éviter cette situation.

Il y a eu quelques exemples extrêmes dans le passé. Par exemple, la monnaie en Allemagne après la première guerre mondiale ne valait presque plus rien. Et récemment, le Venezuela a connu une très forte inflation. Ces cas extrêmes sont parfois appelés hyperinflation. L’hyperinflation n’est jamais bonne !

Une telle situation ne peut se produire que si aucun actif physique ne soutient la monnaie. Ces monnaies sont appelées monnaies fiduciaires, et elles sont les plus courantes aujourd’hui. Dans le passé, la plupart des monnaies étaient adossées à l’or. Par exemple, le dollar était soutenu par l’or jusqu’à ce que Richard Nixon change cette politique en 1973. Actuellement, il existe encore quelques petites monnaies adossées au pétrole. Dans ce cas, il existe un autre facteur qui peut faire perdre ou gagner de la valeur à la monnaie. Si le prix de l’actif physique varie, le prix de la monnaie varie également. Et il en va de même pour le coût des biens achetés avec cette monnaie. Mais ces situations sont plus historiques car vous n’êtes probablement pas concerné par ce fait.

Quand il y a de l’inflation, il y a aussi une certaine pression de la part des employés pour obtenir des augmentations de salaire. De cette façon, ils peuvent continuer à avoir le même pouvoir d’achat. La plupart des entreprises accorderont une augmentation de salaire si l’inflation est en hausse. Mais l’augmentation sera très probablement inférieure au taux réel. Mais cela peut quand même représenter une augmentation importante. Toutefois, les entreprises doivent désormais payer davantage. Et souvent, pour continuer à avoir une bonne marge, ils augmentent leurs prix. Et cela fera grimper l’inflation une fois de plus. L’inflation est un peu un cercle vicieux. S’il n’y avait pas d’inflation et pas d’augmentation, rien ne changerait. Mais ce n’est pas la seule raison, comme nous l’avons vu précédemment.

Conséquences de l’inflation

La principale conséquence de l’inflation est que vous perdez votre pouvoir d’achat au fil du temps. Si vous pensez devoir épargner un million aujourd’hui pour prendre votre retraite dans 20 ans, ce million risque de ne pas suffire une fois ces 20 années écoulées. Il pourrait s’agir de seulement 80 % de l’objectif, par exemple.

Certains pensent que l’inflation leur fait perdre de l’argent. Ce point de vue n’est pas exact. Votre argent ne change pas. Vous pouvez simplement faire moins avec l’argent, car l’inflation joue son rôle. Vous avez donc besoin de plus d’argent à l’avenir pour compenser l’inflation.

En outre, certaines personnes pensent que seul l’argent en banque est soumis à l’inflation. Mais c’est entièrement faux. L’argent qui se trouve sous votre oreiller est tout aussi sujet à l’inflation que l’argent qui se trouve sur votre compte en banque. C’est encore pire pour l’argent qui se trouve sous votre oreiller, car votre banque peut vous faire bénéficier d’un intérêt, mais pas votre oreiller !

La principale conséquence est donc que votre argent durement gagné vous permet d’acheter de moins en moins. Vous perdez du pouvoir d’achat. La perte du pouvoir d’achat est assez triste. Vous avez probablement travaillé très dur pour cet argent !

Effets positifs

L’inflation peut également avoir des effets positifs. Nous n’en parlons pas beaucoup car la plupart des gens se concentrent sur les aspects négatifs, mais les effets positifs existent.

Le premier effet positif concerne les personnes détenant des actifs soumis à l’inflation. Le meilleur exemple est celui d’une maison. Si le marché de l’immobilier connaît un bon taux d’inflation, la valeur de votre maison s’appréciera. Si vous la revendez dix ans plus tard, vous aurez peut-être réalisé un joli bénéfice. Mais n’oubliez pas que si vous devez en acheter un nouveau après avoir vendu le premier, vous devrez peut-être aussi l’acheter à un prix plus élevé.

Le deuxième effet positif concerne l’économie. Si le taux d’inflation est très faible ou négatif, il n’y a pas de différence entre les dépenses et l’épargne. Toutefois, si l’inflation est plus élevée, les gens peuvent considérer que dépenser est plus efficace qu’épargner, puisque vous avez acheté quelque chose à un prix inférieur à celui que vous auriez obtenu en attendant plus longtemps. L’inflation favorise les dépenses dans l’ensemble du pays et aide ainsi l’économie. C’est pourquoi l’inflation n’est pas toujours une mauvaise chose. Cependant, une inflation trop importante n’est pas une bonne chose. En effet, lorsque les prix augmentent rapidement, les gens ont de plus en plus peur. Dans ce cas, les gens commenceront à arrêter de dépenser, l’économie se détériorera et le prix pourrait augmenter encore plus.

Relation avec le rendement

Généralement, on entend parler de l’inflation et du rendement bancaire ensemble.

La raison est, en fait, assez simple. Les rendements bancaires et l’inflation suivent souvent les mêmes chemins. Cela ne veut pas dire que les rendements sont identiques à l’inflation, pas du tout. Mais lorsque l’inflation est élevée, les rendements bancaires sont généralement élevés. Et quand il est bas, les rendements le sont aussi. Par exemple, en Suisse, il a été assez bas ces dernières années. En effet, nous avons également connu une inflation très faible. Et maintenant, en conséquence, les rendements sont extrêmement bas, souvent nuls pour la plupart des banques.

C’est parce que les banques fédérales gèrent le rendement du Trésor. Par exemple, aux États-Unis, c’est la Réserve fédérale qui en décide. En Suisse, c’est la Banque nationale suisse (BNS ) qui est responsable de ces rendements. Ils peuvent augmenter ou diminuer les rendements en fonction de l’économie actuelle.

Nous avons vu précédemment que l’inflation a plusieurs effets, certains positifs et d’autres négatifs. Les banques centrales veulent garder leur taux sous contrôle et faire fonctionner l’économie aussi bien que possible. Parfois, cela signifie qu’ils doivent baisser les rendements ou les augmenter. La plupart du temps, ils veulent inciter les gens à dépenser plus. Parce que c’est bon pour l’économie, et une bonne économie est bonne pour les gens. Mais, bien sûr, de nombreux autres facteurs peuvent les amener à modifier les rendements, et pas seulement l’inflation. Et l’augmentation ou la diminution des rendements peut avoir des effets importants sur l’ensemble de l’économie.

Que faire ?

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Maintenant que nous avons vu beaucoup de choses sur l’inflation, il est temps de savoir ce que vous pouvez faire à ce sujet. Et en fait, ce sera beaucoup plus facile.

Le principal problème pour les simples investisseurs est que votre argent perd de la valeur aussi longtemps qu’il reste sur un compte bancaire. Si cet argent vous permet aujourd’hui d’acheter une tonne de sucre, il ne vous permettra peut-être d’en acheter qu’une demi-tonne dans 20 ans. Comment acheter une tonne de sucre en 20 ans avec la même somme d’argent ? La réponse est assez simple : vous investissez !

Vous devez investir votre argent dans un instrument financier dont le rendement est supérieur à l’inflation. Tant que vos actifs génèrent un rendement supérieur au taux d’inflation, vous serez en sécurité et vous pourrez acheter une tonne de sucre dans 20 ans. Et si vous avez de la chance avec vos investissements et qu’ils rapportent beaucoup plus que l’inflation, vous pourrez même acheter plusieurs tonnes de sucre. Et probablement payer de grosses factures de dentiste si vous mangez tout ce sucre. Mais c’est une autre histoire !

Plusieurs instruments financiers ont un rendement supérieur à l’inflation à long terme. Le premier instrument évident est l’action. Si vous investissez en actions, idéalement avec un investissement passif dans un large indice boursier, vous pouvez vous attendre à un rendement supérieur à l’inflation. Bien entendu, il s’agit d’une donnée historique. Nous nous attendons simplement à ce qu’il en soit de même à l’avenir et nous espérons que cela durera.

Vous pouvez également investir dans des obligations. Si leur rendement est généralement inférieur à celui des actions, ils peuvent néanmoins rapporter plus que l’inflation et sont moins volatils que les actions. Une fois encore, il est préférable et plus simple d’investir dans un large indice d’obligations.

Il existe une obligation spéciale du Trésor appelée « Treasury Inflation-Protected Securities » (TIPS). Ces obligations paient un taux d’intérêt fixe sur le principal deux fois par an. Mais le principal augmente ou diminue avec l’inflation. Cela signifie que vous êtes protégé contre l’effet de l’inflation. Mais, d’un autre côté, vous perdez de l’argent en cas de déflation.

Un autre moyen de lutter contre l’inflation est d’investir dans des actifs dont les prix augmenteront également. Par exemple, vous pouvez investir dans l’immobilier. En général, le coût des actifs immobiliers augmente avec le temps. Il n’est pas garanti et peut diminuer en fonction de la situation de l’immobilier. Par exemple, le prix de nombreux logements a baissé après la crise financière de 2008-2009. Néanmoins, le fait de posséder des biens immobiliers et de les louer peut rapporter plus que l’inflation et vous pouvez les vendre plus cher que vous ne les avez achetés.

FAQ

Qu’est-ce que l’inflation monétaire ?

L’inflation est le taux auquel le prix des choses évolue.

L’inflation peut-elle être négative ?

Oui. Si l’inflation est négative, cela signifie que le prix de quelque chose diminue. L’inflation négative est parfois appelée déflation lorsqu’elle se maintient pendant une certaine période.

Comment lutter contre l’inflation ?

Vous pouvez lutter contre les effets de l’inflation en investissant votre argent dans des actifs dont le rendement est supérieur à l’inflation. Par exemple, vous pouvez investir dans des actions, des obligations, des biens immobiliers ou des métaux précieux.

Conclusion

Comme vous pouvez le constater, l’inflation n’est pas un sujet très simple. Cependant, la défense contre l’inflation est assez simple : investissez votre argent. Vous ne devez pas laisser votre argent perdre de la valeur sur un compte bancaire. Vous devriez investir votre argent sur le marché boursier.

Bien que vous puissiez penser que l’inflation est un mal, c’est généralement un mal nécessaire. Elle contribue au bon fonctionnement de l’économie. Et sans économie, il n’y a pas d’emplois, d’opportunités ou d’argent. Un taux d’inflation sain est donc nécessaire pour l’économie. En revanche, une grande, qu’elle soit négative ou positive, n’est jamais bonne.

Il existe un autre sujet essentiel en matière d’inflation : l’inflation du mode de vie. Cette autre forme d’inflation se produit lorsque les gens épargnent moins d’argent alors qu’ils gagnent plus.

Que pensez-vous de l’inflation ? Comment s’en protéger ?

Prochains articles

Prêts sur marge – Emprunter de l’argent à votre courtier

Un prêt sur marge est un moyen d'emprunter de l'argent à votre courtier en utilisant votre portefeuille comme garantie. Comment cela fonctionne-t-il ? C'est risqué ? Nous le découvrirons !

Le guide complet de la répartition des actifs

Actions ou obligations ? Découvrez ce qu’est la répartition d’actifs, pourquoi elle détermine 90 % de vos rendements de placement et comment choisir la bonne combinaison pour atteindre vos objectifs.

Les 5 types d’ordres de bourse les plus utilisés pour investir

Au prix du marché ou à cours limité ? Découvrez les différents types d’ordres boursiers, quand les utiliser et comment éviter des erreurs coûteuses lors de l’achat d’actions.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT