L’inflation en Suisse est-elle vraiment si faible ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

En 2020, l’inflation en Suisse a été négative, à -0,7 %. Cela signifie qu’en moyenne, les prix à la consommation ont diminué au cours de l’année 2020. La vie est donc devenue moins chère en Suisse.

Mais la vie en Suisse est-elle moins chère ? Et si oui, est-ce moins cher pour tout le monde ? Aujourd’hui, je veux me pencher sur les chiffres de l’inflation en Suisse et sur leur signification exacte. Comme nous le verrons, l’inflation n’est pas un indicateur parfait du coût de la vie en Suisse.

Cet article traitera donc en détail de l’inflation en Suisse.

L’inflation en Suisse

L’inflation en Suisse est calculée par l’Office fédéral de la statistique (OFS). Chaque mois, ils calculent l’indice suisse des prix à la consommation (IPC). Cet indice représente le prix des biens pour le consommateur moyen en Suisse. Nous verrons dans la section suivante comment cela se calcule exactement.

Ce qui compte, c’est le changement d’un mois à l’autre. C’est ce qu’on appelle l’inflation mensuelle. Et à la fin de l’année, ils produisent également un rapport sur l’inflation annuelle.

Voici les résultats annuels des dernières années :

- En 2018, l’inflation a été de 0,8 %.

- En 2019, l’inflation a été de 0,4 %.

- En 2020, l’inflation était de -0,7%.

Ces chiffres sont vraiment faibles par rapport à d’autres pays. Un nombre négatif signifie que les prix ont diminué. Donc, nous devrions payer moins. Nous pouvons établir une corrélation avec l’augmentation du pouvoir d’achat si le coût de la vie a diminué.

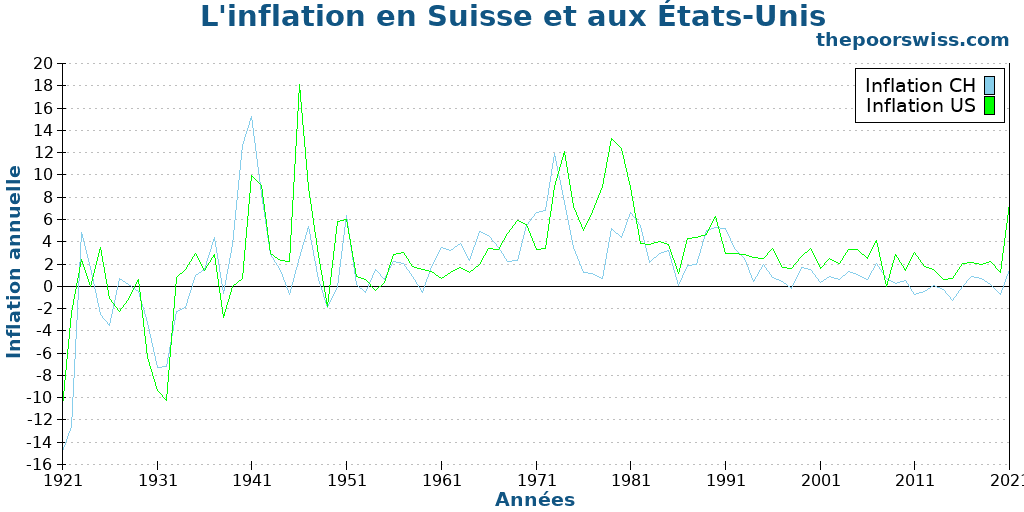

Et voici l’histoire de l’inflation en Suisse et aux Etats-Unis :

On constate que depuis la fin des années 1990, l’inflation en Suisse est très raisonnable. Au cours des dix dernières années, elle a été essentiellement négative. Au cours de ces 30 dernières années, l’inflation a été maintenue en dessous de 2%. Il est intéressant de noter qu’un taux d’inflation annuel de 2 % est l’objectif de la Banque nationale suisse. Ils ont donc fait du bon travail.

Il est également intéressant de noter que l’inflation en Suisse a été historiquement plus faible en moyenne que l’inflation aux États-Unis.

La Banque nationale suisse (BNS ) dispose de deux instruments principaux pour lutter contre l’inflation (ou la favoriser si elle est négative) :

- Fixer les taux d’intérêt sur les dépôts des autres banques auprès de la BNS. C’est pourquoi les taux d’intérêt ont été négatifs pendant de nombreuses années.

- Acheter des devises étrangères pour influencer la force du CHF et influencer les exportations et les importations.

Ainsi, la raison pour laquelle nous avons des taux d’intérêt très bas en Suisse est que l’inflation a été trop faible dans les années après 2010. En 2015, la BNS a décidé d’abaisser son taux d’intérêt à -0,75%, soit l’un des niveaux les plus bas au monde. Comme la BNS ne s’attend pas à une forte augmentation de l’inflation dans les années à venir, on peut également s’attendre à ce que les taux d’intérêt restent longtemps à leur bas niveau.

Indice suisse des prix à la consommation (IPC)

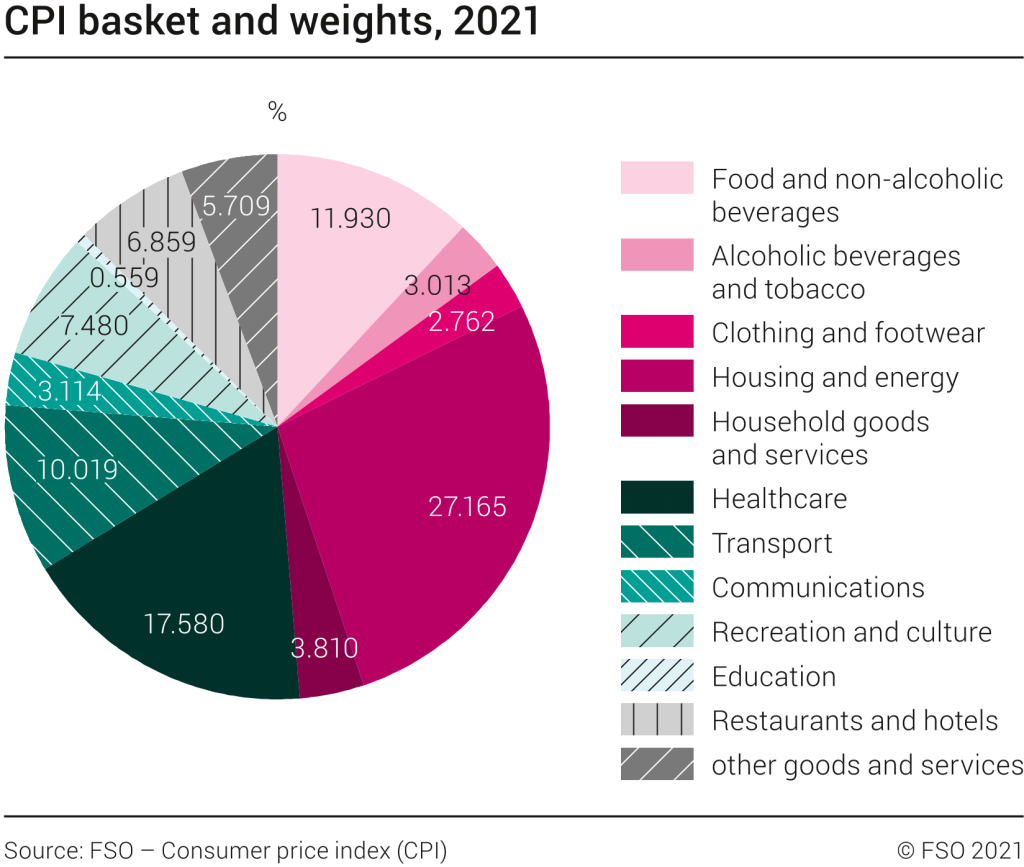

L’inflation en Suisse est calculée avec l’indice suisse des prix à la consommation (IPC). Comme mentionné précédemment, l’IPC est basé sur le consommateur moyen. Alors, que consomme un consommateur suisse moyen ? Nous devons observer en détail la composition de l’IPC. Heureusement, tout cela est partagé publiquement et bien documenté.

Ici, vous pouvez observer la composition du panier pour 2021 :

Par exemple, nous pouvons constater que la plus grande partie du panier est constituée par la catégorie logement et énergie, suivie par les soins de santé et l’alimentation. L’OFS calculera le prix moyen pour chacune de ces catégories et utilisera ensuite les pondérations de chaque catégorie pour calculer l’inflation finale en Suisse. Cette opération est réalisée chaque mois pour l’IPC.

La composition du panier peut être mise à jour lorsque les habitudes de consommation du ménage moyen changent.

Si vous voulez plus d’informations sur cet indice, le site web de l’Office fédéral de la statistique vous propose une foule d’informations.

Problèmes d’inflation en Suisse

Je pense qu’il y a quelques problèmes avec la mesure de l’inflation en Suisse. En d’autres termes, nous devons être prudents quant à la relation entre l’inflation et le coût de la vie. Je pense que l’inflation en Suisse est correctement mesurée, mais nous devons être prudents avec les conclusions que nous tirons de ces mesures.

Pour moi, le plus gros problème est l’absence de la prime d’assurance maladie dans le panier. L’assurance maladie est un poste important du budget des ménages suisses. Pour de nombreuses familles, il peut devenir la catégorie numéro un du budget. Nous reviendrons plus en détail sur cette question dans la section suivante.

Un autre problème est qu’il s’agit d’une moyenne sur l’ensemble de la population. Pour de nombreuses personnes, il représente très mal leur coût de la vie. Bien sûr, nous ne pouvons pas avoir un index pour chaque personne en Suisse. Ce serait impossible. Mais nous devrions avoir des indices pour différentes classes de ménages :

- Personnes seules

- Couples sans enfants

- Couples avec enfants

- Parent isolé avec enfants

Cela aiderait les gens à comprendre l’inflation et à la relier à leur coût de la vie en Suisse. Ainsi, même si l’inflation en Suisse est faible pour le ménage moyen, elle peut être plus élevée pour certains ménages.

Un autre problème, moins important, est qu’il s’agit d’une moyenne pour l’ensemble du pays. Je pense que nous devrions avoir des indices régionaux pour chaque canton du pays. Malheureusement, il n’y a actuellement que trois cantons qui fournissent des mesures d’inflation régionales : Zurich, Bâle et Genève. Je ne pense pas qu’il s’agisse d’un problème majeur car, en général, la différence d’inflation entre les cantons n’est pas énorme. Mais une fois encore, il serait utile de disposer de ces mesures.

Assurance maladie et inflation

Comme indiqué précédemment, l’inflation en Suisse ne comprend pas les primes d’assurance maladie.

Comme l’assurance maladie est chère en Suisse, il serait utile que l’IPC inclue les primes d’assurance maladie.

La raison pour laquelle ils ne l’incluent pas est qu’ils considèrent qu’il s’agit d’un transfert. En effet, vous versez de l’argent à l’assurance qui paiera ensuite les soins de santé pour vous. C’est sur cette définition que se fonde l’IPC. Mais l’inflation des coûts des soins de santé n’est pas directement liée à l’inflation des primes d’assurance maladie. En outre, compte tenu des franchises élevées dont la plupart des individus disposent, les coûts de santé ont une incidence sur les dépenses en sus des primes d’assurance maladie.

Le problème est que les primes d’assurance maladie augmentent très rapidement. Depuis 1996, leurs prix ont augmenté de 3,8% par an en moyenne. C’est tout à fait insensé. La Suisse possède l’un des systèmes de santé les plus coûteux au monde. Pour les ménages assurés, les primes d’assurance maladie représentent 10 à 20 % de leurs dépenses. Il est donc essentiel d’en tenir compte dans l’inflation. Depuis

L’Office fédéral de la statistique a reconnu ce problème. Depuis 2000, ils ont commencé à publier un deuxième indice, l’indice des primes d’assurance maladie (HIPI). Malheureusement, il est loin d’être aussi bien documenté que l’IPC. De plus, il est séparé de l’IPC. J’aurais aimé un indice IPC ajusté qui inclue les primes d’assurance maladie. Je n’ai pas été en mesure de trouver des valeurs historiques pour cet indice. Mais elle devrait suivre les modifications des primes d’assurance maladie que j’ai mentionnées précédemment.

La leçon à tirer ici est que nous devons savoir que la mesure de l’inflation en Suisse n’inclut pas les primes d’assurance maladie. Ainsi, l’inflation est probablement plus élevée pour les personnes que ce qu’annonce l’indice CPI. L’inflation n’est pas une estimation parfaite du coût de la vie en Suisse.

Inflation personnelle

Votre inflation personnelle est l’inflation basée sur votre panier de consommation. Dans la plupart des cas, il sera différent du panier moyen des ménages. Par exemple, si vous ne buvez pas et ne fumez pas, vous pouvez supprimer une catégorie entière du panier. Ou, si vous êtes très économe en matière d’épicerie, cela peut représenter une part beaucoup plus faible de votre budget.

Si vous voulez connaître votre inflation personnelle, vous avez deux choix :

- Vous pouvez examiner toutes vos dépenses et voir l’évolution dans le temps. Cependant, vous devez avoir un bon suivi de vos dépenses pendant plusieurs années pour voir ce qu’il advient de vos dépenses.

- Vous pouvez utiliser le calculateur d’inflation individuel de l’Office fédéral de la statistique.

Pour nous, regarder nos dépenses n’est pas une très bonne représentation. Nous cherchons toujours à améliorer nos dépenses. De plus, le fait d’avoir une maison maintenant change la donne. Ainsi, nos dépenses ne sont pas assez stables pour obtenir un taux d’inflation personnel précis. Par exemple, notre moyenne actuelle est inférieure à celle de 2019, mais nettement supérieure à celle de 2015.

Le calculateur du FSO est un outil remarquable pour examiner l’inflation en Suisse avec votre panier de biens. Si vous savez plus ou moins ce que vous dépensez dans chaque catégorie du panier, vous pouvez avoir une bonne représentation de votre taux d’inflation personnel.

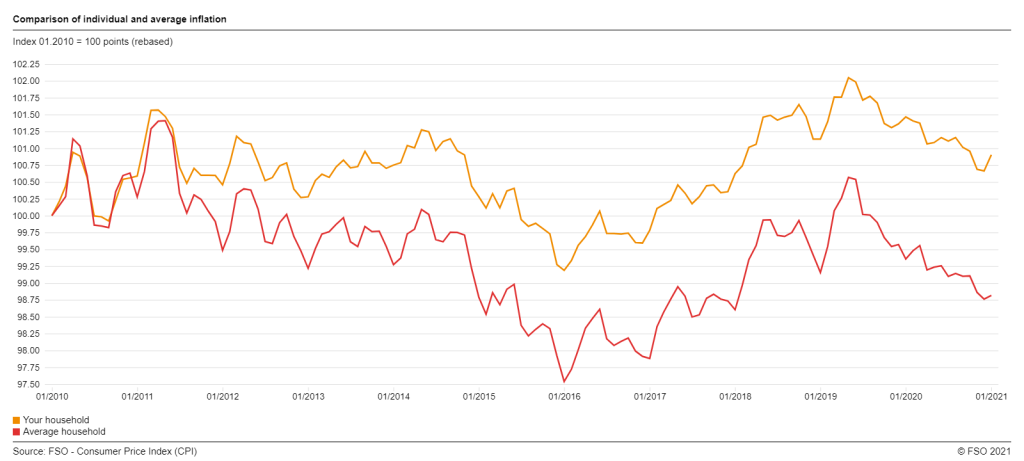

À titre d’exemple, voici les résultats pour notre ménage :

Il est très intéressant de constater que notre inflation personnelle est nettement supérieure à celle d’un ménage moyen en Suisse ! Depuis 2010, les biens que nous consommons ont augmenté de 1,2%, alors qu’ils ont diminué de 1,2% pour le ménage moyen.

C’est un excellent exemple ! Il montre que l’inflation d’un ménage peut être très différente de celle du ménage moyen. Si l’on examine les chiffres, notre forte inflation semble liée à plusieurs éléments :

- Nous dépensons peu pour les communications dont le prix a baissé

- Nous dépensons peu pour les transports, dont le prix a également diminué.

- Nous dépensons également peu pour les loisirs et la culture

D’autre part, certaines choses réduisent notre inflation :

- Nous ne dépensons pratiquement pas d’argent pour l’alcool et ne dépensons pas d’argent pour le tabac. Ces deux éléments sont devenus plus chers.

- Nous dépensons peu pour la nourriture, qui est également devenue plus chère.

- Nous dépensons peu pour les soins de santé, qui sont devenus très coûteux.

Dans l’ensemble, je trouve ces résultats fascinants. Il semble que nous soyons un ménage atypique. En dépensant moins pour des articles qui deviennent moins chers, l’impact de l’inflation sur notre ménage augmente.

Conclusion

L’inflation en Suisse a été faible au cours des 20 dernières années. Cela signifie que les prix des marchandises n’ont pas beaucoup augmenté. Cela devrait être une bonne chose pour les consommateurs.

D’autre part, il est important de noter que certaines choses ne sont pas incluses dans l’indice d’inflation officiel. À titre d’exemple, les primes d’assurance maladie extrêmement onéreuses ne sont pas incluses.

Une autre chose qui est incluse dans le coût de la vie mais pas dans l’inflation, ce sont les impôts. Pour nous, c’est le poste le plus important de notre budget. Donc, si elles devaient augmenter, cela aurait un impact important sur nous.

En outre, l’inflation est calculée en moyenne sur l’ensemble de la population suisse. Et les ménages sont très différents les uns des autres. L’inflation officielle en Suisse doit donc être prise avec un grain de sel.

Si vous êtes intéressé par votre inflation personnelle, il vous est recommandé de consulter le calculateur individuel du FSO. En ce qui nous concerne, notre inflation personnelle est sensiblement plus élevée que l’inflation moyenne en Suisse.

Si vous êtes préoccupé par l’inflation, j’ai un article sur ce qu’il faut faire contre l’inflation. Et si l’inflation redevient élevée, cet article vous aidera à investir lorsque l’inflation est élevée.

Quel est votre taux d’inflation individuel ? L’inflation en Suisse vous inquiète-t-elle ?

Prochains articles

Imposition individuelle – Qu’est-ce qui change pour les couples mariés ?

Les citoyens suisses ont voté pour l’imposition individuelle en 2026. Découvre comment cette réforme supprime la pénalisation du mariage et si tes impôts vont augmenter ou diminuer.

Assurance-accidents en Suisse – le guide complet

L’assurance-accidents est-elle obligatoire en Suisse ? Découvre la différence entre accidents et maladies, et comment éviter une double couverture.

Comment éviter l’inflation du mode de vie 2026 ?

L'inflation du mode de vie est un piège très dangereux que tu devrais éviter à tout prix ! Découvre comment éviter ce piège !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT