Ist die Inflation in der Schweiz wirklich so niedrig?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Im Jahr 2020 war die Inflation in der Schweiz mit -0,7 % negativ. Dies bedeutet, dass die Verbraucherpreise im Jahr 2020 im Durchschnitt gesunken sind. Das Leben ist also billiger geworden in der Schweiz.

Aber ist das Leben in der Schweiz billiger? Und wenn ja, ist es dann für alle billiger? Heute möchte ich mich mit den Inflationszahlen für die Schweiz beschäftigen und was sie genau bedeuten. Wie wir sehen werden, ist die Inflation kein perfekter Indikator für die Lebenshaltungskosten in der Schweiz.

In diesem Artikel wird also ausführlich über die Inflation in der Schweiz gesprochen.

Inflation in der Schweiz

Die Inflation in der Schweiz wird vom Bundesamt für Statistik (BFS) berechnet. Sie berechnen jeden Monat den Schweizer Verbraucherpreisindex (VPI). Dieser Index repräsentiert den Preis von Gütern für den durchschnittlichen Verbraucher in der Schweiz. Im nächsten Abschnitt werden wir sehen, wie dies genau berechnet wird.

Was zählt, ist die Veränderung von einem Monat zum anderen. Dies wird als monatliche Inflation bezeichnet. Und am Ende des Jahres erstellen sie auch einen Bericht über die jährliche Inflation.

Hier sind die Jahresergebnisse für die letzten Jahre:

- Im Jahr 2018 betrug die Inflation 0,8 %.

- Im Jahr 2019 betrug die Inflation 0,4 %.

- Im Jahr 2020 betrug die Inflation -0,7 %.

Diese Zahlen sind im Vergleich zu anderen Ländern sehr niedrig. Eine negative Zahl bedeutet, dass die Preise gesunken sind. Wir sollten also weniger bezahlen. Wenn die Lebenshaltungskosten gesunken sind, können wir dies mit einer erhöhten Kaufkraft in Verbindung bringen.

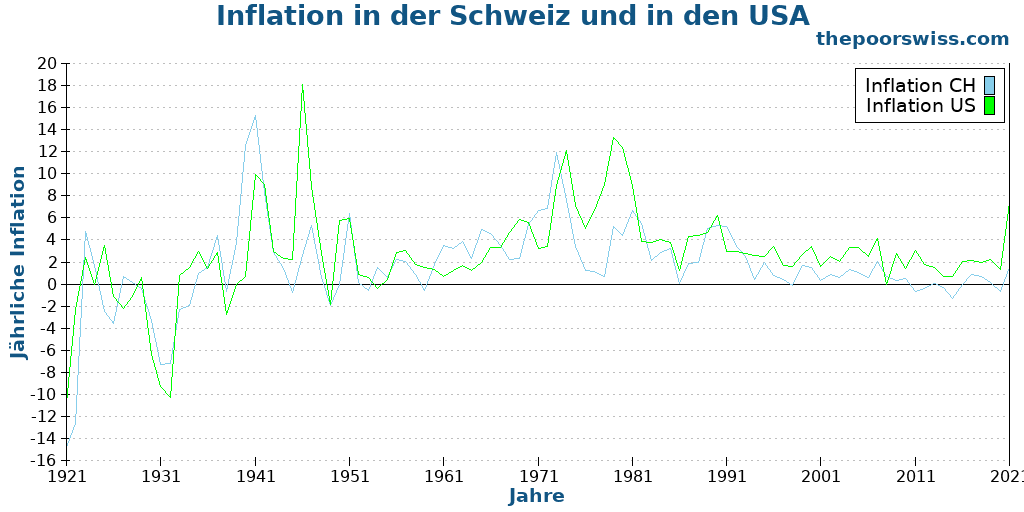

Und hier ist die Geschichte der Inflation in der Schweiz und in den Vereinigten Staaten:

Es zeigt sich, dass die Inflation in der Schweiz seit Ende der 1990er Jahre sehr moderat ist. In den letzten zehn Jahren war die Entwicklung meist negativ. In den letzten 30 Jahren konnte die Inflation unter 2 % gehalten werden. Interessanterweise ist eine jährliche Inflationsrate von 2 % das Ziel der Schweizerischen Nationalbank. Sie haben dort also gute Arbeit geleistet.

Interessant ist auch, dass die Inflation in der Schweiz in der Vergangenheit im Durchschnitt niedriger war als die Inflation in den Vereinigten Staaten.

Die Schweizerische Nationalbank (SNB ) verfügt über zwei Hauptinstrumente, um gegen die Inflation vorzugehen (oder für die Inflation, wenn sie negativ ist):

- Festlegung der Zinssätze für die Einlagen der anderen Banken bei der SNB. Aus diesem Grund waren die Zinssätze viele Jahre lang negativ.

- Kauf von Fremdwährungen zur Beeinflussung der Stärke des CHF und zur Beeinflussung von Export und Import.

Der Grund, warum wir in der Schweiz sehr niedrige Zinsen haben, ist also, dass die Inflation in den Jahren nach 2010 zu niedrig war. Im Jahr 2015 beschloss die SNB, ihren Zinssatz auf -0,75 % zu senken, was zu den niedrigsten Zinssätzen der Welt gehört. Da die SNB in den kommenden Jahren nicht mit einem starken Anstieg der Inflation rechnet, ist auch zu erwarten, dass die Zinsen noch lange auf ihrem niedrigen Niveau bleiben werden.

Schweizer Verbraucherpreisindex (VPI)

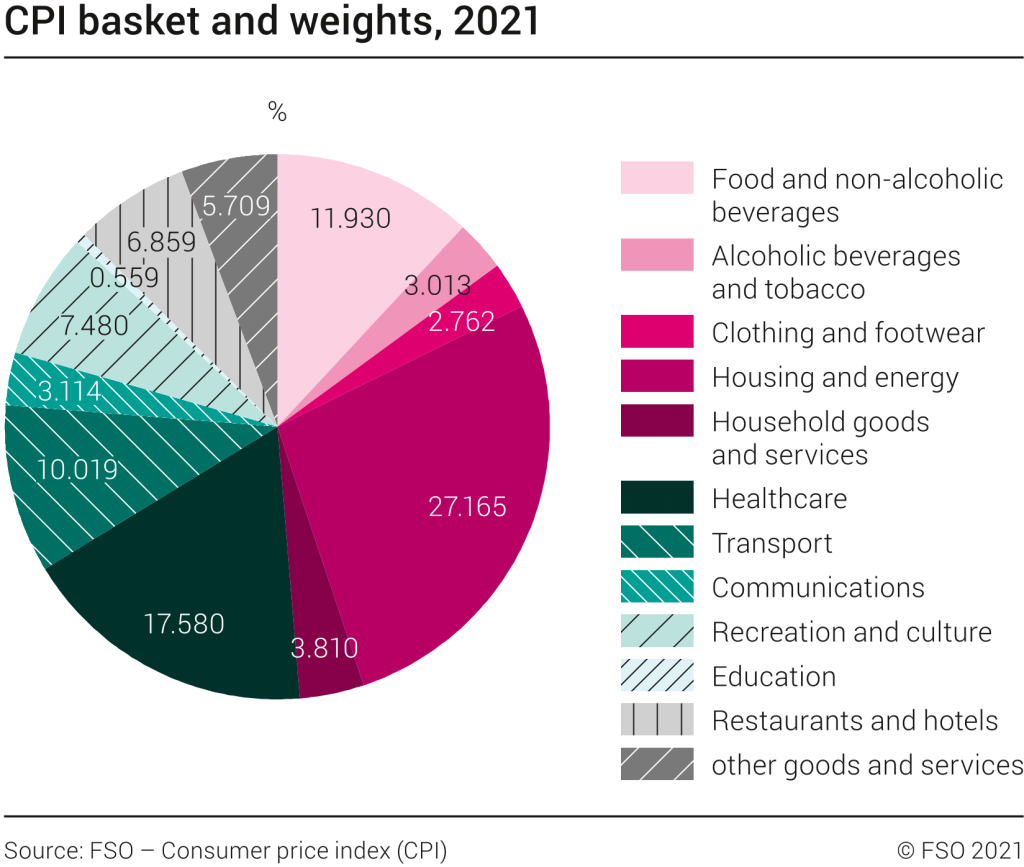

Die Inflation in der Schweiz wird mit dem Schweizer Verbraucherpreisindex (VPI) berechnet. Wie bereits erwähnt, basiert der VPI auf dem durchschnittlichen Verbraucher. Was konsumiert ein durchschnittlicher Schweizer Konsument? Wir müssen die Zusammensetzung des VPI im Detail beobachten. Glücklicherweise ist dies alles öffentlich zugänglich und gut dokumentiert.

Hier können Sie die Zusammensetzung des Korbes für 2021 beobachten:

So ist beispielsweise der größte Teil des Warenkorbs der Kategorie Wohnen und Energie zuzuordnen, gefolgt von Gesundheitspflege und Lebensmitteln. Das BFS berechnet den Durchschnittspreis für jede dieser Kategorien und verwendet dann die Gewichte der einzelnen Kategorien, um die endgültige Inflation in der Schweiz zu berechnen. Dies wird jeden Monat für den VPI durchgeführt.

Die Zusammensetzung des Warenkorbs kann aktualisiert werden, wenn sich die Konsumgewohnheiten des Durchschnittshaushalts ändern.

Wenn Sie mehr über diesen Index erfahren möchten, finden Sie auf der Website des Statistischen Bundesamt es eine Fülle von Informationen.

Probleme mit der Inflation in der Schweiz

Ich denke, es gibt einige Probleme mit der Messung der Inflation in der Schweiz. Oder anders ausgedrückt: Wir müssen vorsichtig sein, was das Verhältnis zwischen Inflation und Lebenshaltungskosten angeht. Ich denke, dass die Inflation in der Schweiz richtig gemessen wird, aber wir müssen vorsichtig sein mit den Schlussfolgerungen, die wir aus diesen Messungen ziehen.

Für mich ist das größte Problem das Fehlen der Krankenversicherungsprämie im Warenkorb. Die Krankenversicherung ist ein wichtiger Posten in den Budgets der Schweizer Haushalte. Für viele Familien kann dies zur wichtigsten Kategorie im Haushalt werden. Wir werden im nächsten Abschnitt ausführlicher auf dieses Thema eingehen.

Ein weiteres Problem ist, dass es sich um einen Durchschnittswert für die gesamte Bevölkerung handelt. Für viele Menschen spiegelt er ihre Lebenshaltungskosten nur sehr unzureichend wider. Natürlich können wir nicht für jede Person in der Schweiz einen Index haben. Das wäre unmöglich. Aber wir sollten Indizes für verschiedene Klassen von Haushalten haben:

- Einzelne Personen

- Paare ohne Kinder

- Paare mit Kindern

- Alleinerziehende mit Kindern

Dies würde den Menschen helfen, die Inflation zu verstehen und sie mit ihren Lebenshaltungskosten in der Schweiz in Verbindung zu bringen. Auch wenn die Inflation in der Schweiz für den Durchschnittshaushalt niedrig ist, kann sie für einige Haushalte höher sein.

Ein weiteres, kleineres Problem ist, dass es sich um einen Durchschnittswert für das gesamte Land handelt. Ich denke, wir sollten regionale Indizes für jeden Kanton des Landes haben. Leider gibt es derzeit nur drei Kantone, die regionale Inflationsmessungen anbieten: Zürich, Basel und Genf. Ich glaube nicht, dass dies ein großes Problem ist, da die Inflationsunterschiede zwischen den Kantonen im Allgemeinen nicht sehr groß sind. Aber auch hier wäre es hilfreich, diese Maßnahmen zu ergreifen.

Krankenversicherung und Inflation

Wie bereits erwähnt, beinhaltet die Inflation in der Schweiz nicht die Krankenkassenprämien.

Da die Krankenversicherung in der Schweiz teuer ist, wäre es hilfreich, wenn der VPI die Krankenversicherungsprämien einschließen würde.

Die Begründung für die Nichtberücksichtigung ist, dass es sich um eine Übertragung handelt. Sie zahlen nämlich Geld an die Versicherung, die dann für die Gesundheitsversorgung für Sie aufkommen würde. Dies ist die Definition, auf der der VPI beruht. Die Inflation der Gesundheitskosten steht jedoch in keinem direkten Zusammenhang mit der Inflation der Krankenversicherungsprämien. Darüber hinaus beeinflussen die Gesundheitskosten aufgrund der hohen Selbstbehalte, die die meisten Menschen haben, die Ausgaben zusätzlich zu den Krankenversicherungsprämien.

Das Problem ist, dass die Krankenversicherungsprämien sehr schnell steigen. Seit 1996 sind ihre Preise im Durchschnitt um 3,8 % pro Jahr gestiegen. Das ist ziemlich verrückt. Die Schweiz hat eines der teuersten Gesundheitssysteme der Welt. Für die versicherten Haushalte machen die Krankenversicherungsprämien 10 bis 20 % ihrer Ausgaben aus. Es ist also wichtig, dies bei der Inflation zu berücksichtigen. Seit

Das Statistische Bundesamt hat dieses Problem erkannt. Seit 2000 veröffentlichen sie einen zweiten Index, den Krankenversicherungsprämienindex (HIPI). Leider ist er nicht annähernd so gut dokumentiert wie der Verbraucherpreisindex. Außerdem ist er vom VPI getrennt. Ich hätte mir einen bereinigten VPI-Index gewünscht, der die Krankenversicherungsprämien einschließt. Ich habe keine historischen Werte für diesen Index finden können. Sie sollte jedoch den bereits erwähnten Änderungen bei den Krankenversicherungsprämien folgen.

Die Lehre daraus ist, dass wir wissen müssen, dass die Inflationsmessung in der Schweiz die Krankenkassenprämien nicht einschließt. Daher ist die Inflation für die Menschen wahrscheinlich höher als der VPI-Index angibt. Die Inflation ist kein perfekter Indikator für die Lebenshaltungskosten in der Schweiz.

Persönliche Inflation

Ihre persönliche Inflation basiert auf Ihrem individuellen Warenkorb des Konsums. In den meisten Fällen wird sich dieser vom durchschnittlichen Warenkorb eines Haushalts unterscheiden. Wenn Sie zum Beispiel nicht trinken oder rauchen, können Sie eine ganze Kategorie aus dem Warenkorb entfernen. Oder wenn Sie sehr sparsam mit Ihren Lebensmitteln umgehen, kann dies einen viel kleineren Teil Ihres Budgets ausmachen.

Wenn Sie Ihre persönliche Inflation wissen wollen, haben Sie zwei Möglichkeiten:

- Sie können sich alle Ihre Ausgaben ansehen und die Entwicklung im Laufe der Zeit verfolgen. Allerdings müssen Sie Ihre Ausgaben über mehrere Jahre hinweg genau verfolgen, um zu sehen, was mit Ihren Ausgaben geschieht.

- Sie können den individuellen Inflationsrechner des Statistischen Bundesamtes verwenden.

Für uns ist die Betrachtung unserer Ausgaben keine sehr gute Darstellung. Wir sind immer noch dabei, unsere Ausgaben zu verbessern. Das ändert sich auch, wenn man jetzt ein Haus hat. Unsere Ausgaben sind also nicht stabil genug, um eine genaue persönliche Inflationsrate zu ermitteln. So ist unser aktueller Durchschnitt zwar niedriger als 2019, aber deutlich höher als 2015.

Der Rechner des Bundesamts für Statistik ist ein hervorragendes Instrument zur Betrachtung der Inflation in der Schweiz anhand Ihres persönlichen Warenkorbs. Wenn Sie mehr oder weniger wissen, was Sie für jede Warenkorbkategorie ausgeben, können Sie Ihre persönliche Inflationsrate gut darstellen.

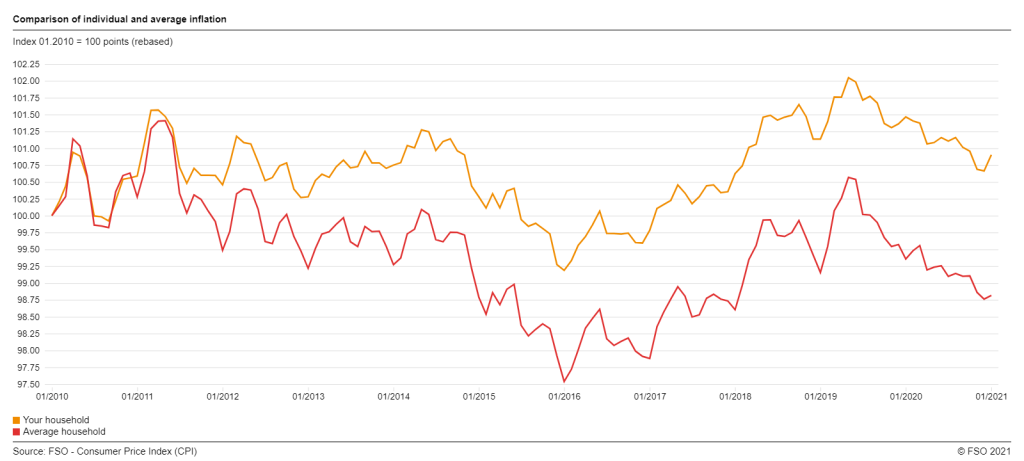

Hier sind beispielsweise die Ergebnisse für unseren Haushalt:

Es ist sehr interessant zu sehen, dass unsere persönliche Inflation deutlich höher ist als die eines durchschnittlichen Haushalts in der Schweiz! Seit 2010 sind die von uns konsumierten Güter um 1,2 % gestiegen, während sie für den Durchschnittshaushalt um 1,2 % gesunken sind.

Das ist ein großartiges Beispiel! Sie zeigt, dass sich die Inflation eines Haushalts stark von der eines Durchschnittshaushalts unterscheiden kann. Betrachtet man die Zahlen, so scheint unsere hohe Inflation mit mehreren Faktoren zusammenzuhängen:

- Wir geben wenig für Kommunikationsmittel aus, die im Preis gesunken sind

- Wir geben wenig Geld für den Transport aus, der ebenfalls billiger geworden ist.

- Wir geben auch wenig für Freizeit und Kultur aus

Andererseits gibt es einige Dinge, die unsere Inflation verringern:

- Wir geben kaum Geld für Alkohol aus und geben kein Geld für Tabak aus. Diese beiden Güter sind teurer geworden.

- Wir geben wenig für Lebensmittel aus, die zudem teurer geworden sind.

- Wir geben wenig für die Gesundheitsversorgung aus, die sehr teuer geworden ist.

Insgesamt finde ich diese Ergebnisse faszinierend. Es scheint, dass wir ein untypischer Haushalt sind. Indem wir weniger für Dinge ausgeben, die billiger werden, werden die Auswirkungen der Inflation auf unseren Haushalt immer größer.

Schlussfolgerung

Die Inflation in der Schweiz war in den letzten 20 Jahren niedrig. Das bedeutet, dass die Preise für Waren nicht stark gestiegen sind. Dies dürfte für die Verbraucher von Vorteil sein.

Andererseits ist es wichtig zu wissen, dass einige Dinge nicht im offiziellen Inflationsindex enthalten sind. So sind beispielsweise die sehr teuren Krankenversicherungsprämien nicht enthalten.

Ein weiterer Punkt, der in den Lebenshaltungskosten, nicht aber in der Inflation enthalten ist, sind die Steuern. Für uns ist das der größte Posten in unserem Haushalt. Wenn sie also steigen sollten, hätte das große Auswirkungen auf uns.

Außerdem wird die Inflation über die gesamte Schweizer Bevölkerung gemittelt. Und die Haushalte unterscheiden sich stark voneinander. Die offizielle Inflation in der Schweiz muss also mit Vorsicht genossen werden.

Wenn Sie an Ihrer persönlichen Inflation interessiert sind, sollten Sie den individuellen Rechner des Bundesamts für Statistik konsultieren. Bei uns ist die persönliche Inflation deutlich höher als die durchschnittliche Inflation in der Schweiz.

Wenn Sie sich Sorgen um die Inflation machen, habe ich einen Artikel darüber geschrieben, was man gegen die Inflation tun kann. Und wenn die Inflation wieder hoch ist, wird dieser Artikel Ihnen helfen, bei hoher Inflation zu investieren.

Wie hoch ist Ihre individuelle Inflationsrate? Machen Sie sich Sorgen über die Inflation in der Schweiz?

Mehr zum Lesen

Leitfaden zu Steuern in der Schweiz – Reduziere deine Steuern!

Wenn du in der Schweiz Einkommen erzielst, musst du Steuern zahlen. Hier ist mein vollständiger Leitfaden, wie du in der Schweiz Steuern einreichst und bei deinen Steuern sparst!

Krankenversicherung in der Schweiz: Der vollständige Leitfaden!

Die Krankenversicherung ist in der Schweiz obligatorisch, aber sie ist auch sehr komplex! Dieser vollständige Leitfaden wird Ihnen helfen, sich in diesem System zurechtzufinden und Geld zu sparen!

Wie wählt man eine reine Risikolebensversicherung aus?

Brauchen Sie eine? Erfahren Sie die Wahrheit über Lebensversicherungen in der Schweiz. Warum Sie Versicherungen vom Investieren trennen und gemischte Säulen vermeiden sollten.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber