Alles, was Sie über Autoversicherungen in der Schweiz wissen müssen

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

In der Schweiz müssen Sie Ihr Auto versichern. Aber das System ist ziemlich kompliziert und bietet viele Optionen. Und die Versicherungsvertreter werden Ihnen die Autoversicherung nicht leicht machen.

Es gibt verschiedene Versicherungsstufen für Ihr Auto. Und nur eine Stufe ist obligatorisch. Und es gibt sogar einige Optionen, die nutzlos sind. Aber Versicherungsvertreter werden immer versuchen, Sie dazu zu bringen, so viele Optionen wie möglich zu wählen.

In diesem Artikel gehe ich auf die Details des Autoversicherungssystems in der Schweiz ein. Wir werden uns die verschiedenen Versicherungsstufen ansehen und welche Sie verwenden sollten. Am Ende dieses Artikels wissen Sie genau, was Sie für Ihre Autoversicherung bezahlen müssen.

Und hoffentlich können Sie Ihre Autoversicherungsrechnungen senken!

Autoversicherung in der Schweiz

In der Schweiz gibt es viele Arten von Autoversicherungen. Sie sind in drei Stufen unterteilt, wobei jede Stufe den Versicherungsschutz erhöht:

- Haftpflichtversicherung

- Teilkaskoversicherung

- Kollisionsversicherung

Von diesen drei Autoversicherungsstufen ist nur die Haftpflichtversicherung obligatorisch. Jedes Auto sollte in der Schweiz eine Haftpflichtversicherung haben. Die anderen Stufen sind optional. Aber es ist oft sinnvoll, den Versicherungsschutz zu erweitern, wie wir in diesem Artikel sehen werden.

Es gibt eine Ausnahme. Wenn Sie Leasing für Ihr Auto nutzen, ist eine Kollisionsversicherung obligatorisch.

Darüber hinaus gibt es viele Optionen, die Sie zu Ihrem Versicherungsschutz hinzufügen können. Und jede dieser drei Hauptstufen hat auch unterschiedliche Selbstbehalte und Deckungssummen.

Im Gegensatz zur Krankenversicherung müssen Sie alle Versicherungsstufen von denselben Versicherungsanbietern beziehen. Sie müssen Ihre Autoversicherung also als Ganzes betrachten, nicht in Einzelteilen.

Ich gehe davon aus, dass Sie ein Auto mit Schweizer Kennzeichen haben. Wenn Sie ein Auto mit ausländischen Kennzeichen haben, benötigen Sie keine Schweizer Autoversicherung. Sie ist jedoch für jedes in der Schweiz zugelassene Fahrzeug obligatorisch.

Haftpflichtversicherung

Die Haftpflichtversicherung, oder Zivilrechtliche Haftpflicht, ist für jeden Autobesitzer in der Schweiz obligatorisch.

Diese Versicherung deckt die Schäden, die anderen zugefügt werden. Wenn Sie beispielsweise gegen ein anderes Auto stoßen, werden die Schäden am anderen Fahrzeug durch die Haftpflichtversicherung gedeckt. Dasselbe passiert, wenn Sie jemanden verletzen. Die Versicherung übernimmt die medizinischen Kosten der Person und ihre Genesung.

Diese Versicherung deckt im Allgemeinen einen erheblichen Geldbetrag ab. In meinem Fall deckt sie bis zu 100 Millionen CHF Schaden ab. Da das Gesetz diese Versicherung vorschreibt, deckt jede Versicherung fast die gleichen Dinge ab.

Ein Punkt, in dem sich die Versicherung unterscheiden kann, ist der Selbstbehalt. Im Allgemeinen beträgt der Selbstbehalt 1000 CHF für Fahrer unter 25 Jahren. Und der Selbstbehalt beträgt 500 CHF für Fahrer, die ihren Führerschein in den letzten zwei Jahren gemacht haben. Und die meisten Versicherungen haben für andere Fälle keinen Selbstbehalt. Nun, einige Versicherungen haben einen Selbstbehalt von 500 CHF oder sogar 1000 CHF als Basis.

Sofern Sie nicht glauben, dass Sie viele Unfälle haben werden, sollten Sie die billigste Haftpflichtversicherung abschließen. Auch wenn Sie einen Selbstbehalt haben, ist es besser, eine günstigere Versicherung abzuschließen. Sie werden sie nicht oft nutzen (hoffe ich!).

Teilkaskoversicherung

Die Teilkaskoversicherung ist für jedes Auto optional, es sei denn, Sie leasen Ihr Fahrzeug.

Sie deckt Sie gegen viele Risiken ab:

- Naturschäden: Hagel, Erdrutsche, Überschwemmungen…

- Kollision mit Tieren

- Beschädigung Ihrer Fenster

- Schäden durch Marder

- Diebstahl Ihres Fahrzeugs

- Vandalismus

- Persönliche Gegenstände: Wenn sie in Ihrem Auto gestohlen oder beschädigt werden

Die genauen Bedingungen der Deckung hängen von jeder Versicherung ab. Und jede Versicherung wendet einen anderen Selbstbehalt auf jede Kategorie an.

Wenn Ihr Auto neueren Datums ist, ist es im Allgemeinen eine gute Idee, diesen Versicherungsschutz zu erhalten. Wenn Sie erwägen, den vollen Versicherungsschutz zu nutzen (Hinzufügen einer Kollisionsversicherung), benötigen Sie auch eine Teilkaskoversicherung.

Wenn Ihr Auto älter ist, hängt es stark davon ab, wo Sie es parken. Wenn Sie Ihr Auto immer draußen parken, kann es gut sein, diese Versicherung beizubehalten.

Seit wir in unser neues Haus gezogen sind, ist mein Auto vor Hagel geschützt. Und unser neuer Ort ist weniger anfällig für Marder. Deshalb habe ich diesen Versicherungsschutz entfernt.

Beim Vergleich von Teilkaskoversicherungen müssen Sie den Preis und den Selbstbehalt berücksichtigen. Manchmal kann es auch gut sein, die Versicherungsbedingungen zu lesen. Einige Versicherungen decken einige Vorfälle unter bestimmten besonderen Bedingungen nicht ab.

Kollisionsversicherung

Die letzte Stufe der Autoversicherung ist die Kollisionsversicherung. Wenn Sie eine Teilkaskoversicherung und eine Kollisionsversicherung abschließen, wird dies manchmal als Vollkaskoversicherung bezeichnet.

Diese Autoversicherung deckt Sie ab, wenn Sie mit Ihrem Auto in eine Kollision geraten. Sie deckt die Schäden an Ihrem Auto ab. Diese Versicherung gilt nur, wenn Sie die Ursache des Unfalls sind. Wenn Sie nicht die Ursache sind, deckt Sie die Haftpflichtversicherung des anderen Fahrers ab.

Die Kollisionsversicherung ist ebenfalls optional, es sei denn, Sie leasen Ihr Auto. Es ist jedoch eine empfohlene Option, wenn Ihr Auto neueren Datums ist oder einen Wert hat. Der allgemeine Rat ist, dies für die ersten fünf Jahre beizubehalten. Möglicherweise möchten Sie es länger behalten, wenn Sie ein hochwertiges Auto haben.

Ich fahre billige Autos. Nach vier oder fünf Jahren hat es also keinen Sinn mehr, eine Kollisionsversicherung abzuschließen. Wenn ich ein Fahrzeug mit viel mehr Wert fahren würde, würde ich es länger behalten.

Nun, es gibt einige Ausnahmen. Wenn Sie ein schlechterer als der durchschnittliche Fahrer für Ihr Auto sind, ist es besser, diese Versicherung lange Zeit beizubehalten.

Denken Sie daran, dass die Versicherung entscheiden könnte, es nicht zu reparieren, wenn die Reparaturkosten den Wert des Autos übersteigen. Sie erhalten den Wert des Autos (abzüglich des Selbstbehalts), und dann liegt es an Ihnen, entweder das alte Auto zu reparieren oder ein neues zu kaufen.

Insassenversicherung

Willkommen bei der großen Betrugsautoversicherung! Die Insassenversicherung deckt Unfälle für die Personen ab, die in Ihrem Auto reisen. Wenn es einen Unfall gibt, deckt diese Versicherung auch Schäden an ihnen ab.

Es klingt gut. Aber es ist eine große Falle. In der Schweiz ist die Unfallversicherung obligatorisch. So ist jeder Schweizer bereits gegen einen Unfall versichert. Und Personen mit einem Schengen-Visum in der Schweiz müssen ebenfalls eine Unfallversicherung haben. Für die meisten Menschen in der Schweiz ist die Insassenversicherung also nutzlos!

Der einzige Grund, diese Versicherung abzuschließen, ist, wenn Sie regelmäßig Personen in Ihrem Auto haben, die nicht versichert sind. Dies bedeutet, dass sie nicht in der Schweiz leben, kein Schengen-Visum haben und keine obligatorische Unfallversicherung haben, wo sie leben.

Wenn Sie nicht in diesem Fall sind, wie die meisten Menschen in der Schweiz, sollten Sie keine Insassenversicherung abschließen. Und wenn Sie bereits eine haben, kündigen Sie sie und sprechen Sie mit der Person, die sie Ihnen empfohlen hat!

Bonus-System

Jeder Versicherungsanbieter verwendet ein Bonus-System für seine Autoversicherungspolicen.

Der Bonus beginnt im Allgemeinen bei 100 %. Dies bedeutet, dass Sie 100 % Ihrer Versicherung bezahlen. Die Art und Weise, wie der Bonus steigt und fällt, ist für jede Versicherung unterschiedlich. Aber die zugrunde liegende Logik bleibt gleich.

Wenn Sie keinen Unfall haben oder Ihre Versicherung ein ganzes Jahr lang nicht nutzen, sinkt Ihr Bonus. Der Bonus sinkt im Allgemeinen um jeweils 5 %. Aber er könnte um jeweils 10 % sinken.

Und sobald Sie einen Unfall haben, steigt Ihr Bonus, im Allgemeinen um 10 %. Der Bonus kann höher als 100 % sein. Einige Versicherungen haben eine Option namens Bonus-Schutz. Wenn Sie diese Option wählen, erhöht sich Ihr Bonus erst nach dem zweiten Vorfall jedes Jahr. Mit dieser Option ist Ihnen ein Vorfall pro Jahr erlaubt.

Etwas Wesentliches ist, dass der Mindestbonus auch von einer Versicherung zur anderen unterschiedlich ist. Einige Versicherungen haben ein Minimum von 30 % und andere von 40 %.

Wenn Sie Versicherungen vergleichen, müssen Sie den tatsächlichen Betrag vergleichen, den Sie zahlen werden, nicht den Gesamtbetrag bei 100 %. Die meisten Versicherungen zeigen Ihnen den Gesamtbetrag, nicht den bonusbereinigten Betrag. Da Versicherungen nicht das gleiche Minimum haben, sollten Sie niemals den vollen Betrag vergleichen.

Wenn Sie eine neue Versicherung abschließen, müssen Sie sicherstellen, dass Sie mit einem niedrigen Bonus beginnen! Sofern Sie kein neuer Fahrer sind, gibt es keinen Grund, mit 100 % zu beginnen. Im Allgemeinen können Sie mit dem gleichen Bonuslevel fortfahren, das Sie jetzt haben.

Wie können Sie weniger für Ihre Autoversicherung bezahlen?

Mit all dem, was wir gelernt haben, können wir ein paar Dinge tun, um weniger für die Autoversicherung zu bezahlen.

1. Zögern Sie nicht, die Autoversicherung zu wechseln

Viele Leute wollen die Autoversicherung nicht wechseln. Es ist ein Fehler.

Wenn Sie Ihr Auto oder einfach nur Ihren Versicherungsschutz ändern können, ist es gut, andere Angebote zu vergleichen. Auch wenn Ihre Autoversicherung die billigste war, als Sie sie abgeschlossen haben, ist dies möglicherweise nicht mehr der Fall.

Sie müssen sicherstellen, dass die Verzögerung korrekt ist. Einige Autoversicherungspolicen haben eine Laufzeit von fünf Jahren. Das ist leider ziemlich schlecht. Sie können Ihre Versicherung während dieser Laufzeit weiterhin ändern, aber Sie können Ihren Anbieter nicht ändern.

2. Überdenken Sie Ihren Versicherungsschutz

Wenn ein Auto älter wird, können Sie Ihren Versicherungsschutz überdenken. Bei einem 10 Jahre alten Auto benötigen Sie keine Kollisionsversicherung. Und Sie benötigen wahrscheinlich nicht einmal eine Teilkaskoversicherung.

Es ist wichtig, Ihre Bedürfnisse jedes Jahr für Ihr Auto neu zu bewerten. Nach fünf Jahren mit meinem Auto habe ich beispielsweise die Kollisionsversicherung entfernt. Und ein Jahr danach habe ich auch die Teilkaskoversicherung entfernt.

3. Zahlen Sie nur einmal im Jahr

Die meisten Autoversicherungsanbieter bieten Ihnen eine Reduzierung an, wenn Sie nur einmal im Jahr zahlen.

Im Allgemeinen können Sie wählen, ob Sie Ihre Autoversicherung jedes Quartal, jedes Semester oder einmal im Jahr bezahlen möchten. Je öfter Sie sie jedoch bezahlen, desto mehr Geld verschwenden Sie – zum Beispiel berechnet meine Versicherung 15 CHF, wenn ich zweimal im Jahr statt einmal zahle.

Wenn dies zu viel ist, um auf einmal zu bezahlen, sollten Sie Ihr Budget verbessern, um genügend Platz für große Rechnungen zu haben. Jeder sollte in der Lage sein, dies auf einmal zu bezahlen.

Da es sich nicht um einen beträchtlichen Geldbetrag handelt, sollten Sie sich keine Sorgen um Opportunitätskosten machen.

4. Senken Sie Ihren Bonus

Eine offensichtliche Möglichkeit, Ihre Rechnung zu senken, besteht darin, Ihr Bonuslevel zu reduzieren. Aber es ist nicht immer einfach oder überhaupt möglich.

Wenn Ihr Bonus bereits das Minimum ist, können Sie leider nichts tun.

Wenn Sie nicht das Minimum haben, besteht die Möglichkeit, es zu senken, darin, ein Jahr ohne Unfall zu fahren. Es sollte nicht zu kompliziert sein, wenn Sie vorsichtig und ohne Ablenkungen fahren.

Wenn Sie jung sind, gibt es eine Möglichkeit, Ihren Bonus zu senken. Sie können Ihre Eltern das Auto in ihrem Namen anmelden lassen. Auf diese Weise verwendet die Versicherung das Bonuslevel Ihrer Eltern für die Rechnung. Nun, es gibt einige Probleme damit. Erstens, wenn Sie einen Unfall haben, erhöhen Sie das Bonuslevel Ihrer Eltern. Zweitens, sobald Sie Ihre Autoversicherung wollen, ist Ihr Bonus höher, als wenn Sie direkt mit einem Auto in Ihrem Namen begonnen hätten. Ich mag diese Technik nicht.

Sie müssen wissen, dass Sie keine neue Versicherung mit einem 100%igen Bonus abschließen müssen. Sie können mit Ihren Versicherungsvertretern besprechen, direkt mit einem niedrigeren Bonus zu beginnen.

Und wenn Sie nicht der beste Fahrer der Welt sind, ist die Bonus-Schutzoption eine großartige Ergänzung. Es ist billig, sich anzumelden. Und es kann Ihnen viel Geld sparen, wenn Sie nicht mehr als einen Vorfall pro Jahr haben.

5. Erhöhen Sie Ihren Selbstbehalt

Mit einem höheren Selbstbehalt zahlen Sie jährlich weniger für Ihre Autoversicherung.

Wenn Sie Ihre Versicherung nicht oft nutzen, könnte es für Ihr Budget nützlich sein, die Selbstbehalte in Ihrer Versicherungspolice zu reduzieren.

Wenn Sie Ihren Selbstbehalt erhöhen, müssen Sie natürlich auf diese Kosten vorbereitet sein. Sie müssen dies berücksichtigen, wenn Sie über Ihren Notfallfonds entscheiden.

6. Legen Sie Ihre Kennzeichen still

Es gibt eine gute Sache am Autoversicherungssystem in der Schweiz. Wenn Sie Ihr Auto eine Weile nicht fahren, können Sie Ihre Kennzeichen stilllegen.

Wenn die Kennzeichen stillgelegt sind, müssen Sie keine Haftpflichtversicherung bezahlen. Dies bedeutet, dass Ihre Versicherung Ihnen den Betrag für die Monate ohne Ihre Kennzeichen erstatten muss.

Nun, nicht alle Versicherungsanbieter sind gleich. Einige erstatten die gesamten Versicherungsprämien, während einige nur einen Teil davon erstatten. Aber dies bleibt eine interessante Technik.

7. Wechseln Sie das Auto

Wie viel Sie für Ihre Versicherung bezahlen, hängt stark von Ihrem Auto ab.

Zunächst einmal berücksichtigen sie den Wert Ihres Autos. Je wertvoller Ihr Fahrzeug ist, desto mehr zahlen Sie. Es ist sinnvoll, da Sie etwas versichern, das von höherem Wert ist.

Und zweitens, je leistungsstärker der Motor Ihres Autos ist, desto höher ist Ihre Prämie. Dies hat mit der Umwelt und dem Unfallrisiko zu tun.

Der Basispreis des Autos ist wichtig. Aber das Alter des Fahrzeugs ist noch wichtiger. Die Wertminderung wird bei der Berechnung der Prämien für Ihr Auto berücksichtigt.

Angesichts dieser Tatsachen sollten Sie vermeiden, ein Auto mit viel Wert zu bekommen. Wenn Sie ein billiges Auto oder ein gutes Gebrauchtwagen bekommen, zahlen Sie weniger für Ihre Autoversicherung.

8. Wählen Sie ein umweltfreundliches Auto

Einige Versicherungsanbieter bieten Ihnen einen Rabatt für einige sehr sparsame Autos an.

Innerhalb dieser Kategorie meine ich Hybridautos und Elektroautos. Aber einige Unternehmen bieten auch Rabatte auf Autos mit niedrigem Verbrauch oder niedrigen Gasemissionen an.

Sie können eine beträchtliche Menge Geld sparen, indem Sie ein solches Auto nehmen. Zum Beispiel gewährt Helvetia einen Rabatt von 25 % auf ihre Prämien für Elektroautos. Und Sie werden auch ein wenig im Kampf gegen die globale Erwärmung helfen.

Welche Autoversicherung sollten Sie wählen?

Die Wahl einer Autoversicherungspolice ist keine leichte Aufgabe. Die beste Versicherung hängt von jeder Situation ab. Ich kann Ihnen nicht sagen, welche Versicherung für Ihren Fall die beste ist.

Zuerst müssen Sie entscheiden, welche Versicherungsstufe Sie für Ihr Auto abschließen möchten. Wenn Sie beispielsweise ein altes Auto haben, können Sie nur eine Haftpflichtversicherung abschließen. Oder Sie entscheiden sich für eine Vollkaskoversicherung, wenn Sie gerade ein neues Auto bekommen haben.

Wenn Sie sich für die gewünschten Optionen entschieden haben, ist es an der Zeit, die Ihnen zur Verfügung stehenden Angebote zu vergleichen. Es gibt viele Versicherungsanbieter in der Schweiz. Und es gibt nicht den einen, der für jede Situation der beste ist.

Für mich ist die beste Versicherung die günstigste für meine Situation. Aber es gibt noch ein paar weitere Dinge, die ich berücksichtigen werde, wenn ich verschiedene Policen vergleiche:

- Der Startbonus. Da ich seit mehr als zehn Jahren fahre, erwarte ich, direkt mit dem minimalen Bonus zu beginnen.

- Die Selbstbehalte der verschiedenen Stufen. Beim gleichen Preis würde ich einen niedrigeren Selbstbehalt bevorzugen. Wenn möglich, könnte ich aber auch meinen Selbstbehalt für einen niedrigeren Preis erhöhen.

- Die Deckungslimiten. Einige Versicherungen sind in ihrer Deckung ziemlich begrenzt. Einige Versicherungsanbieter decken Sie beispielsweise direkt ab, wenn Sie im Ausland fahren. Wenn ich ein Problem habe, möchte ich abgesichert sein.

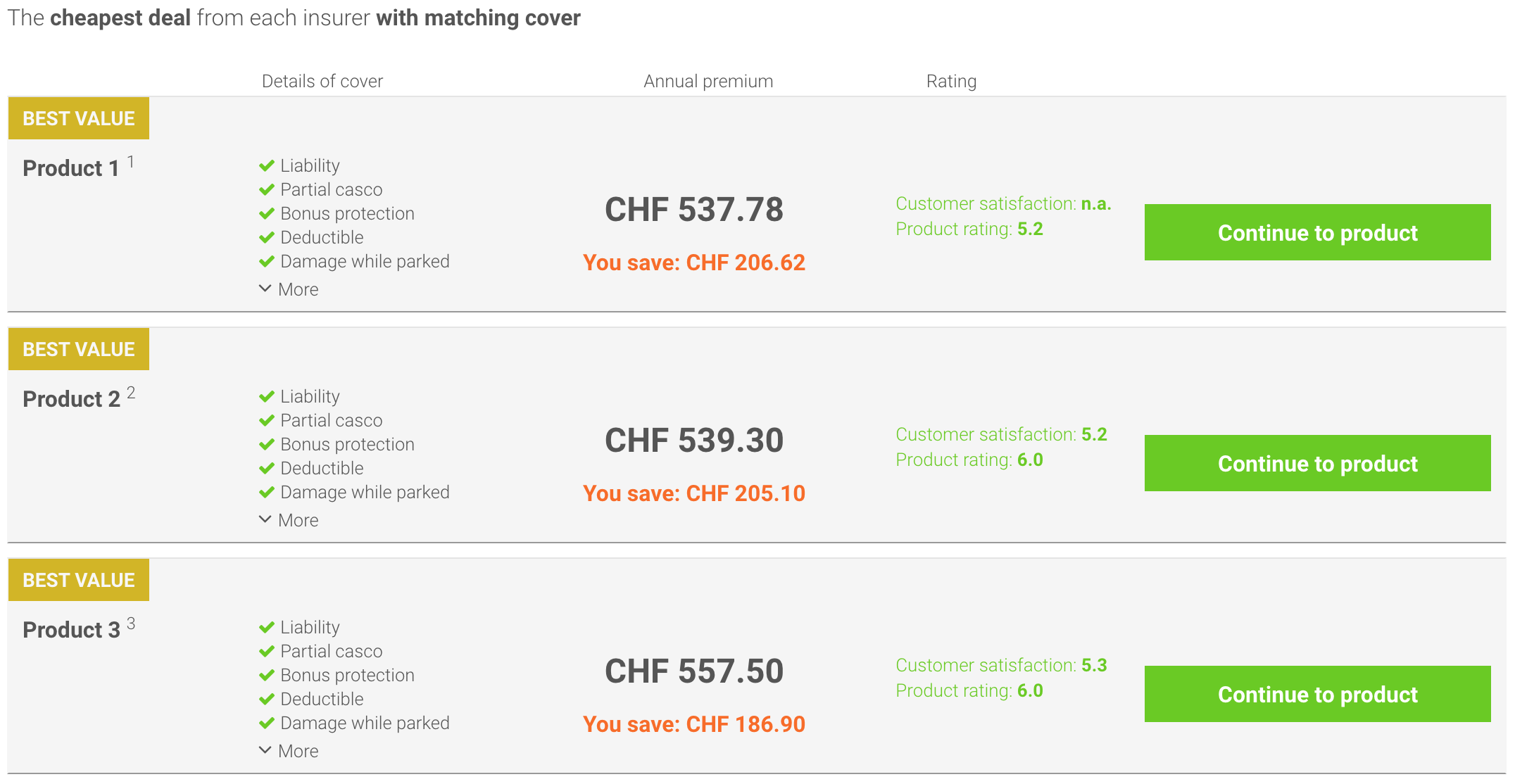

Vergleichsportale für Autoversicherungen

Angesichts der riesigen Auswahl an Autoversicherungsanbietern in der Schweiz ist es besser, ein Vergleichsportal zu nutzen, um das beste zu finden.

Leider gibt es weniger gute Vergleichsportale für Autoversicherungen. Es ist etwas schade, da die Vergleichsportale für Krankenversicherungen sehr gut sind. Aber für Autoversicherungen ist dies nicht der Fall.

Das beste Autoversicherungs-Vergleichsportal ist meiner Meinung nach das Vergleichsportal von bonus.ch. Sie haben eine große Auswahl an Versicherungen. Und ihre Benutzeroberfläche ist ziemlich gut. Sie müssen viele Daten eingeben, bevor Sie ein Angebot erhalten können. Aber das ist bei jedem Vergleichsportal der Fall.

Das zweite Autoversicherungs-Vergleichsportal, das Sie sich ansehen sollten, ist das Vergleichsportal von comparis. Normalerweise mag ich Vergleichsportale von Comparis. Dennoch bin ich kein Fan von diesem. Aus dem einfachen Grund, dass sie die Versicherungsnamen nicht direkt anzeigen. Sie müssen auf jedes Produkt einzeln klicken, um die tatsächlichen Ergebnisse zu erhalten. Es ist einfach ein schlechtes Design. Aber es erfüllt auch seinen Zweck.

Zuerst sollten Sie also das Vergleichsportal von bonus.ch ausprobieren. Und wenn es Ihnen nicht gefällt, sollten Sie die Comparis-Website verwenden. Natürlich können Sie auch beide verwenden, um die Ergebnisse zu validieren.

Wenn Sie möchten, können Sie sich auch an einen Versicherungsmakler wenden. Es gibt einige gute. Seien Sie vorsichtig, dass diese Ihnen möglicherweise nicht das beste Angebot machen. Im Allgemeinen arbeiten sie nur mit einem Teil der Versicherungen zusammen. Das bedeutet, dass sie möglicherweise nicht mit den günstigsten arbeiten, die für Ihre Situation verfügbar sind. Und sie werden wahrscheinlich versuchen, Ihnen eine zusätzliche Versicherung zu verkaufen, die Sie nicht benötigen.

Für unser zweites Auto haben wir uns für smile.car insurance entschieden. Bisher sind wir zufrieden, aber wir mussten noch keinen Anspruch geltend machen.

Fazit

Das Autoversicherungssystem in der Schweiz ist recht kompliziert. Aber es ist nicht so kompliziert wie das Krankenversicherungssystem.

Sie müssen sicherstellen, dass Sie nicht zu viel Deckung in Anspruch nehmen. Die meisten Versicherungen werden versuchen, Sie dazu zu bringen, so viel Deckung wie möglich in Anspruch zu nehmen, unabhängig von Ihrer Situation. Aber in vielen Fällen benötigen Sie keine Vollkaskoversicherung. Und Sie werden wahrscheinlich nie eine Insassenversicherung benötigen.

Und ich finde, dass die Preise für Autoversicherungen in der Schweiz fair sind. Sie sind nicht billig (nichts ist hier billig). Sie sind jedoch erschwinglich. Und Sie haben mehrere Möglichkeiten, was Sie abgedeckt haben möchten oder nicht.

Und bevor Sie die Frage stellen: Ich bin derzeit bei Helvetia für mein Auto. Mein Auto ist von 2013. Ich habe nur die Haftpflichtversicherung für dieses Auto behalten. An diesem Punkt ist mein Auto nicht mehr viel wert.

Um mehr über Versicherungen in der Schweiz zu erfahren, sollten Sie auch über die Krankenversicherung in der Schweiz lesen.

Wie sieht es bei Ihnen aus? Welche Autoversicherung haben Sie? Und welche Versicherung haben Sie für Ihr Auto abgeschlossen?

Mehr zum Lesen

25 Geldstatistiken über die Schweiz

Erfahren Sie mehr über 25 unglaubliche Geldstatistiken über die Schweiz. Wussten Sie, dass mehr als 11% der Menschen in der Schweiz Millionäre sind?

Krankenversicherung in der Schweiz: Der vollständige Leitfaden!

Die Krankenversicherung ist in der Schweiz obligatorisch, aber sie ist auch sehr komplex! Dieser vollständige Leitfaden wird Ihnen helfen, sich in diesem System zurechtzufinden und Geld zu sparen!

5 Fallen, die Sie bei einem Umzug in die Schweiz vermeiden sollten

Umzug in die Schweiz? Vermeide diese 7 häufigen finanziellen Fallen, in die Expats geraten, von teuren Krankenversicherungen bis hin zu falschen Steuerannahmen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber