Krankenversicherung in der Schweiz: Der vollständige Leitfaden!

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Das Krankenversicherungssystem in der Schweiz ist kompliziert. Und da eine Krankenversicherung obligatorisch ist, ist es unerlässlich, sie richtig zu verstehen. Deshalb habe ich einen vollständigen Leitfaden zur Krankenversicherung geschrieben, um Ihnen zu helfen!

In den letzten Jahren sind die Krankenversicherungen sehr teuer geworden. Aber viele Menschen zahlen viel mehr, als sie müssten. Sie müssen wissen, dass es einige Dinge gibt, die wir tun können, um weniger zu bezahlen! Wir werden also sehen, wie Sie bei Ihrer Krankenversicherung in der Schweiz Geld sparen können.

In diesem Leitfaden gehe ich auf die Einzelheiten des Krankenversicherungssystems in der Schweiz ein. Ich behandle vor allem die Basiskrankenversicherung sehr ausführlich. Sie müssen klug wählen, und es gibt viele Möglichkeiten. Ich decke auch Zusatzkrankenversicherungen ab, die jedoch zu vielfältig sind, um sie im Einzelnen zu erläutern.

Hier ist also der vollständige Krankenversicherungs-Ratgeber! Dieser Ratgeber enthält alles, was du über die Krankenversicherung in der Schweiz wissen musst!

Das Krankenversicherungssystem

In diesem Leitfaden zur Krankenversicherung wird zunächst das Krankenversicherungssystem beschrieben. In der Schweiz müssen alle Menschen krankenversichert sein. Das ist schon seit vielen Jahren Gesetz.

Es gibt zwei Stufen der Versicherung:

- Die Grundversicherung ist obligatorisch. Sie deckt die üblichen Gesundheitskosten ab, z. B. Arzt- und Krankenhausbesuche. Sie ist für alle, unabhängig vom Alter, obligatorisch. Auch Babys brauchen eine Krankenversicherung.

- Zusatzversicherungen sind nicht obligatorisch. Es gibt viele verschiedene Zusatzversicherungen. Zum Beispiel eine private Krankenhausversicherung, eine Zahnversicherung, eine Augenversicherung und so weiter.

Unabhängig vom Anbieter ist die Grundversicherung die gleiche. Leider gibt es viele verschiedene Anbieter und viele verschiedene Möglichkeiten. Das macht die Sache komplizierter, als sie eigentlich sein sollte. Sie können zum Beispiel zwischen verschiedenen Modellen und unterschiedlichen Selbstbeteiligungen wählen. Sie müssen die Unterschiede zwischen diesen Dingen kennen. All das behandeln wir in diesem Ratgeber ausführlich.

Die Zusatzversicherungen sind von einem Anbieter zum anderen völlig unterschiedlich. Selbst zwei Zahnversicherungen können sich von einem Anbieter zum anderen unterscheiden. Das macht es sehr schwierig, solche Versicherungen zu vergleichen.

Für die Grundversicherung gilt das AMG-Gesetz. Dieser Begriff ist häufig auf Arztrechnungen zu finden. Und viele Menschen verwenden den Begriff LAMal, um die Grundversicherung zu beschreiben. Aber Sie müssen die Einzelheiten dieses Gesetzes nicht kennen.

Wechsel der Versicherung

Sie können jedes Jahr zu einer neuen Basiskrankenkasse wechseln. Sie müssen Ihre Krankenversicherung bis Ende November kündigen, wenn Sie wechseln wollen. Ihr Schreiben muss bis Ende November bei ihnen eingehen. Sie sollten ihn also nicht am letzten Tag des Monats abschicken.

Die Möglichkeit, häufig zu wechseln, ist gut für uns, da wir so die Kosten optimieren können. Aber es ist auch ein Fluch. Denn am Ende des Jahres werden Sie Anrufe von Versicherungsangestellten erhalten, die von Ihnen einen Versicherungswechsel verlangen. In der Regel sollten Sie sie völlig ignorieren. Das tun sie nicht für Sie!

Sie müssen die Zusatzversicherung jedoch bis zu sechs Monate im Voraus kündigen. Dies führt dazu, dass die meisten Menschen nur selten die Zusatzversicherung wechseln.

Sie müssen wissen, dass ein Versicherer Ihren Grundversicherungsschutz nicht ablehnen kann! Ein Versicherer kann niemanden ablehnen, weil er zu teuer ist, um ihn zu versichern! Aber sie können Ihnen den Abschluss einer Zusatzversicherung verweigern.

Was ist durch die Grundversicherung abgedeckt?

Es gibt viele Dinge, die von der obligatorischen Grundversicherung abgedeckt werden. Aber viele dieser Dinge sind an Bedingungen geknüpft, die manchmal sehr komplex sind. Ich gehe hier also auf die Grundlagen ein.

Hier sind die wichtigsten Punkte, die abgedeckt werden.

- Krankenhausbesuche, Eingriffe und Notfallbehandlungen. Sie müssen jedoch weiterhin 15 CHF pro Tag im Krankenhaus bezahlen. Dieser Versicherungsschutz umfasst auch die Versorgung nach schweren Behandlungen.

- Allgemeine Behandlungen durch Ärzte. Viele Spezialbehandlungen sind jedoch ausgeschlossen.

- Verschreibungen des Arztes.

- Kosten für Geburten und Schwangerschaftsabbrüche

- Mammographien und Darmkrebsvorsorgeuntersuchungen für Menschen über 50.

- Gynäkologische Untersuchungen

- Brillen und Kontaktlinsen für Kinder bis zu 18 Jahren. Die Versicherung übernimmt nur bis zu 180 CHF pro Jahr.

- Zahnärztliche Notfallversorgung. Der Versicherungsschutz für Zahnbehandlungen ist auf schwerwiegende Probleme beschränkt.

- Psychotherapie unter bestimmten Bedingungen.

- Die häufigsten Impfungen

- Einige alternative Therapien, wie Akupunktur und Homöopathie.

Dies ist jedoch nur dann abgedeckt, wenn ein zugelassener Spezialist dies tut. Und selbst dann gibt es einige Bedingungen. Für die Alternativmedizin ist es daher besser, eine Zusatzversicherung abzuschließen.

Das sind die wichtigsten Leistungen, die die Grundversicherung abdeckt. Wenn Sie alle Details wissen möchten, empfehle ich Ihnen, die Informationen des Bundesamtes für Gesundheit zu lesen.

Wie werde Sie abgedeckt?

Erstens hat jede Versicherung eine Franchise. Alle Kosten, die unter dem Selbstbehalt liegen, werden nicht übernommen. Beträgt Ihr Selbstbehalt zum Beispiel 300 CHF (die kleinste Summe), müssen Sie die ersten 300 CHF an medizinischen Kosten bezahlen, bevor die Versicherung etwas übernimmt. Nach dem dritten Monat der Mutterschaft entfällt der Selbstbehalt für die Mutterschaftskosten.

Aber auch nach der Selbstbeteiligung bleibt noch ein Teil, den Sie selbst tragen müssen. Diese Gebühr wird als Einbehaltungsgebühr bezeichnet. Für alles, was von der Versicherung erstattet wird, müssen Sie 10 % der Kosten selbst tragen. Die Aufbewahrungsgebühr beträgt maximal 700 CHF pro Jahr für Erwachsene und 350 CHF für Kinder. Diese Einbehaltungsgebühr gilt nicht für die Gebühren bei Mutterschaft. Die Selbstbeteiligung beträgt 20 % für Arzneimittel, die durch ein kostengünstigeres Medikament ersetzt werden können.

Ein weiterer wichtiger Punkt ist die Frage, wer die Rechnungen bezahlt. Hierfür gibt es zwei Modelle:

- Indirekte Schadensregulierung(Tiers Garant): Ihr Arzt schickt Ihnen seine Rechnungen. Sie bezahlen alle Ihre Rechnungen selbst. Anschließend senden Sie Ihre Rechnungen an die Versicherung, die Ihnen die Kosten erstattet, die von Ihrer Police abgedeckt sind.

- Direkte Schadensregulierung(Tiers Payant): Ihr Arzt schickt die Rechnungen an Ihre Versicherung. Die Versicherung zahlt, was abgedeckt ist. Sie schickt Ihnen dann eine Rechnung über den Selbstbehalt oder die Selbstbeteiligung.

Wenn Sie glauben, dass Sie die Vorabkosten nicht tragen können, sollten Sie einen Versicherungsanbieter mit direkter Schadensregulierung wählen. Wenn das bei Ihnen der Fall ist, sollten Sie Ihre finanzielle Situation verbessern. Außerdem sind diese Versicherungsanbieter im Allgemeinen teurer.

Krankenhauskosten fallen in der Regel unter die direkte Schadensregulierung, unabhängig von Ihrer Versicherung. Sie können in der Tat kostspielig sein, und Ihre Versicherung erstattet diese Kosten in der Regel.

Was ist nicht abgedeckt?

Unfälle werden nicht von der Krankenversicherung, sondern von der Unfallversicherung gedeckt. Darüber werde ich weiter unten noch ausführlicher sprechen.

In der Regel müssen Sie sich in Ihrem Kanton behandeln lassen. Wenn Sie sich jedoch in einem anderen Kanton verletzen, müssen Sie zur Behandlung in Ihren Kanton gebracht werden. Das heißt natürlich, wenn es möglich ist, Sie zu bewegen. Die Zusatzversicherung kann Behandlungen in anderen Kantonen abdecken.

Krankenversicherung im Ausland

Wenn Sie häufig ins Ausland reisen, ist es wichtig zu wissen, wie die Krankenversicherung in anderen Ländern funktioniert.

Wenn du in die Europäische Union (EU) oder das Vereinigte Königreich (UK) reist, deckt die Krankenversicherung dich ab, falls du bei Krankheit, Unfall oder Mutterschaft medizinische Hilfe benötigst. Was erstattet wird, hängt von dem Land ab, in das Sie reisen. In den meisten Fällen wird in diesen Ländern alles erstattet.

Wenn Sie in ein Land außerhalb der EU und des Vereinigten Königreichs reisen, übernimmt Ihre Krankenversicherung bis zum Doppelten der Kosten, die in der Schweiz anfallen würden. Außerhalb von Krankenhausaufenthalten sollte dies ausreichen. Im Falle von Krankenhausaufenthalten muss die Versicherung jedoch nur 90 % der Kosten übernehmen, die in der Schweiz gezahlt worden wären.

Bei Reisen in sehr teure Länder wie die USA, Kanada, Australien oder Japan wird eine Zusatzkrankenversicherung generell empfohlen. In der Tat wird die Deckung durch die schweizerische Krankenversicherung wahrscheinlich nicht ausreichen, und der Rest könnte sehr teuer werden.

Welche Selbstbeteiligung sollten Sie wählen?

Die Wahl der besten Selbstbeteiligung in der Krankenversicherung ist wichtig.

Der Selbstbehalt ist der Betrag, den Sie zahlen müssen, bevor die Versicherung etwas übernimmt. Der Selbstbehalt gilt pro Jahr. Wenn Ihr Selbstbehalt zum Beispiel 2000 CHF beträgt und Sie 1900 CHF für Gesundheitskosten ausgeben, übernimmt die Versicherung nichts.

Wie ich bereits erwähnt habe, können Sie zwischen verschiedenen Selbstbehalten wählen:

- 300 CHF

- 500 CHF

- 1000 CHF

- 1500 CHF

- 2000 CHF

- 2500 CHF

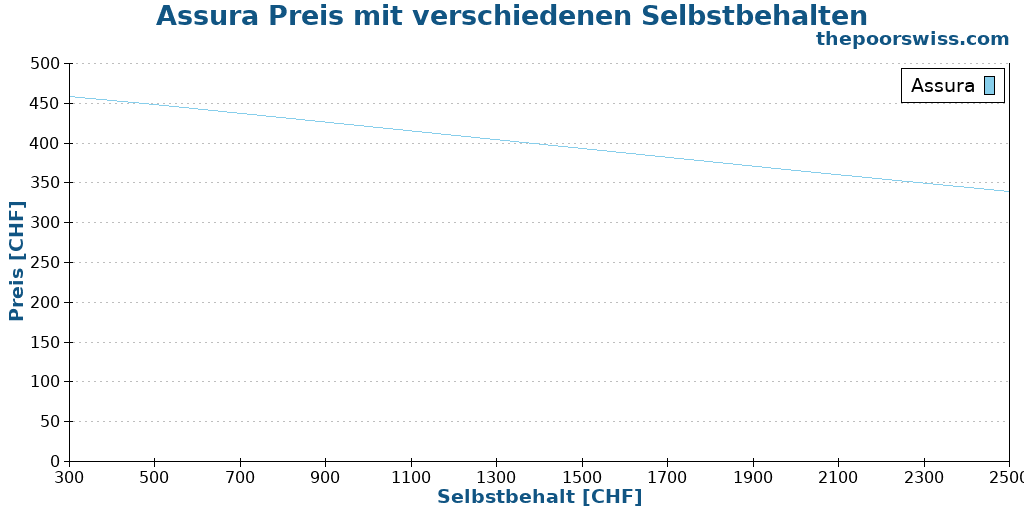

Mit einer höheren Selbstbeteiligung erhalten Sie eine niedrigere monatliche Gebühr für Ihre Krankenversicherung. Hier sind zum Beispiel die monatlichen Preise für Assura für einen Erwachsenen mit verschiedenen Selbstbehalten.

Um eine Entscheidung treffen zu können, müssen Sie nun abschätzen, wie hoch Ihre Gesundheitskosten sein werden. Bei so vielen Möglichkeiten der Selbstbeteiligung klingt es kompliziert, die beste auszuwählen.

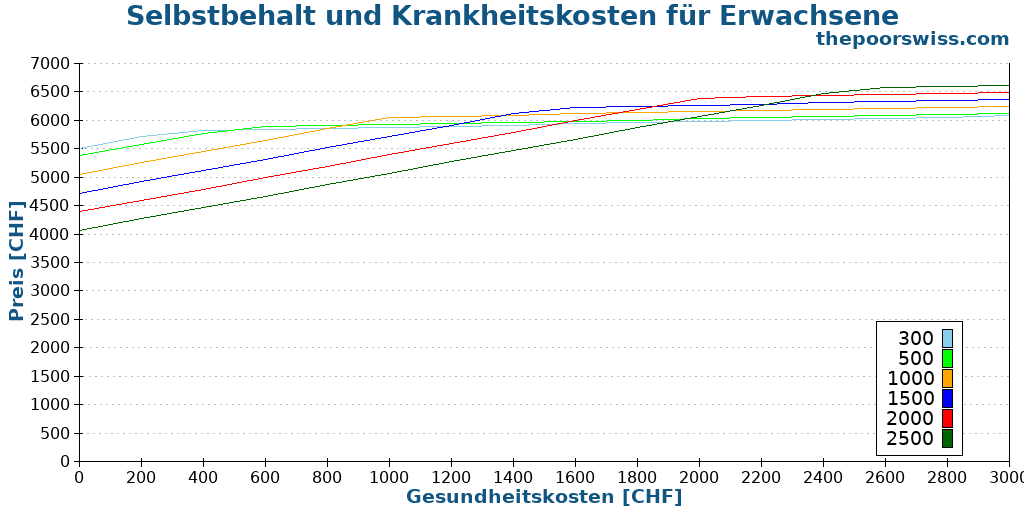

Es ist aber noch einfacher, denn nur 300 CHF und 2500 CHF sind sinnvoll. Alle anderen Selbstbehalte sind nutzlos. Hier ist eine Simulation mit demselben Assura-Fall und verschiedenen Stufen von Gesundheitsausgaben.

Aus der Grafik geht hervor, dass nur zwei Selbstbehalte interessant sind: 300 CHF und 2500 CHF. Wenn Sie weniger als 1900 CHF ausgeben, ist die Selbstbeteiligung von 2500 CHF die beste. Wenn Sie mehr ausgeben, ist der Selbstbehalt von 300 CHF das Beste. Das ist doch ganz einfach, oder?

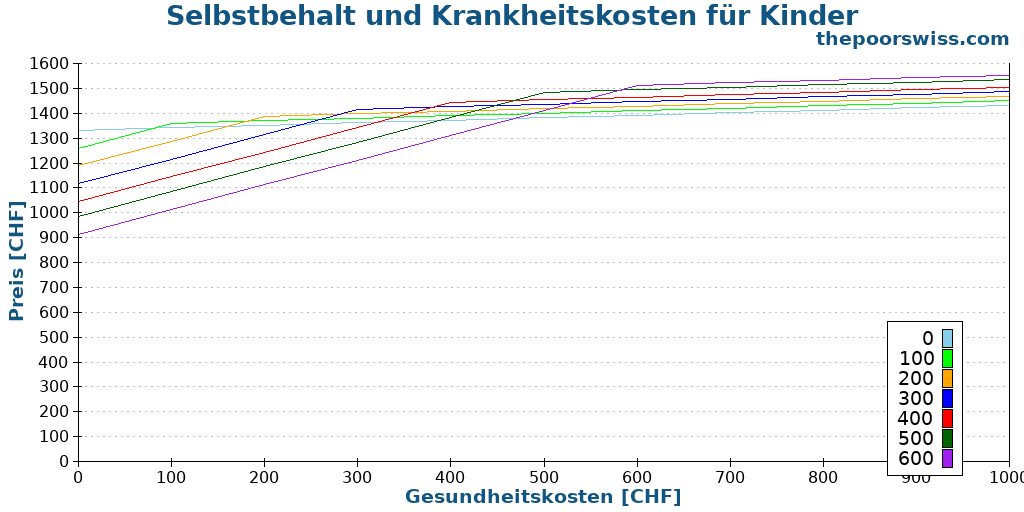

Wir können dasselbe für Kinder tun (immer noch mit Assura als Beispiel):

Die Logik ist wieder dieselbe. Nur zwei Franchisen sind sinnvoll; alle anderen Franchisen sind Geldverschwendung. Wenn Sie mehr als 500 CHF pro Jahr ausgeben, sollten Sie den Selbstbehalt von 0 CHF nutzen. Und wenn Sie weniger als 500 CHF pro Jahr ausgeben, sollten Sie den Selbstbehalt von 600 CHF für Ihre Kinder nutzen.

Wenn Sie nun die höchste Selbstbeteiligung wählen, müssen Sie bereit sein, diese Gebühren zu zahlen. Dafür könnten Sie sich auf einen Notfallfonds verlassen. Wenn Sie noch keinen haben, können Sie einen Notfallfonds einrichten.

Welches Versicherungsmodell sollten Sie wählen?

In diesem Leitfaden zur Krankenversicherung wurde bereits erwähnt, dass es verschiedene Versicherungsmodelle gibt, die Sie wählen können. Nun bieten nicht alle Versicherungen alle diese Leistungen an. Es gibt jedoch vier Hauptfamilien von Versicherungsmodellen:

- Standardmodell.

- Hausarztmodell.

- Telmed-Modell

- HMO-Modell.

Diese Modelle haben den gleichen Geltungsbereich. Der Unterschied besteht darin, was Sie tun müssen, wenn Sie ein gesundheitliches Problem haben.

Natürlich können Sie in Notfällen immer noch direkt zu einem Arzt oder ins Krankenhaus gehen. Diese Beschränkungen gelten nur im Falle üblicher gesundheitlicher Probleme.

Wenn du die Regel nicht einhältst und direkt zu einem Facharzt gehst, wird dies wahrscheinlich nicht erstattet. Außerdem wirst du wahrscheinlich von diesem Modell ausgeschlossen und musst zum Grundmodell zurückkehren. Es ist also wichtig, die Regeln zu befolgen oder stattdessen das Standardmodell zu nutzen.

Das Standard-Krankenversicherungsmodell

Mit dem Standardmodell können Sie direkt zu jedem Arzt gehen. Sie können jederzeit den Arzt wechseln und müssen Ihre Versicherung nicht darüber informieren.

Dieses Modell ist das teuerste, weil die Versicherung keine Wahl hat, welchen Arzt Sie wählen.

Das Hausarzt-Krankenversicherungsmodell

Beim Hausarztmodell haben Sie einen zugewiesenen Arzt. Sie müssen zu diesem Arzt gehen, und er wird Sie bei Bedarf zu Spezialisten schicken. Du kannst aber nicht zu einem anderen Arzt gehen, selbst wenn du möchtest, es sei denn, es handelt sich um einen Notfall. Gynäkologische Termine müssen nicht über den Hausarzt laufen.

Einige Versicherungen schränken ein, welche Hausärzte sie akzeptieren. Es ist auch erwähnenswert, dass einige Versicherungsanbieter verschiedene Arztkategorien haben und der Preis unterschiedlich sein wird.

Dieses Modell ist zwischen 10 und 20 % billiger als das Standardmodell.

Das Telmed-Krankenversicherungsmodell

Beim Telmed-Modell müssen Sie ein Gesundheits-Callcenter anrufen, bevor Sie einen Arzt aufsuchen. Sie wählen dann den Arzt aus, den Sie aufsuchen müssen, entweder einen Facharzt oder einen Allgemeinmediziner, je nach Ihrem Problem. Wenn Sie einmal dort waren, brauchen Sie das Callcenter für diese Angelegenheit nicht mehr.

Es ist erwähnenswert, dass du möglicherweise bereits am Telefon über die gesundheitlichen Probleme sprechen musst.

Auch dieses Modell ist zwischen 10 und 20 % billiger als das Standardmodell.

Das HMO-Krankenversicherungsmodell

Beim HMO-Modell schließlich müssen Sie sich an ein bestimmtes Gesundheitszentrum wenden. Sie haben keinen zugewiesenen Arzt, sondern ein bestimmtes Gesundheitszentrum. Wahrscheinlich werden Sie also immer wieder andere Ärzte aufsuchen.

Da es nur wenige Gesundheitszentren gibt, müssen Sie möglicherweise weiter fahren, um einen Arzt aufzusuchen. Das ist das Hauptproblem dieses Modells, da es davon abhängt, wo du wohnst.

Dieses Modell ist im Allgemeinen das billigste. Aber nicht alle Versicherungsanbieter bieten sie an. Assura, die günstigste Krankenversicherung in der Schweiz, bietet dieses Modell beispielsweise nicht an.

Wie wählt man ein Modell aus?

Es gibt keine eindeutige Regel, welches Modell zu wählen ist. Sie sollten das günstigste Modell wählen, das für Sie noch in Frage kommt.

Wenn Sie z. B. ein HMO-Zentrum in der Nähe Ihres Hauses haben, kann es sinnvoll sein, ein HMO-Modell zu wählen. Aber wenn das nächste HMO-Zentrum 40 Minuten entfernt ist, sollten Sie dies vielleicht vermeiden.

Die meisten Leute sollten das Standardmodell meiden. Es ist einfach zu teuer. Unter den drei anderen Modellen sollten Sie das billigste wählen, das Sie zu akzeptieren bereit sind.

Wir nutzen das Hausarztmodell, weil die nächste HMO zu weit von uns entfernt ist.

Brauchen Sie eine Unfallversicherung?

Die Basiskrankenversicherung und die Unfallversicherung sind eng miteinander verbunden. Auch die Unfallversicherung ist in der Schweiz obligatorisch. Und Sie müssen Ihre Unfallversicherung zusammen mit Ihrer Krankenversicherung abschließen.

Wenn Sie jedoch mehr als 8 Stunden pro Woche arbeiten, ist Ihr Arbeitgeber für Ihre Unfallversicherung zuständig. So müssen nur Personen, die weniger als 8 Stunden pro Woche arbeiten, eine Unfallversicherung abschließen.

Wenn Sie eine brauchen, sollten Sie beim Abschluss einer Basiskrankenversicherung eine Unfallversicherung beantragen. Sie ist nicht sehr kostspielig, und der Versicherungsschutz ist bei allen Versicherern gleich.

Sparen Sie Geld bei Ihrer Krankenversicherung

Es ist unbestritten, dass die Krankenversicherung in der Schweiz teuer ist. Bei uns macht das etwa 12 % unseres Budgets aus. Und manche Menschen geben bis zu 20 % ihres Budgets für den Krankenversicherungsschutz aus. Und jedes Jahr werden die Preise höher! Wir sollten also unser Bestes tun, um so wenig wie möglich dafür auszugeben.

In diesem Leitfaden zur Krankenversicherung gehe ich darauf ein , wie man bei der Grundversicherung Geld sparen kann. Alle Versicherungsanbieter haben den gleichen Versicherungsschutz, da das Gesetz über den Versicherungsschutz entscheidet. Und Sie müssen nicht denselben Anbieter für die Grund- und die Zusatzversicherung nutzen.

Zögere nicht, die Versicherung zu wechseln

Das erste, was Sie tun müssen, ist vergleichen und oft wechseln. Es gibt keinen Grund, bei einem Versicherungsanbieter zu bleiben, wenn dieser deutlich teurer ist als ein anderer.

Ja, manche Versicherungen sind etwas ungünstiger als andere. Aber wenn Sie jedes Jahr mehrere hundert Franken sparen können, gibt es keinen Grund, nicht zu wechseln. Jedes Jahr sollten Sie überprüfen, ob Ihre Basisversicherung noch die kostengünstigste ist!

Leider steigen die Prämien jedes Jahr. Da einige Versicherungen stärker steigen als andere, ist es schwierig, die günstigste Versicherung zu finden.

Versicherungen sind für das Geld da! Es gibt keinen Grund, nicht zu vergleichen!

Wähle das beste Modell und die beste Franchise für dich

Wir haben bereits über die Selbstbeteiligung gesprochen. Aber ich werde es wiederholen: Sie müssen den für Sie besten Selbstbehalt wählen! Wenn Sie weniger als 1900 CHF ausgeben, sollten Sie die 2500 CHF Selbstbeteiligung wählen. Andernfalls wollen Sie die 300 CHF Selbstbeteiligung. Es gibt keinen Grund, einen anderen Selbstbehalt zu verwenden!

Wir haben bereits über das Versicherungsmodell gesprochen. Die meisten Menschen sollten das billigste Modell wählen. Wenn Sie Zugang zu einem von Ihrer Versicherung anerkannten Hausarzt haben, ist die Wahl eines Hausarztmodells eine hervorragende Möglichkeit, Geld zu sparen. Und wenn es Ihnen nichts ausmacht, können Sie durch die Inanspruchnahme eines Callcenters eine Menge Geld sparen.

Bezahle deine Prämien im Voraus

Außerdem können Sie alle Ihre monatlichen Gebühren zu Beginn des Jahres auf einmal bezahlen. Einige Versicherungen gewähren Ihnen in diesem Fall eine kleine Ermäßigung. Einige bieten Ihnen auch einen Rabatt an, wenn Sie pro Quartal zahlen. Bei Assura beispielsweise erhalten Sie eine Ermäßigung von 2 %, wenn Sie jährlich zahlen.

Das ist nicht viel, aber das könnte eine Möglichkeit sein, Ihre Ausgaben weiter zu senken. Vergessen Sie nicht, dass Sie dieses Geld stattdessen auch hätten investieren können. Ich tue das nicht. Aber wenn Sie nicht aggressiv investieren, können Sie 2 % Rendite erzielen. Es ist eine gute Investition ohne Risiken.

Wenn Sie weitere Beispiele wünschen, können Sie lesen, ob Sie Ihre Rechnungen frühzeitig bezahlen sollten.

Beantrage Prämienverbilligungen

Wenn Sie nur über ein geringes Einkommen verfügen, haben Sie möglicherweise Anspruch auf Unterstützung durch Ihre Gemeinde oder den Kanton. Wenn Ihr Einkommen unter einer bestimmten Grenze liegt, können sie einen Teil oder sogar die gesamten Versicherungskosten übernehmen. Dies kann sehr hilfreich sein, wenn Sie mehrere Kinder und ein mittleres Einkommen haben. Als wir jung waren, erhielten wir Unterstützung für einen Teil der Krankenversicherung meiner Familie.

Ich kann Ihnen den Schwellenwert nicht nennen, da er von Kanton zu Kanton unterschiedlich ist. Sie können sie zum Beispiel bei der Gemeindeverwaltung in meinem Kanton anfordern. In einigen Kantonen müssen Sie es jedoch bei der staatlichen Verwaltung beantragen. Wenn Sie glauben, dass Sie dafür in Frage kommen, wenden Sie sich an Ihre Kantons- oder Gemeindeverwaltung, die Ihnen bei der Beantragung helfen wird.

Sei dir möglicher Ermäßigungen bewusst

Bei einigen Versicherern sind auch zusätzliche Ermäßigungen möglich. Es ist nicht immer leicht, sie zu finden, aber sie könnten interessant sein.

Als ich bei Helsana war, konnte ich beispielsweise jeden Monat Geld sparen, wenn ich nur eine bestimmte Apotheke aufsuchte. Ich habe dieses Angebot nicht angenommen, da diese Apotheke nicht in meinem Dorf war. Aber wenn ich in einer Stadt leben würde, hätte ich sie genommen.

Bei den meisten Versicherungsanbietern können Sie auch Geld sparen, wenn Sie mehrere Familienmitglieder bei demselben Anbieter haben. Wenn Sie sich zusammenschließen, können Sie bei einigen Versicherungen einen erheblichen Betrag sparen. So sind Einsparungen von 5 bis 10 % keine Seltenheit.

Sie sollten recherchieren und prüfen, was Ihre Versicherung Ihnen bieten kann!

Setze die Grundversicherung während des Militärdienstes aus

Dieser Tipp ist sehr spezifisch. Wenn Sie länger als 60 Tage in der Armee dienen, übernimmt die Militärversicherung Ihre Krankenversicherung. Da die meisten Männer einen Militärdienst von etwa vier Monaten ableisten, könnte dies eine schöne Ersparnis bedeuten.

Leider ist dies bei Jahreswiederholungskursen nicht möglich, da sie weniger als 60 Tage dauern.

Welche Krankenkasse sollten Sie wählen?

Da Sie nun wissen, welches Modell Sie wünschen und welche Selbstbeteiligung am besten geeignet ist, wird Ihnen dieser Leitfaden zur Krankenversicherung bei der Auswahl eines Versicherungsanbieters helfen.

Die Grundversicherung ist eine gesetzliche Angelegenheit, so dass jeder Anbieter die gleichen Dinge abdecken muss. Daher sollten Sie meiner Meinung nach einfach die billigste Basisversicherung wählen, die Sie finden können. Und Sie sollten wechseln, sobald er nicht mehr der billigste ist.

Es gibt einige Fälle, in denen du vielleicht nicht die günstigste Versicherung wählen möchtest. Erstens schränken dich einige Versicherungen auf bestimmte Ärzte ein, es sei denn, du wählst das Standardmodell. Und möglicherweise akzeptieren sie Ihren derzeitigen Arzt nicht.

Wenn Sie schon sehr lange bei demselben Arzt sind, möchten Sie vielleicht nicht wechseln. Sie müssen sich also für einen Anbieter entscheiden, der ihn annimmt, auch wenn er nicht der billigste ist. Oder du nimmst das günstigste Standardmodell.

Es gibt einen weiteren Fall, in dem Sie nicht die billigste Option wählen sollten. Wenn Sie eine Krankheit haben und oft in ein Krankenhaus gehen, das nicht von der günstigsten Option akzeptiert wird. Vielleicht möchten Sie es bei Ihrem derzeitigen Krankenhaus behalten.

Ansonsten empfehle ich Ihnen, die billigste Versicherung abzuschließen, die Sie finden können.

Sei vorsichtig bei Krankenversicherungs-Vergleichstools

Ein Leitfaden zur Krankenversicherung wäre nicht vollständig ohne eine Erörterung der Vergleichsportale für Krankenversicherungen. Einige Vergleichsportale können bei der Auswahl einer Krankenversicherung in der Schweiz sehr hilfreich sein.

Es ist äußerste Vorsicht bei diesen Vergleichsportalen geboten. Viele dieser Vergleichsportale weisen Probleme auf:

- Einige Vergleichsportale sind unvollständig und zeigen lediglich Versicherungen an, mit denen sie Vereinbarungen haben, oftmals nicht die kostengünstigsten.

- Einige Vergleichsportale werden von Versicherungsmaklern betrieben.

- Einige Vergleichsportale sind mit Werbung überladen, die vor den eigentlichen Vergleichen erscheint, ohne ausreichende Transparenz.

Die Preise der Versicherungen variieren stark nach Alter und auch nach Kanton. Folglich ist es bei allen Vergleichsportalen unerlässlich, diese Informationen einzugeben, um präzise Ergebnisse zu erhalten.

Das beste Vergleichsportal ist das offizielle Krankenversicherungs-Vergleichsportal der Schweizer Verwaltung.

Das Priminfo-Vergleichsportal stammt direkt von der Regierung. Sie ist sehr schnell und sehr vollständig. Dieses Vergleichsportal ist das einzige, dem ich mein Vertrauen schenke. Außerdem ist es einfach zu bedienen. Sie ist in den drei Landessprachen der Schweiz (Französisch, Italienisch und Deutsch) verfügbar. Leider ist sie nicht auf Englisch verfügbar, aber Ihr Browser sollte sie für Sie übersetzen können

Die Preise der Versicherungen variieren stark nach Alter und auch nach Kanton. Folglich ist es bei allen Vergleichsportalen unerlässlich, diese Informationen einzugeben, um präzise Ergebnisse zu erhalten.

Vergleich für meinen Fall

In meinem Fall sind das zum Beispiel die fünf günstigsten Versicherungen mit 2025 Beiträgen:

- Sanitas für 323.65 CHF pro Monat, mit NetMed Modell (HMO)

- Concordia zu 324.15 CHF pro Monat, mit HMO-Modell oder smartDoc (Telemedizin)

- Sympany für 324.35 CHF pro Monat, mit FlexHelp 24 (Telemedizin)

- Visana für 331.95 CHF pro Monat, mit Tel Care (Telemedizin)

- Concordia zu 332,05 pro Monat, mit MyDoc (Hausarzt)

Wenn Sie Zugang zu einer guten HMO in Ihrer Nähe haben, wären die erste und zweite Option gut. In meinem Fall ist das nicht der Fall, da die Ärzte in meinem Dorf eine Prämie zahlen müssten. Und ich würde mich lieber nicht mit Telemedizin beschäftigen. Daher ist der beste Fall für mich Concordia zu 332,05 CHF bei meinem Hausarzt. Das ist ein fairer Deal, weil ich mit diesem Angebot weniger als 100 CHF mehr bezahle und zu Fuß zu meinem Arzt gehen kann.

Es ist wichtig, bei der Krankenversicherung auf die Details zu achten.

Sollten Sie eine Zusatzversicherung abschließen?

Zum Schluss dieses Leitfadens stellen wir Ihnen die wichtigsten Arten von Zusatzversicherungen vor. Es gibt natürlich noch viel mehr. Aber das sind die, die die Leute am häufigsten benutzen. Wenn Sie noch mehr Informationen wünschen, können Sie unseren Leitfaden zu Zusatzversicherungen lesen.

Es gibt zwei Gruppen von Zusatzversicherungen:

- Krankenhaus-Zusatzversicherung.

- Ambulante Zusatzversicherung.

Es ist wichtig zu erwähnen, dass Sie im Allgemeinen einen Gesundheitsfragebogen ausfüllen müssen, manchmal zusammen mit Ihrem Arzt, um eine Zusatzversicherung abzuschließen. So verlangt beispielsweise die Zahnversicherung Informationen von Ihrem Zahnarzt.

Es steht den Versicherern nämlich frei, Sie abzulehnen oder die Bedingungen für die Zusatzversicherung zu ändern. Wenn Sie sich in einem schlechten Gesundheitszustand befinden, wird es kompliziert (oder teuer) sein, eine Zusatzkrankenversicherung abzuschließen.

Krankenhaus-Zusatzversicherung

Die Basiskrankenversicherung übernimmt die Kosten für Ihr Krankenhaus. Sie deckt jedoch nur die Kosten für die allgemeine Abteilung ab, und einige Versicherungen schränken ein, in welches Krankenhaus Sie gehen können. Die Krankenhauszusatzversicherung, auch stationäre Zusatzversicherung genannt, kann dazu beitragen, die Qualität Ihres Krankenhausaufenthalts zu verbessern.

Anstelle der allgemeinen Pflege können Sie sich auch für eine halbprivate Pflege entscheiden. Diese Versicherung garantiert, dass Sie nur in einem Zimmer mit zwei Betten untergebracht werden. Es bedeutet auch, dass sich ein Oberarzt um Sie kümmern wird. Sie kann teuer sein, aber viele Menschen schließen diese Versicherung ab.

Sie können auch eine private Pflegezusatzversicherung abschließen. Diese Versicherungen übernehmen Ihre Kosten für ein Privatzimmer in einem Krankenhaus. Außerdem haben Sie in der Regel einen Chefarzt für Ihre Behandlung. Dies kann jedoch sehr teuer sein, weshalb nur sehr wenige Menschen diese Art der Zusatzversicherung nutzen.

Schließlich können Sie sich auch für die freie Wahl der Krankenhauszusatzversicherung entscheiden. Damit können Sie ein beliebiges Krankenhaus in der Schweiz auswählen und Ihre Kosten dort übernehmen.

Für die meisten Menschen wären diese Versicherungen nicht notwendig. Die halbprivate Pflege ist jedoch eine gute Option. Die private Pflege ist einfach zu teuer und lohnt sich nicht. Aber eine Zweizimmerwohnung zu haben, wenn man versucht, sich zu erholen, kann ganz angenehm sein. Aber natürlich ist es reiner Komfort. Auch die freie Wahl des Krankenhauses kann ein gutes Angebot sein.

Für Frauen, die Kinder planen, ist es gut, eine halbprivate Pflegeversicherung abzuschließen. Bei dieser Versicherung können Sie anstelle eines Krankenhauses und Ihres Arztes eine Klinik wählen. Und Sie werden in einer Zweizimmerwohnung wohnen. Es könnte also einen bedeutenden Unterschied bei der Geburt und in den ersten Tagen nach der Entbindung ausmachen. Einige Krankenhäuser verfügen jedoch nur über Zweibettzimmer für Mütter, so dass ein halbprivates Zimmer nicht sehr interessant ist.

Für junge Menschen in guter Gesundheit ist es in Ordnung, keine Zusatzversicherung für Spitalaufenthalte zu haben.

Ambulante Zusatzversicherungen

Ambulante Versicherungen sind etwas komplizierter, da es viele verschiedene Möglichkeiten gibt. Diese Versicherungen decken Dinge außerhalb des Krankenhauses ab.

Die am häufigsten in Anspruch genommenen Versicherungen decken einige Behandlungen ab, die nicht von der Grundversicherung übernommen werden. Es gibt zum Beispiel eine Zahnzusatzversicherung, eine Zusatzversicherung und eine Brillen-Zusatzversicherung.

Es gibt auch einige Zusatzversicherungen für Reisen. So können beispielsweise Unfälle in anderen Ländern, Krankenhausaufenthalte in anderen Ländern und Impfungen für Reisen ins Ausland abgedeckt werden, die viele Menschen nutzen.

Es gibt auch noch einige andere Spezialversicherungen. Es gibt zum Beispiel Zusatzversicherungen, die Ihnen die Kosten für den Weg zum Arzt erstatten. Und einige Krankenkassen zahlen für die Verbesserung Ihrer Gesundheit. Eine solche Versicherung umfasst Dinge wie ärztliche Untersuchungen und Mitgliedschaften in Fitnessstudios.

Diese Versicherungen sind von Person zu Person unterschiedlich. Wenn du viel außerhalb der EU reist, ist es großartig, eine Reiseversicherung zu haben. In meinem Fall ist dies sogar für meinen Job vorgeschrieben.

Einige Zusatzversicherungen können auch sinnvoll sein, wenn Sie wissen, dass Sie sie häufig in Anspruch nehmen werden. Zum Beispiel kann eine Zahnversicherung großartig sein, wenn du weißt, dass du viele Zahnarztkosten hast. Aber Sie müssen selbst nachrechnen, ob es sich lohnt. Sie sollten eine solche Versicherung nur abschließen, wenn Sie dadurch Geld sparen können.

Eine Zusatzversicherung, die ebenfalls von großem Nutzen sein kann, ist die Versicherung zur Gesundheitsvorsorge. Damit könnten beispielsweise alle paar Jahre Kontrolluntersuchungen abgedeckt werden. Sie können z. B. auch eine Mitgliedschaft im Fitnessstudio beinhalten.

Und einige dieser Versicherungen werden in Paketen angeboten. Sie müssen sie also in ihrer Gesamtheit und nicht für jeden einzelnen Artikel betrachten.

FAQ

Wer braucht in der Schweiz eine Krankenversicherung?

Alle. Die Krankenversicherung ist in der Schweiz für alle Einwohner obligatorisch, auch für Kinder und Säuglinge.

Wer braucht eine Unfallversicherung in der Schweiz?

Alle. Eine Unfallversicherung ist in der Schweiz obligatorisch. Wenn Sie aber arbeiten, wird Ihr Unternehmen Ihre Unfallversicherung übernehmen. Wenn Sie nicht berufstätig sind, müssen Sie eine Unfallversicherung beantragen.

Wie viele Selbstbehalte gibt es bei der Krankenversicherung in der Schweiz?

Es gibt sechs mögliche Selbstbeteiligungen: 300, 500, 1000, 1500, 2000 und 2500. Als Faustregel gilt, dass Sie einen Selbstbehalt von 300 CHF wählen sollten, wenn Sie mehr als 1900 CHF pro Jahr für Gesundheitskosten ausgeben. Andernfalls sollten Sie den Selbstbehalt von 2500 CHF wählen.

Sind Zusatzversicherungen in der Schweiz obligatorisch?

Mitnichten. Alle Zusatzversicherungen sind völlig freiwillig. Einige davon helfen Ihnen, viel Geld zu sparen, während andere nur sehr selten nützlich sind.

Wie oft kann ich die Krankenkasse in der Schweiz wechseln?

Sie können Ihre Grundversicherung jedes Jahr wechseln. Sie müssen ein Schreiben an Ihre Versicherung schicken. Ihr Schreiben muss mindestens einen Monat vor Jahresende eingehen. Was die Zusatzversicherungen betrifft, haben sie alle unterschiedliche Kündigungsregeln, daher musst du deinen Vertrag prüfen. In der Regel müssen Sie sie sechs Monate im Voraus kündigen.

Was passiert mit der Zusatzversicherung, wenn ich die Grundversicherung kündige?

Wenn du deine Grundversicherung kündigst, passiert nichts mit deiner Zusatzversicherung beim selben Anbieter. Es sind unterschiedliche Verträge mit unterschiedlichen Kündigungsregeln.

Fazit

Wenn Sie diesen Leitfaden zur Krankenversicherung vollständig gelesen haben, sollten Sie gut verstehen, wie das Krankenversicherungssystem in der Schweiz funktioniert. Und Sie sollten wissen, wie Sie bei Ihrer Schweizer Versicherung Geld sparen können.

Es ist wichtig, die für Sie am besten geeignete Versicherungspolice zu wählen. Da die Grundversicherung bei allen Anbietern gleich ist, können Sie in der Regel den günstigsten Anbieter wählen. Achten Sie aber darauf, dass Sie einen geeigneten Standort wählen. Sie wollen nicht 40 Minuten zu einem Arzt fahren!

Doch selbst wenn Sie die billigste Krankenversicherung abschließen, sind die Kosten immer noch hoch. Und für viele Dinge werden Sie immer selbst aufkommen müssen. Wenn Sie einen hohen Selbstbehalt haben, wäre es gut, wenn Sie mindestens diesen Betrag in Ihrem Notfallfonds hätten.

Die Qualität der Gesundheitsversorgung in der Schweiz ist ausgezeichnet. Das Krankenversicherungssystem gefällt mir jedoch nicht. Da jede Krankenversicherung das Gleiche abdeckt, sollte es stattdessen eine staatliche Versicherung sein. Und der Preis sollte gesetzlich festgelegt werden. Stattdessen steigt sie jedes Jahr, und jedes Jahr müssen wir sie vergleichen. Das macht keinen Sinn! Für mich sollte die Grundversicherung viel billiger sein und weniger Dinge abdecken.

Da die Krankenversicherung so teuer ist, sollten Sie sich überlegen, wie Sie in der Schweiz Geld sparen können.

Haben Sie noch weitere Fragen? Welche Krankenversicherung haben Sie? Haben Sie Tipps für einen niedrigeren Krankenversicherungsschutz? Fehlt etwas in meinem Krankenversicherungsführer?

Mehr zum Lesen

9 Gründe, um in einem kleinen Dorf zu leben

Stadt oder Land? Entdecken Sie die Vorteile des Lebens in einem Schweizer Dorf, von niedrigeren Steuern und günstigeren Mieten bis hin zu einem ruhigeren Lebensstil.

Die Kosten der Kinderbetreuung in der Schweiz

Kinderbetreuung kann in der Schweiz teuer sein! Aber wie viel kostet es wirklich? Wir informieren uns über die Kosten für die Kinderbetreuung und entwickeln sie weiter.

Schweizer Mehrwertsteuer (MwSt.): Alles, was Sie wissen müssen

Die Mehrwertsteuer einfach erklärt. Erfahre, wie die Mehrwertsteuer (MwSt.) in der Schweiz funktioniert, welche aktuellen Sätze es gibt 2026 und wie sie sich auf deine täglichen Ausgaben auswirkt.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Es gibt auch Spitäler / Kliniken, die für Mütter standardmässig Privatzimmer anbieten oder nur für einen kleinen Aufpreis (s. Stans, Sarnen, ich meine auch Altdorf). Auch die Preise für Familienzimmer können je nach Spital stark variieren. Es lohnt sich darum in diesem Fall die Kliniken zu vergleichen und frei wählen zu können, wenn man mehrere Spitäler in der Nähe hat.

Das ist ein sehr guter Punkt. Wenn man fast kostenlos Zugang zu einem Einzelzimmer bekommt, macht es wenig Sinn, eine halbprivate oder private Krankenversicherung abzuschließen.

Das Einzige, worauf man achten muss, ist, dass man seine Optionen neu überdenken muss, wenn man an einen anderen Ort zieht.