Was ist Zinseszins? Ist es Magie?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Zinseszins ist ein Thema, über das man in den meisten Finanzblogs lesen kann. Ich habe bereits ein wenig darüber gesprochen. Aber ich bin nie wirklich darauf eingegangen. Es ist nun an der Zeit, den Zinseszins im Detail zu behandeln.

Viele Leute werden dir erzählen, dass der Zinseszins wie Magie ist! Es ist jedoch nur Mathematik. Aber wie können wir den Zinseszins berechnen? Auch wenn es keine Magie ist, sind seine Auswirkungen stärker, als es auf den ersten Blick scheint. Die Zinseszins-Ergebnisse machen das Investieren in den Aktienmarkt so attraktiv. Aber verzinst sich der Aktienmarkt? Wir werden diese Fragen in diesem Artikel beantworten.

Ich glaube, viele Leute verstehen den Zinseszins nicht richtig. Dieser Artikel wird dir helfen, den Zinseszins zu verstehen und warum er so hervorragend ist.

Zinseszins

Wir beginnen mit einem Zitat, das Albert Einstein zugeschrieben wird:

Der Zinseszins ist die größte mathematische Entdeckung aller Zeiten

Es gibt einige Kontroversen darüber, ob er das gesagt hat. Ihm werden mehrere Zitate über den Zinseszinseffekt zugeschrieben, z. B. dass er das achte Weltwunder sei oder sogar die stärkste Kraft im Universum. Im Laufe der Jahre wurden Einstein viele Zitate fälschlicherweise zugeschrieben. Es würde mich nicht überraschen, wenn er so etwas nicht gesagt hätte.

Unabhängig davon, wer was gesagt hat, ist der Zinseszins ein mächtiges Instrument.

Der Zinseszins ist einfach zu verstehen. Zinseszins ist Zins auf Zins. Standardzinsen geben Zinsen nur auf das Kapital. Beim Zinseszins beinhaltet das Kapital jedoch alle vorherigen Zinsen, die du erhalten hast. Das bedeutet, dass du Zinsen auf ein immer größer werdendes Kapital erhältst. Es mag nicht nach einem großen Unterschied klingen, aber er ist bedeutend. Der Zinseszins wird immer mehr Rendite bringen als Standardzinsen.

Aber das ist keine Magie. Der Zinseszins ist einfache Mathematik, wie im nächsten Abschnitt zu sehen ist. Und fast alles verzinst sich heutzutage. Auch wenn die Ergebnisse großartig sind, würde ich das kaum als Magie bezeichnen.

Berechnung des zukünftigen Wertes

Jetzt müssen wir etwas rechnen. Da die Zinsen auf das angesammelte Kapital und nicht nur auf das Grundkapital berechnet werden, ist es etwas komplizierter, den zukünftigen Wert deines Geldes zu berechnen als bei Standardzinsen, wo es trivial ist.

Zuerst ist es natürlich notwendig, den Zinssatz (I) und das Kapital (P) zu kennen. Aber du musst auch die Zinsperiode kennen. Das ist die Häufigkeit der Verzinsung oder wann die Zinsen berechnet werden. Bei den meisten Banken erfolgt die Verzinsung täglich. Um den Zinseszins für den Aktienmarkt zu berechnen, musst du die durchschnittlichen jährlichen Renditen als Zinsen und eine jährliche Periode berücksichtigen.

Sobald du alle diese Werte hast, kannst du den zukünftigen Wert (FV) deines Geldes nach n Zinsperioden mit dieser Formel berechnen:

FV = P ( 1 + I ) ^ n

Diese Formel funktioniert nur, wenn der Zinssatz (I) in der gleichen Zeiteinheit wie n angegeben ist. Im Allgemeinen hast du einen jährlichen Zinssatz (r) und einige Zinsperioden pro Jahr (t):

FV = P ( 1 + r/n ) ^ nt

Diese Formeln geben dir den Wert deines Geldes in der Zukunft.

Natürlich musst du die Mathematik nicht selbst machen, wenn du nicht willst. Tatsächlich gibt es viele Rechner im Internet, die den Job gut für dich erledigen. Zum Beispiel ist der Rechner auf investor.gov recht gut. Er wird von der U.S. Securities and Exchange Commission (SEC) betrieben, die interessanterweise den Aktienmarkt reguliert. Der Rechner von financial-calculators.com ist ebenfalls einfach zu bedienen und bietet mehr Optionen. Und es gibt Hunderte von anderen Rechnern im Internet, wenn du mit diesen beiden nicht zufrieden bist.

Ein paar Beispiele

Wir können das Ergebnis anhand einiger Beispiele sehen. Zuerst sehen wir, was der Unterschied zwischen Standardzinsen und Zinseszinsen ist. Zum Beispiel bei einem jährlichen Zinssatz von 10 % und einem Kapital von 1000:

| Jahr | Standard | Zinseszins |

| 0 | 1.000 $ | 1.000 $ |

| 1 | 1.100 $ | 1.100 $ |

| 2 | 1.200 $ | 1.210 $ |

| 3 | 1.300 $ | 1.331 $ |

| 4 | 1.400 $ | 1.464 $ |

| 5 | 1.500 $ | 1.611 $ |

| 6 | 1.600 $ | 1.772 $ |

| 7 | 1.700 $ | 1.949 $ |

| 8 | 1.800 $ | 2.144 $ |

| 9 | 1.900 $ | 2.358 $ |

| 10 | 2.000 $ | 2.594 $ |

Wie du sehen kannst, wird der Zinseszins schnell viel interessanter als Standardzinsen. Diese Tabelle zeigt, was manche Leute die Magie des Zinseszinseffekts nennen, bei dem kleine Erhöhungen des Kapitals einen großen Unterschied machen. Es dauert zehn Jahre, um die Summe mit Standardzinsen zu verdoppeln, während es beim Zinseszins nur etwas mehr als sieben Jahre dauert.

Wir können auch die Zinsperioden vergleichen. Zum Beispiel bei einem jährlichen Zinssatz von 10 %, aber mit Verzinsung in verschiedenen Perioden:

| Perioden | Nach fünf Jahren | Nach zehn Jahren |

| 1 | 16.105 $ | 25.937 $ |

| 2 | 16.289 $ | 26.533 $ |

| 3 | 16.353 $ | 26.743 $ |

| 4 | 16.386 $ | 26.851 $ |

| 6 | 16.419 $ | 26.960 $ |

| 12 | 16.453 $ | 27.070 $ |

| 365 | 16.486 $ | 27.179 $ |

Wie du sehen kannst, wird es umso besser, je öfter die Zinsen verzinst werden. Zinszahlungen zweimal mit 5 % pro Jahr anstelle von einmal mit 10 % zu erhalten, kann einen erheblichen Unterschied machen. Natürlich kannst du im Allgemeinen die Zinsperiode deiner Investitionen nicht wählen. Aber es ist trotzdem interessant zu wissen!

Zinseszinseffekte

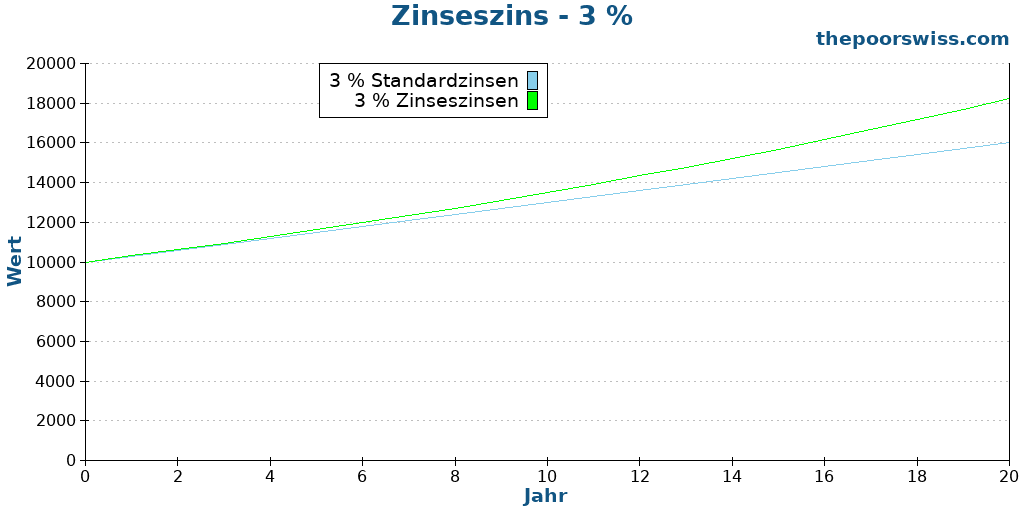

Hier ist, wie das in einem Diagramm für visuellere Menschen aussieht. Hier ist der Unterschied zwischen 3 % Standardzinsen und 3 % Zinseszinsen über 20 Jahre:

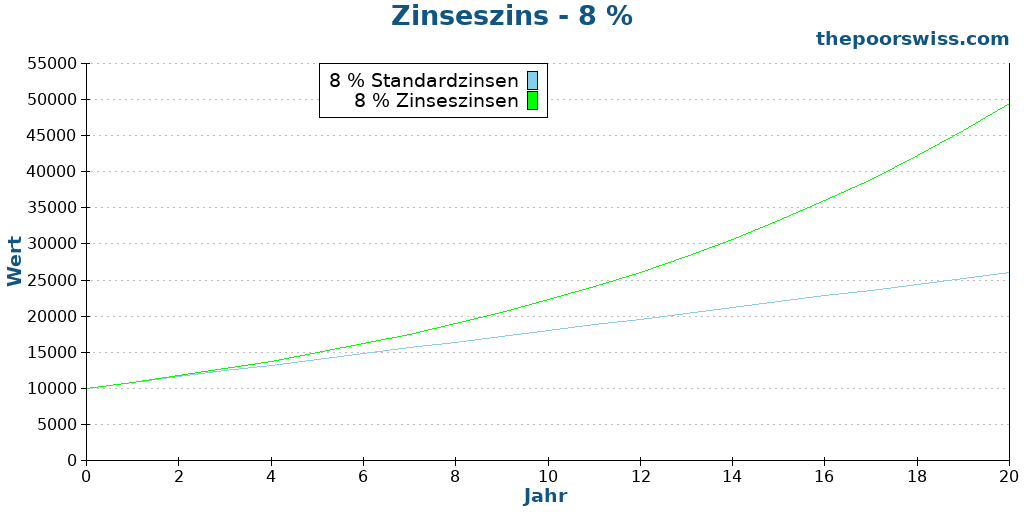

Wir können sehen, dass selbst bei einem kleinen Zinssatz der Unterschied in der Verzinsung recht wesentlich ist. Wenn wir den Zinssatz auf 8 % erhöhen:

Der Unterschied ist viel dramatischer bei einem höheren Zinssatz. Das stellt gut dar, was die Leute die Magie des Zinseszinseffekts nennen!

Magie des Zinseszinseffekts

Die Magie des Zinseszinseffekts, wie viele Leute es nennen, geschieht langfristig. Zum Beispiel werden 10.000 Dollar mit 10 % jährlichen Zinsen nach 30 Jahren auf 174.494 Dollar anwachsen. Wenn du langfristig sparst, ist das unglaublich.

Und es wird noch unglaublicher, wenn du Beiträge zum Konto über die Jahre berücksichtigst. Wenn du zum Beispiel 200 Dollar pro Monat zu dem vorherigen Beispiel hinzufügst, wirst du nach 30 Jahren 569.279 Dollar haben. Und du wirst nur 82.000 Dollar beigetragen haben. Das ist fast ein Gewinn von 500.000 Dollar über 30 Jahre. Das ist nicht schlecht.

Der Zinseszins hängt stark davon ab, frühzeitig mit dem Investieren zu beginnen. Je früher du anfängst, desto einfacher wird es, mit dem Zinseszinseffekt erhebliche Renditen zu erzielen. Der Zinseszins ist einer der Gründe, warum du frühzeitig mit dem Investieren beginnen solltest.

Die 72er-Regel

Du hast vielleicht schon von der 72er-Regel gehört. Es ist eine einfache Näherung, mit der du abschätzen kannst, wann sich das Kapital basierend auf den jährlichen Renditen verdoppelt hat. Die Regel ist relativ einfach: Teile 72 durch die jährlichen Renditen, was zu der Anzahl der Jahre führt, die notwendig sind, um dein Kapital zu verdoppeln.

Wenn du zum Beispiel 10 % jährliche Renditen hast, sollte es sich nach 7,2 Jahren verdoppeln. Natürlich ist es nur eine Näherung, die reale Zahl beträgt 7,27 Jahre. Aber es ist eine einigermaßen gute Näherung. Hier ist der Vergleich zwischen der 72er-Regel und der realen Antwort, gerundet, für einige Renditen:

| Rendite | 72er-Regel | Real |

| 2% | 36 | 35.00 |

| 3% | 24 | 23.45 |

| 5% | 14.4 | 14.21 |

| 10% | 7.2 | 7.27 |

| 20% | 3.6 | 3.80 |

| 25% | 2.88 | 3.11 |

| 50% | 1.44 | 1.71 |

| 75% | 0.96 | 1.24 |

| 100% | 0.72 | 1.00 |

Wir können beobachten, dass die Näherung für kleine Zahlen wirklich gut ist. Aber es wird immer schlechter, je größer die Renditen sind. Manche Leute bevorzugen die Verwendung der 69,3er-Regel, die manchmal für kleine Zahlen etwas genauer ist. Aber es ist weniger bequem!

Die Verwendung dieser Regel für Anlagerenditen ist jedoch in Ordnung, da wir nicht mehr als 10 % jährliche Renditen erwarten sollten. Es ist viel einfacher, als log(2)/log(1+Rendite) im Kopf zu berechnen, oder?

Zinseszins am Aktienmarkt

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Die meisten Leute sprechen über den Zinseszinseffekt von Aktienmarktrenditen. Der Aktienmarkt verzinst sich jedoch nicht. Ein Zinseszins behält konstant den gleichen Zinssatz bei. Der Aktienmarkt ist viel volatiler. Und es wird einige Tage und Monate geben, in denen dein Portfolio im Minus ist. Und das ist in Ordnung.

Der Hauptunterschied besteht bei negativen Jahren. Wenn dein Portfolio ein Jahr um 10 % sinkt und im nächsten Jahr um 10 % steigt, ist es immer noch im Minus. Dieser Unterschied besteht darin, dass 10 % von 90 % des ursprünglichen Portfolios nur 9 % und nicht 10 % sind. Es macht es schwierig, über Zinseszinseffekte am Aktienmarkt zu sprechen.

Langfristig können die Auswirkungen des Aktienmarktes als Zinseszins beschrieben werden. Wenn du eine realistische jährliche Rendite langfristig verwendest, kannst du den Zinseszins und die 72er-Regel verwenden, um deine Aktienmarktrenditen zu beschreiben. Du musst dir bewusst sein, dass dies nicht dasselbe ist.

Zinseszins ist nicht immer gut

Manchmal kann der Zinseszins auch zu deinem Nachteil spielen! Tatsächlich sind dein Bankkonto und deine Aktienmarktrenditen nicht die einzigen Dinge, die sich verzinsen können. Deine Kreditkartenschulden verzinsen sich auf die gleiche Weise.

Kreditkartenguthaben haben sehr hohe Zinsen, oft mehr als 10 %. Und sie verzinsen sich täglich. Wir haben zuvor gesehen, dass die Auswirkungen umso stärker sind, je häufiger sich die Zinsen verzinsen. Das gilt sehr real für Kreditkartenschulden. Negativer Zinseszins ist, wie Kreditkartenunternehmen viel Geld verdienen. Wenn du zum Beispiel eine Kreditkartenschuld von 5000 Dollar mit einem jährlichen Zinssatz von 12 % hast, werden daraus nach fünf Jahren 9.110 Dollar, wenn du sie nicht bezahlst!

Die Magie der Zinseszinseffekte kann auch gegen dich spielen. Du solltest niemals verzinsliche Schulden mit einem hohen jährlichen Zinssatz haben!

Ein weiteres Beispiel ist, dass sich auch die Währungsinflation verzinst. Das bedeutet, dass sich eine Inflationsrate von 3 % auch Jahr für Jahr verzinst. Nach zehn Jahren werden es nicht 30 %, sondern 34,4 % sein. Es macht die Bekämpfung der Inflation noch schwieriger, da sie sich verzinst!

FAQ

Was ist Zinseszins?

Der Zinseszins ist eine Art der Berechnung von Zinsen, die nicht nur auf dem Kapital basiert, sondern auch auf zuvor verdienten Zinsen.

Warum ist der Zinseszins so toll?

Der Zinseszins erhöht dein Geld viel schneller als Standardzinsen. Der Zinseszins macht das Investieren viel interessanter.

Was ist die 72er-Regel?

Die 72er-Regel besagt, dass du, wenn du 72 durch den Zinssatz eines Instruments teilst, weißt, in wie vielen Jahren sich dein Kapital verdoppeln wird. Zum Beispiel werden Renditen von 8 % pro Jahr deine Investition alle neun Jahre verdoppeln. Diese Regel ist nur eine Faustregel, da es sich um eine Schätzung handelt, nicht um die reale Anzahl von Jahren.

Schlussfolgerung

Der Zinseszins ist ein mächtiges Werkzeug, das dir helfen wird, finanzielle Unabhängigkeit zu erreichen.

Es ist keine Magie. Es ist nur Mathematik. Aber es lässt sich nicht leugnen, dass seine Auswirkungen sehr mächtig sind. Es wird dein Geld schneller wachsen lassen als mit Standardzinsen. Und es ist wichtig zu wissen, wie das in der Praxis funktioniert. Aufgrund seiner Funktionsweise ist es notwendig, frühzeitig mit dem Investieren zu beginnen!

Wenn sich etwas verzinst, kannst du die 72er-Regel verwenden, um abzuschätzen, wann sich der Wert verdoppeln wird. Wir können den Zinseszins langfristig auf den Aktienmarkt anwenden, auch wenn er sich nicht so verzinst, wie es ein Bankkonto tun würde. Schließlich, auch wenn der Zinseszins großartig ist, kann er auch gegen dich spielen! Deine Kreditkartenschulden werden sich auch verzinsen!

Was hältst du vom Zinseszins?

Mehr zum Lesen

Wie funktionieren Anleihen und Anleihefonds?

Anleihen vs. Anleihefonds. Erfahren Sie mehr über die wichtigsten Unterschiede zwischen dem Halten einzelner Anleihen und dem Investieren in Anleihefonds und welche Option für Ihr Portfolio besser geeignet ist.

Wer ist Warren Buffett? Der Mann und Seine Investitionen

Wer ist das Orakel von Omaha? Erfahre mehr über Warren Buffett, seine Anlagephilosophie und wie seine Strategien dir helfen können, ein besserer Investor zu werden.

Der Aktienmarkt und die Wirtschaft: Sie sind nicht dasselbe

Sie sind nicht dasselbe. Erfahre, warum die Börse nicht die Wirtschaft ist und warum Aktien steigen können, selbst wenn die Wirtschaft Schwierigkeiten hat.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

An den Liniendiagrammen merkt man, dass sich Langzeitanlagen besonders lohnen aufgrund des Zinseszinseffektes. Beitrag ist übersichtlich und klar verständlich gelungen. Fehlt nur noch der Zinseszins Rechner.

Danke für dein Feedback. Brauchen wir wirklich noch einen weiteren Zinseszinsrechner?