Alles, was Sie über die Trinity-Studie wissen müssen

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie an einem Vorruhestand interessiert sind, haben Sie wahrscheinlich schon von der 4 %-Regel gehört. Diese Regel besagt, dass Sie, wenn Sie jährlich 4 % Ihres Portfolios abheben, Ihre Abhebungen 30 Jahre lang aufrechterhalten können. Aber wissen Sie auch, woher sie kommt? Wenn Sie viel darüber gelesen haben, haben Sie wahrscheinlich von der Trinity-Studie gehört. Mit dieser Studie hat alles angefangen.

Aber wissen Sie, was die Trinitätsstudie ist? Höchstwahrscheinlich nicht. Viele Dinge, die Leute über die Trinity-Studie sagen, sind nicht richtig. Viele Leute, die über diese Studie sprechen, haben nicht einmal die Originalarbeit gelesen.

Diese Studie hat nichts Mystisches an sich. Es handelt sich lediglich um eine Forschungsarbeit von drei Professoren der Trinity-Universität. Daher auch der Name.

Und wissen Sie, dass das nichts mit dem Vorruhestand zu tun hat? Warum ist es also der Eckpfeiler der meisten Artikel über den Vorruhestand?

In diesem Artikel erläutere ich dieses Papier und was es genau ist! Zunächst sehen wir uns an, was sich im Inneren der Trinity-Studie befindet. Und auch, was uns diese Daten zeigen. Und schließlich sehen wir, was die Leute bei der Diskussion über die Studie falsch verstehen.

Die Trinity-Studie

Wie ich bereits sagte, handelt es sich bei der Trinity-Studie um ein Forschungspapier aus dem Jahr 1998. Es wurde von drei Professoren der Trinity University verfasst, Philip L. Cooley, Carl M. Hubbard und Daniel T. Walz. Der eigentliche Name des Artikels lautet „Retirement Savings: Die Wahl einer nachhaltigen Entnahmerate“.

Sie wurde nur aufgrund der Universität, von der sie stammte, als Trinity-Studie bezeichnet. Und wahrscheinlich auch, weil der Name des Papiers zu lang ist!

In dieser Studie werden die Erfolgsquoten verschiedener Anlageportfolios für verschiedene Zeiträume mit unterschiedlichen Entnahmeraten untersucht.

Es ist erwähnenswert, dass dieses Papier nicht das erste war, das die 4%-Regel erwähnte. Tatsächlich begann es einige Jahre zuvor, 1994, mit einem Papier von William Bengen.

Sie haben fünf verschiedene Portfolios unter die Lupe genommen:

- 100% Bestände

- 75% Aktien und 25% Anleihen

- 50% Aktien und 50% Anleihen

- 25% Aktien und 75% Anleihen

- 100% Anleihen

Sie haben vier verschiedene Epochen erforscht:

- 15 Jahre

- 20 Jahre

- 25 Jahre

- 30 Jahre

Sie haben Entnahmeraten von 3 % bis 12 % getestet. Die Entnahmerate gibt an, wie viel Sie jedes Jahr aus Ihrem Portfolio entnehmen.

Wenn wir über Erfolgsquoten sprechen, müssen wir definieren, was Erfolg ist. Für diese Studie bedeutet Erfolg, die Simulation mit einem positiven Geldbetrag zu beenden. Zum Beispiel ist 1 USD ein Erfolg, wie eine Million USD. Manche glauben, dass es dabei um die Erhaltung ihres Kapitals geht, aber das sind zwei sehr unterschiedliche Erfolgsdefinitionen.

Es ist wichtig, dass die Entnahmen auf der Grundlage des Anfangswerts Ihres Portfolios erfolgen. Wenn Ihr Portefeuille im ersten Jahr um 10 % wächst, können Sie immer noch den gleichen Betrag wie im ersten Jahr abheben. Sie erhöhen Ihren Entnahmebetrag nicht mit Ihrem Portfolio. Das Einzige, was Sie anpassen, ist, dass Sie Ihre Ausgaben an die Inflation anpassen. Die Inflation ist der einzige Anstieg, der in der Studie berücksichtigt wird!

Die Nichtberücksichtigung der Inflation würde die Ergebnisse der Studie völlig verändern!

Die Ergebnisse – Erfolgsquoten

Das Forschungspapier enthält mehrere interessante Ergebnisse.

Sie untersuchten zunächst die Erfolgsquoten über 50 Jahre und über 70 Jahre. Wir müssen bedenken, dass es sich um ein altes Papier aus dem Jahr 1998 handelt. Der von ihnen untersuchte Zeitraum reichte von 1926 bis 1995. Sie wurde seit mehr als 25 Jahren nicht mehr aktualisiert.

Das spannendste Ergebnis für mich sind die inflationsbereinigten Erfolgsquoten über den gesamten Zeitraum. Sie berechneten die Erfolgsquote für jeden möglichen Zeitraum der 70 Jahre. Erfolg ist definiert als das Vorhandensein von Geld nach Ablauf der Laufzeit.

Wenn Sie zum Beispiel am Ende noch 10 % Ihres Portfolios haben, gilt dies als Erfolg.

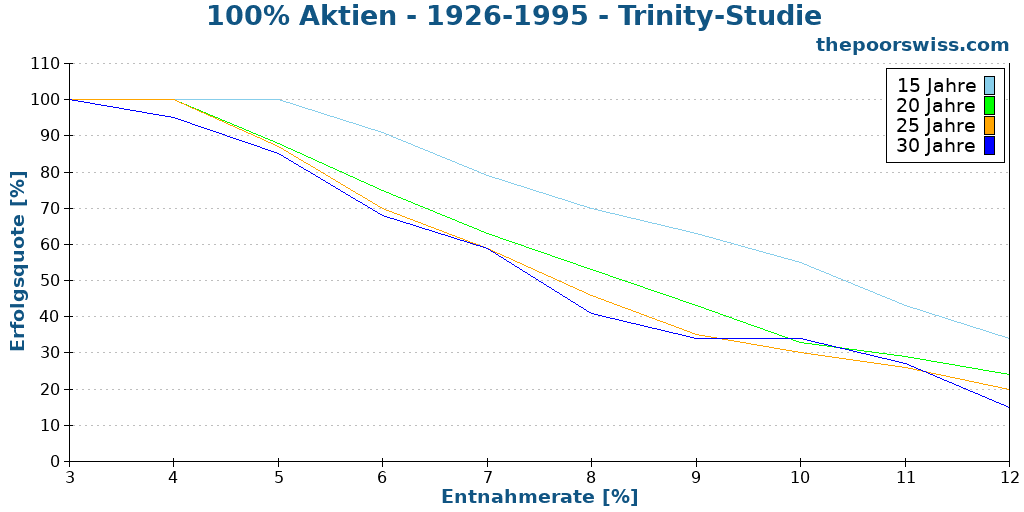

Portfolio aus 100% Aktien

In der Studie wurden verschiedene Entnahmeraten simuliert. Die Entnahmerate gibt an, wie viel (in Prozent) von Ihrem ursprünglichen Portfolio Sie jährlich entnehmen.

Zur Veranschaulichung sind hier die ursprünglichen Ergebnisse für ein Portfolio aus 100 % Aktien aufgeführt

| 100% Bestände | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% |

|---|---|---|---|---|---|---|---|---|---|---|

| 15 Jahre | 100 | 100 | 100 | 91 | 79 | 70 | 63 | 55 | 43 | 34 |

| 20 Jahre | 100 | 100 | 88 | 75 | 63 | 53 | 43 | 33 | 29 | 24 |

| 25 Jahre | 100 | 100 | 87 | 70 | 59 | 46 | 35 | 30 | 26 | 20 |

| 30 Jahre | 100 | 95 | 85 | 68 | 59 | 41 | 34 | 34 | 27 | 15 |

Oder wenn Sie etwas Visuelles bevorzugen:

Erwartungsgemäß hat eine höhere Rücknahmequote eine niedrigere Erfolgsquote. Eine höhere Entnahmequote bedeutet nämlich, dass Sie jedes Jahr mehr Geld abheben. Die 4 %-Regel beruht auf der Tatsache, dass selbst nach 30 Jahren, in denen Sie 4 % Ihres ursprünglichen Portfolios abheben, die Erfolgsquote immer noch 95 % beträgt. Und damit war die 4%-Regel geboren!

Wir können auch sehen, dass die Erfolgsquoten nach 6 % recht schnell abnehmen. Eine Entnahmerate von 8 % hat eine Erfolgschance von weniger als 50 %. Niemand sollte seinen Ruhestand auf eine so hohe Entnahmequote setzen.

Andererseits haben bei einem kurzfristigen Fall von 15 Jahren 8 % immer noch eine Erfolgschance von 70 %. Es ist mehr, als ich dachte.

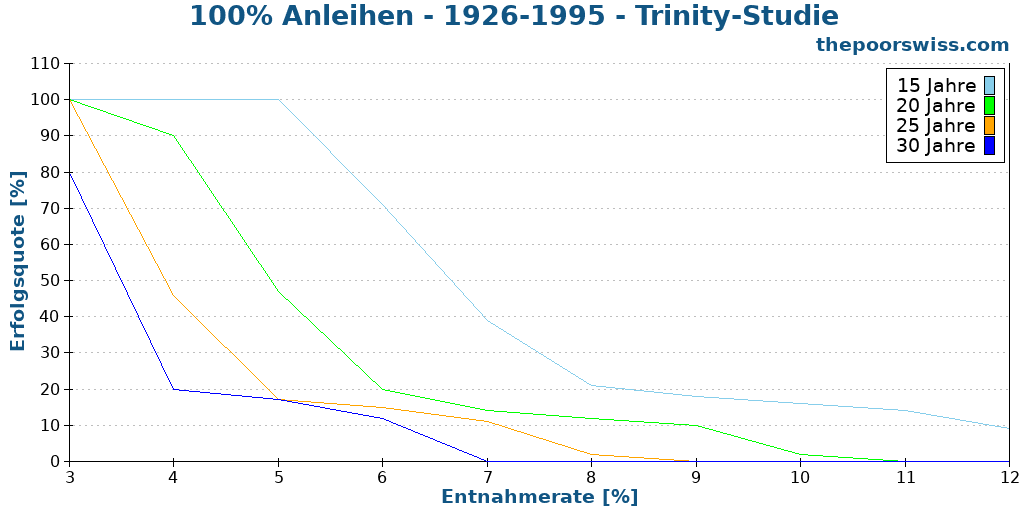

Portfolio aus 100% Anleihen

Wir können auch sehen, was passiert, wenn wir nur Anleihen haben:

| 100% Anleihen | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% |

|---|---|---|---|---|---|---|---|---|---|---|

| 15 Jahre | 100 | 100 | 100 | 71 | 39 | 21 | 18 | 16 | 14 | 9 |

| 20 Jahre | 100 | 90 | 47 | 20 | 14 | 12 | 10 | 2 | 0 | 0 |

| 25 Jahre | 100 | 46 | 17 | 15 | 11 | 2 | 0 | 0 | 0 | 0 |

| 30 Jahre | 80 | 20 | 17 | 12 | 0 | 0 | 0 | 0 | 0 | 0 |

Und wieder einmal in einer schönen Grafik:

Wie wir sehen können, ist es viel schlechter als ein 100%iges Aktienportfolio. Selbst bei einer Entnahmerate von 4 % beträgt Ihre Erfolgschance weniger als 25 %. Das liegt daran, dass die Renditen von Anleihen mager sind. Sie werden also jedes Jahr mehr Geld abheben als Sie bekommen.

Auch wenn viele glauben, dass Anleihen sicherer sind als Aktien, ist dies nicht immer der Fall. Anleihen können in manchen Situationen recht volatil sein. Der Grund dafür ist, dass Anleihen komplizierter sind als Aktien. Und viele Menschen übersehen diese Komplexität.

Ich werde nicht alle Originalergebnisse zeigen. Aber sie sind alle in der Zeitung zu finden. Lesen Sie die Zeitung, um die Einzelheiten zu erfahren.

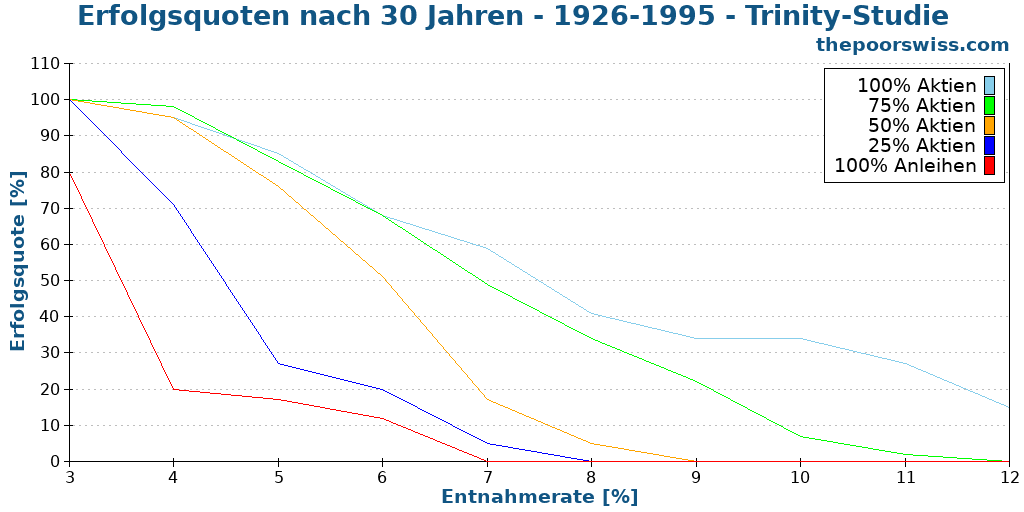

Vergleich von Portfolios

Ich dachte, es wäre auch interessant, die verschiedenen Portfolios direkt miteinander zu vergleichen. Die Studie tut dies nicht direkt, aber die Daten sind verfügbar, also habe ich es für Sie getan!

Was uns interessiert, ist die Erfolgsquote über 30 Jahre. Das ist die Mindestdauer, die wir einplanen sollten. Ich wünschte, die Studie würde den Test mindestens 40 Jahre lang durchführen.

Hier sind die Ergebnisse für jedes Portfolio:

| Portfolio | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% |

|---|---|---|---|---|---|---|---|---|---|---|

| 100% Bestände | 100 | 95 | 85 | 68 | 59 | 41 | 34 | 34 | 27 | 15 |

| 75% Bestände | 100 | 98 | 83 | 68 | 49 | 34 | 22 | 7 | 2 | 0 |

| 50% Bestände | 100 | 95 | 76 | 51 | 17 | 5 | 0 | 0 | 0 | 0 |

| 25% Bestände | 100 | 71 | 27 | 20 | 5 | 0 | 0 | 0 | 0 | 0 |

| 100% Anleihen | 80 | 20 | 17 | 12 | 0 | 0 | 0 | 0 | 0 | 0 |

Und hier sind die Ergebnisse in einem Diagramm:

Diese Grafik ist faszinierend! Wir können mehrere wichtige Punkte erkennen.

Zuallererst brauchen Sie Vorräte! Um Ihren Lebensstil aufrechtzuerhalten, benötigen Sie einen hohen Anteil an Aktien. Sofern Sie nicht eine Entnahmerate von weniger als 3 % planen, müssen Sie mindestens 50 % Aktien in Ihrem Portfolio haben.

Es zeigt sich, dass die beiden besten Portfolios das 100%ige Aktienportfolio und das 75%ige Aktienportfolio sind. Bei einem niedrigen Entnahmesatz ist es von Vorteil, 25 % Anleihen zu haben. Wenn Sie jedoch eine höhere Entnahmequote (ab 6 %) wünschen, müssen Sie sich für die 100 %-Aktien entscheiden.

Wenn Ihr Ziel eine Erfolgsquote von mindestens 75 % ist, können Sie sich eine Entnahmequote von 5 % leisten. Wenn Sie jedoch eher konservativ sind und eine Erfolgsquote von 90 % anstreben, werden Sie eine Entnahmerate von 4 % wählen. Daher die 4%-Regel!

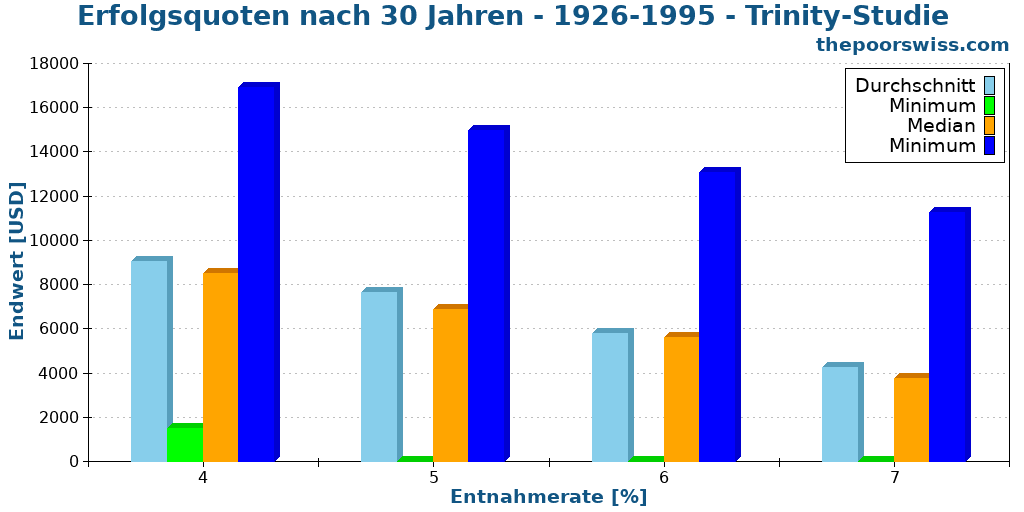

Die Ergebnisse – Endwerte

Es gibt noch einen weiteren interessanten Aspekt in der Forschung. Die Autoren haben nämlich überprüft, wie hoch der Wert des Portfolios nach jedem Zeitraum war. Diese werden als Endwerte bezeichnet. Dies gibt einen guten Eindruck davon, wie sicher eine Abhebungsrate ist.

Der Endwert gibt an, wie viel Geld nach dem gesamten Zeitraum im Portfolio verbleibt. Alle Portfolios beginnen bei 1000 USD. Und sie haben verschiedene Abhebungsraten ausprobiert.

Leider werden in der Studie nur die Endwerte von drei Portfolios angegeben:

- 75% der Bestände

- 50% der Bestände

- 25% der Bestände

Ich hätte mir die Ergebnisse mit dem 100%igen Aktienportfolio gewünscht. Aber es ist schon interessant.

Auch diese Werte werden aus den Simulationen ohne Inflation gemeldet. Sie sollten also mit den Ergebnissen ohne Inflation verglichen werden, nicht mit den inflationsbereinigten Ergebnissen. Das ist ein wenig traurig, denn Ergebnisse, die nicht inflationsbereinigt sind, sind nicht sehr wertvoll.

Portfolio aus 75% Aktien

Hier sind die Endwerte für ein Portfolio von 75% Aktien. Ich denke, dies ist das interessanteste der Mappe.

| 75% Bestände | 4% | 5% | 6% | 7% |

|---|---|---|---|---|

| Durchschnitt | 9031 | 7367 | 5779 | 4262 |

| Minimum | 1497 | 0 | 0 | 0 |

| Median | 8515 | 6868 | 5586 | 3745 |

| Maximum | 16893 | 14980 | 13067 | 11245 |

Und die gleichen Daten in grafischer Form:

Wie zu erwarten, sinken die Endwerte mit steigender Entnahmerate. Diese Tatsache ist sehr sinnvoll, da Sie mehr Geld abheben.

Interessanterweise ist bei diesem Portfolio und der Entnahmerate von 4 % der Mindestendwert immer noch höher als der Anfangswert. Das bedeutet, dass Sie im schlimmsten Fall über 30 Jahre hinweg 40 % verdient haben, ohne etwas zu investieren! Ich finde das schon sehr schön.

Und die maximalen Endwerte sind wirklich beeindruckend. Im besten Fall, bei einer 4%igen Auszahlung, werden Sie am Ende fast 19’000 USD haben. Dieser Endwert ist unglaublich, wenn man bedenkt, dass Sie von Ihrem Portfolio leben.

Und selbst bei einer hohen Entnahmerate von 7 % liegt der Durchschnitt immer noch bei 4000 $. Dieser Durchschnitt ist immer noch viermal so hoch wie der Ausgangswert. Das ist schon ein tolles Ergebnis. Andererseits kann das Minimum gleich Null sein! Im Falle einer Nullrunde gerät man in eine schlechte Situation, in der man seinen Lebensstil nicht mehr aufrechterhalten kann.

Im Durchschnitt haben Sie auch nach 30 Jahren noch eine Menge Geld. Das bedeutet, dass Sie dies unter den richtigen Bedingungen wahrscheinlich für immer beibehalten können.

Die Schlussfolgerungen der Studie

Das Papier endet mit einigen interessanten Schlussfolgerungen, wie jeder gute Artikel enden sollte!

Zunächst sollte offensichtlich sein, dass, wenn Ihr Portfolio für einen langen Zeitraum Ihren Lebensstil aufrechterhalten muss, Sie eine niedrigere Entnahmerate benötigen. Wenn Sie Ihre Entnahmerateverringern, erhöht sich Ihre Erfolgsquote. Sie werden nicht in der Lage sein, eine Entnahmerate von 10 % länger als 20 Jahre zu halten.

Zweitens tragen Anleihen dazu bei, die Erfolgssicherheit bei niedrigen bis durchschnittlichen Entnahmeraten zu erhöhen. Aber sie schmälern die Rendite Ihres Portfolios erheblich. Anleihen sind also nicht hilfreich, wenn Sie höhere Entnahmeraten verwenden. Aber sie werden wahrscheinlich die Volatilität Ihres Portfolios verringern. Somit könnten Anleihen gegen das Risiko von Renditeschwankungen helfen.

Des Weiteren erschwert die Inflation die Aufrechterhaltung Ihrer Ausgaben erheblich. Wenn Sie wissen, dass Ihr Lebensstil nicht der Inflation unterliegt, können Sie eine viel höhere Entnahmerate wählen. Das Problem mit der Inflation ist, dass Ihre reale Entnahmerate jedes Jahr steigt, da Ihre Ausgaben zunehmen werden.

Abschließend ist festzuhalten, dass, wenn Sie einen signifikanten Anteil an Aktien in Ihrem Portfolio haben, Sie sich höhere Entnahmeraten leisten können. Es ist sogar wahrscheinlich, dass Sie am Ende viel mehr Geld haben, als Sie am Anfang hatten. Dies ist interessant, wenn Sie vorhaben, bei Ihrem Ableben viel Geld an Ihre Erben (oder an wohltätige Organisationen) zu verschenken.

Sobald Sie Ihre Zielentnahmequote kennen, können Sie Ihre finanzielle Unabhängigkeit (FI) berechnen.

Missverständnisse über die Trinity-Studie

Einige Dinge, die ich über die Trinitätsstudie gelesen habe, sind falsch. Ich möchte mit einigen dieser Missverständnisse aufräumen.

Erstens: Die Trinity-Studie hat nichts mit Frühverrentung zu tun! Die Autoren haben sie mit Blick auf den normalen Ruhestand erstellt. Deshalb haben sie auch nach mehr als 30 Jahren keine Erfolgsquoten untersucht. Wenn Sie also mit 30 Jahren in Rente gehen wollen, müssen Sie mehr als 30 Jahre einplanen!

Noch wichtiger ist, dass die Trinity-Studie nicht besagt, dass Ihr Geld ewig reichen wird! Viele Menschen glauben, dass die 4%-Regel aus der Studie bedeutet, dass sie ihr Nettovermögen für immer erhalten können. Aber darum geht es in der Studie nicht.

In der Trinity-Studie wurde nicht untersucht, wie hoch die Erfolgsquote ist, wenn man seinen Lebensstil dauerhaft beibehält. Es wurde nur getestet, ob nach einer gewissen Zeit noch etwas übrig war. Wenn Sie nach 30 Jahren von einer Million 1000 USD haben, ist das aus Sicht der Studie immer noch ein Erfolg. Außerdem handelt es sich nur um eine Erfolgsquote.

Außerdem scheinen viele Leute zu ignorieren, dass die Trinity-Studie über 20 Jahre alt ist! Dieses Alter bedeutet natürlich nicht, dass sie falsch ist. Dies muss jedoch berücksichtigt werden.

Wir müssen auch bedenken, dass Trinity nur den S&P 500 Index verwendet. Sie gilt nicht für einen Börsenindex. Er wird sehr gut in einem breiten US-Index funktionieren. Das bedeutet aber auch, dass wir die Ergebnisse nicht für jedes Land extrapolieren können. Für andere Börsenindizes müssen wir die Experimente wiederholen.

Niemand spricht über die Endwerte der Portfolios. Die Leute sagen, dass sie das 30 Jahre lang durchhalten können. Aber nach 30 Jahren werden Sie wahrscheinlich viel mehr Geld haben als zu Beginn. Dieses Ergebnis ist signifikant. Denn das zeigt, dass Sie es länger durchhalten könnten, und das zeigt auch, dass Sie eine höhere Entnahmequote hätten verwenden können, als Sie dachten.

Schließlich berufen sich viele Menschen auf die 4 %-Regel, unabhängig von dem Portfolio, das sie verwenden wollen. In der Tat zeigt die Studie nur für ein Portfolio mit mindestens 50 % Aktien eine Erfolgsquote von über 90 %. Ein Portfolio mit 100 % Anleihen hat zum Beispiel nur eine Erfolgschance von 20 %!

Wenn Sie ein anderes Portfolio haben, müssen Sie die Simulationen selbst durchführen. Wenn Sie daran interessiert sind, habe ich viele weitere Simulationen durchgeführt und einen Rechner zur Verfügung gestellt. Siehe den nächsten Abschnitt.

Aktualisierte Ergebnisse

Das größte Problem der Trinity-Studie ist, dass sie ziemlich veraltet ist.

Glücklicherweise liegen uns jetzt aktuellere Daten vom Aktienmarkt vor. Wir können also die Simulationen wiederholen. Und da ich gerne programmiere, habe ich beschlossen, es selbst zu tun.

Ich habe Börsendaten von 1871 bis 2021 gesammelt und die Experimente erneut durchgeführt. Sie können die aktualisierten Ergebnisse der Trinity-Studie für 2020 lesen. Wir werden sehen, ob die Trinity-Studie auch für längere Simulationszeiträume gilt.

Und wenn Sie selbst einige Simulationen durchführen möchten, habe ich einen Rechner für die Trinity-Studie für Sie erstellt.

Weitere Simulationen

Ich habe auch einige andere Simulationen mit dieser Fülle von Daten durchgeführt:

- Wiederherstellung des Gleichgewichts im Ruhestand

- Die Trinity-Studie der letzten Jahre

- Ruhestand mit Schweizer Aktien

- Die Trinity-Studie und niedrige Renditen

Wenn Sie eine Idee für andere Simulationen haben, lassen Sie es mich wissen!

FAQ

Was ist die Trinity-Studie?

Die Trinity-Studie ist eine Forschungsarbeit von drei Professoren der Trinity-Universität aus dem Jahr 1998. Ihr ursprünglicher Name lautet Retirement Savings: Die Wahl einer nachhaltigen Entnahmequote. Sie zeigt, dass man mit einer Entnahmerate von 4 % 30 Jahre lang einen Lebensstil aufrechterhalten kann.

Was ist die 4%-Regel?

Die 4 % besagen, dass Sie, wenn Sie jedes Jahr 4 % Ihres anfänglichen Portfolios abheben, mehr als 30 Jahre lang davon zehren können. Es ist eine Faustregel, da sie vom Portfolio abhängt und davon, wie lange Sie Ihren Lebensstil aufrechterhalten müssen.

Was sind die Mängel der Trinity-Studie?

Diese Studie deckt nur bis zu 30 Jahre des Ruhestands ab. Dreißig Jahre sind für Frührentner nicht genug, um ihre Pläne darauf auszurichten. Außerdem ist sie bereits zwanzig Jahre alt, und ihre Ergebnisse sollten aktualisiert werden.

Wer hat die 4%-Regel aufgestellt?

William Bengen schlug diese Regel 1994 in seinem Papier „Determining Withdrawal Rates Using Historical Data“ vor. Aber sie wurde später durch das sogenannte Trinity-Studienpapier im Jahr 1998 populär gemacht.

Schlussfolgerung

Die Trinity-Studie ist eine hervorragende Forschungsarbeit mit vielen großartigen Ergebnissen. Aber viele Leute reißen es aus dem Zusammenhang. Und viele Menschen betrachten diese Studie als den heiligen Gral oder die Bibel. Aber es ist doch nur eine Forschungsarbeit!

Wie wir gesehen haben, gibt es viele Dinge, die die Leute bei diesem Papier falsch verstehen. Und ich denke, es ist wichtig, alles wieder ins rechte Licht zu rücken.

Vor allem aber ging es in der Studie nie um den Vorruhestand. Es ging um den normalen Ruhestand mit bis zu 30 Jahren, um die Ausgaben zu decken.

Es geht auch nicht darum, Geld für immer zu erhalten. Es geht um die Erfolgsquoten (nur Wahrscheinlichkeiten!) der Aufrechterhaltung während einer bestimmten Zeitspanne.

Das heißt aber nicht, dass es sich nicht um eine großartige Studie handelt! Im Gegenteil: Die Trinitätsstudie ist faszinierend. Und die 4 %-Regel lässt sich in der Tat als eine hervorragende Entnahmerate ableiten, die Ihr Portfolio mindestens 30 Jahre lang und wahrscheinlich noch länger erhalten kann. Und wir können uns von dieser Studie für den Vorruhestand inspirieren lassen!

Wenn Sie mehr über diese Studie erfahren möchten, lade ich Sie ein, das Papier zu lesen. Das ist wirklich interessant. Und um mehr zu erfahren, sollten Sie meine aktualisierten Ergebnisse der Trinity-Studie lesen.

Ich habe in diesem Blog bereits viel über finanzielle Unabhängigkeit gesprochen. Wenn Sie mehr darüber erfahren möchten, lesen Sie die überzeugenden Gründe, finanziell unabhängig zu werden.

Wussten Sie schon von der Trinity-Studie? Was halten Sie von dieser Studie?

Mehr zum Lesen

Die 6 Arten von FIRE: Welche sind Sie?

Lean, Fat oder Barista FIRE? Entdecke die verschiedenen Arten der finanziellen Unabhängigkeit und finde heraus, welcher FIRE-Stil am besten zu deinen Lebenszielen passt.

Was ist eine ausfallsichere Entnahmerate?

Gibt es eine sichere Entnahmerate? Wir untersuchen, ob es eine „ausfallsichere“ Entnahmerate für den vorzeitigen Ruhestand gibt und wie Sie Ihr Portfolio vor einem Totalausfall schützen können.

Kann man mit einem Robo-Advisor frühzeitig in Rente gehen?

Die meisten Ruhestandssimulationen gehen von DIY-Investitionen und niedrigen Gebühren aus, aber kann man auch mit einem Robo-Advisor und höheren Gebühren früh in Rente gehen? Wir werden es herausfinden!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hätte man nicht zumindest noch mal korrekturlesen können, bevor man einen englischen Artikel einfach maschinenübersetzt?

Wenn z.B. withdrawl rate mit Rückzugsrate statt Entnahmerate und stocks mit Bestände statt Aktien übersetzt werden stört das den Lesefluss doch erheblich.

Vielen Dank für Ihr Feedback, ich werde die Übersetzung dieses Artikels überprüfen und verbessern.