Sollten Sie im Ruhestand ein Bargeldpolster verwenden?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie auf der Grundlage einer sicheren Entnahmerate in den Ruhestand gehen, ziehen Sie Monat für Monat von Ihrem Kapital ab. Das Hauptrisiko besteht darin, dass Ihnen das Geld vor dem Ende Ihres Ruhestandes ausgeht.

Dies ist vor allem dann der Fall, wenn Sie kurz vor einem großen Börsencrash in Rente gehen. Eine schlechte Renditefolge ist ein großes Risiko für Ihren Ruhestand. Eine Möglichkeit, das Risiko zu verringern, besteht darin, die von Ihnen verwendete sichere Entnahmerate zu reduzieren. Das bedeutet aber, dass Sie deutlich mehr Geld ansparen müssen. Es kann auch sein, dass Sie am Ende Ihres Ruhestandes noch viel Geld übrig haben.

Eine weitere Lösung, die viele Menschen in Erwägung ziehen, ist die Frage, ob sie mehr Bargeld halten sollten, um sich gegen dieses Risiko zu schützen. Genau das werden wir heute herausfinden!

Ich habe einige Verwendungen von so genannten Cash-Polstern im Ruhestand simuliert. Wir werden sehen, ob das sinnvoll ist oder nicht.

Das Problem

Das Hauptrisiko im Ruhestand ist eine schlechte Renditeentwicklung. Wenn Sie Ihren Ruhestand kurz vor einem großen Börsencrash beginnen, wird Ihr Portfolio in den ersten Jahren stark leiden. Dadurch wird Ihre effektive Entnahmequote deutlich höher sein als geplant. Und Sie riskieren, dass Ihnen das Geld viel früher ausgeht, als Sie wollten!

Die wichtigste Maßnahme zur Minderung dieses Risikos ist eine konservativere Entnahmerate. Eine Senkung der Entnahmequote kann einen erheblichen Unterschied ausmachen. Durch die Senkung der Entnahmerate erhöht sich jedoch auch die Summe, die Sie bis zum Renteneintritt ansparen müssen, erheblich. Das wiederum bedeutet, dass Sie länger arbeiten müssen.

Viele Menschen glauben, dass ein großes Bargeldpolster vor dem Ruhestand die Erfolgsquote ihres Portfolios erheblich steigern würde. Und sie glauben auch, dass sie damit früher in Rente gehen können.

Wir werden also sehen, wie sich ein Bargeldpolster im Ruhestand verhält.

Simulationen

Um dies herauszufinden, führe ich Simulationen der Trinity-Studie durch. Hierfür verwende ich Daten aus dem S&P 500 Index für die Aktien. Bei den Anleihen werde ich US-Staatsanleihen verwenden.

Ich verwende für diese Simulationen mein eigenes Tool. Wenn Sie sich für das Instrument und die Daten interessieren, sehen Sie sich meinen Artikel Aktualisierte Trinity-Studie an. Ich habe die Unterstützung für Bargeld in mein Tool aufgenommen, um mehr Simulationen zu ermöglichen.

Das Ergebnis der Simulation ist die Erfolgsquote. Erfolg ist definiert, wenn das Geld nicht vor Ende der Simulation ausgeht. Eine Simulation, die mit 1 CHF endet, ist ein Erfolg. Und die Erfolgsquote ist der Prozentsatz der erfolgreichen Simulationen in der Simulationsmenge.

Für diesen Artikel habe ich mehr als 2 Millionen Szenarien durchgespielt!

Verzögerung der Entnahme aus den Vorräten

Die einfachste Idee eines Bargeldpolsters besteht darin, die Entnahme aus Aktien zu verzögern. Das bedeutet, dass Sie in den ersten M Monaten aus dem Bargeld abheben, anstatt aus dem Portfolio zu entnehmen.

Wenn Sie beispielsweise 3000 USD pro Monat ausgeben, könnten Sie 18’000 USD anhäufen (M=6) und nur in den ersten sechs Monaten von diesem Geld abheben. Auf diese Weise würde Ihr Portfolio in den ersten sechs Monaten des Ruhestands wachsen und hätte damit bessere Chancen auf Erfolg im Ruhestand.

Dies ist eine einfache Sichtweise auf ein Bargeldpolster. Aber es ist interessant, mit etwas Kleinem anzufangen.

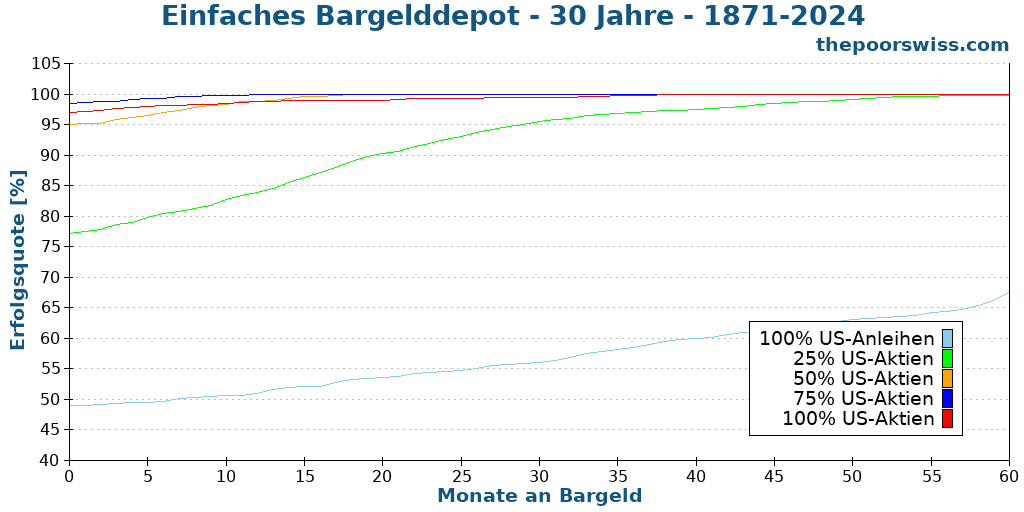

Wir beginnen mit 30 Jahren Ruhestand und einer Entnahmerate von 4 %. Ich simuliere das Hinzufügen eines Cash-Puffers von 0 Monaten (kein Cash-Puffer) bis zu einem Cash-Puffer von 60 Monaten.

Aus diesem Diagramm können wir mehrere Dinge erkennen. Erstens ist es für die Erfolgsquote der verschiedenen Simulationen von Vorteil, wenn man zunächst etwas Bargeld einsetzt. Sie kann sogar ein 25 %-Aktienportfolio von weniger als 80 % auf 100 % Erfolgschancen bringen. Allerdings müssten Sie mehr als 50 Monate an Ausgaben anhäufen. Dies hat einen erheblichen Einfluss darauf, wie lange Sie brauchen, um finanziell unabhängig zu werden und in Rente zu gehen.

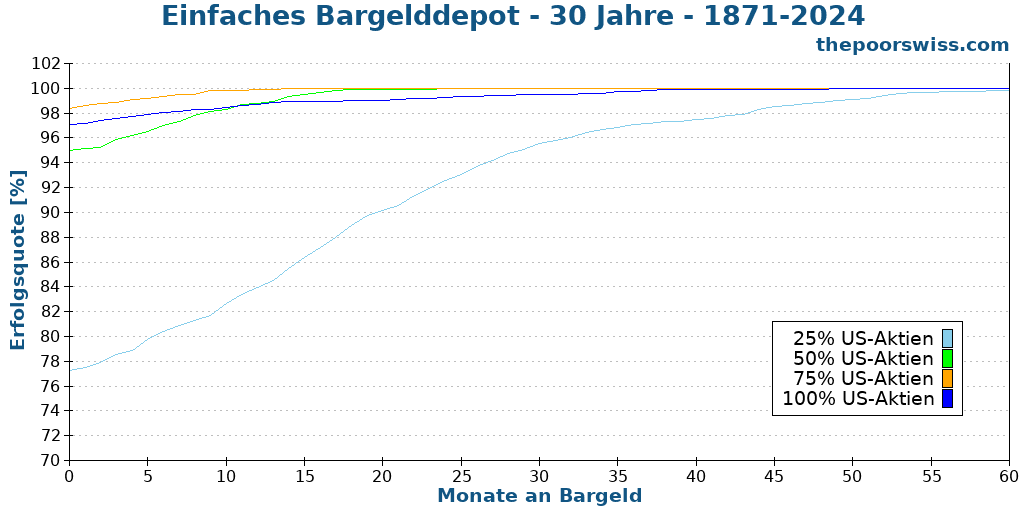

Da die Chancen, mit einem 100 %igen Anleihenportfolio in den Ruhestand zu gehen, sehr gering sind, werde ich diesen Wert aus dem Diagramm entfernen, um es besser lesbar zu machen.

Es zeigt sich, dass ein Bargeldpolster die 4%ige Entnahme erheblich erleichtert. Aber selbst ein Portfolio mit 50 % Aktienanteil hat bereits eine Erfolgschance von mehr als 95 %. Um zu sehen, ob es einen großen Unterschied macht, müssen wir sehen, was passiert, wenn man 40 Jahre im Ruhestand ist.

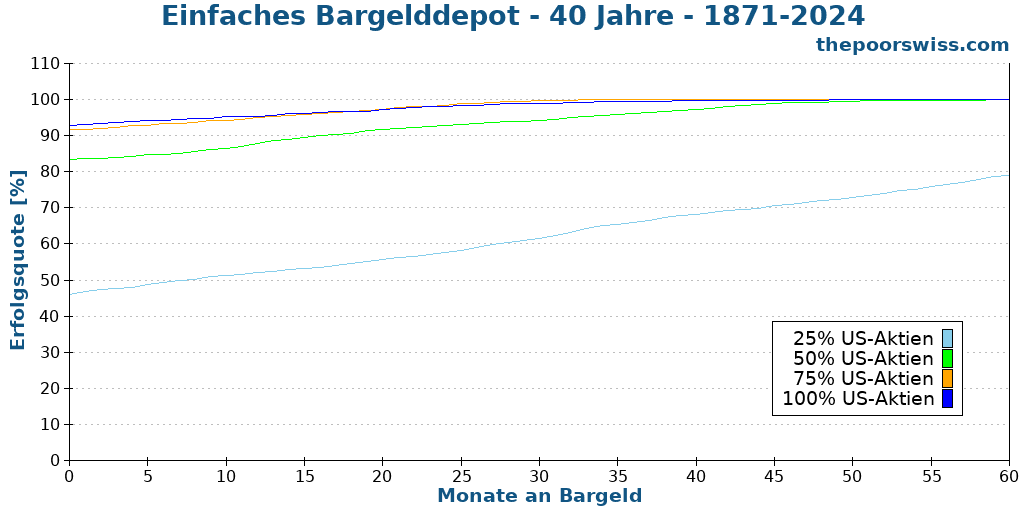

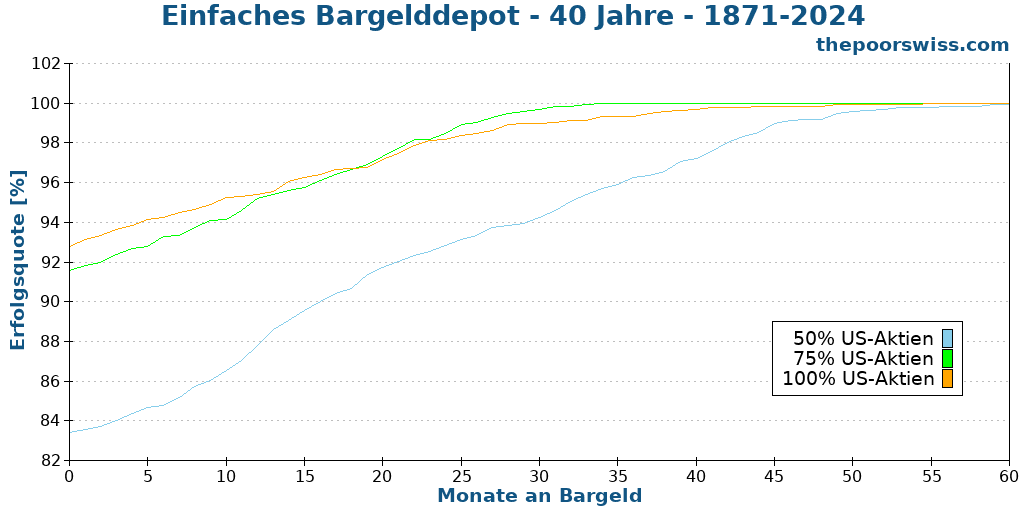

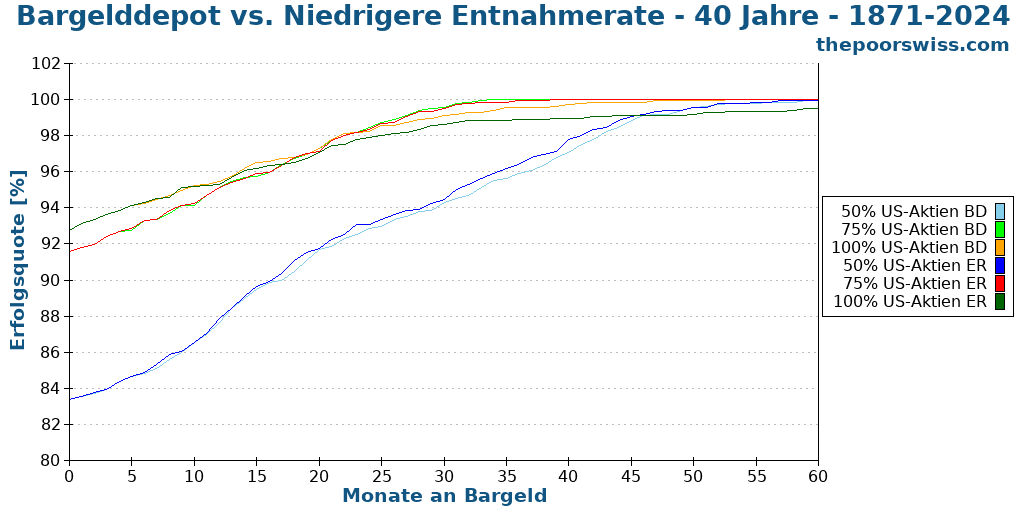

Für einen 40-jährigen Ruhestand müssen wir das 25%ige Aktienportfolio abschaffen.

Interessanterweise kann ein einfaches Bargeldpolster selbst über 40 Jahre hinweg Ihre Erfolgschancen erheblich beeinflussen. Wenn man zum Beispiel einem 75 %- oder 100 %-Aktienportfolio ein 30-monatiges Cash-Polster hinzufügt, steigen die Chancen auf fast 100 %. Dies könnte einigen Menschen helfen, die konservativer sein wollen.

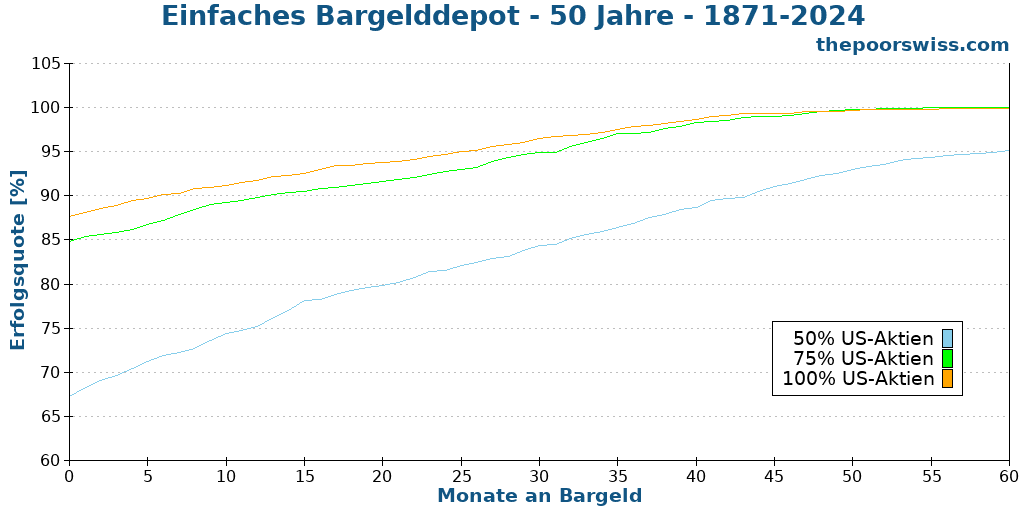

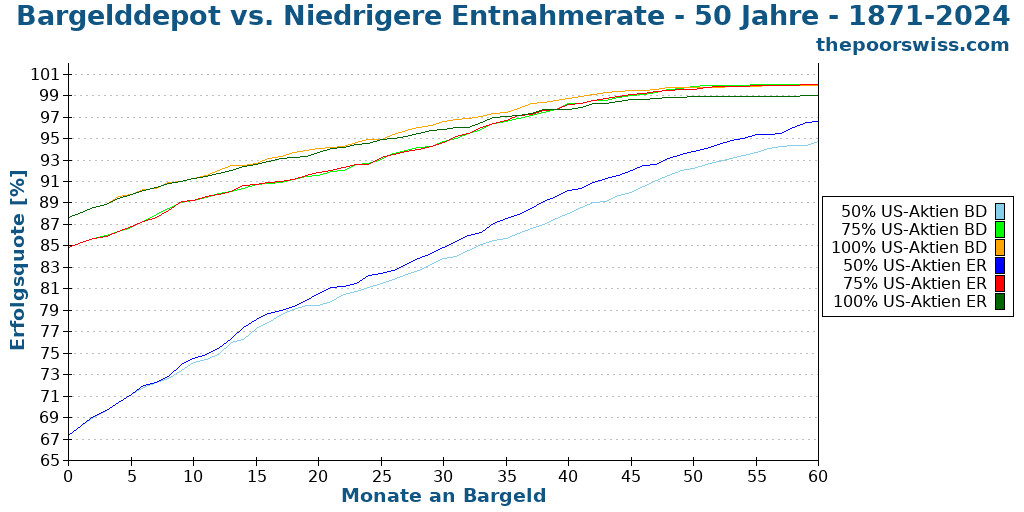

Schließlich betrachten wir 50 Jahre Ruhestand.

Diesmal zeigt sich, dass es mindestens 40 Monate eines Bargeldpolsters bedarf, um bei einer Entnahmerate von 4 % und einem Aktienportfolio von 75 % oder 100 % eine Erfolgschance von 100 % zu erreichen.

Nichtsdestotrotz würde das Hinzufügen eines zwölfmonatigen Bargelddepots zu einem aggressiven Portfolio Ihnen einige Prozentpunkte mehr Chance auf einen erfolgreichen Ruhestand geben. Während dieser Zeit würde das Portfolio ausreichend wachsen, um Ihre Erfolgschancen zu erhöhen.

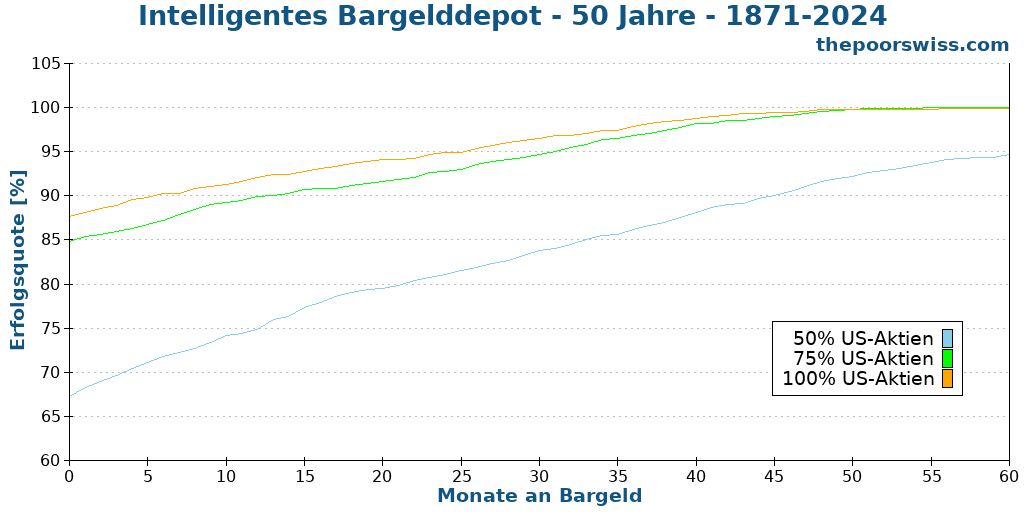

Ein intelligentes Bargeldpolster

Bevor ich diese Simulationen durchführte und diesen Artikel schrieb, dachte ich, dass wir eine klügere Strategie für Bargeldpolster haben könnten. Ich dachte, dass die Nutzung des Bargeldpolsters während der ersten M Monate nicht optimal war.

Meine Idee war es, das Bargeldpolster auf der Grundlage des aktuellen effektiven Entnahmesatzes zu verwenden. Wenn diese Rate höher ist als die erwartete Entnahmerate, würden wir Bargeld entnehmen, andernfalls aus dem Portfolio. Es hat sich jedoch herausgestellt, dass dies nicht wesentlich besser funktioniert als das Abheben von Bargeld, wenn möglich.

Hier sind die Ergebnisse für 50 Jahre mit dem intelligenten Geldpolster:

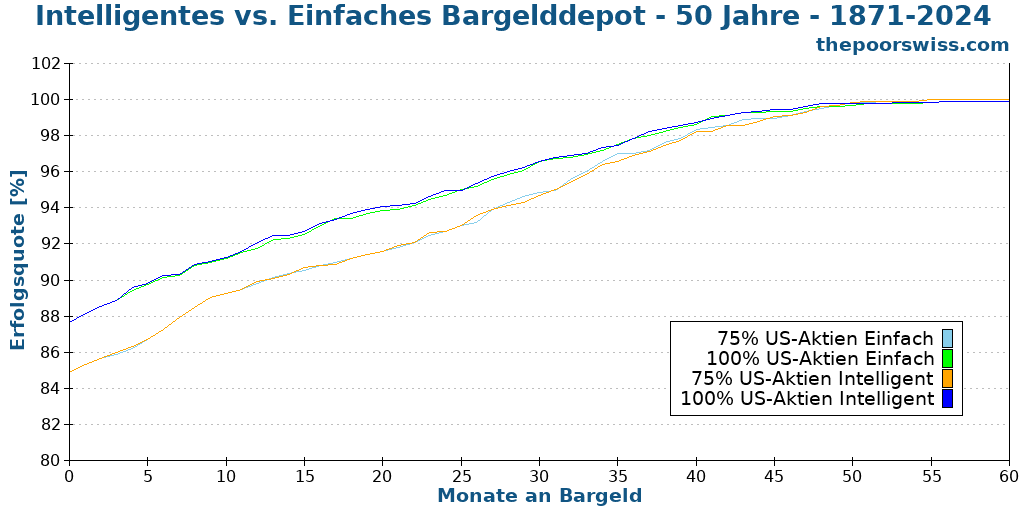

Sie unterscheidet sich nicht wesentlich von den früheren Ergebnissen. Um einen besseren Überblick zu erhalten, habe ich beides in einem Diagramm dargestellt:

Wie Sie sehen können, sind die Unterschiede zwischen den beiden Strategien minimal. Für eine geringe Anzahl von Monaten ist die intelligente Strategie etwas besser. Bei einer großen Anzahl von Monaten ist die einfache Strategie etwas besser. Aber angesichts dieser Unterschiede ist die einfache Strategie besser, weil sie so viel einfacher ist und funktioniert!

Eine andere Lösung, die ich noch nicht umgesetzt habe, die aber zu ähnlichen Ergebnissen führen dürfte, ist die Entnahme von Bargeld nur dann, wenn wir uns in einer anhaltenden Abwärtsbewegung (Bärenmarkt) befinden. Dies dürfte in etwa gleich sein, da die effektive Entnahmequote bei einer Entnahme deutlich höher ist. Der Unterschied wäre, dass wir das gesamte Bargeldpolster während einer Baisse aufbrauchen würden und nicht zu Beginn des Ruhestands. Ich erwarte aber nicht, dass diese Strategie viel besser funktioniert.

Insgesamt scheint also die Strategie, die ersten Monate mit einem Bargeldpolster zu überbrücken, am besten zu funktionieren. Eine klügere Strategie ist nicht erforderlich.

Vergleich mit einer niedrigeren Entnahmerate

Die Anhäufung von Bargeld neben dem Portfolio bedeutet, dass Sie ein höheres Gesamtnettovermögen haben. Und es bedeutet auch, dass Ihre tatsächliche Entnahme auf der Grundlage Ihres Gesamtnettovermögens niedriger sein wird als Ihre geplante Entnahmerate für Ihr Portfolio.

Die Hinzufügung von einigen Monaten Bargeld kann einem anderen Entnahmetarif zugeordnet werden. Zum Beispiel mit einer Entnahmerate von 4 %:

- 12 Monate Bargeldpolster entsprechen einer Entnahmerate von etwa 3,84 %.

- Ein Bargeldpolster für 24 Monate entspricht einer Entnahmerate von 3,70 %.

- 36 Monate Bargeldpolster entsprechen einer Entnahmerate von 3,57 %.

- 48 Monate Bargeldpolster entsprechen einer Entnahmerate von 3,44 %.

- 60 Monate Bargeldpolster entsprechen einer Entnahmerate von etwa 3,33 %.

Was ist der Unterschied zwischen einem Cash-Polster und der Senkung der Abhebungsrate?

Wir können noch einmal mit 30 Jahren Ruhestand beginnen. Wir vergleichen den Aufbau eines Cash-Puffers (CC) von mehreren Monaten mit der Aufstockung Ihres Portfolios um denselben Betrag (Entnahmerate). Die Vergrößerung des Portfolios führt zu einer Senkung der Entnahmequote.

Wie erwartet, ist der Unterschied zwischen diesen beiden Strategien nicht sehr groß. Dennoch können wir zwei interessante Dinge feststellen:

- Bei einem geringen Aktienanteil ist eine niedrigere Entnahmerate fast immer besser als ein Bargeldpolster.

- Bei einem hohen Aktienanteil ist ein Bargeldpolster nur geringfügig besser als eine niedrigere Entnahmerate.

Wir machen das Gleiche noch einmal für 40 Jahre Ruhestand.

Interessanterweise können wir die gleichen Zusammenhänge ab 20 Monaten angesammelter Barmittel beobachten. Davor ist der Unterschied minimal. Nach 20 Monaten ist eine niedrigere Entnahmequote für ein Portfolio mit 50 % Aktienanteil etwas besser. Andererseits ist das Cash-Polster für das Portfolio mit 100 % Aktien etwas besser. Das Portfolio mit 75 % Aktien funktioniert bei beiden Strategien ähnlich.

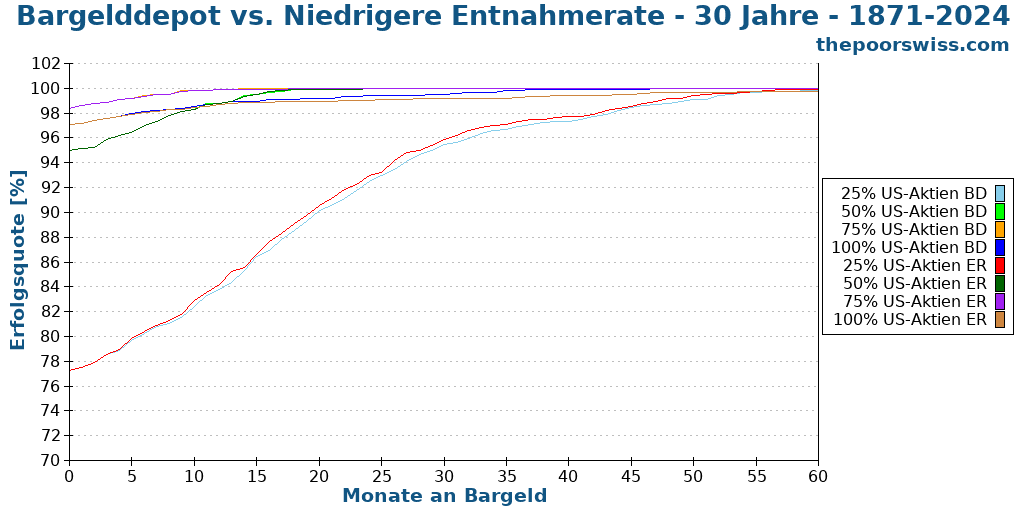

Zum Schluss schauen wir uns an, was mit 50 Jahren im Ruhestand passiert.

Der Unterschied zwischen den verschiedenen Strategien ist nicht sehr groß. Aber wir können den gleichen Trend beobachten:

- Bei einem Portfolio mit 50 % Aktien hat eine niedrigere Entnahmerate bessere Erfolgsaussichten

- Bei dem Portfolio mit 75 % Aktien gibt es fast keinen Unterschied.

- Bei einem Portfolio mit 100 % Aktien ist ein Cash-Polster etwas besser als eine niedrigere Entnahmerate, aber nur für mehr als 20 Monate in einem Cash-Polster

Insgesamt haben also beide Strategien ihre Berechtigung. Es ist jedoch im Allgemeinen einfacher, Geld in einem Portfolio anzuhäufen als in Bargeld. Denn das Geld, das Sie Ihrem Portfolio hinzufügen, wird aufgezinst, während das Geld, das Sie in bar ansammeln, nicht aufgezinst wird.

Schlussfolgerung

Insgesamt gibt es keinen nennenswerten Vorteil, im Ruhestand über ein Bargeldpolster zu verfügen. Ein einfaches Bargeldpolster, mit dem Sie Abhebungen hinauszögern können, wird Ihre Erfolgschancen erhöhen. Aber insgesamt ist es so, als würde man stattdessen den gleichen Geldbetrag in sein Portfolio einzahlen.

Etwas zusätzliches Bargeld zu haben, ist in der Tat sehr ähnlich wie zusätzliches Geld in Ihrem Portfolio zu haben. Dies führt zu einer geringeren Entnahmerate und einer höheren Erfolgswahrscheinlichkeit.

Wenn Sie also Ihre Erfolgschancen erhöhen wollen, empfehle ich Ihnen, Ihren Ruhestand hinauszuzögern oder Ihre Entnahmerate zu senken. Das macht mehr Sinn.

Wenn Sie sich Sorgen um Ihre Erfolgschancen machen, können Sie sich über die verschiedenen Möglichkeiten informieren, wie Sie Ihren Ruhestandsplan mit einer gewissen Sicherheitsmarge ausstatten können.

Planen Sie, im Ruhestand ein Bargeldpolster zu haben?

Mehr zum Lesen

Kann man mit einem Robo-Advisor frühzeitig in Rente gehen?

Die meisten Ruhestandssimulationen gehen von DIY-Investitionen und niedrigen Gebühren aus, aber kann man auch mit einem Robo-Advisor und höheren Gebühren früh in Rente gehen? Wir werden es herausfinden!

Ein zusätzliches Einkommen im Ruhestand ist sehr hilfreich.

Planen Sie, frühzeitig in Rente zu gehen, und möchten Sie Ihre Chancen verbessern? Würde ein Einkommen im Ruhestand Ihre Erfolgschancen verbessern? Wir machen den Test!

Ertragsreihenfolge Risiko kann Ihren Ruhestand ruinieren

Schützen Sie Ihre Rente. Erfahren Sie, was das Rendite-Reihenfolge-Risiko ist und wie ein Börsencrash zu Beginn des Ruhestands Ihr Portfolio zerstören kann.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber