Ein zusätzliches Einkommen im Ruhestand ist sehr hilfreich.

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Typischerweise bedeutet der Ruhestand ein fehlendes Einkommen, aber ein zusätzliches Einkommen im Ruhestand kann sehr hilfreich sein. Ein Einkommen im Ruhestand bedeutet, dass wir weniger aus unserem Portfolio benötigen. Dies kann Ihnen helfen, früher in Rente zu gehen, auch wenn es eher einer Teilrente als einer echten Rente entspricht.

Aber wie sehr hilft ein zusätzliches Einkommen im Ruhestand? Wir werden es mit unseren historischen Simulationen herausfinden.

Einkommen im Ruhestand

Offensichtlich sind Einkommen und Ruhestand für viele Menschen nicht sehr vereinbar. Das Ziel der meisten Menschen ist es einfach, im Ruhestand nicht zu arbeiten. Aber viele Menschen möchten früher in Rente gehen, und ein zusätzliches Einkommen im Ruhestand kann definitiv helfen, da es den Ruhestand erleichtern sollte.

Wir können Dividenden nicht als zusätzliches Einkommen im Ruhestand zählen, da der Ruhestand bereits auf Dividenden und Kapitalgewinnen basiert. Es gibt jedoch mehrere andere Möglichkeiten, zusätzliches Einkommen im Ruhestand zu generieren:

- Manche Leute könnten einer Teilzeitbeschäftigung nachgehen. Ein Tag Arbeit pro Woche kann ein erhebliches Einkommen im Ruhestand generieren, das dazu beitragen kann, den Bedarf im Ruhestand zu reduzieren. Beispiele hierfür sind die Arbeit als Kellner oder Barista oder sogar die Übernahme von Verwaltungsaufgaben für ein kleines Unternehmen.

- Manche Leute könnten sich etwas dazuverdienen. Beispiele hierfür sind Beratungen oder Erledigungen für andere Leute (wie z. B. Gassigehen mit Hunden).

- Manche Leute könnten ein Nebengewerbe aufbauen, wie z. B. einen Blog oder ein kleines 3D-Druckunternehmen.

Natürlich gibt es auch einen großen Nachteil beim Einkommen: Das Einkommen im Ruhestand ist nicht garantiert. Wenn Sie eine Teilrente mit 20 % Beschäftigung planen und Ihren Nebenjob verlieren, können Sie möglicherweise Ihre Ausgaben im Ruhestand nicht decken. Daher erfordert die Planung eines zusätzlichen Einkommens im Ruhestand eine sorgfältige Planung.

Ruhestand von 30 Jahren

Um die Auswirkungen eines Einkommens im Ruhestand zu sehen, werden wir meine Standard-Simulation verwenden:

- Verwenden Sie historische Daten von 1871 bis 2025

- Jeder mögliche Monat wird als Simulationsstartpunkt getestet

- Jährliche Neugewichtung verwenden

- Verwenden Sie historische monatliche Renditen von US-Aktien und -Anleihen

- Verwenden Sie die historische US-Inflation

Eine Simulation ist erfolgreich, wenn mehr als Null im Portfolio verbleibt. Selbst ein Penny am Ende der Rentenzeit ist ein Erfolg. Und die Erfolgsquote ist der Prozentsatz der Simulationen, die mit einem Erfolg endeten.

Wenn Sie mehr darüber erfahren möchten, wie ich diese Simulationen durchführe, können Sie meine aktualisierten Trinity-Ergebnisse lesen.

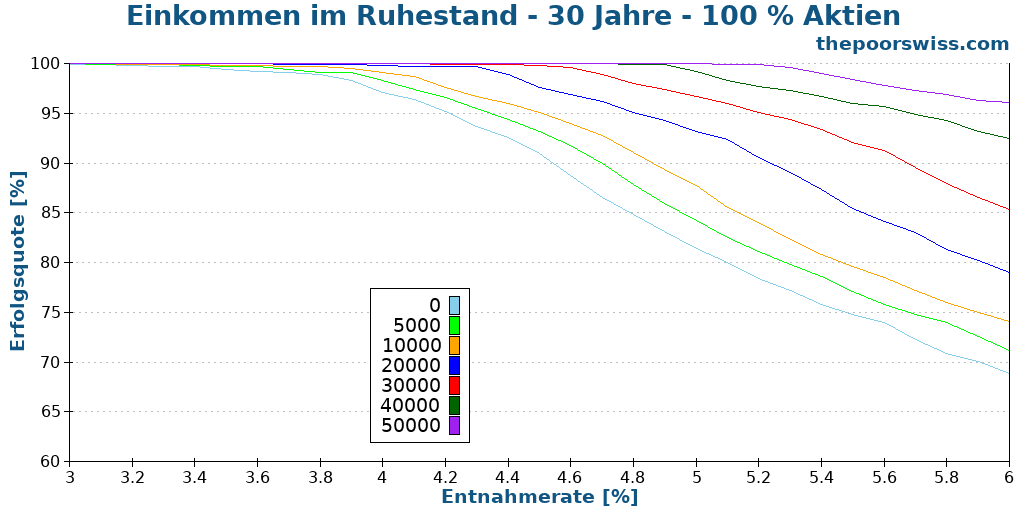

Wir können mit einem Portfolio von 100 % Aktien und 30 Jahren Ruhestand beginnen. Wir werden einen Anfangswert von 100.000 USD verwenden und ein zusätzliches Einkommen hinzufügen, um die Auswirkungen des Einkommens im Ruhestand zu sehen. In diesen Simulationen werde ich das zusätzliche Einkommen nicht an die Inflation anpassen. Wenn Sie es also in der Praxis schaffen, mit Ihrem Einkommen der Inflation zu folgen, können Sie noch bessere Ergebnisse erwarten.

Wir können sehen, dass das Einkommen im Ruhestand die Erfolgsraten deutlich erhöht. Selbst das Hinzufügen von 5.000 USD zusätzlichem Einkommen (pro Jahr) kann die Erfolgsrate deutlich erhöhen. Dies entspricht 5 % der Ausgaben. Selbst das würde es potenziell ermöglichen, die Entnahmerate leicht zu erhöhen. Und ein höheres Einkommen wird unsere Chancen noch weiter erhöhen.

Wenn Sie beispielsweise eine Erfolgsquote von 90 % anstreben, könnten Sie ohne Einkommen eine Entnahmerate von etwa 4,6 % verwenden. Wenn Sie jedoch 20 % Ihrer Ausgaben mit Einkommen im Ruhestand decken, könnten Sie auf eine Entnahmerate von 5,3 % steigen. Dies bedeutet, dass Sie viel weniger Geld für Ihren Ruhestand ansammeln müssten.

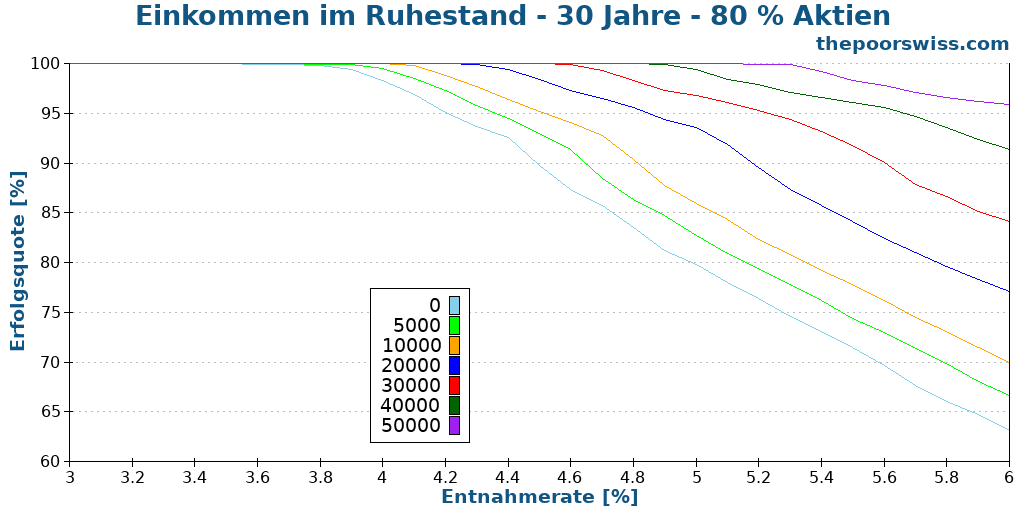

Wir können auch sehen, ob diese Ergebnisse für ein Portfolio mit 80 % Aktien und 20 % Anleihen gleich sind.

Das Ausmaß der Verbesserung ist für die beiden Portfolios vergleichbar. In beiden Fällen können wir eine deutliche Verbesserung unserer Erfolgschancen erwarten, wenn wir ein Einkommen im Ruhestand hinzufügen. Um diesen Artikel nicht mit vielen Grafiken zu füllen, werden wir nur diese beiden Portfolios verwenden. Sie können den erweiterten FIRE-Rechner verwenden, wenn Sie das Hinzufügen von zusätzlichem Einkommen zu Ihren Entnahmesimulationen testen möchten.

Natürlich ist ein Ruhestand von 30 Jahren nicht sehr anspruchsvoll zu erreichen. Wenn Sie einen vorzeitigen Ruhestand anstreben, planen Sie wahrscheinlich mehr Jahre ein, daher müssen wir unsere Simulation erweitern.

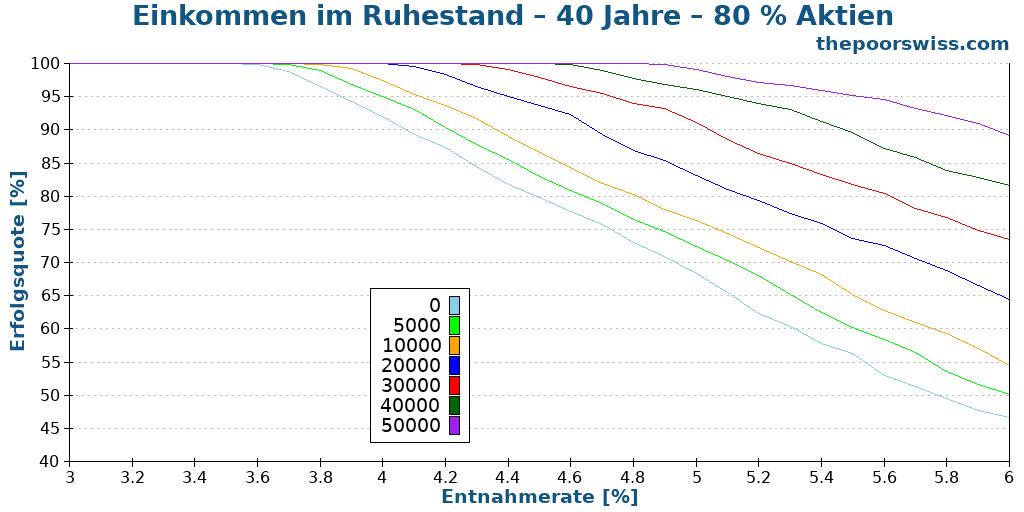

Ruhestand von 40 Jahren

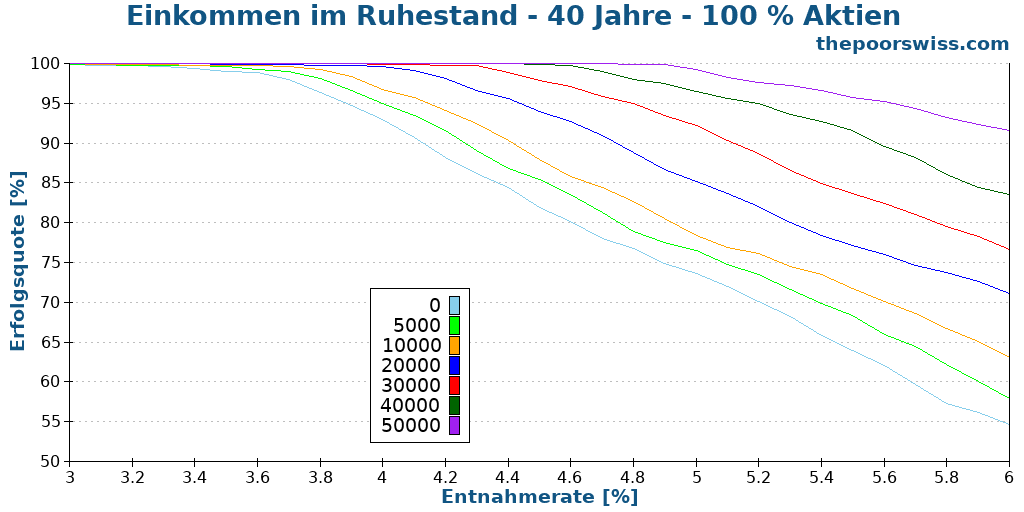

Lassen Sie uns unsere Simulation mit 40 Jahren Ruhestand wiederholen, um die Auswirkungen des Einkommens im Ruhestand zu sehen.

Wir können für 40 Jahre Ruhestand ähnliche Schlussfolgerungen ziehen wie für 30 Jahre Ruhestand. Wir können sehen, dass das Ausmaß der Verbesserung mehr oder weniger gleich ist.

Auch hier können wir ein Beispiel aus diesen Ergebnissen nehmen. Wenn Sie eine Erfolgsquote von 95 % anstreben, benötigen Sie eine Entnahmerate von 3,9 %. Sie könnten jedoch eine Entnahmerate von 4,2 % verwenden, wenn 10 % Ihrer Ausgaben durch Einkommen im Ruhestand gedeckt sind. Selbst ein Unterschied von 0,3 % bei der Entnahmerate macht einen sehr deutlichen Unterschied.

Lassen Sie uns schnell sehen, ob dies auch für unser zweites Portfolio gilt.

Das stimmt tatsächlich immer noch.

Wir können eine Faustregel aufstellen: In diesen Simulationen können wir die Entnahmerate um etwa 0,2 % erhöhen, ohne unsere Erfolgschancen zu verändern, indem wir 10 % unserer Ausgaben decken. Und jede zusätzliche Deckung ist besser als die vorherige.

10 % der Ausgaben mit zusätzlichem Einkommen zu decken, ist machbar, aber mehr als 10 % werden für viele Leute eine Herausforderung sein, es sei denn, sie ziehen mehrere Arbeitstage pro Woche in Betracht, was sich nicht sehr nach Ruhestand anhört.

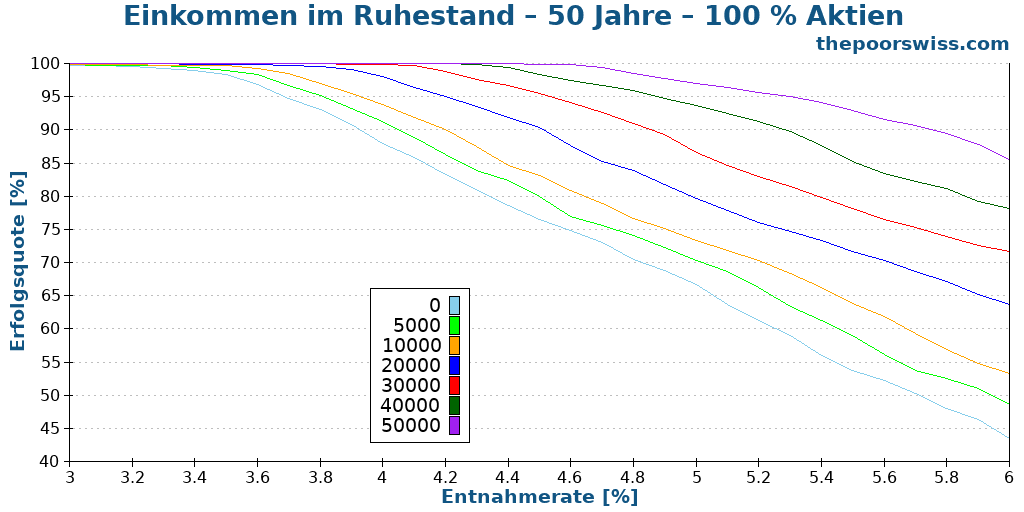

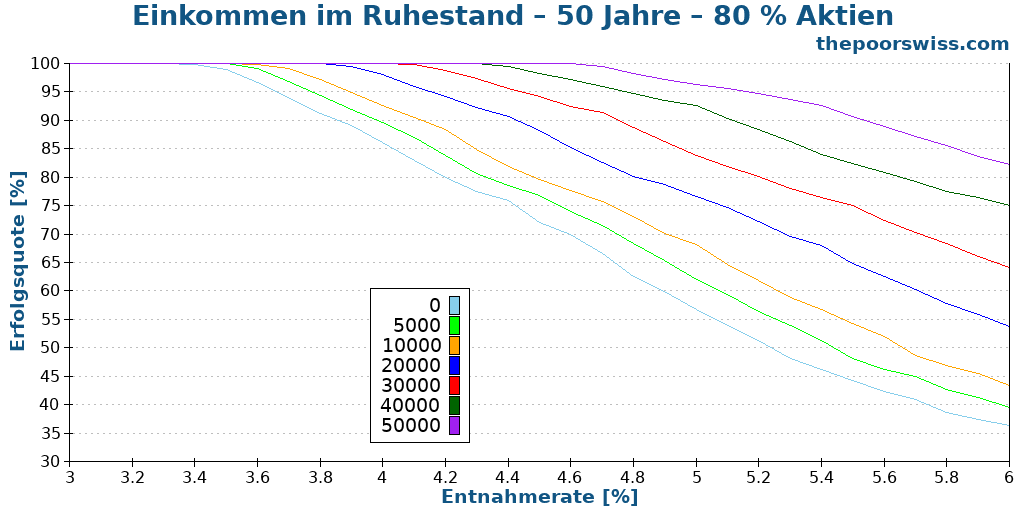

Ruhestand von 50 Jahren

Schließlich können wir unsere Simulationen mit einem Ruhestand von 50 Jahren fortsetzen. Dies ist ein ausreichend langer Zeitraum, um für die meisten Menschen nützlich zu sein.

Wir können beobachten, dass das Einkommen im Ruhestand etwas weniger wirksam ist als zuvor, wahrscheinlich, weil wir das Einkommen nicht an die Inflation anpassen. Über 50 Jahre kann dies einen erheblichen Unterschied machen. Der Effekt ist jedoch immer noch sehr signifikant und in ähnlicher Größenordnung wie bei 40 Jahren Ruhestand.

Wir können ein letztes Beispiel aus den Ergebnissen nehmen. Wenn Sie eine Erfolgsquote von 90 % wünschen, benötigen Sie eine Entnahmerate von 4 % ohne Einkommen. Wenn Sie es jedoch schaffen, 20.000 USD an Einkommen zu erzielen, benötigen Sie nur eine Entnahmerate von 4,6 %.

Schließlich können wir sehen, ob dies für unser zweites Portfolio gleich bleibt.

Wir können sehen, dass die Ergebnisse wirklich ähnlich sind und die Schlussfolgerungen die gleichen sind.

Eine einfachere Möglichkeit, das Einkommen im Ruhestand zu betrachten

Bisher sind wir davon ausgegangen, dass zusätzliches Einkommen im Ruhestand uns helfen würde, eine höhere Entnahmerate zu verwenden, was sinnvoll ist. Es ist jedoch nicht sehr praktisch zu berechnen, da Sie einen FIRE-Rechner benötigen, um herauszufinden, welche Entnahmerate Sie verwenden können.

Eine andere, einfachere Möglichkeit, zusätzliches Einkommen zu planen, besteht darin, den Entnahmebetrag entsprechend zu reduzieren. Wenn Sie zusätzliches Einkommen erhalten, müssen Sie Ihr Portfolio in der Tat nicht für so viele Ausgaben verwenden. Wenn Sie beispielsweise einen Ruhestand mit 60.000 USD pro Jahr planen und 12.000 USD Einkommen pro Jahr erzielen können, benötigen Sie nur 48.000 USD aus Ihrem Portfolio. Sie können mit dieser Zahl eine FI-Planung durchführen. Und das bedeutet, dass es einfach ist, zusätzliches Einkommen im Ruhestand zu planen.

Auch hier sollte ich betonen, dass Sie die Wahrscheinlichkeit berücksichtigen sollten, dass das Einkommen lange erhalten bleibt. Wenn Sie nur 75 % Ihrer Ausgaben einplanen und Ihr Nebeneinkommen verlieren, müssen Sie entweder Ihre Ausgaben auf 75 % senken oder aus dem Ruhestand ausscheiden (falls möglich).

Schlussfolgerung

Die Ergebnisse sind eindeutig: Selbst ein bescheidenes Einkommen im Ruhestand kann Ihren Erfolgschancen sehr helfen. Daher können wir mit weniger Geld in Rente gehen oder mit mehr Sicherheit in Rente gehen, wenn wir in der Lage sind, zusätzliches Einkommen im Ruhestand zu generieren (außerhalb von Dividenden).

Natürlich sind die absoluten Zahlen stark von den US-Daten abhängig. Einkommen im Ruhestand wird in jedem Land helfen, aber das Ausmaß der Verbesserung kann unterschiedlich sein.

Offensichtlich bedeutet das Erzielen von Einkommen, etwas Arbeit zu leisten. Für manche Leute ist es völlig akzeptabel, wenn dies ihnen hilft, früher in Rente zu gehen, aber viele Leute wollen, dass ihr Ruhestand arbeitsfrei ist. Einkommen im Ruhestand wird also nicht alle Bedürfnisse erfüllen.

Es gibt auch einen großen Nachteil beim Einkommen: Es ist nicht garantiert. Es ist wichtig, dies zu berücksichtigen. Wenn Sie ein großes Einkommen im Ruhestand einplanen und dieses Einkommen plötzlich verlieren, könnten Sie in großen Schwierigkeiten geraten. Als Sicherheitsmarge würde ich wahrscheinlich einen Teil des Einkommens in einem FI-Plan berücksichtigen.

Wir sind noch zu weit vom Ruhestand entfernt, um zu wissen, ob wir im Ruhestand ein Einkommen haben werden oder nicht. Ich kann mir jedoch vorstellen, dass der Blog immer noch ein gewisses Einkommen generiert, wenn ich meine Hauptkarriere beende. Sobald ich dem Ruhestand näher bin, werde ich entsprechend planen.

Wenn Sie mehr über das Einkommen im Ruhestand erfahren möchten, sollten Sie sich über die Auswirkungen der Sozialversicherung auf den Vorruhestand informieren.

Wie sieht es bei Ihnen aus? Planen Sie, mit oder ohne Einkommen in Rente zu gehen?

Mehr zum Lesen

Frühpensionierung ist einfach, aber nicht leicht

Die harte Wahrheit über FIRE. Frühzeitig in Rente zu gehen ist mathematisch einfach, aber psychologisch schwierig. Erfahre, warum Disziplin wichtiger ist als ein hohes Einkommen.

Können Sie 4 % Ihres derzeitigen Portfolios abheben?

In der Trinity-Studie erfolgt der Rückzug auf der Grundlage des ursprünglichen Portfolios. Was passiert, wenn wir den Rückzug auf der Grundlage des Wertes des aktuellen Portfolios vornehmen?

6 Schlüssel, um die Fallstricke der finanziellen Unabhängigkeit zu vermeiden

Die Schattenseiten von FIRE. Wir besprechen die potenziellen Fallstricke des Strebens nach finanzieller Unabhängigkeit, von Burnout bis zur sozialen Isolation, und wie man sie vermeidet.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber