Un revenu supplémentaire à la retraite est toujours le bienvenu

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

En général, la retraite signifie une absence de revenu, mais avoir un revenu supplémentaire à la retraite peut beaucoup aider. Avoir un revenu à la retraite signifie que nous avons moins besoin de notre portefeuille. Cela peut vous aider à prendre votre retraite plus tôt, même si cela signifie avoir quelque chose qui ressemble plus à une retraite partielle qu’à une véritable retraite.

Mais dans quelle mesure un revenu supplémentaire aide-t-il à la retraite ? Nous allons le découvrir grâce à nos simulations historiques.

Revenu à la retraite

Évidemment, pour beaucoup de gens, revenu et retraite ne sont pas très compatibles. L’objectif de la plupart des gens est simplement de ne pas travailler à la retraite. Mais beaucoup de gens veulent prendre leur retraite plus tôt, et un revenu supplémentaire à la retraite peut certainement aider, car il devrait faciliter la retraite.

Nous ne pouvons pas considérer les dividendes comme un revenu supplémentaire à la retraite, car la retraite est déjà basée sur les dividendes et les gains en capital. Cependant, il existe de nombreuses autres façons de générer un revenu supplémentaire à la retraite :

- Certaines personnes pourraient faire un emploi à temps partiel. Travailler un jour par semaine peut générer un revenu important à la retraite, ce qui peut aider à réduire les besoins de la retraite. Par exemple, travailler comme serveur ou barista, ou même faire du travail administratif pour une petite entreprise.

- Certaines personnes pourraient faire des activités secondaires. Par exemple, faire du conseil ou des corvées pour d’autres personnes (comme promener des chiens).

- Certaines personnes pourraient créer une entreprise secondaire, comme un blog ou une petite entreprise d’impression 3D.

Bien sûr, il y a aussi un inconvénient majeur au revenu : le revenu à la retraite n’est pas garanti. Si vous planifiez une retraite partielle avec un emploi à 20 % et que vous perdez votre emploi secondaire, vous pourriez ne pas être en mesure de maintenir vos dépenses de retraite. Par conséquent, la planification d’un revenu supplémentaire à la retraite nécessite une planification minutieuse.

Retraite de 30 ans

Pour voir l’impact d’un certain revenu à la retraite, nous utiliserons ma simulation standard :

- Utiliser les données historiques de 1871 à 2025

- Chaque mois possible est testé comme point de départ de la simulation

- Utiliser le rééquilibrage annuel

- Utiliser les rendements mensuels historiques des actions et des obligations américaines

- Utiliser l’inflation historique américaine

Une simulation est réussie s’il reste plus de zéro dans le portefeuille. Même un centime restant à la fin de la période de retraite est un succès. Et le taux de réussite est le pourcentage de simulations qui se sont soldées par un succès.

Si vous souhaitez en savoir plus sur la façon dont je réalise ces simulations, vous pouvez lire mes résultats Trinity mis à jour.

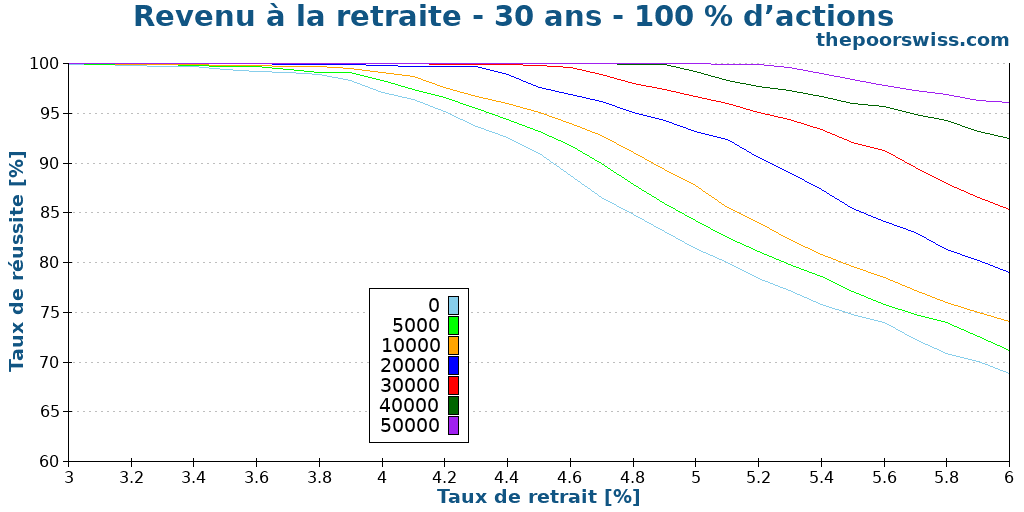

Nous pouvons commencer avec un portefeuille composé à 100 % d’actions et 30 ans de retraite. Nous utiliserons une valeur initiale de 100 000 USD et ajouterons un revenu supplémentaire pour voir l’impact du revenu à la retraite. Dans ces simulations, je n’ajusterai pas le revenu supplémentaire en fonction de l’inflation. Donc, en pratique, si vous parvenez à suivre l’inflation avec votre revenu, vous pouvez vous attendre à des résultats encore meilleurs.

Nous pouvons constater que le revenu à la retraite augmente considérablement les taux de réussite. Même l’ajout d’un revenu supplémentaire de 5 000 USD (par année) peut augmenter considérablement le taux de réussite. Cela représente 5 % des dépenses. Même cela permettrait potentiellement d’augmenter légèrement le taux de retrait. Et l’atteinte d’un revenu plus élevé augmentera encore plus nos chances.

Par exemple, si vous recherchez un taux de réussite de 90 %, vous pourriez utiliser un taux de retrait d’environ 4,6 % sans revenu. Mais si vous couvrez 20 % de vos dépenses avec un revenu à la retraite, vous pourriez aller jusqu’à un taux de retrait de 5,3 %. Cela signifie que vous auriez à accumuler beaucoup moins d’argent pour votre retraite.

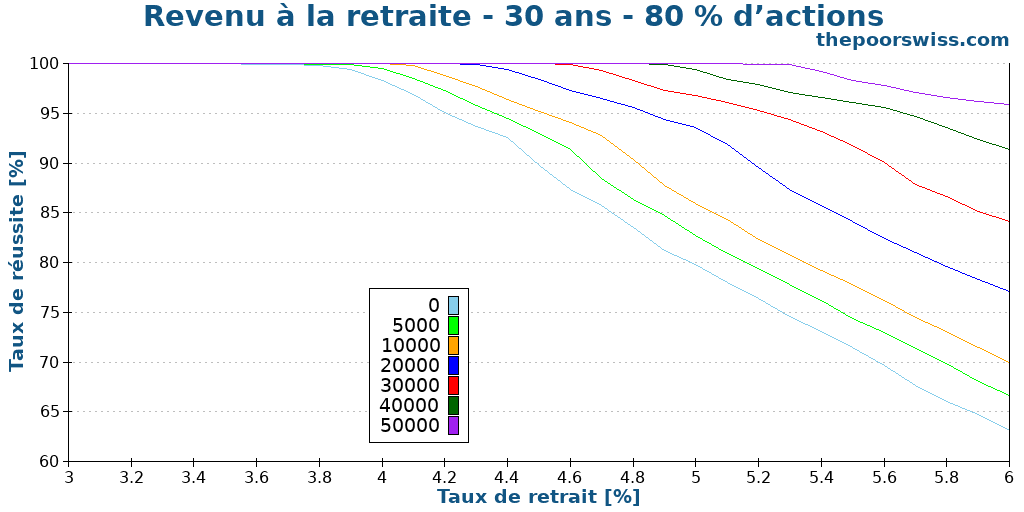

Nous pouvons également voir si ces résultats sont les mêmes pour un portefeuille composé à 80 % d’actions et à 20 % d’obligations.

L’ampleur de l’amélioration est comparable pour les deux portefeuilles. Dans les deux cas, nous pouvons nous attendre à une amélioration significative de nos chances de succès en ajoutant un revenu à la retraite. Pour éviter de remplir cet article de nombreux graphiques, nous n’utiliserons que ces deux portefeuilles. Vous pouvez utiliser la calculatrice FIRE avancée si vous souhaitez tester l’ajout d’un revenu supplémentaire à vos simulations de retrait.

Bien sûr, une retraite de 30 ans n’est pas très difficile à atteindre. Si vous recherchez une retraite anticipée, vous visez probablement plus d’années, nous devons donc prolonger notre simulation.

Retraite de 40 ans

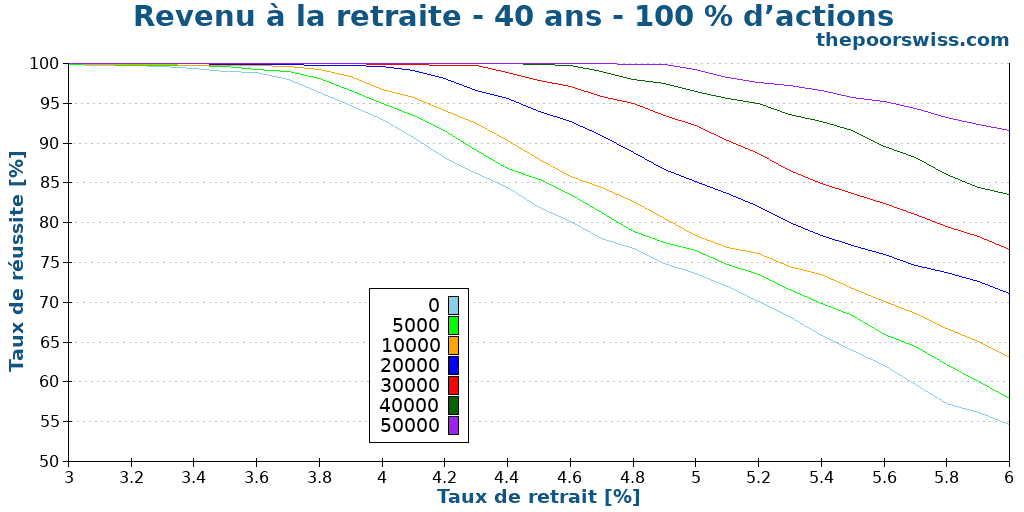

Refaisons notre simulation avec 40 ans de retraite pour voir l’impact du revenu à la retraite.

Nous pouvons tirer des conclusions similaires pour 40 ans de retraite comme nous l’avons fait pour 30 ans de retraite. Nous pouvons constater que l’ampleur de l’amélioration est plus ou moins la même.

Encore une fois, nous pouvons prendre un exemple de ces résultats. Si vous recherchez un taux de réussite de 95 %, vous auriez besoin d’un taux de retrait de 3,9 %. Mais vous pourriez utiliser un taux de retrait de 4,2 % avec 10 % de vos dépenses couvertes par un revenu à la retraite. Même une différence de 0,3 % dans le taux de retrait fera une différence très significative.

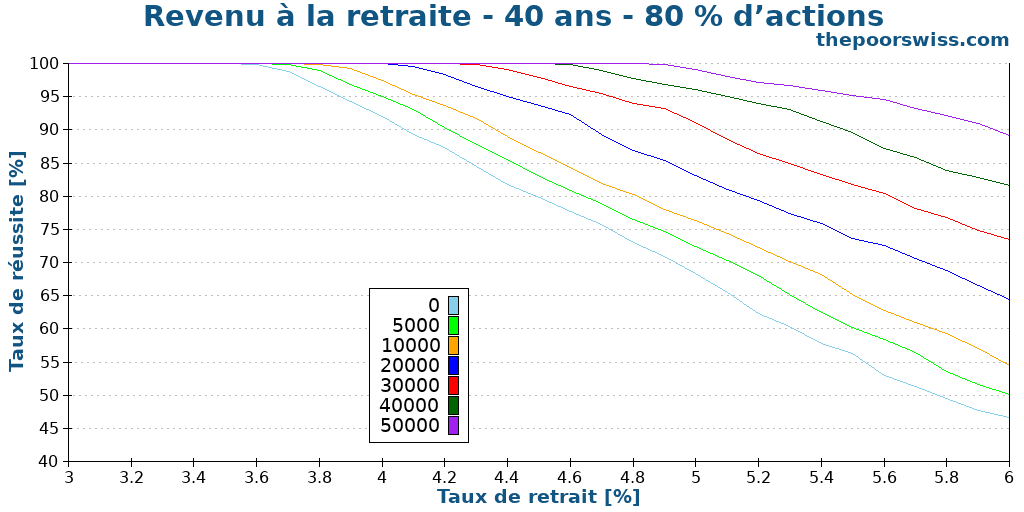

Voyons rapidement si cela vaut pour notre deuxième portefeuille.

En effet, cela reste vrai.

Nous pouvons dégager une règle empirique rapide : dans ces simulations, en couvrant 10 % de nos dépenses, nous pouvons augmenter le taux de retrait d’environ 0,2 % sans modifier nos chances de succès. Et chaque couverture supplémentaire est meilleure que la précédente.

Couvrir 10 % des dépenses avec un revenu supplémentaire est faisable, mais plus de 10 % sera difficile pour beaucoup de personnes, à moins qu’elles n’envisagent de travailler plusieurs jours par semaine, ce qui ne ressemble pas beaucoup à la retraite.

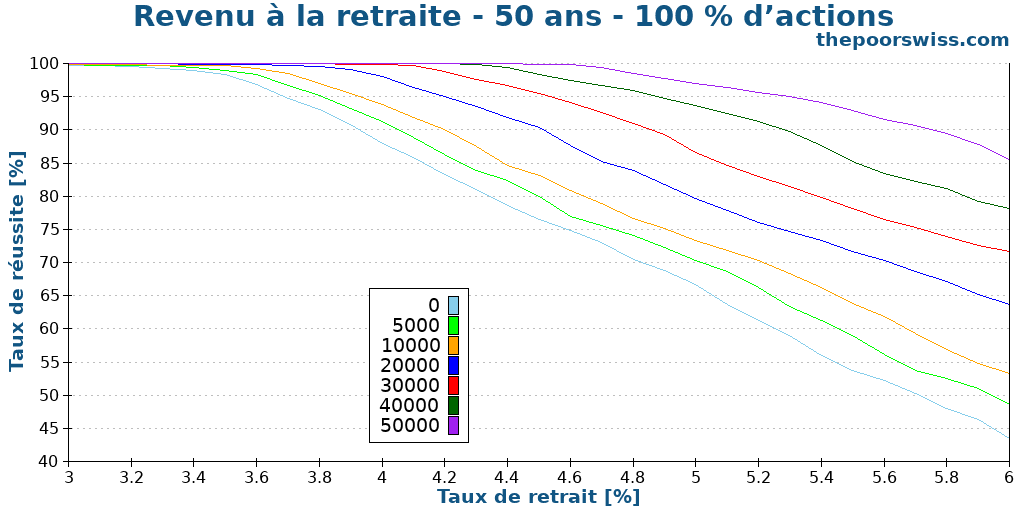

Retraite de 50 ans

Enfin, nous pouvons poursuivre nos simulations avec une retraite d’une durée de 50 ans. C’est une période suffisamment longue pour être utile à la plupart des gens.

Nous pouvons observer que le revenu à la retraite est légèrement moins puissant qu’avant, probablement parce que nous n’ajustons pas le revenu en fonction de l’inflation. Sur 50 ans, cela peut faire une différence significative. Cependant, l’effet est toujours très important et à une échelle similaire à celle de 40 ans de retraite.

Nous pouvons prendre un dernier exemple parmi les résultats. Si vous voulez un taux de réussite de 90 %, vous avez besoin d’un taux de retrait de 4 % sans revenu. Mais si vous parvenez à obtenir 20 000 USD de revenu, vous n’aurez besoin que d’un taux de retrait de 4,6 %.

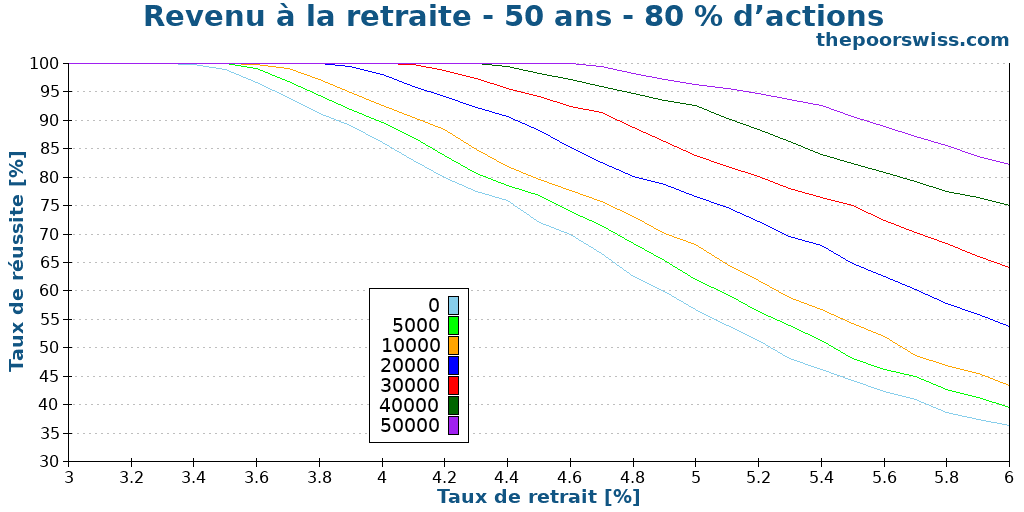

Enfin, nous pouvons voir si cela reste le même pour notre deuxième portefeuille.

Nous pouvons constater que les résultats sont vraiment similaires et que les conclusions sont les mêmes.

Une façon plus simple de considérer le revenu à la retraite

Jusqu’à présent, nous avons supposé qu’un revenu supplémentaire à la retraite nous aiderait à utiliser un taux de retrait plus élevé, ce qui est logique. Mais ce n’est pas très pratique à calculer, car vous avez besoin d’un calculateur FIRE pour savoir quel taux de retrait vous pouvez utiliser.

Une autre façon plus simple de planifier un revenu supplémentaire est de réduire le montant du retrait en conséquence. En effet, si vous obtenez un revenu supplémentaire, vous n’avez pas besoin d’utiliser votre portefeuille pour autant de dépenses. Par exemple, si vous prévoyez une retraite avec 60 000 USD par an et que vous pouvez obtenir 12 000 USD de revenu par an, vous n’avez besoin que de 48 000 USD de votre portefeuille. Vous pouvez faire une planification FI avec ce nombre à la place. Et cela signifie qu’il est facile de planifier un revenu supplémentaire à la retraite.

Encore une fois, je dois souligner que vous devez tenir compte de la probabilité que le revenu reste longtemps. Si vous prévoyez seulement 75 % de vos dépenses et que vous perdez votre revenu d’appoint, vous devrez soit réduire vos dépenses à 75 %, soit sortir de la retraite (si possible).

Conclusion

Les résultats sont clairs : même un revenu modeste à la retraite peut grandement améliorer vos chances de succès. En conséquence, nous pouvons prendre notre retraite avec moins d’argent ou prendre notre retraite avec plus de sécurité si nous sommes capables de générer un revenu supplémentaire à la retraite (en dehors des dividendes).

Bien sûr, les chiffres absolus dépendent fortement des données américaines. Un revenu à la retraite aidera dans n’importe quel pays, mais l’ampleur de l’amélioration peut être différente.

Évidemment, obtenir un revenu signifie faire du travail. Pour certaines personnes, c’est tout à fait acceptable si cela les aide à prendre leur retraite plus tôt, mais beaucoup de gens veulent que leur retraite soit sans travail. Ainsi, le revenu à la retraite ne répondra pas à tous les besoins.

Il y a aussi un gros inconvénient au revenu : il n’est pas garanti. Il est essentiel d’en tenir compte. Si vous tenez compte d’un revenu important à la retraite et que vous perdez soudainement ce revenu, vous pourriez avoir de gros problèmes. Comme marge de sécurité, je tiendrais probablement compte d’une partie du revenu dans un plan FI.

De notre côté, nous sommes trop loin de la retraite pour savoir si nous aurons un revenu à la retraite ou non. Cependant, je peux imaginer que le blog génère encore des revenus lorsque je quitterai ma carrière principale. Une fois que je serai plus près de la retraite, je planifierai en conséquence.

Si vous voulez en savoir plus sur le revenu à la retraite, vous devriez lire sur l’impact de la sécurité sociale sur la retraite anticipée.

Et vous ? Prévoyez-vous de prendre votre retraite avec un revenu ou sans revenu ?

Prochains articles

Comment mettre en œuvre l’étude Trinity en 2026

Appliquer la règle des 4 %. Étapes pratiques pour mettre en œuvre les conclusions de l’étude Trinity dans votre propre plan de retraite et retirer des fonds en toute sécurité.

Ton nombre FI – De combien as-tu besoin pour prendre ta retraite ?

Ton nombre FI te dira quand tu auras atteint l'indépendance financière (FI). C'est un nombre important, tu devrais apprendre à le calculer !

9 choses qui ne vont pas avec FIRE

Le FIRE est-il parfait ? Nous abordons les critiques et les inconvénients courants du mouvement FIRE (Financial Independence, Retire Early, Indépendance financière, retraite anticipée).

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT