Ertragsreihenfolge Risiko kann Ihren Ruhestand ruinieren

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Das Risiko einer Folge von Renditen oder einfach nur das Risiko einer Folge von Renditen betrifft Personen, die regelmäßig investieren oder regelmäßig Geld aus ihrem Portfolio abziehen. Wenn Sie investieren, sollten sie sich im Durchschnitt ausgleichen. Aber dieser Effekt ist wichtiger, wenn Sie sich zurückziehen. Der Grundgedanke ist, dass negative Renditen in den ersten Jahren viel schlimmer sind als in den späteren Jahren.

Es ist schwierig, dies mit Worten zu erklären. Aber es ist anhand von Beispielen leicht zu verstehen. Ich werde zeigen, welche Unterschiede eine Abfolge von Renditerisiken in verschiedenen Szenarien machen kann.

Dieser Artikel befasst sich also mit dem Risiko der Renditefolge und damit, was wir dagegen tun können.

Risiko der Ertragsreihenfolge (SRR)

Ein Sequence of Returns Risk (SRR) oder ein Sequence Risk ist die Gefahr, dass bestimmte Zeitpunkte von Entnahmen oder Investitionen die Gesamtrendite verringern. Ein Rückzug während eines Bullenmarktes ist nicht gleichbedeutend mit einem Rückzug während eines Bärenmarktes.

Das Risiko der Renditeentwicklung betrifft jede Art von Investition. Einige Anlageinstrumente sind jedoch so stabil, dass dieses Risiko nicht so stark ins Gewicht fällt. So sind beispielsweise Staatsanleihen und Bargeld betroffen, allerdings nicht so stark. Bei volatilen Anlagen ist er jedoch sehr wichtig. Wenn Sie Aktien, Unternehmensanleihen oder Gold halten, müssen Sie sich dieses potenziellen Risikos bewusst sein.

Bei Investitionen (in der Ansparphase) kann man das Risiko der Renditeentwicklung fast ignorieren. Da Investitionen langfristig angelegt sind, werden sie sich im Durchschnitt auszahlen. Wenn Sie während einer Baisse investieren, können Sie außerdem mehr Aktien für den gleichen Betrag kaufen. In der Aufbauphase kann das Risiko der Renditenfolge das Wachstum Ihres Nettovermögens beschleunigen.

Bei Entnahmen (im Ruhestand) ist dies jedoch nicht der Fall. Im Ruhestand kann das Risiko der Renditeentwicklung dazu führen, dass Ihnen das Geld ausgeht. Es ist also wichtig, sich darüber im Klaren zu sein und zu versuchen, sich vor diesem Risiko zu schützen.

Wir werden einige Beispiele anführen, um diese Risiken besser zu verstehen.

Negative Jahre vs. positive Jahre

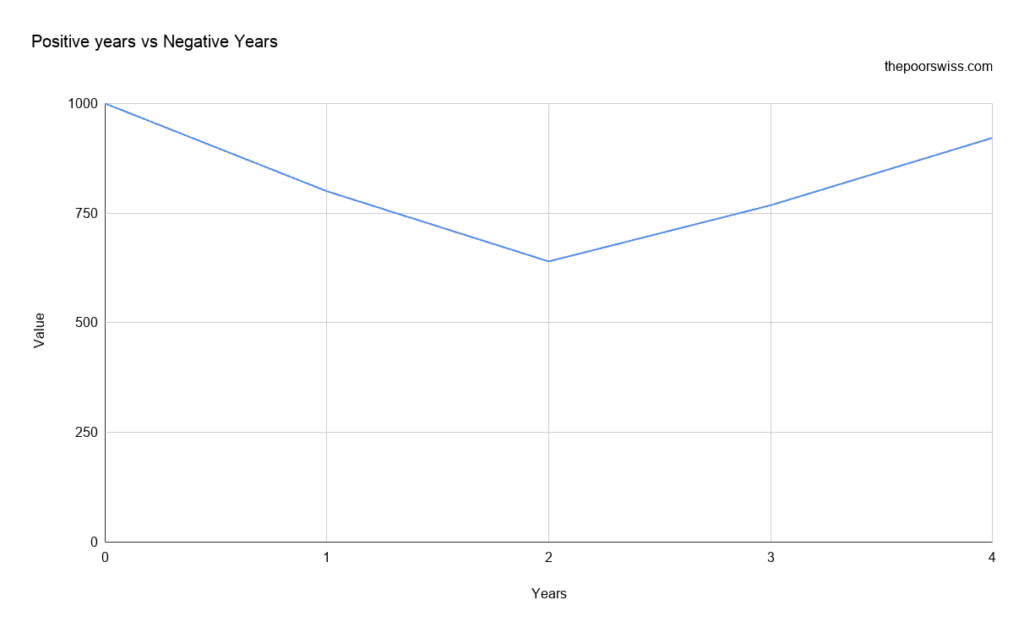

Wir beginnen mit einem einfachen Beispiel und einer Frage. Wir gehen davon aus, dass Sie mit 1000 USD beginnen. Wie viel haben Sie nach einem Jahr mit -10% und dem zweiten Jahr mit +10%?

Sie haben wahrscheinlich mit 1000 USD geantwortet. Aber das ist falsch! Sie werden am Ende 990 USD haben! Das ist ein weit verbreiteter Fehler. Nach dem ersten Jahr liegen Sie bei 900 USD. Dann erhalten Sie 10 % von 900, d. h. 90 USD. Am Ende haben Sie also 990 USD und nicht 1000 USD!

Diese Tatsache ist wichtig zu verstehen. Um sich von einem Jahr mit -10% zu erholen, brauchen Sie ein Jahr mit 11,11% Rendite, nicht 10%! Und je weiter unten sie liegt, desto größer ist der Unterschied! Sie brauchen 25 % Rendite, um sich von einem Jahr mit 20 % Rückgang zu erholen! Und im Extremfall brauchen Sie 100 % Rendite, um sich von einem Jahr mit -50 % zu erholen!

Hier ist der Wert Ihres Geldes nach zwei Jahren mit -20% und zwei Jahren mit +20%:

Wie Sie sehen, sind Sie nicht mehr dort, wo Sie angefangen haben!

Es handelt sich dabei nicht direkt um ein Risiko der Renditeentwicklung. Dieser Effekt wird jedoch noch verstärkt, wenn Sie anfangen, Geld aus Ihrem Portfolio abzuziehen. Um sich von einer 4 %igen Entnahme zu erholen, benötigen Sie eine Rendite von 4,166 %.

Beispiel ohne Entnahmen

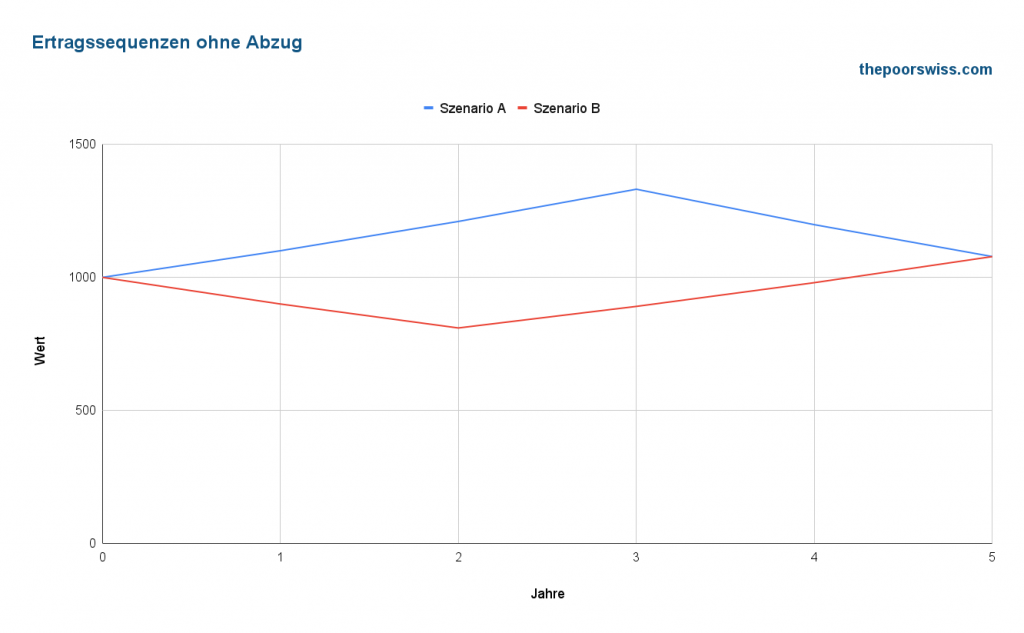

Wir beginnen mit einem Szenario mit den angegebenen Renditen pro Jahr. Hier ist Szenario A:

- 10%

- 10%

- 10%

- -10%

- -10%

Und hier ist Szenario B:

- -10%

- -10%

- 10%

- 10%

- 10%

Und hier ist ein Diagramm für beide Szenarien, wenn man mit 1000 USD beginnt:

Wie Sie sehen, landen Sie genau in der gleichen Position. Der Unterschied besteht darin, dass es im ersten Szenario schneller aufwärts und schneller abwärts geht.

Wenn Sie keine Entnahmen oder Investitionen tätigen, besteht kein Risiko der Renditeentwicklung.

Beispiel mit Entnahmen

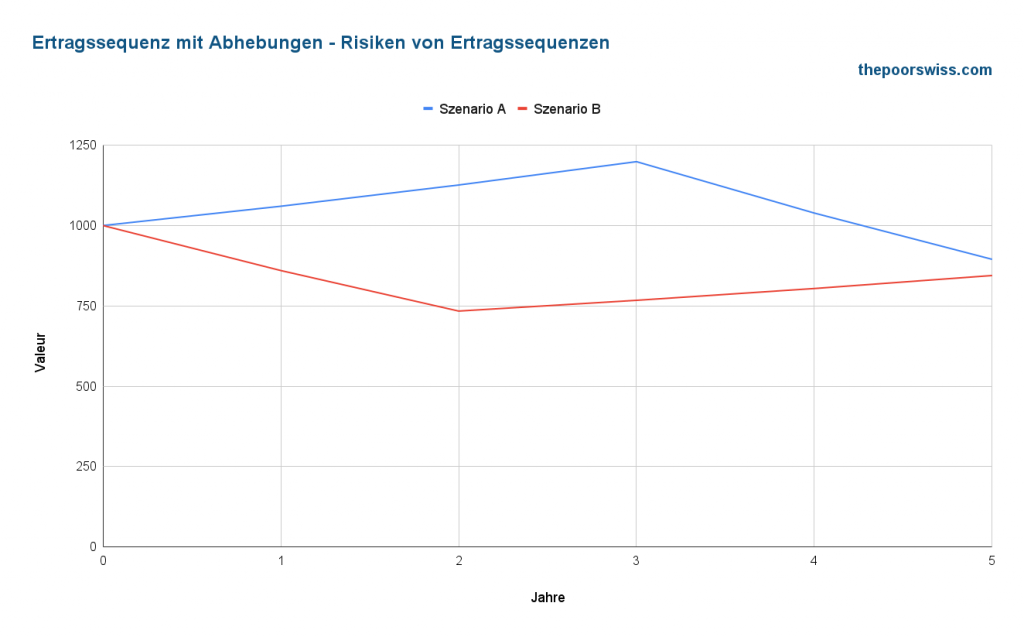

Schließlich können wir ein Beispiel mit einer Folge von Renditerisiken starten. Sie werden sehen, dass alles miteinander verbunden ist.

Nun können wir die gleiche Simulation durchführen, aber stellen Sie sich vor, Sie sind im Ruhestand. Wir gehen davon aus, dass Sie die 4%-Regel befolgen. Sie werden also am Ende eines jeden Jahres 40 USD aus dem Vermögen entnehmen.

Wenn wir dieselben beiden Szenarien beibehalten und die Entnahmen addieren, erhalten wir folgende Ergebnisse:

Dieses Mal sind die Ergebnisse anders. Bei Szenario A haben Sie am Ende etwa 894 USD. In Szenario B haben Sie am Ende nur 844 USD. Das Timing an der Börse hat Sie gerade 50 CHF gekostet. Sie mögen denken, dass dies nicht viel ist, aber es sind 5 % Ihres ursprünglichen Portfolios. Dieser Verlust ist mehr als das, was Sie in einem Jahr ausgeben! Sie haben effektiv ein Jahr an Ausgaben verloren.

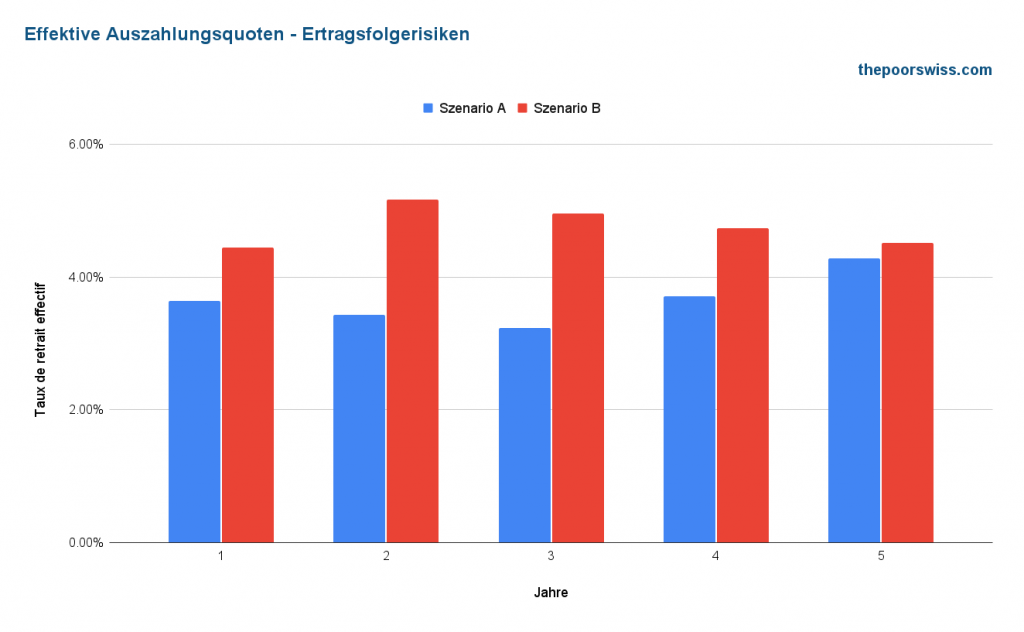

Effektive Abhebungsraten

Dieser Unterschied ist für Ihren Ruhestand von großer Bedeutung. Woher kommt dieser Unterschied?

Der Unterschied besteht darin, dass Ihre Abhebungen im zweiten Szenario höher sind. Im zweiten Szenario ziehen Sie jedes Jahr mehr als 4 % ab! Im ersten Szenario werden Sie nur im letzten Jahr mehr als 4 % abheben.

Die Entnahme von 4 % bezieht sich auf das ursprüngliche Portfolio, nicht auf das aktuelle.

Daher ist es notwendig, Ihre effektive Entnahmequote zu berücksichtigen. Ihre effektive Entnahmerate ist der aktuelle Entnahmebetrag geteilt durch den aktuellen Geldbetrag, über den Sie verfügen. Bei diesem Szenario können wir die effektiven Entnahmeraten betrachten:

Wie Sie sehen können, sind die effektiven Entnahmeraten im zweiten Szenario immer höher als im ersten Szenario. Und das Wichtigste: Sie sind immer höher als das, was Sie geplant haben!

Wenn der Wert Ihres Portfolios steigt, sinkt Ihre effektive Entnahmequote. Aber wenn Ihr Portfolio sinkt, steigt Ihre effektive Entnahmerate!

Wie wir bereits gesehen haben, benötigen Sie mehr als 4 % Rendite, um sich von einer 4 %igen Entnahme zu erholen. Wenn Ihr effektiver Entnahmesatz also höher als 4 % ist, benötigen Sie noch mehr Gewinne, um sich davon zu erholen! Das ist auch der Grund, warum höhere Entnahmeraten gefährlich sind.

Realistisches Szenario

An dieser Stelle fragen Sie sich vielleicht, ob diese Szenarien realistisch sind.

Wir werden also ein realistischeres Szenario ausprobieren. Wir nehmen den S&P 500 Index, der während der Großen Rezession begann.

Hier sind die Renditen des S&P 500 von 2008 bis 2018:

| 2008 | -38.49% |

| 2009 | 23.45% |

| 2010 | 12.78% |

| 2011 | 0.00% |

| 2012 | 13.41% |

| 2013 | 29.60% |

| 2014 | 11.39% |

| 2015 | -0.73% |

| 2016 | 9.54% |

| 2017 | 19.42% |

| 2018 | -6.24% |

Diese Renditen sind typisch für einen Bärenmarkt, gefolgt von einem Bullenmarkt. Es handelt sich um einen regelmäßigen Börsenzyklus. Seit Jahrzehnten verhält sich der Aktienmarkt wie folgt: Auf jede Hausse folgt eine Baisse.

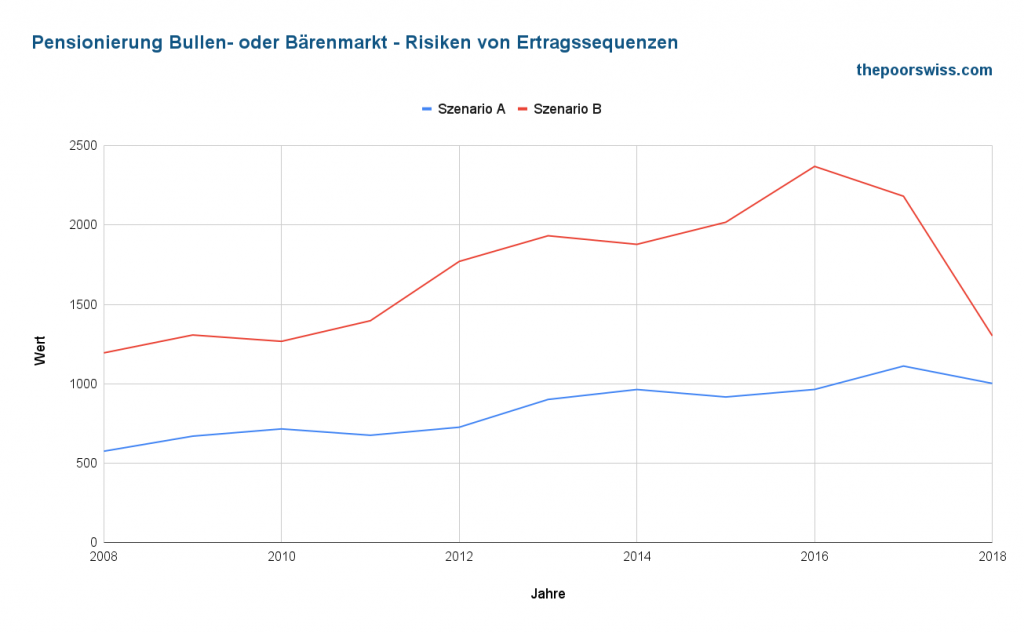

Wir können uns also wieder zwei Szenarien vorstellen. Im ersten Szenario (A) haben wir genau die Renditen des S&P 500 Index. Im zweiten Szenario (B) erscheint der Bärenmarkt am Ende. In diesem Fall tauschen wir die Renditen des Jahres 2008 gegen die Renditen des Jahres 2018 aus.

Die 4%-Regel wird in diesen beiden Szenarien wie folgt angewendet:

Der Unterschied zwischen diesen beiden Szenarien ist sehr groß! Im ersten Szenario haben Sie am Ende 1002 USD, während Sie im zweiten Szenario 1301 USD haben!

Diese Differenz entspricht fast acht Jahren an Ausgaben. Diesen Unterschied können Sie nicht ignorieren.

Sie denken vielleicht, dass es im ersten Fall nicht so schlimm ist, da Sie immer noch den gleichen Betrag haben wie zu Beginn. Folgt man jedoch dem typischen Lebenszyklus, so ist im ersten Szenario ein weiteres schlechtes Jahr die Folge. Das zweite Szenario hat gerade einen Bärenmarkt durchlaufen und hatte mehr Wert!

Außerdem ist die Große Rezession nicht das schlechteste Beispiel für Rezessionen. Die kumulierten negativen Jahre der Dotcom-Blase (2000-2002) sind deutlich schlechter als -38,49 %. Und ich spreche nicht von der Großen Depression, die fast jede Hoffnung auf den Ruhestand zerstört hätte.

Es ist also ein gewaltiger Unterschied, ob man zum Höhepunkt einer Hausse oder zu Beginn einer Hausse in Rente geht!

Natürlich ist dies immer noch ein starkes Beispiel, da unser erstes Szenario mit dem schlechtesten Jahr in diesen zehn Jahren beginnt. Aber den gleichen Effekt, wenn auch in geringerem Maße, hast du auch, wenn du zwei Jahre vor einem Bärenmarkt in Rente gehst, im Vergleich zu zwei Jahren danach.

Negative Jahre zu Beginn Ihres Ruhestandes werden Ihre Erfolgschancen negativ beeinflussen!

Sich selbst schützen

Jetzt, da wir wissen, dass eine Folge von Renditerisiken einen Ruhestand ruinieren kann, was können wir dagegen tun?

Die erste offensichtliche Lösung ist es, nicht direkt vor einem Bärenmarkt in Rente zu gehen! Das ist jedoch leichter gesagt als getan. Wenn Sie bereit für den Ruhestand sind und eine Baisse gerade begonnen hat, sollten Sie bis zum Ende der Baisse weiterarbeiten. Aber wenn man sich in einem Bullenmarkt befindet, ist es unmöglich, den nächsten Bärenmarkt vorherzusagen.

Das Risiko der Renditeentwicklung ist besonders in den ersten Jahren des Ruhestands gefährlich. In diesen ersten Jahren werden sie den größten Schaden anrichten.

1. Seien Sie vorsichtig mit durchschnittlichen Renditen

Wenn Sie für den Ruhestand planen, sollten Sie nicht mit massiven Renditen rechnen. Wenn Sie mit einer jährlichen Rendite von 10 % nach Inflation rechnen, könnten Sie im Falle einer Baisse überrascht werden. Ich rechne mit einer durchschnittlichen Rendite von 5 % pro Jahr nach Inflation. Niedrigere Renditen sind viel sicherer. Wenn mein Portefeuille das überleben kann, sollte es mir gut gehen.

Der Grund, warum Sie niedrigere Renditen einkalkulieren sollten, ist, dass sie nur durchschnittlich sind. In der Hälfte der Fälle werden die Gewinne unter dem Durchschnitt liegen. Und dem müssen Sie Rechnung tragen. Das ist der Grund, warum einfache Rentenrechner im Allgemeinen ungenau sind.

2. Weniger Geld abheben

Da das Risiko der Renditereihenfolge deine Erfolgschancen reduziert, kannst du deine Erfolgschancen erhöhen, indem du weniger Geld abhebst.

Wenn eine Folge von Renditen Ihren Ruhestand mit einer Entnahmerate von 4 % ruinieren kann, könnten Sie stattdessen eine Entnahmerate von 3,5 % verwenden. Ein niedrigerer Abzugssatz würde Ihre Erfolgsaussichten deutlich erhöhen.

Dies würde Sie jedoch nicht vollständig vor den Risiken schützen. Dadurch würde sich der Betrag, den Sie ansparen müssen, erheblich erhöhen.

Die Verringerung von Risiken ist natürlich hervorragend. Aber wenn Sie zu konservativ sind, werden Sie vielleicht nie in Rente gehen. Oder Sie werden am Ende einen Haufen Geld haben. Es ist immer eine Frage des Gleichgewichts.

3. Flexibel sein

Die beste Vorgehensweise gegen das Risiko der Renditenfolge ist, flexibel zu sein.

Wenn Sie feststellen, dass Ihre effektive Rate höher ist als die geplante Entnahmerate, können Sie Ihre Ausgaben reduzieren. Die Idee ist, einige Kürzungen einzuplanen, die Sie vornehmen können, wenn es dem Markt nicht gut geht.

Sie könnten zum Beispiel Ihren Urlaub als fakultativ betrachten und nur in Urlaub fahren, wenn Ihre effektive Entnahmequote unter einem bestimmten Schwellenwert liegt.

Eine weitere Möglichkeit, flexibel zu sein, besteht darin, bei Bedarf ein gewisses Einkommen zu erzielen. Sie könnten sich zum Beispiel für einen Nebenerwerb entscheiden, wenn die Wirtschaft nicht so gut läuft. Oder Sie könnten in dieser Zeit einige Teilzeitjobs annehmen.

Ein zusätzliches Einkommen wird das Risiko, dass das Geld ausgeht, deutlich verringern.

Sie können auch in die andere Richtung flexibel sein. Wenn der Aktienmarkt gut läuft, kann Ihre effektive Entnahmequote sehr niedrig sein. In diesem Fall können Sie auch etwas mehr Geld abheben.

Natürlich sind der Flexibilität auch Grenzen gesetzt. Manche Menschen glauben, dass sie unglaublich flexibel sein können. Doch in der Praxis sind die Menschen oft nicht so flexibel, wie sie glauben. Viele Ausgaben lassen sich einfach nicht reduzieren.

Sie müssen Ihre Flexibilität realistisch einschätzen. Wenn Sie eine Flexibilität von 50 % und eine Entnahmerate von 6 % planen und nur 20 % erreichen, sollten Sie sich auf Probleme gefasst machen.

4. Verwenden Sie eine separate Bargeldreserve

Wir haben gesagt, dass eine Baisse in den ersten Jahren Ihres Ruhestands Ihre Erfolgschancen erheblich beeinträchtigen kann.

Sie könnten ein zweites Bargeldpolster anlegen, das Sie nur in den Jahren nutzen, in denen der Aktienmarkt um mindestens 20 % fällt. Auf diese Weise werden Sie nicht von Ihrem Kapital abheben, wenn Ihre effektive Entnahmequote zu hoch ist. Sie können natürlich auch andere Bedingungen verwenden, um zu entscheiden, wann sie eingesetzt werden soll.

Dieses Bargeldpolster sollte mindestens die Ausgaben eines Jahres abdecken. Sie könnten sogar noch höher gehen und zwei Jahre lang Ausgaben anhäufen, um auf der sicheren Seite zu sein. Nach den schlechten Jahren werden Sie es durch den Verkauf einiger guter Investitionen wieder auffüllen wollen.

Dieses zweite Bargeldpolster ist nicht Ihr Notfallfonds. Und es ist nicht Ihr Kassenkonto für Ihre Ausgaben. Und es ist nicht einmal Teil Ihres Hauptportfolios. Sie sollte getrennt aufbewahrt und nur in diesem Fall verwendet werden. Andernfalls wird sie ihren Vorteil verlieren.

Natürlich ist dies nicht ohne Nachteile. Das bedeutet, dass Sie mehr Geld anhäufen müssen, als wenn Sie einfach die 4%-Regel befolgen würden. Außerdem ist dies mit erheblichen Opportunitätskosten verbunden. Dieses Geld ruht und bringt keine Erträge.

Ich würde diese Strategie wahrscheinlich anwenden, wenn ich bereit wäre, in Rente zu gehen, wenn wir uns bereits viele Jahre in einem Bullenmarkt befänden. Oder ich würde meinen Ruhestand aufschieben, indem ich mehr Geld in das Portfolio stecke.

Wenn Sie sich für diese Strategie interessieren, werde ich in einem anderen Artikel mehr über Cash-Polster erzählen.

5. Verwenden Sie eine Anleihe-Rangliste

Eine andere Lösung, die von vielen empfohlen wird, ist die Verwendung einer Anleihe-Leiter.

Die Idee ist, mehrere Sätze von Anleihen zu kaufen. Jede Gruppe von Anleihen würde in einem anderen Jahr fällig. Sie könnten zum Beispiel fünf Anleihepakete haben, von denen eines im ersten Jahr fällig wird, eines im zweiten Jahr und so weiter bis zum fünften Jahr.

Auf diese Weise haben Sie in den ersten Jahren Ihres Ruhestands ein gewisses garantiertes Einkommen. Sie erhalten die Zinsen und auch das Kapital, sobald es fällig wird. Dies hat den Vorteil, dass das Risiko, dass das Geld in den ersten Jahren ausgeht, deutlich verringert wird.

Sie können dies fünf oder sogar zehn Jahre lang tun. Manche Menschen machen das sogar noch länger.

Natürlich gibt es, wie bei jeder anderen Technik auch, einige Nachteile. Es gibt immer noch Opportunitätskosten. Eine Anleihenleiter hat nicht die gleichen Erträge wie Aktien. Der größte Nachteil ist jedoch, dass die Einrichtung für die meisten Anleger etwas kompliziert ist. Sie werden selbst viele verschiedene Anleihen halten müssen.

Ich selbst würde diese Technik nicht anwenden. Aber das ist eine interessante Lösung. Eine Anleihenleiter könnte die Probleme in den ersten Jahren des Ruhestands lösen.

FAQ

Was ist ein Ertragsfolgerisiko?

Ein Sequence of Returns Risk (SSR), oder einfach Sequence Risk (SR), ist das Risiko, dass einige Zeitpunkte am Aktienmarkt schlechter sind als andere. Negative Jahre in den ersten Jahren des Entzugs können zum Beispiel schrecklich sein.

Was ist das größte Risiko für Ihren Ruhestand in Bezug auf die Renditeentwicklung?

Das größte Problem während Ihres Ruhestands ist, wenn zu Beginn Ihres Ruhestands eine Baisse einsetzt. Ihre Abhebungen werden höher ausfallen als erwartet, und Ihre Erfolgschancen werden deutlich geringer.

Schlussfolgerung

Inzwischen sollten Sie wissen, dass Sie das nicht ignorieren sollten Risiko der Renditereihenfolge.

Sie haben das Potenzial, Ihre Chancen auf einen erfolgreichen Ruhestand erheblich zu verringern. Wenn Sie kurz vor oder nach einer Baisse in den Ruhestand gehen, kann das einen großen Unterschied in Ihren Ergebnissen ausmachen!

Es gibt mehrere Lösungen, um diese Situation zu verbessern. Aber es gibt keine Möglichkeit, sie ganz zu vermeiden. Meiner Meinung nach ist die wirksamste Strategie gegen das Risiko der Renditenfolge das Bewusstsein.

Wenn Sie darüber Bescheid wissen, können Sie eine bessere und sicherere Strategie planen. Manche Menschen sollten bei ihrer Ruhestandsstrategie weniger übermütig sein. Einige Menschen gehen viele Risiken ein und sind sich dessen nicht einmal bewusst! Da Sie nun über diese Risiken Bescheid wissen, sollten Sie bei der Planung Ihres Ruhestands darauf achten!

Offensichtlich gibt es keine Möglichkeit, die Zukunft vorherzusagen. Wir können jedoch manchmal abschätzen, wo wir uns in den Marktzyklen befinden. Dies kann uns helfen zu wissen, ob es ein schlechter oder ein guter Zeitpunkt ist, frühzeitig in Rente zu gehen. Da die Abfolge der Renditerisiken in hohem Maße mit Rezessionen zusammenhängt, sollten Sie mehr über Rezessionen erfahren.

Wenn Sie noch mehr über das Risiko der Renditenfolge erfahren möchten, sollten Sie diesen großartigen Artikel von big ERN lesen.

Was denken Sie über das Risiko der Ertragsreihenfolge? Wie wollen Sie sich davor schützen?

Mehr zum Lesen

Ein zusätzliches Einkommen im Ruhestand ist sehr hilfreich.

Planen Sie, frühzeitig in Rente zu gehen, und möchten Sie Ihre Chancen verbessern? Würde ein Einkommen im Ruhestand Ihre Erfolgschancen verbessern? Wir machen den Test!

Wie können Sie Ihr Kapital im Ruhestand erhalten?

Gehen Sie niemals das Geld aus. Lernen Sie Strategien, um Ihr Kapital im Ruhestand unbegrenzt zu erhalten, selbst bei Markteinbrüchen und Inflation.

Sollte man eine dynamische Entnahmerate verwenden?

Flexible Ausgaben. Erfahren Sie, wie die Verwendung einer dynamischen Entnahmerate (wie die CAPE-Methode) Ihre sichere Entnahmerate erhöhen und das Ausfallrisiko verringern kann.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber