Die besten und schlechtesten Zeitpunkte für den vorzeitigen Ruhestand

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Historisch gesehen gab es einige gute und einige schlechte Zeiten, um vorzeitig in Rente zu gehen. Aber was waren die besten und schlechtesten Zeitpunkte, um in Rente zu gehen? Ich habe meine Daten durchgesehen, um das herauszufinden.

Aber das ist nur die Vergangenheit. Was können wir tun, um diese Zeiten zu vermeiden? Und was können wir tun, wenn wir während einer schlechten Zeit in Rente gehen? Wir werden diese Fragen in diesem Artikel beantworten.

Die besten Zeitpunkte für den vorzeitigen Ruhestand

Wir können mit einer positiven Anmerkung beginnen. Was sind die besten Zeitpunkte, um in Rente zu gehen?

Wir können unsere historischen Aktiendaten bis ins Jahr 1871 zurückverfolgen, um das herauszufinden. Wir können die Zeitpunkte für den Ruhestand nach der Geldmenge ordnen, die am Ende des Ruhestands noch übrig ist. Und dann können wir nur die besten 10 % davon behalten.

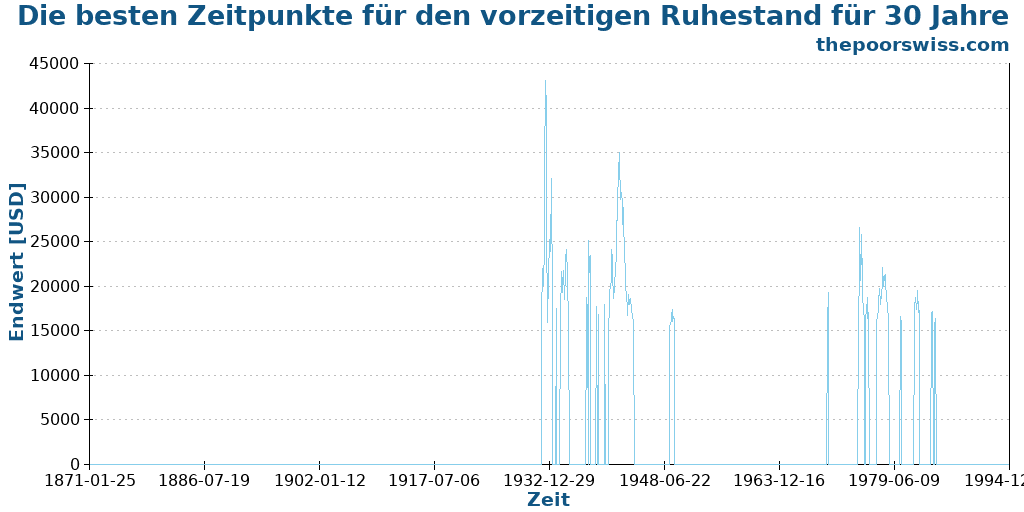

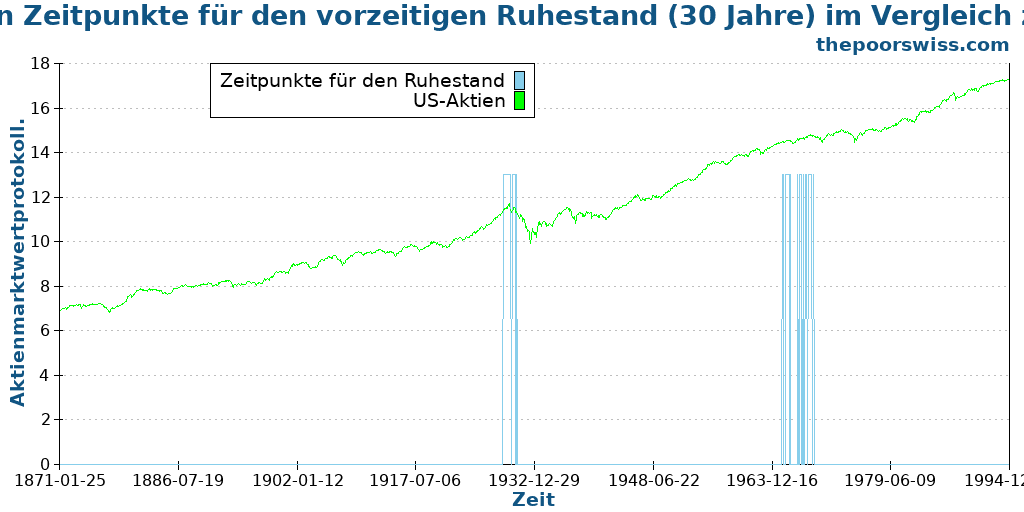

Wir können zunächst damit beginnen, uns die besten Zeitpunkte für den Ruhestand für 30 Jahre anzusehen. Ich werde in diesem Fall ein Portfolio mit 100 % US-Aktien, die US-Inflation und eine Entnahmerate von 4 % verwenden.

Wie wir sehen können, gibt es eine Konzentration des Erfolgs in den gleichen Regionen. Wir können auch sehen, dass trotz der Verwendung von Daten von 1871 bis 2024 alle besten Zeitpunkte für den Ruhestand im Zeitraum von 1930 bis 1980 liegen.

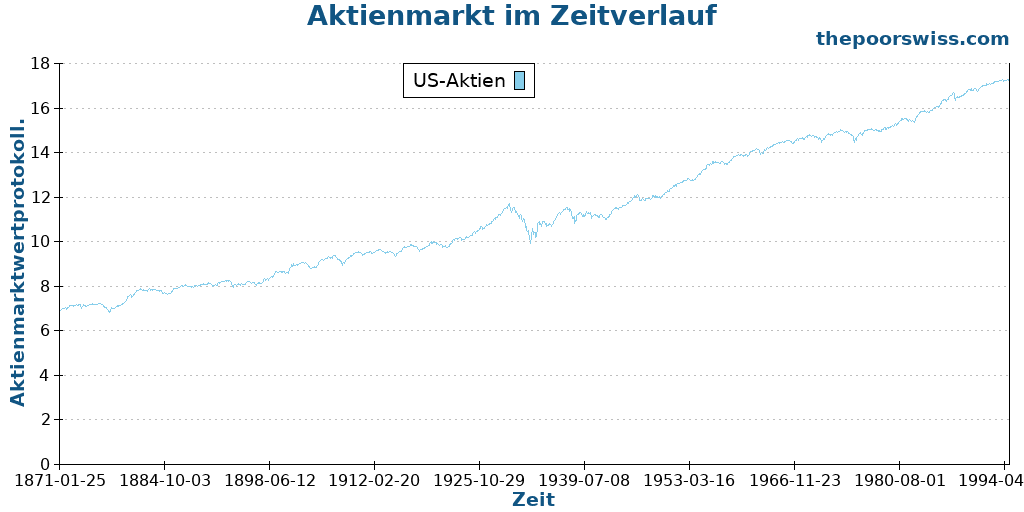

Wir können versuchen, festzustellen, ob dies mit irgendetwas auf dem Aktienmarkt korreliert. Dazu zeigen wir die Entwicklung des Aktienmarktes im Zeitverlauf für US-Aktien. Um es besser zu sehen, verwenden wir eine logarithmische Skala.

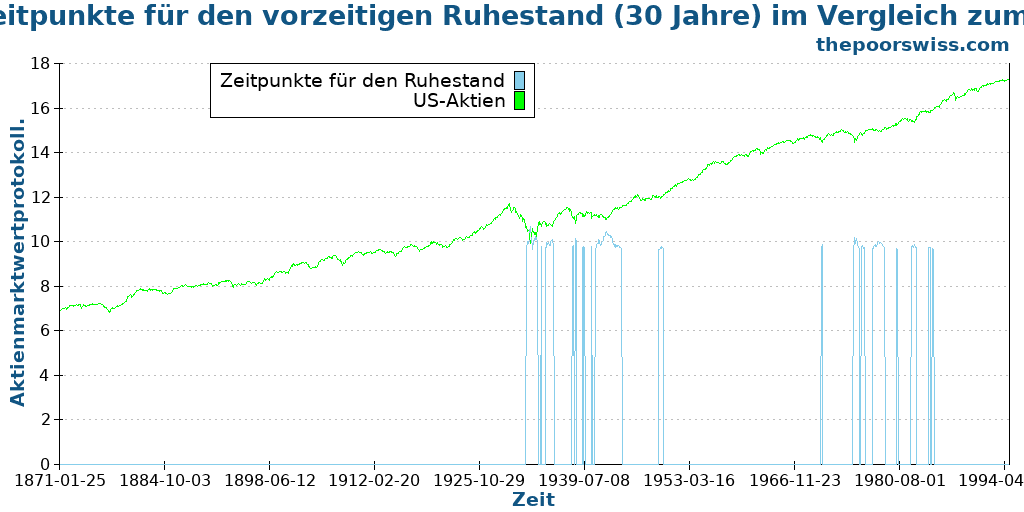

Leider ist es auf dieser Grafik schwer zu erkennen. Wir sollten stattdessen versuchen, beide Reihen in dieselbe Grafik einzutragen. Wir verwenden jetzt logarithmische Skalen für beide Reihen, damit wir sie zusammenfügen können.

Auf dieser Grafik sind die Ergebnisse deutlicher. Wir können sehen, dass die besten Zeitpunkte für den Ruhestand mit den schlechtesten Zeiten auf dem Markt korrelieren. Das bedeutet, dass es besser ist, frühzeitig in Rente zu gehen, wenn der Markt schlecht ist, als wenn der Markt gut ist.

Wenn wir ein wenig darüber nachdenken, macht das viel Sinn. Wenn der Markt schlecht ist, haben wir eine höhere Chance, dass der Markt steigt und unser Nettovermögen in die richtige Richtung treibt. Und wenn der Markt gut ist, haben wir eine höhere Chance, dass der Markt fällt und uns daher in die falsche Richtung drängt.

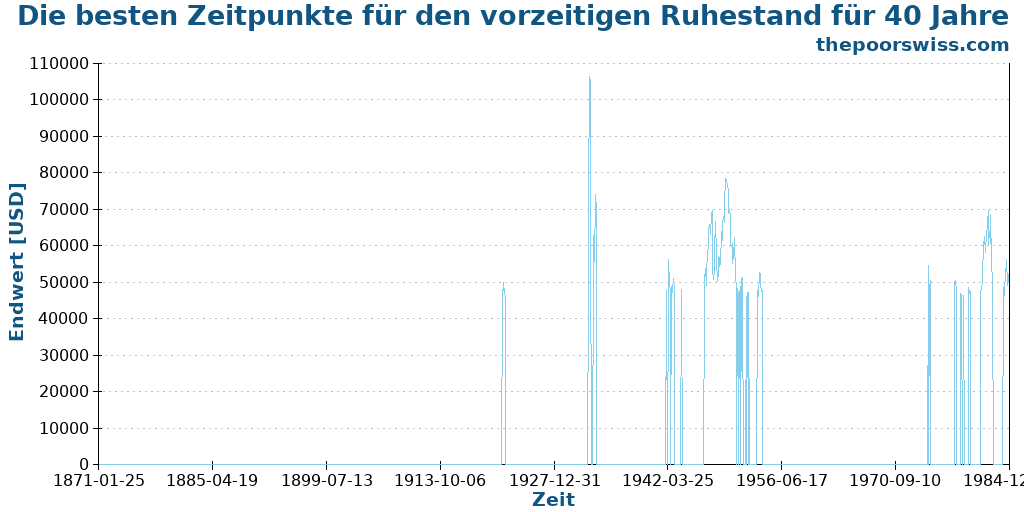

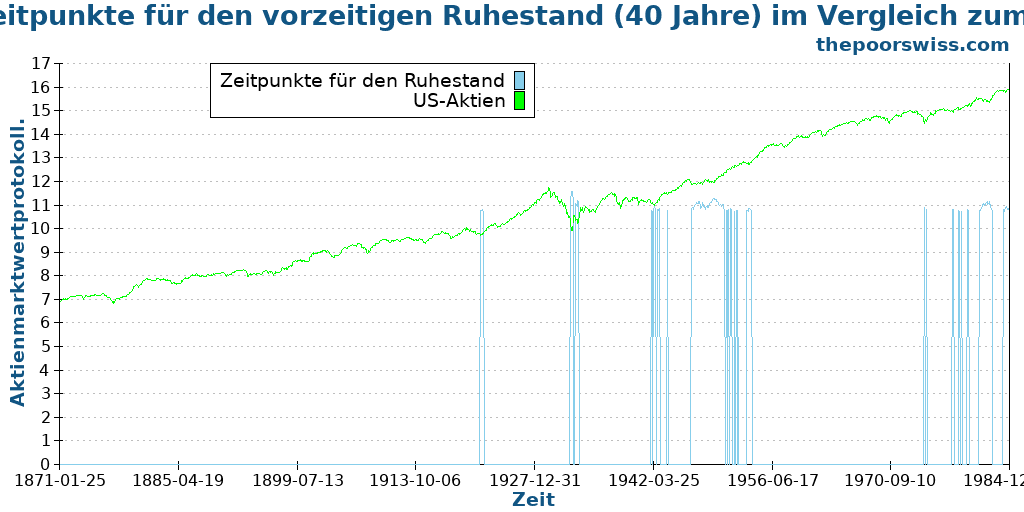

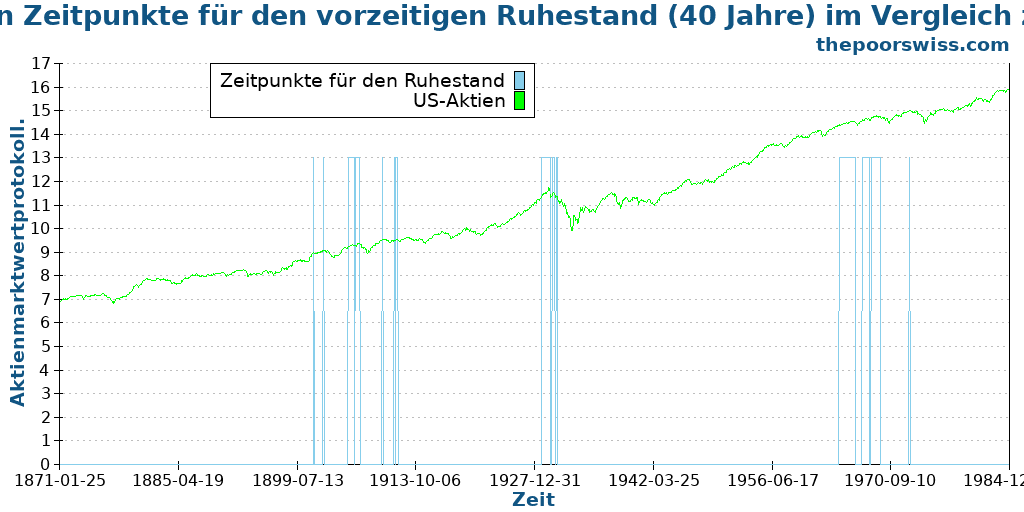

Wir können überprüfen, ob die gleiche Schlussfolgerung für 40 Jahre Ruhestand gilt.

Es ist interessant festzustellen, dass die Ergebnisse viel weniger konzentriert und stärker verteilt sind, was gut ist. Wir können auch eine gewisse Korrelation mit den besten Zeitpunkten für den vorzeitigen Ruhestand für 30 Jahre feststellen.

Auch hier können wir dies in derselben Grafik wie der Aktienmarkt darstellen, um zu sehen, ob wir Schlussfolgerungen ziehen können.

Auch hier ist die Schlussfolgerung ähnlich: Es ist am besten, in Rente zu gehen, wenn es dem Markt schlecht geht.

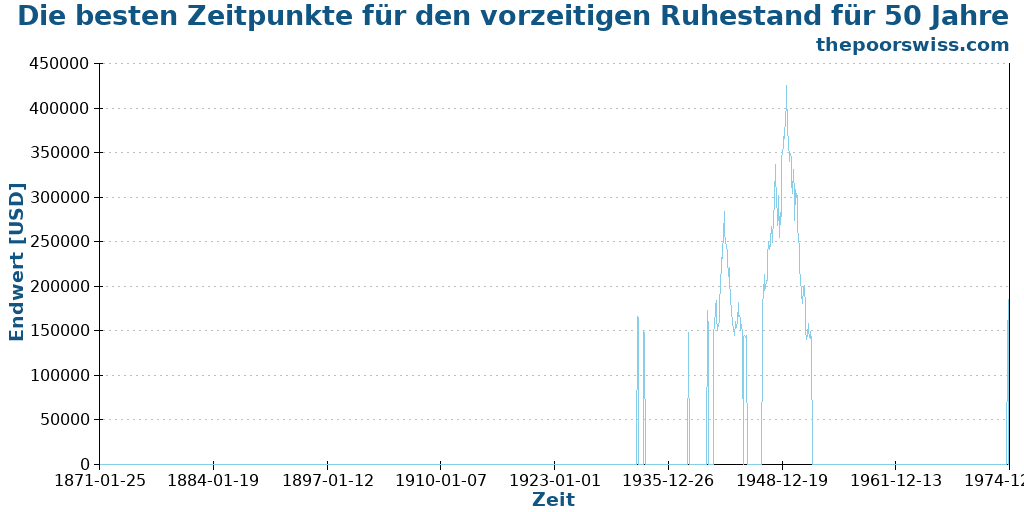

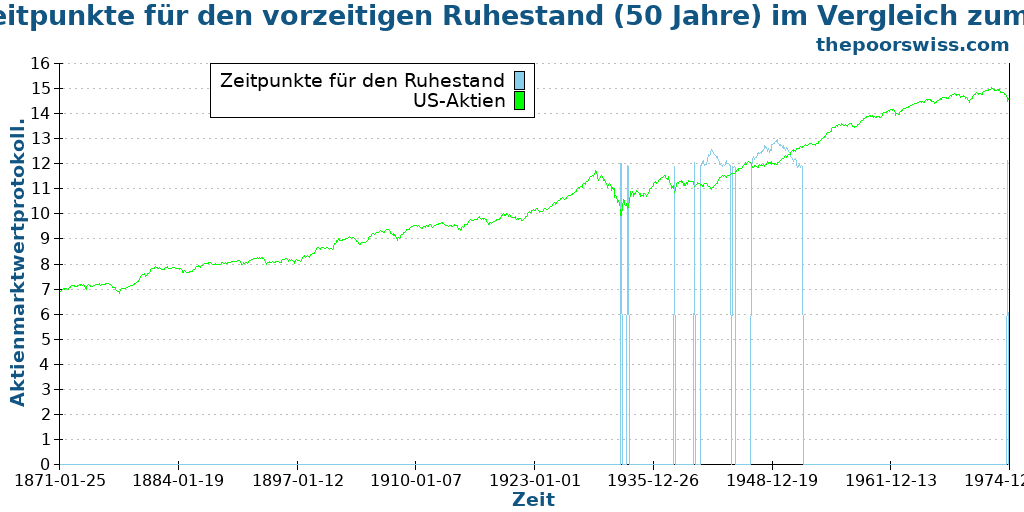

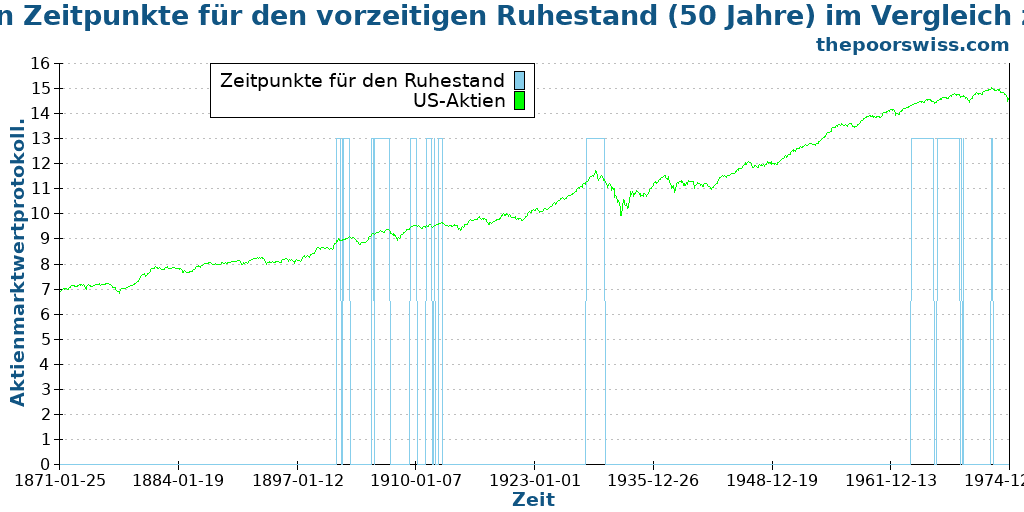

Der Vollständigkeit halber können wir auch 50 Jahre Ruhestand nehmen und sehen, was hier die besten Zeitpunkte für den vorzeitigen Ruhestand sind.

Ich hatte in diesem Fall eine stärkere Streuung der Ergebnisse erwartet, aber das ist nicht der Fall. Ein Grund ist auch, dass es weniger Startzeiten für 50 Jahre gibt, da wir keine historischen Daten nach 2025 haben. Es stellt sich also heraus, dass die besten Zeitpunkte für den vorzeitigen Ruhestand für 50 Jahre sehr konzentriert sind.

Auch hier können wir die Korrelation mit dem Aktienmarkt erkennen.

Es scheint, dass die Korrelation in diesem Fall weniger wichtig ist. Wir können immer noch sehen, dass die besten Zeitpunkte für den vorzeitigen Ruhestand auf den Rückgängen oder Plateaus des Aktienmarktes liegen. Einige der besten Zeiträume liegen jedoch auch am Beginn eines starken Anstiegs der Aktienkurse.

Wir haben also gelernt, dass die besten Zeiten für den Ruhestand sind, wenn es dem Markt schlecht geht. Dies ist sinnvoll, da unser FI-Nettovermögen zu diesem Zeitpunkt auf schlechten Aktienmarktbewertungen basiert. Und es ist wahrscheinlicher, dass der Markt steigt, sobald wir uns an einem Tiefpunkt des Aktienmarktes befinden.

Die schlechtesten Zeitpunkte für den vorzeitigen Ruhestand

Jetzt können wir das umgekehrte Experiment durchführen: Was sind die schlechtesten Zeitpunkte, um vorzeitig in Rente zu gehen?

Auch hier werden wir unsere historischen Aktiendaten von 1871 bis 2025 verwenden. Wir wissen, dass die schlechtesten Zeiten sind, wenn uns das Geld ausgeht. Wir können also versuchen, die 10 % schlechtesten Endwerte zu plotten, die meistens Nullen sind. Das Plotten von Nullen ist jedoch nicht ideal. Stattdessen werde ich die Fehler als eine große Zahl darstellen, damit wir die Grafiken genauso visualisieren können wie für die besten Zeitpunkte für den vorzeitigen Ruhestand.

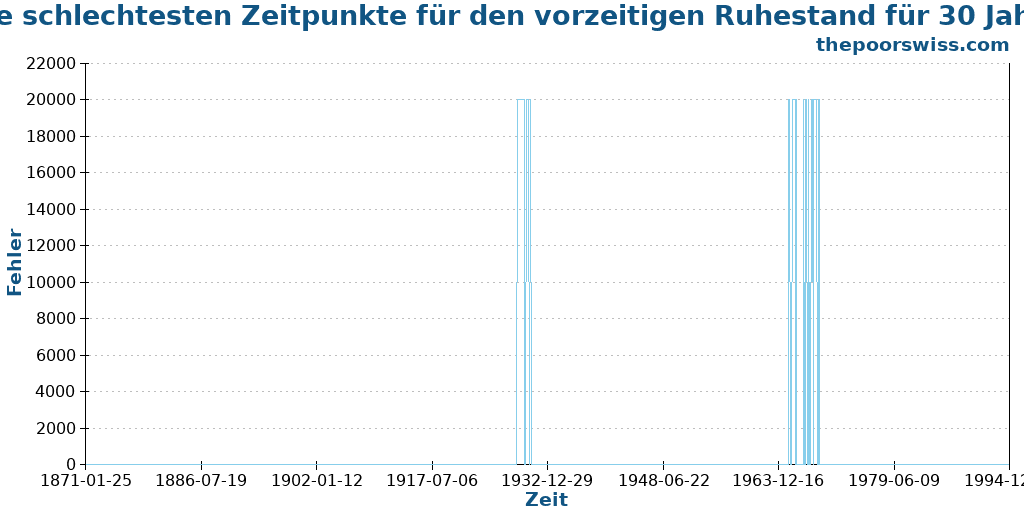

Auch hier beginnen wir mit 30 Jahren Ruhestand.

Die Daten sind etwas konzentrierter als ich erwartet hatte, aber es gibt auch nicht viele Fehler in den Daten. Wir können einige ernsthafte Konzentrationen in zwei Gruppen feststellen. Wir sollten nun versuchen zu verstehen, was diese Zeiträume besonders macht.

Und dazu werden wir versuchen, eine Korrelation mit dem Aktienmarkt zu erhalten.

Die Korrelation ist recht interessant. Wir können sehen, dass die schlechtesten Zeitpunkte für den Ruhestand sind, wenn der Aktienmarkt sehr hoch ist und kurz vor einem Einbruch steht. Das ist sinnvoll, weil dies das schlimmstmögliche Szenario ist. Wenn Sie gerade in Rente gegangen sind und Ihr Portfolio stark fällt und Sie trotzdem Geld abheben müssen, stehen Ihnen schwere Zeiten bevor. Dies ist ein schlechtes Sequence of returns risk.

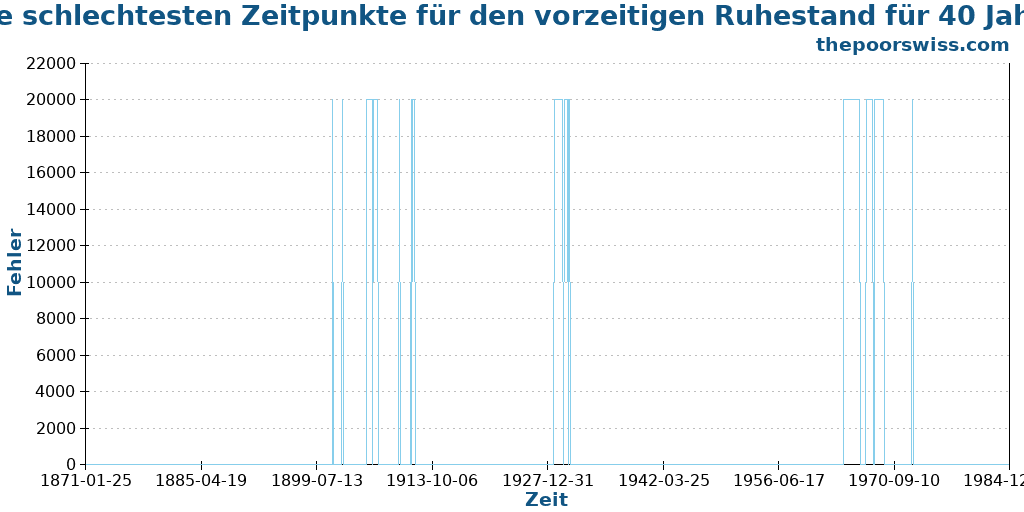

Wir können sehen, ob das Gleiche auch für 40 Jahre Ruhestand gilt.

Wir können beobachten, dass es in diesem Fall eine stärkere Streuung der Ergebnisse gibt. Wir müssen diese Daten jedoch mit dem Aktienmarkt korrelieren, um zu sehen, ob wir Schlussfolgerungen ziehen können.

In der Tat gibt es einige interessante Schlussfolgerungen. Wie zuvor treten die meisten Fehler an der Spitze des Marktes (oder in der Nähe) auf. Wir können aber auch einige Fehler vor einem Plateau beobachten. Wenn sich der Aktienmarkt nicht nach oben bewegt, sind unsere Chancen auf einen erfolgreichen Ruhestand eher gering, da wir unser Geld zu früh aufbrauchen werden.

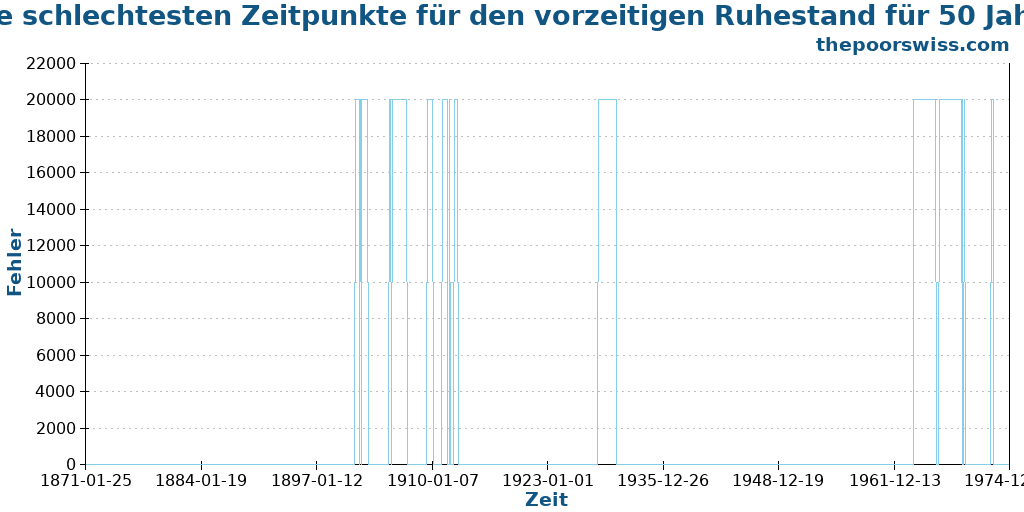

Wir können 50 Jahre lang weitermachen, um zu sehen, ob sich etwas ändert.

Auf den ersten Blick scheint es, dass diese Fehler den Fehlern für 40 Jahre recht ähnlich sind. Lassen Sie uns das also schnell mit dem Aktienmarkt korrelieren.

Und in der Tat bleiben die Schlussfolgerungen gleich. Die schlechtesten Zeitpunkte für den vorzeitigen Ruhestand sind entweder an der Spitze eines Höchststandes oder vor einem Plateau.

Nachdem wir uns all diese Daten angesehen haben, sollten wir daher vorsichtig sein, frühzeitig in Rente zu gehen, wenn sich der Aktienmarkt auf dem Höhepunkt eines wahrgenommenen Aktienmarkthochs befindet. Natürlich ist es sehr schwierig zu wissen, wo wir uns im Aktienmarktzyklus befinden.

Schlussfolgerung

Können wir also nützliche Schlussfolgerungen aus diesen Daten ziehen? Ja.

Erstens ist es viel besser, am Tiefpunkt des Aktienmarktes in Rente zu gehen als an der Spitze. Der Grund dafür ist, dass wir nach zukünftigen Renditen suchen, die geringer sind, wenn der Aktienmarkt bereits hoch ist. Wenn sich der Aktienmarkt also in der Nähe seines Höchststandes befindet, haben wir eine geringere Erfolgschance, als wenn sich der Aktienmarkt in der Nähe seines Tiefpunktes befindet.

Aber wissen wir, wo wir uns im Aktienmarktzyklus befinden? Mitnichten. Wir können jedoch einige fundierte Vermutungen anstellen. Wenn wir gerade einen starken Rückgang des Aktienmarktes erlebt haben, können wir davon ausgehen, dass wir uns in der Nähe des Tiefpunktes befinden und eine größere Erfolgschance haben. Wenn sich der Aktienmarkt hingegen seit Jahren gut entwickelt, können wir davon ausgehen, dass unsere Erfolgschancen geringer sind.

Wenn wir das wissen, können wir unsere margin of safety anpassen. Wir können beispielsweise davon ausgehen, dass wir nach mehreren Jahren mit Aktienmarktrenditen eine höhere Sicherheitsmarge benötigen. Andererseits brauchen wir wahrscheinlich nicht so viel, wenn wir genug haben, um in Rente zu gehen, wenn der Aktienmarkt gerade um 30 % gefallen ist.

Natürlich sind dies nur Heuristiken. Wir wissen nicht, wohin sich der Markt in Zukunft entwickeln wird. Aber es hilft trotzdem zu wissen, was die besten und schlechtesten Zeitpunkte sind, um frühzeitig in Rente zu gehen.

Wie sieht es bei Ihnen aus? Was halten Sie von diesen Ergebnissen?

Mehr zum Lesen

6 Schlüssel, um die Fallstricke der finanziellen Unabhängigkeit zu vermeiden

Die Schattenseiten von FIRE. Wir besprechen die potenziellen Fallstricke des Strebens nach finanzieller Unabhängigkeit, von Burnout bis zur sozialen Isolation, und wie man sie vermeidet.

Frühpensionierung ist einfach, aber nicht leicht

Die harte Wahrheit über FIRE. Frühzeitig in Rente zu gehen ist mathematisch einfach, aber psychologisch schwierig. Erfahre, warum Disziplin wichtiger ist als ein hohes Einkommen.

Glücklich zurück zur Arbeit nach 1 Jahr Ruhestand – Dror’s Story

Nach einem Jahr im Ruhestand geht Dror wieder an die Arbeit und baut ein Coaching-Unternehmen auf. Wir holen das nach und sehen, was passiert ist!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber