Les meilleurs et les pires moments pour prendre sa retraite anticipée

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Historiquement, il y a eu de bons et de mauvais moments pour prendre sa retraite anticipée. Mais quels ont été les meilleurs et les pires moments pour prendre sa retraite ? J’ai examiné mes données pour le découvrir.

Mais ce n’est que de l’histoire. Que pouvons-nous faire pour éviter ces moments ? Et que pouvons-nous faire si nous prenons notre retraite pendant une mauvaise période ? Nous répondrons à ces questions dans cet article.

Meilleurs moments pour prendre sa retraite anticipée

Nous pouvons commencer sur une note positive. Quels sont les meilleurs moments pour prendre sa retraite ?

Nous pouvons utiliser nos données boursières historiques remontant à 1871 pour le découvrir. Nous pouvons classer les moments pour prendre sa retraite en fonction de la somme d’argent restante à la fin de la retraite. Et ensuite, nous ne pouvons conserver que les 10 % les meilleurs.

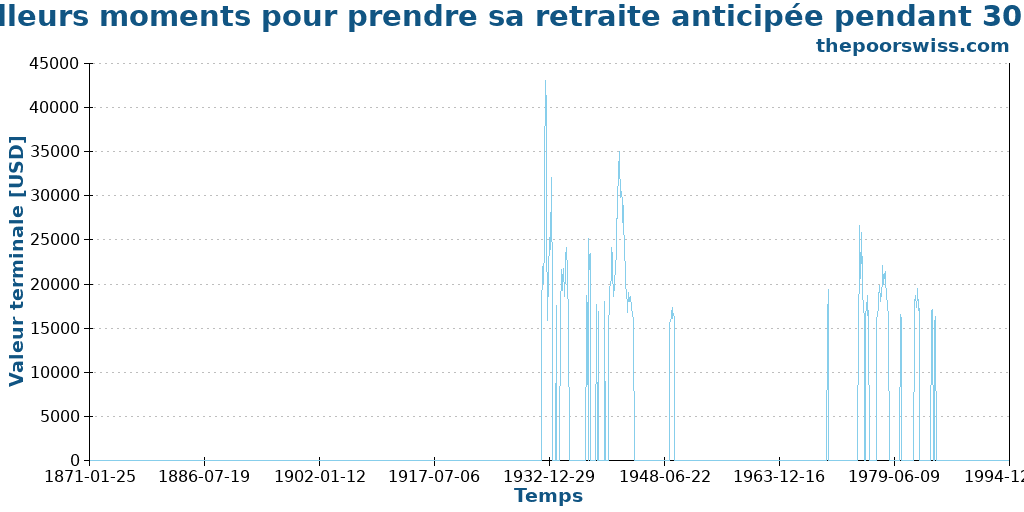

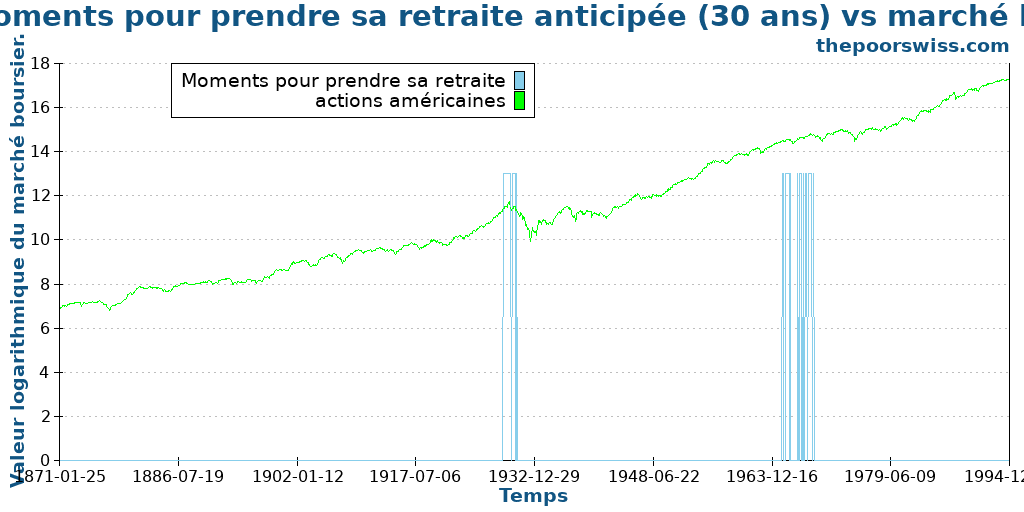

Nous pouvons d’abord commencer par examiner les meilleurs moments pour prendre sa retraite pendant 30 ans. J’utiliserai un portefeuille composé à 100 % d’actions américaines, l’inflation américaine et un taux de retrait de 4 % dans ce cas.

Comme nous pouvons le constater, il y a une concentration de succès dans les mêmes régions. Nous pouvons également constater que, malgré l’utilisation de données de 1871 à 2024, tous les meilleurs moments pour prendre sa retraite se situent dans la région de 1930 à 1980.

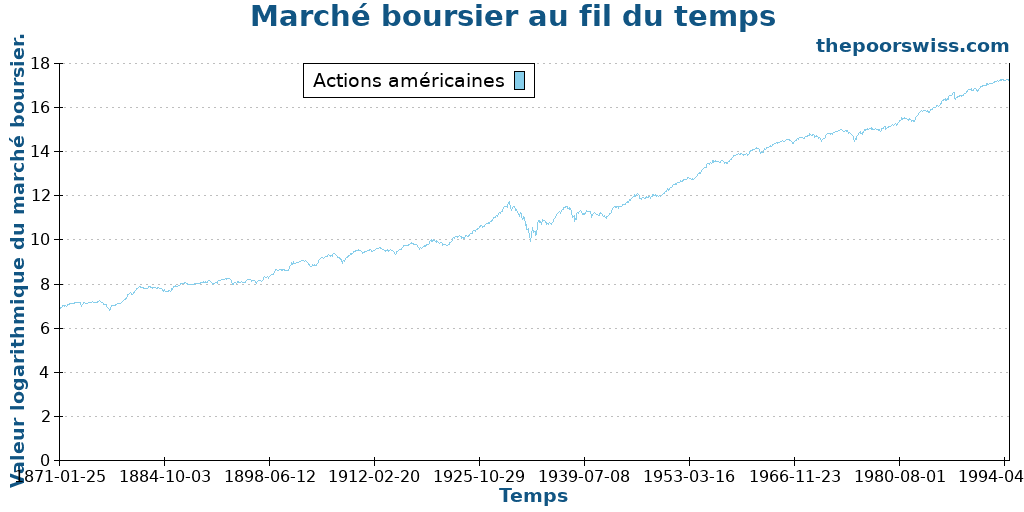

Nous pouvons essayer de voir si cela est lié à quelque chose sur le marché boursier. Pour cela, nous montrons la performance du marché boursier au fil du temps pour les actions américaines. Pour mieux voir, nous utilisons une échelle logarithmique.

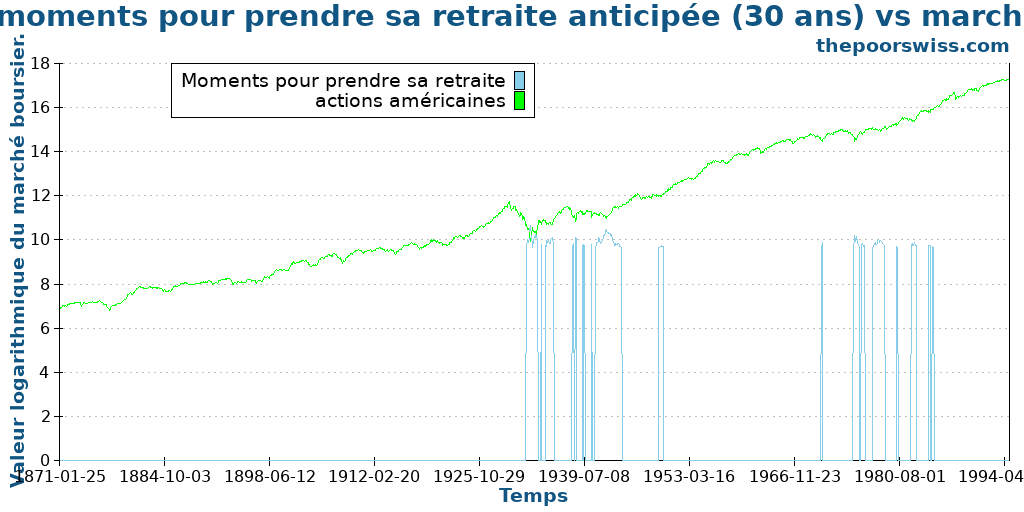

Malheureusement, il est difficile de bien voir sur ce graphique. Nous devrions donc plutôt essayer de mettre les deux séries sur le même graphique. Nous utilisons maintenant des échelles logarithmiques pour les deux séries afin de pouvoir les faire correspondre.

Sur ce graphique, les résultats sont plus clairs. Nous pouvons voir que les meilleurs moments pour prendre sa retraite sont corrélés aux pires moments du marché. Cela signifie qu’il est préférable de prendre sa retraite anticipée lorsque le marché est mauvais plutôt que lorsque le marché est bon.

Quand on y réfléchit un peu, cela a beaucoup de sens. En effet, lorsque le marché est mauvais, nous avons plus de chances que le marché augmente et, par conséquent, que notre fortune nette aille dans la bonne direction. Et lorsque le marché est bon, nous avons plus de chances que le marché baisse et, par conséquent, qu’il nous pousse dans la mauvaise direction.

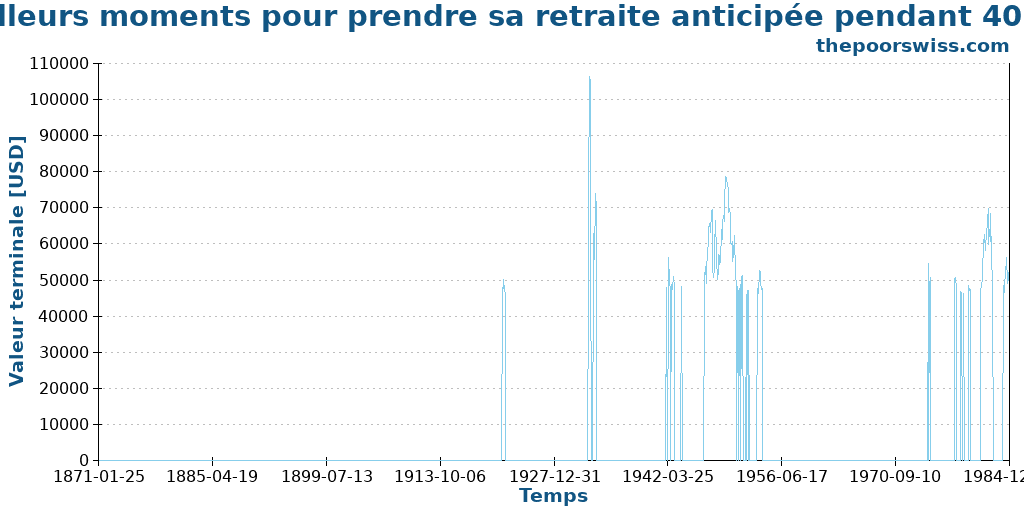

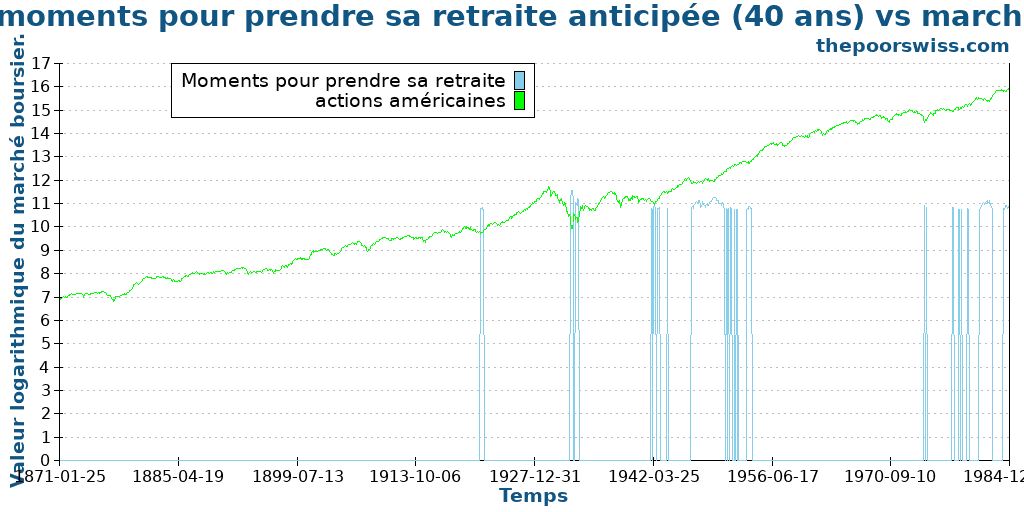

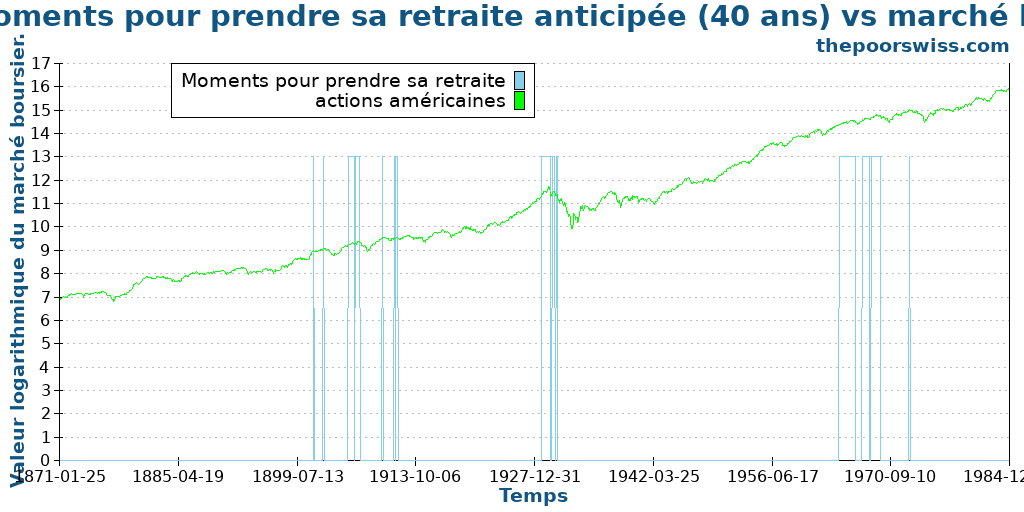

Nous pouvons vérifier si la même conclusion vaut pour 40 ans de retraite.

Il est intéressant de noter que les résultats sont beaucoup moins concentrés et plus dispersés, ce qui est agréable. Nous pouvons également constater une certaine corrélation avec les meilleurs moments pour prendre sa retraite anticipée pendant 30 ans.

Encore une fois, nous pouvons mettre cela sur le même graphique que le marché boursier pour voir si nous pouvons tirer des conclusions.

Une fois de plus, la conclusion est similaire : il est préférable de prendre sa retraite lorsque le marché se porte mal.

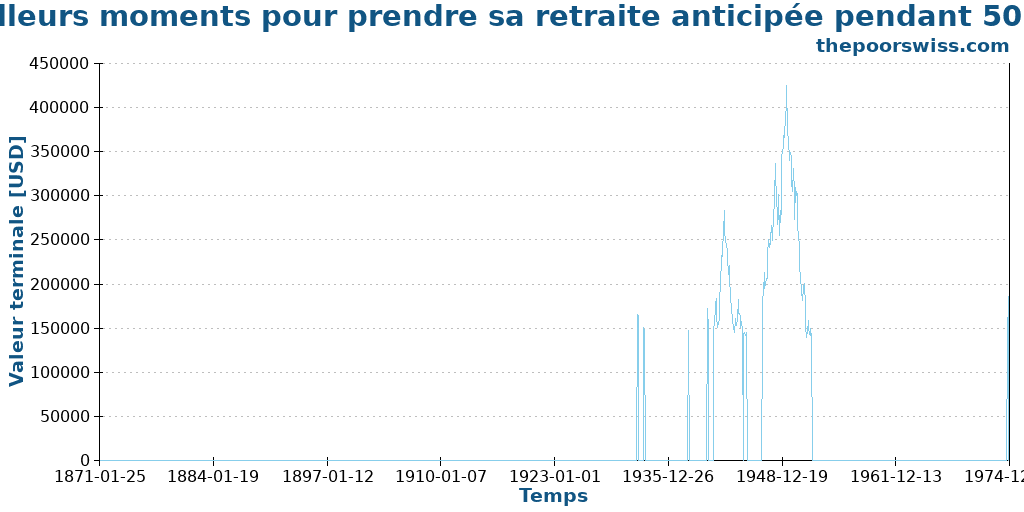

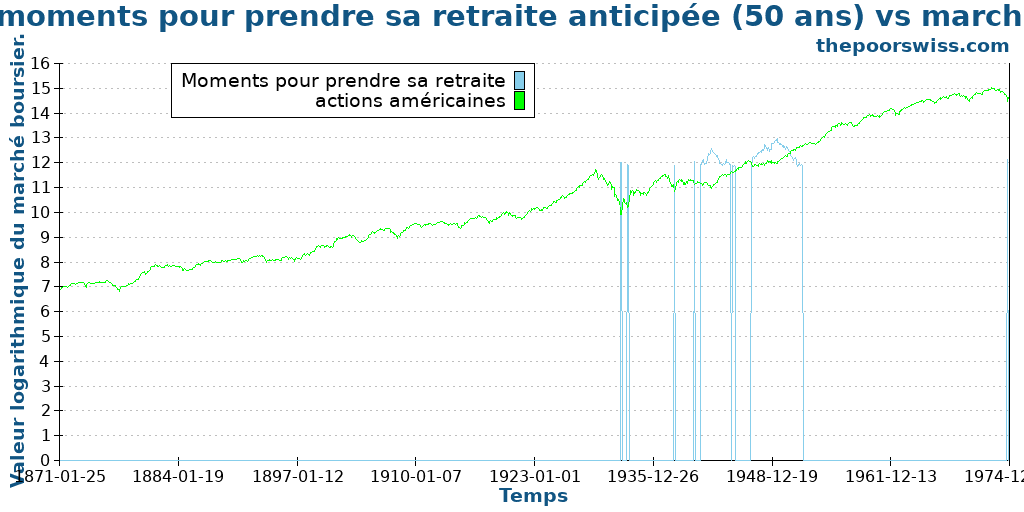

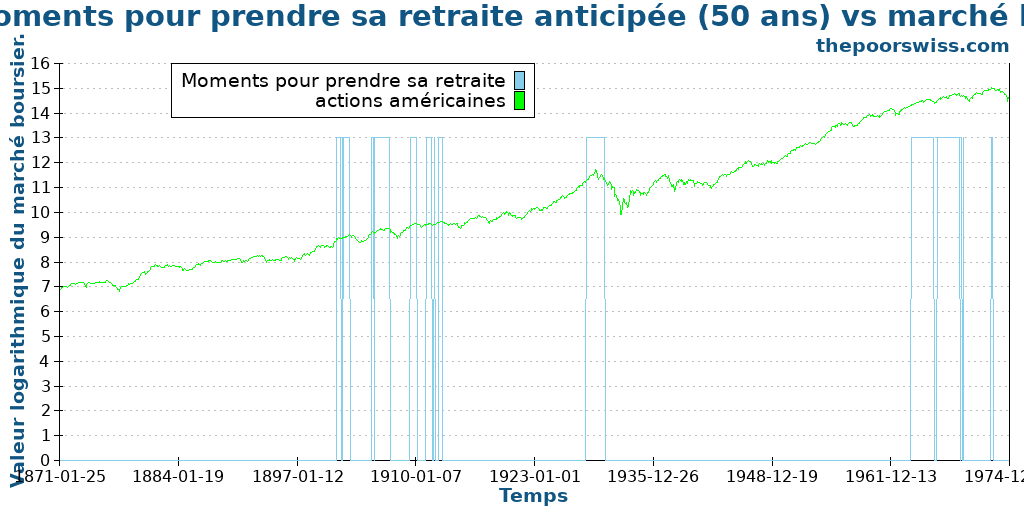

Par souci d’exhaustivité, nous pouvons également faire 50 ans de retraite et voir quels sont les meilleurs moments pour prendre sa retraite anticipée ici.

Je m’attendais à une plus grande dispersion des résultats dans ce cas, mais ce n’est pas le cas. L’une des raisons est également qu’il y a moins d’heures de départ pour 50 ans, car nous n’avons pas de données historiques après 2025. Il s’avère donc que les meilleurs moments pour prendre sa retraite anticipée pendant 50 ans sont très concentrés.

Encore une fois, nous pouvons voir la corrélation avec le marché boursier.

Il semble que la corrélation soit moins importante dans ce cas. Nous pouvons toujours constater que les meilleurs moments pour prendre sa retraite anticipée se situent sur les baisses ou les plateaux du marché boursier. Mais certaines des meilleures périodes se situent également au début d’une forte hausse des prix du marché boursier.

Nous avons donc appris que les meilleurs moments pour prendre sa retraite sont ceux où le marché se porte mal. Cela a du sens, car à ce moment-là, notre fortune nette d’indépendance financière sera basée sur de mauvaises évaluations du marché boursier. Et il y a une plus grande probabilité que le marché augmente une fois que nous sommes à un point bas du marché boursier.

Pires moments pour prendre sa retraite anticipée

Maintenant, nous pouvons mener l’expérience inverse : quels sont les pires moments pour prendre sa retraite anticipée ?

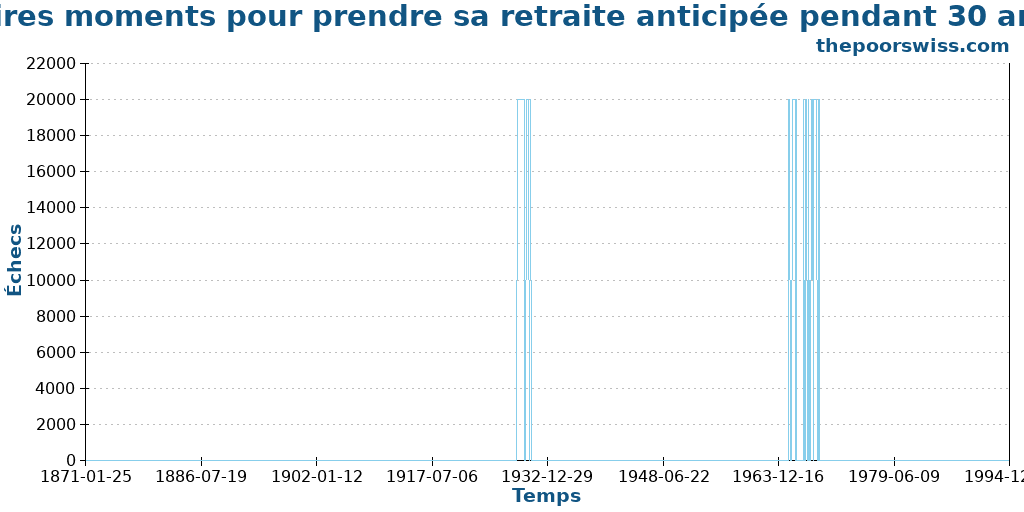

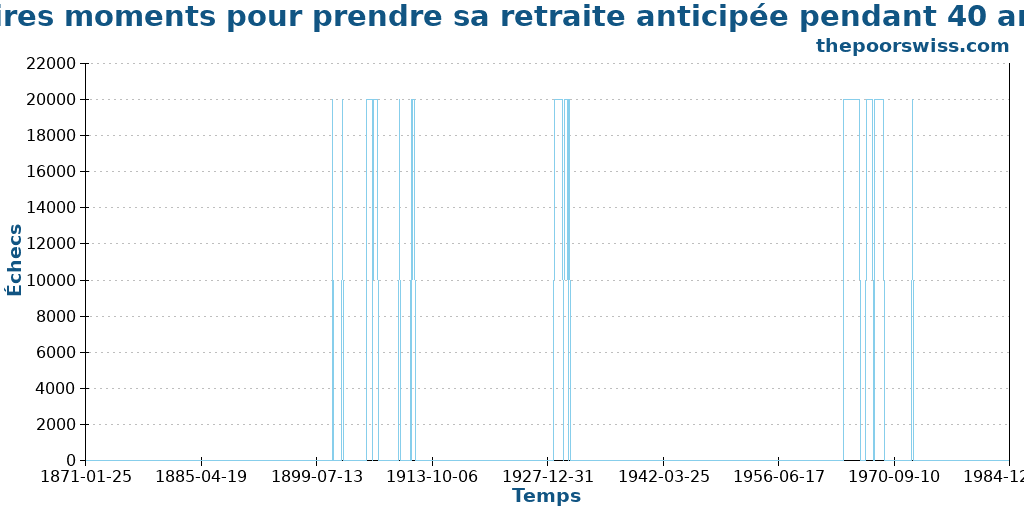

Encore une fois, nous utiliserons nos données boursières historiques de 1871 à 2025. Nous savons que les pires moments sont ceux où nous manquons d’argent. Nous pouvons donc essayer de tracer les 10 % des pires valeurs terminales, qui seront pour la plupart des zéros. Cependant, tracer des zéros n’est pas idéal. Donc, à la place, je vais tracer les échecs comme un grand nombre afin que nous puissions visualiser les graphiques de la même manière que pour les meilleurs moments pour prendre sa retraite anticipée.

Encore une fois, nous commençons avec 30 ans de retraite.

Les données sont un peu plus concentrées que je ne l’aurais cru, mais il n’y a pas non plus beaucoup d’échecs dans les données. Nous pouvons voir de sérieuses concentrations dans deux groupes. Nous devrions maintenant essayer de comprendre ce qui rend ces périodes spéciales.

Et pour cela, nous allons essayer d’obtenir une corrélation avec le marché boursier.

La corrélation est assez intéressante. Nous pouvons voir que les pires moments pour prendre sa retraite sont ceux où le marché boursier est très élevé et sur le point de baisser. Cela a du sens, car c’est le pire scénario possible. Si vous venez de prendre votre retraite et que votre portefeuille chute fortement et que vous devez toujours retirer de l’argent, vous allez passer un moment difficile. Il s’agit d’un mauvais risque lié à l’ordre des rendements.

Nous pouvons voir si la même chose est également vraie pour 40 ans de retraite.

Nous pouvons observer qu’il y a plus de dispersion des résultats dans ce cas. Mais nous devons corréler ces données avec le marché boursier pour voir si nous pouvons tirer des conclusions.

En effet, il y a des conclusions intéressantes. Comme auparavant, la plupart des échecs se produisent au sommet du marché (ou à proximité). Mais nous pouvons également observer certains échecs avant un plateau. Si le marché boursier n’augmente pas, nos chances de prendre une retraite réussie sont plutôt faibles, car nous épuiserons notre argent trop tôt.

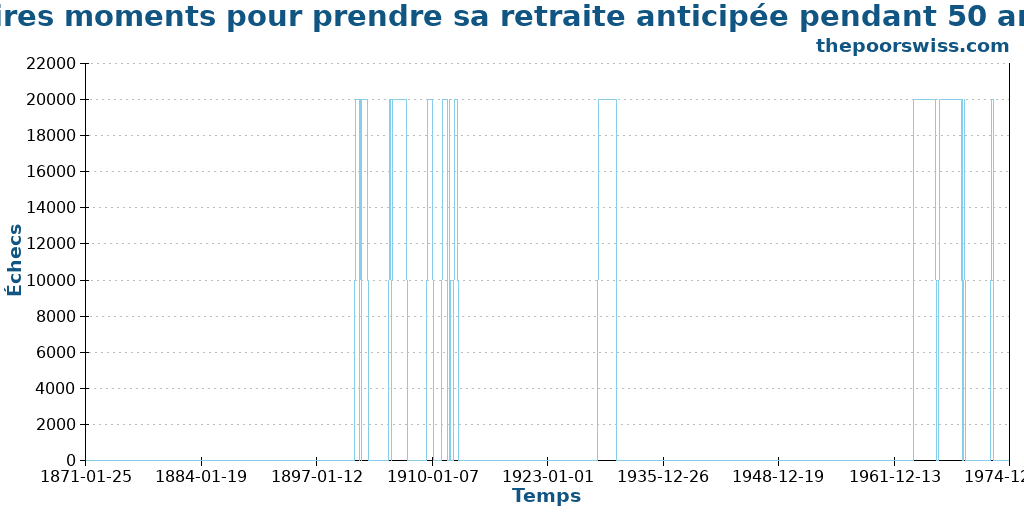

Nous pouvons continuer pendant 50 ans pour voir si quelque chose change.

À première vue, il semble que ces échecs soient assez similaires à ceux de 40 ans. Alors, corrélons rapidement cela avec le marché boursier.

Et en effet, les conclusions restent les mêmes. Les pires moments pour prendre sa retraite anticipée sont soit au sommet d’un pic, soit avant un plateau.

Par conséquent, après avoir examiné toutes ces données, nous devons faire attention à prendre notre retraite anticipée lorsque le marché boursier est au sommet d’un sommet perçu du marché boursier. Bien sûr, il est très difficile de savoir où nous en sommes dans le cycle du marché boursier.

Conclusion

Alors, pouvons-nous tirer des conclusions utiles de ces données ? Oui.

Tout d’abord, il est bien préférable de prendre sa retraite au bas du marché boursier qu’au sommet. La raison en est que nous recherchons des rendements futurs, qui sont plus faibles lorsque le marché boursier est déjà élevé. Donc, si le marché boursier est proche de son sommet, nous avons moins de chances de succès que si le marché boursier est proche de son point bas.

Mais savons-nous où nous en sommes dans le cycle du marché boursier ? Non. Cependant, nous pouvons faire des suppositions éclairées. Si nous venons de constater une forte baisse du marché boursier, nous pouvons nous attendre à être près du bas et à avoir plus de chances de succès. D’un autre côté, si le marché boursier se porte bien depuis des années, nous pouvons nous attendre à ce que nos chances de succès soient plus faibles.

Si nous le savons, nous pouvons adapter notre marge de sécurité. Par exemple, nous pouvons supposer que nous avons besoin d’une marge de sécurité plus élevée après plusieurs années de rendements boursiers. D’un autre côté, nous n’en avons probablement pas besoin d’autant si nous avons assez pour prendre notre retraite lorsque le marché boursier vient de chuter de 30 %.

Bien sûr, ce ne sont que des heuristiques. Nous ne savons pas où le marché se dirige à l’avenir. Mais il est toujours utile de savoir quels sont les meilleurs et les pires moments pour prendre sa retraite anticipée.

Et vous ? Que pensez-vous de ces résultats ?

Prochains articles

Devriez-vous vendre des actions ou des obligations à la retraite ?

Stratégie de retrait. Faut-il vendre d’abord des actions ou des obligations à la retraite ? Nous simulons différentes stratégies pour trouver celle qui préserve votre capital.

Pouvez-vous retirer 4% de votre portefeuille actuel ?

Dans l'étude Trinity, nous retirons sur la base du portefeuille initial, que se passe-t-il si nous retirons sur la base de la valeur du portefeuille actuel ?

9 raisons de viser l’indépendance financière

Pourquoi viser l’indépendance financière ? Découvre les avantages du FIRE, de la liberté et de la flexibilité à la réduction du stress et à la maîtrise de ton temps.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT