Le risque de séquence de rendements peut ruiner votre retraite

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Le risque de séquence de rendements, ou simplement le risque de séquence, affecte les personnes qui investissent ou retirent régulièrement des fonds de leurs portefeuilles. Lorsque vous investissez, ils doivent s’équilibrer. Mais cet effet est plus important lorsque vous vous retirez. L’idée principale est que les rendements négatifs des premières années sont bien pires que ceux des années suivantes.

Il est difficile de l’expliquer avec des mots. Mais il est facile à comprendre à l’aide d’exemples. Je montrerai les différences qu’une séquence de risques de rendement peut faire dans différents scénarios.

Cet article se penche donc sur le risque lié à la séquence des rendements et sur ce que nous pouvons faire pour y remédier.

Risque lié à la séquence des rendements (SRR)

Le risque de séquence de rendements (SRR), ou risque de séquence, est le risque que certains moments de retrait ou d’investissement réduisent le rendement global. Se retirer pendant un marché haussier n’est pas égal à se retirer pendant un marché baissier.

Le risque lié à la séquence des rendements affecte tous les types d’investissement. Toutefois, certains instruments d’investissement sont suffisamment stables pour que ce risque ne soit pas aussi important. Par exemple, les bons du Trésor et les liquidités sont affectés, mais pas de manière aussi significative. Cependant, pour les investissements volatils, il est très important. Si vous détenez des actions, des obligations d’entreprise ou de l’or, vous devez être conscient de ce risque potentiel.

Pour les investissements (pendant la phase d’accumulation), nous pouvons presque ignorer le risque lié à la séquence des rendements. Parce que l’investissement est un effort à long terme, la moyenne sera atteinte. De plus, lorsque vous investissez pendant un marché baissier, vous pouvez acheter plus d’actions pour le même montant. Pendant la phase d’accumulation, le risque lié à la séquence des rendements peut accélérer la croissance de votre fortune nette.

Toutefois, ce n’est pas le cas pour les retraits (à la retraite). À la retraite, le risque lié à la séquence des rendements peut vous faire courir le risque de manquer d’argent. Il est donc essentiel de le comprendre et d’essayer de se protéger de ce risque.

Nous allons prendre quelques exemples pour mieux comprendre ces risques.

Années négatives contre années positives

Nous commençons par un exemple simple et une question. Nous supposons que vous commencez avec 1000 USD. Combien avez-vous après une année avec -10% et la deuxième année avec +10% ?

Vous avez probablement répondu 1000 USD. Mais c’est faux ! Vous vous retrouverez avec 990 USD ! C’est une erreur très répandue. Après la première année, vous êtes à 900 USD. Ensuite, vous obtiendrez 10% de 900, soit 90 USD. Vous vous retrouverez donc avec 990 USD et non 1000 USD !

Il est essentiel de comprendre ce fait. Pour se remettre d’une année à -10%, il faut une année à 11,11% de rendement, pas 10% ! Et plus elle est basse, plus la différence est importante ! Vous aurez besoin d’un rendement de 25% pour récupérer d’une année de baisse de 20% ! Et à l’extrême, il vous faudra un rendement de 100 % pour récupérer d’une année de -50 % !

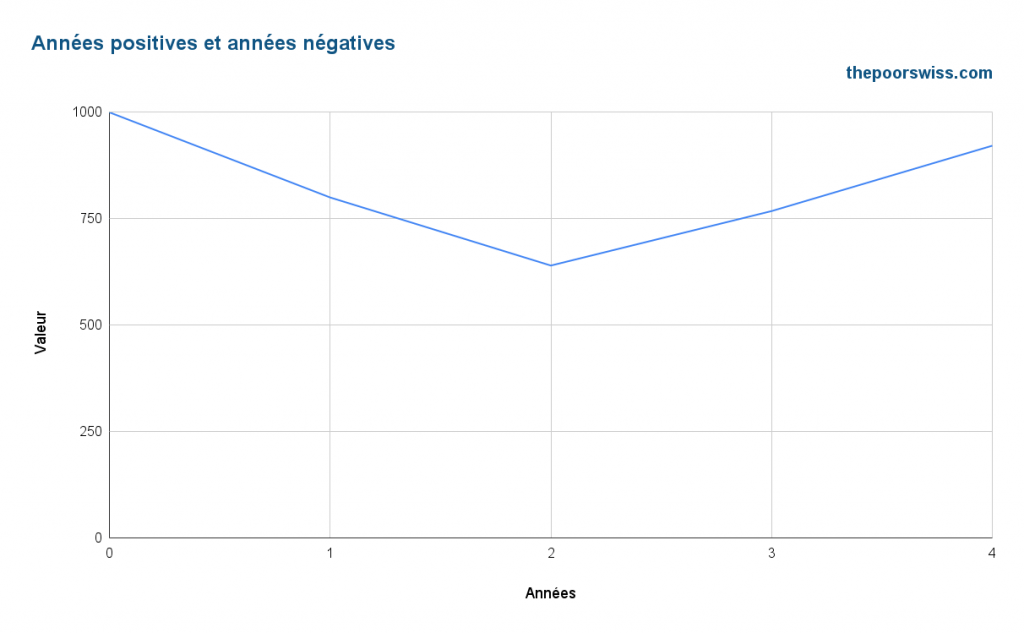

Voici la valeur de votre argent après deux ans à -20% et deux ans à +20% :

Comme vous pouvez le constater, vous n’êtes pas revenu au point de départ !

Maintenant, ce n’est pas directement un risque de séquence de rendements. Mais cet effet sera accru lorsque vous commencerez à retirer des fonds de votre portefeuille. Pour récupérer d’un retrait de 4 %, il vous faudra un rendement de 4,166 %.

Exemple sans retraits

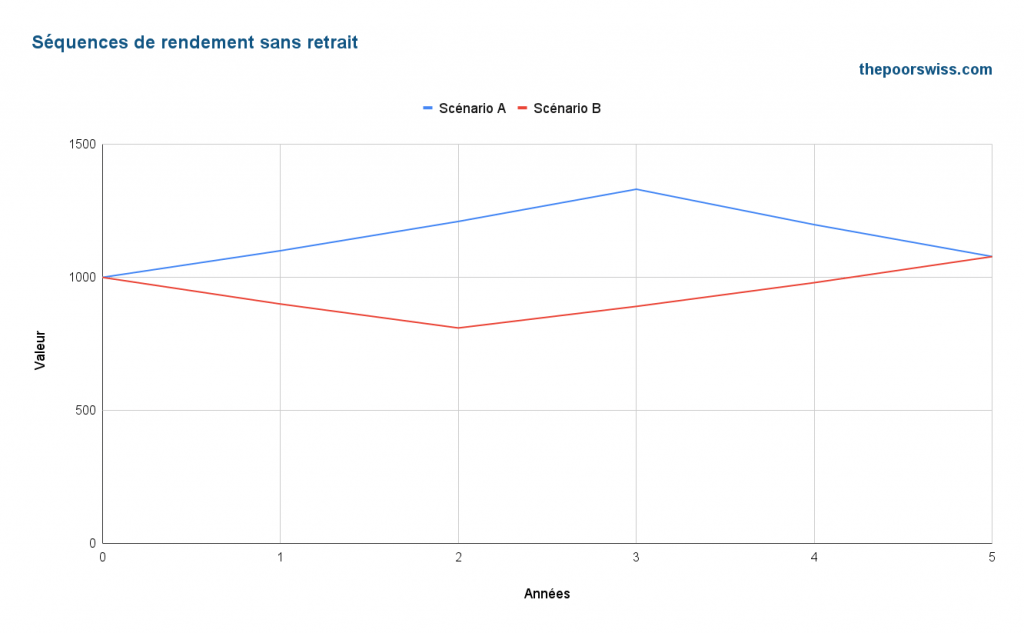

Nous commençons par un scénario avec les rendements annuels donnés. Voici le scénario A :

- 10%

- 10%

- 10%

- -10%

- -10%

Et voici le scénario B :

- -10%

- -10%

- 10%

- 10%

- 10%

Et voici un graphique des deux scénarios en commençant avec 1000 USD :

Comme vous pouvez le voir, vous vous retrouvez exactement dans la même position. La différence est que le premier scénario monte plus vite et descend plus vite.

Si vous n’effectuez pas de retraits ou d’investissements, il n’y a pas de risque lié à la séquence des rendements.

Exemple avec des retraits

Enfin, nous pouvons commencer un exemple avec une séquence de risque de rendement. Vous verrez que tout est lié.

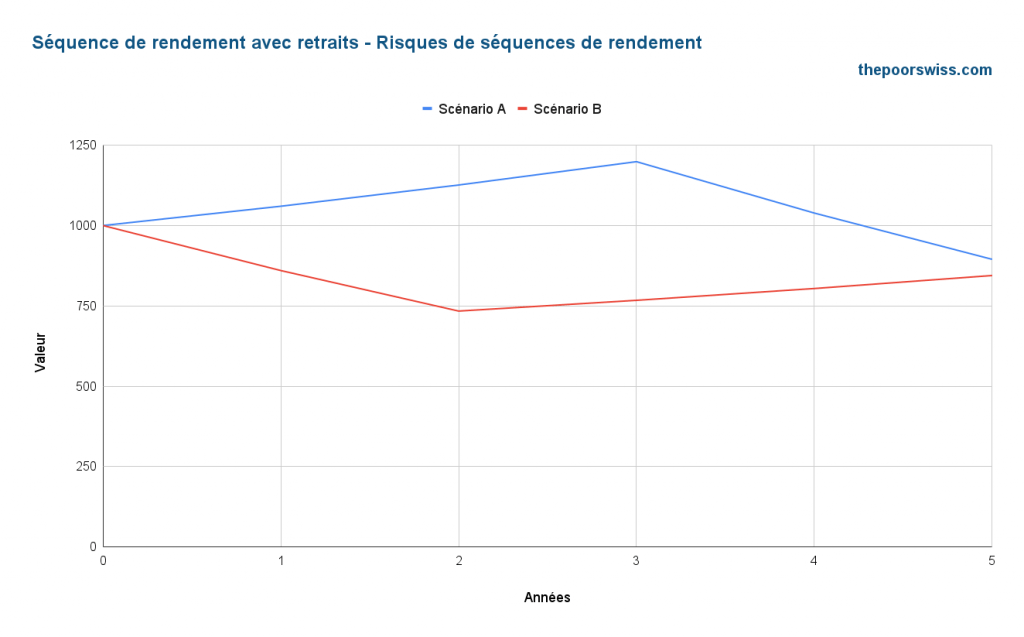

Nous pouvons maintenant effectuer la même simulation, mais en imaginant que vous êtes à la retraite. Nous supposons que vous suivez la règle des 4 %. Ainsi, vous retirerez 40 USD des actifs à la fin de chaque année.

Si nous gardons les deux mêmes scénarios et que nous ajoutons les retraits, cela nous donne les résultats suivants :

Cette fois, les résultats sont différents. Avec le scénario A, vous vous retrouvez avec environ 894 USD. Dans le scénario B, vous vous retrouvez avec seulement 844 USD. Le timing du marché boursier vous a simplement fait perdre 50 CHF. Vous pouvez penser que ce n’est pas important, mais cela représente 5 % de votre portefeuille initial. Cette perte est supérieure à ce que vous dépensez en un an ! Vous avez effectivement perdu une année de dépenses.

Taux de retrait effectif

Cette différence est très importante pour votre retraite. D’où vient cette différence ?

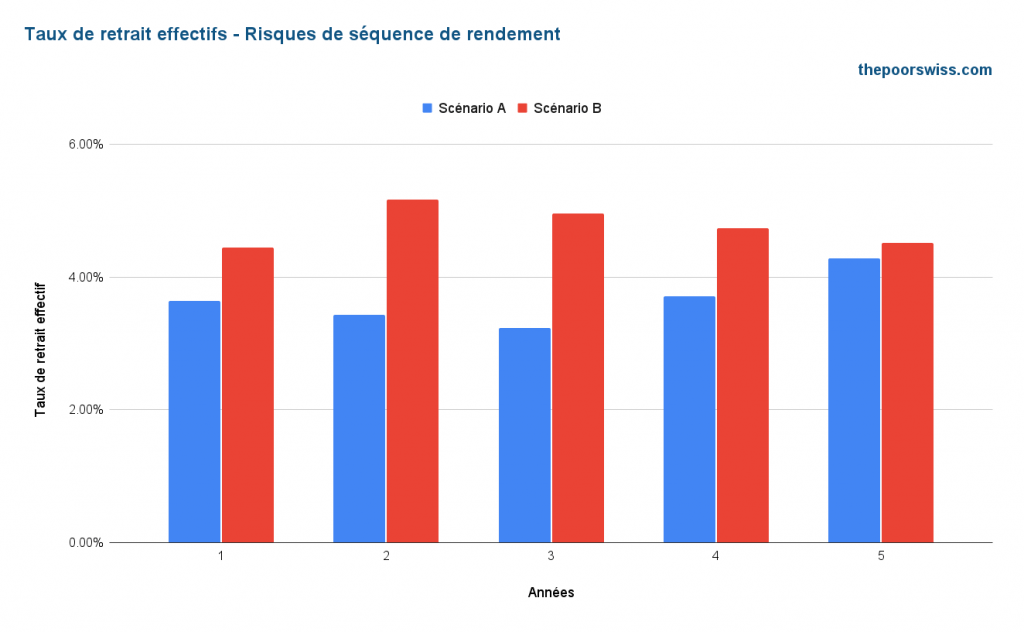

La différence est que vos retraits sont plus élevés dans le second scénario. Dans le second scénario, vous retirez chaque année plus de 4 % ! Dans le premier scénario, ce n’est qu’au cours de la dernière année que vous retirerez plus de 4 %.

Le retrait de 4 % est basé sur le portefeuille initial, et non sur le portefeuille actuel.

Il est donc nécessaire de tenir compte de votre taux de retrait effectif. Votre taux de retrait effectif est le montant du retrait actuel divisé par le montant actuel de l’argent dont vous disposez. Nous pouvons examiner les taux de retrait effectifs dans ce scénario :

Comme vous pouvez le constater, les taux de retrait effectifs du deuxième scénario sont toujours plus élevés que dans le premier. Et surtout, ils sont toujours plus élevés que ce que vous aviez prévu !

Lorsque la valeur de votre portefeuille augmente, votre taux de retrait effectif diminue. Mais lorsque votre portefeuille baisse, votre taux de retrait effectif augmente !

Il faut plus de 4 % de rendement pour récupérer d’un retrait de 4 %, comme nous l’avons vu précédemment. Ainsi, si votre taux de retrait effectif est supérieur à 4 %, il vous faudra encore plus de bénéfices pour vous en remettre ! C’est aussi pourquoi des taux de retrait plus élevés sont dangereux.

Scénario réaliste

À ce stade, vous vous demandez peut-être si ces scénarios sont réalistes.

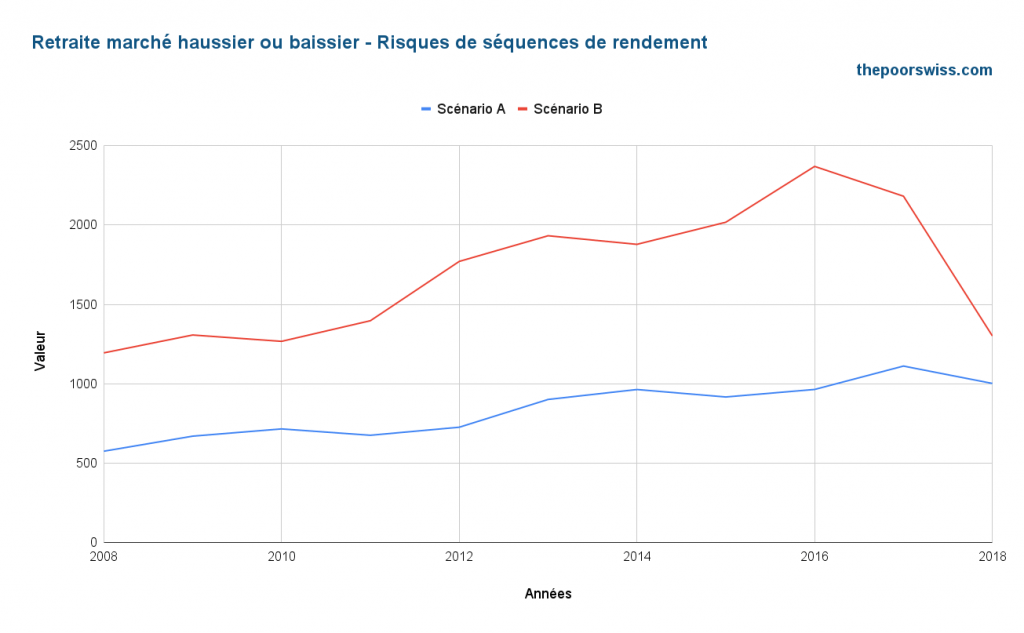

Nous allons donc essayer un scénario plus réaliste. Nous prendrons l’indice S&P 500 à partir de la période de la grande récession.

Voici les rendements du S&P 500 de 2008 à 2018 :

| 2008 | -38.49% |

| 2009 | 23.45% |

| 2010 | 12.78% |

| 2011 | 0.00% |

| 2012 | 13.41% |

| 2013 | 29.60% |

| 2014 | 11.39% |

| 2015 | -0.73% |

| 2016 | 9.54% |

| 2017 | 19.42% |

| 2018 | -6.24% |

Ces rendements sont typiques d’un marché baissier, suivi d’un marché haussier. C’est un cycle boursier régulier. Depuis des décennies, le marché boursier se comporte de la manière suivante : chaque marché haussier est suivi d’un marché baissier.

Nous pouvons donc à nouveau imaginer deux scénarios. Dans le premier scénario (A), nous avons précisément les rendements de l’indice S&P 500. Dans le deuxième scénario (B), le marché baissier apparaît à la fin. Dans ce cas, nous échangeons les rendements de 2008 avec les rendements de 2018.

Voici ce qui se passe avec la règle des 4 % dans ces deux scénarios :

La différence est très importante entre ces deux scénarios ! Vous avez 1002 USD à la fin dans le premier scénario, alors que vous avez 1301 USD dans le deuxième scénario !

Cette différence représente près de huit années de dépenses. Cette différence ne peut être ignorée.

Vous pouvez penser que ce n’est pas trop grave dans le premier scénario puisque vous avez toujours le même montant qu’au départ. Cependant, si vous suivez le cycle de vie typique, la prochaine chose dans le premier scénario est une autre mauvaise année. Le second scénario vient de traverser une période de marché baissier et sa valeur est plus élevée !

En outre, la Grande Récession n’est pas le pire exemple de récession. Les années négatives cumulées de la bulle Dotcom (2000-2002) sont nettement inférieures à -38,49 %. Et je ne parle pas de la Grande Dépression, qui aurait anéanti presque tout espoir de prendre sa retraite.

Il y a donc une grande différence entre prendre sa retraite au sommet d’un marché haussier ou au début d’un marché haussier!

Bien sûr, il s’agit encore d’un exemple fort, puisque notre premier scénario débute dans la pire année de ces dix années. Mais tu as aussi le même effet, dans une moindre mesure, si tu prends ta retraite deux ans avant un marché baissier au lieu de deux ans après.

Des années négatives au début de votre retraite influenceront négativement vos chances de succès !

Se protéger

Maintenant que nous savons que le risque d’une séquence de rendements peut ruiner une retraite, que pouvons-nous y faire ?

La première solution évidente est de ne pas prendre sa retraite juste avant un marché baissier ! Cependant, c’est plus facile à dire qu’à faire. Si vous êtes prêt à prendre votre retraite et qu’un marché baissier vient de commencer, vous devriez continuer à travailler jusqu’à la fin de ce marché. Mais si vous êtes actuellement dans un marché haussier, il est impossible de prédire le prochain marché baissier.

Le risque lié à la séquence des rendements est particulièrement dangereux pendant les premières années de la retraite. Ces premières années sont celles où ils feront le plus de dégâts.

1. Attention aux rendements moyens

Lors de la planification de la retraite, vous ne devriez pas compter sur des rendements massifs. Si vous prévoyez un rendement de 10 % par an après inflation, vous pourriez être surpris en cas de marché baissier. Je compte sur un rendement moyen de 5 % par an après inflation. Envisager des rendements inférieurs est beaucoup plus sûr. Si mon portefeuille peut survivre à ça, ça devrait aller.

La raison pour laquelle vous devez tenir compte des rendements inférieurs est qu’ils ne sont que moyens. La moitié du temps, les bénéfices seront inférieurs à la moyenne. Et vous devez en tenir compte. C’est la raison pour laquelle les simples calculateurs de retraite sont généralement inexacts.

2. Retirez moins d’argent

Étant donné que le risque lié à la séquence des rendements réduit tes chances de succès, tu peux augmenter tes chances de succès en retirant moins d’argent.

Si une séquence de rendements peut ruiner votre retraite avec un taux de retrait de 4 %, vous pouvez utiliser un taux de retrait de 3,5 % à la place. L’utilisation d’un taux de retrait plus faible augmenterait considérablement vos chances de réussite.

Mais cela ne vous protège pas entièrement contre les risques. Cela augmenterait considérablement la somme d’argent que vous devez accumuler.

Réduire les risques est excellent, bien sûr. Mais si vous êtes trop conservateur, vous risquez de ne jamais prendre votre retraite. Ou vous vous retrouverez avec une tonne d’argent. C’est toujours une question d’équilibre.

3. Soyez flexible

Le meilleur moyen de lutter contre le risque lié à la séquence des rendements est de faire preuve de souplesse.

Si vous constatez que votre taux effectif est supérieur au taux de retrait prévu, vous pourriez réduire vos dépenses. L’idée est de prévoir certaines réductions que vous pouvez faire lorsque le marché ne se porte pas bien.

Par exemple, vous pourriez considérer vos vacances comme facultatives et ne partir en vacances que lorsque votre taux de retrait effectif est inférieur à un certain seuil.

Une autre façon d’être flexible est de générer des revenus lorsque c’est nécessaire. Par exemple, vous pourriez choisir une activité secondaire lorsque l’économie n’est pas excellente. Vous pourriez aussi occuper des emplois à temps partiel pendant cette période.

Un revenu supplémentaire permet de réduire considérablement les risques de manquer d’argent.

Vous pouvez aussi être flexible dans l’autre sens. Si le marché boursier se porte bien, votre taux de retrait effectif peut être très faible. Dans ce cas, vous pouvez également retirer un peu d’argent supplémentaire.

Bien sûr, il y a des limites à la flexibilité. Certaines personnes pensent qu’elles peuvent être incroyablement flexibles. Mais dans la pratique, les gens ne sont souvent pas aussi flexibles qu’ils le croient. De nombreuses dépenses ne peuvent tout simplement pas être réduites.

Vous devez être réaliste quant à votre flexibilité. Si vous prévoyez une flexibilité de 50 % et un taux de retrait de 6 % et que vous n’obtenez qu’une flexibilité de 20 %, vous devez vous préparer à des problèmes.

4. Utiliser une réserve d’argent séparée

Nous avons dit qu’un marché baissier survenant au cours des premières années de votre retraite pourrait être très préjudiciable à vos chances de réussite.

Vous pouvez utiliser un deuxième coussin de trésorerie que vous n’utiliserez que pendant les années où le marché boursier est en baisse d’au moins 20 %. Ainsi, vous ne retirerez pas de votre capital lorsque votre taux de retrait effectif est trop élevé. Vous pouvez bien sûr utiliser d’autres conditions pour décider quand l’utiliser.

Ce coussin de liquidités doit permettre de couvrir au moins un an de dépenses. Vous pouvez même aller plus loin et accumuler deux années de dépenses par précaution. Après les mauvaises années, vous voudrez le recharger en vendant quelques bons investissements.

Ce deuxième coussin de liquidités n’est pas votre fonds d’urgence. Et ce n’est pas votre compte de caisse pour vos dépenses. Et il ne fait même pas partie de votre portefeuille principal. Il doit être conservé séparément et utilisé uniquement dans ce cas. Sinon, elle perdra son avantage.

Bien sûr, cela n’est pas sans inconvénients. Cela signifie que vous devez accumuler plus d’argent que si vous suiviez simplement la règle des 4 %. De plus, cela a un coût d’opportunité important. Cet argent sera dormant et ne générera aucun rendement.

J’utiliserais probablement cette stratégie si j’étais prêt à prendre ma retraite alors que nous serions déjà depuis plusieurs années dans un marché haussier. Ou bien je reporterais ma retraite en plaçant plus d’argent dans le portefeuille.

Si cette stratégie vous intéresse, je parle davantage du coussin de trésorerie dans un autre article.

5. Utiliser une échelle d’obligations

Une autre solution que beaucoup de gens recommandent est d’utiliser une échelle d’obligations.

L’idée est d’acheter plusieurs séries d’obligations. Chaque série d’obligations arriverait à échéance dans une année différente. Par exemple, vous pourriez avoir cinq séries d’obligations, une arrivant à échéance la première année, une la deuxième année, et ainsi de suite jusqu’à la cinquième année.

Ainsi, vous aurez un revenu garanti pendant les premières années de votre retraite. Vous recevrez les intérêts ainsi que le capital une fois qu’il arrivera à échéance. L’avantage est de réduire considérablement les risques de manquer d’argent au cours des premières années.

Vous pouvez le faire pendant cinq ans, voire dix ans. Certaines personnes le font pendant encore plus longtemps.

Bien sûr, comme pour toute autre technique, il y a des inconvénients. Il y a toujours un coût d’opportunité. Une échelle d’obligations n’a pas les mêmes rendements que les actions. Mais l’inconvénient le plus important est que ce système est un peu complexe à mettre en place pour la plupart des investisseurs. Vous devrez détenir vous-même de nombreuses obligations différentes.

Je n’utiliserais pas cette technique moi-même. Mais c’est une solution intéressante. Une échelle d’obligations pourrait résoudre les problèmes des premières années de la retraite.

FAQ

Qu’est-ce qu’un risque de séquence de rendements ?

Le risque de séquence de rendements (SSR), ou simplement le risque de séquence (SR), est le risque que certains moments du marché boursier soient moins bons que d’autres. Par exemple, des années négatives dans les premières années de retrait pourraient être terribles.

Quel est le plus grand risque lié à la séquence des rendements pour votre retraite ?

Le plus gros problème pendant votre retraite est qu’un marché baissier commence au début de votre retraite. Vos retraits seront plus importants que prévu, et vous diminuerez considérablement vos chances de réussite.

Conclusion

À présent, vous devez savoir que vous ne devez pas ignorer le risque lié à la séquence des retours.

Ils ont le potentiel de réduire considérablement vos chances de réussir votre retraite. Prendre sa retraite juste avant ou après un marché baissier peut faire une énorme différence dans vos résultats !

Il existe plusieurs solutions pour améliorer cette situation. Mais il n’y a aucun moyen de l’éviter complètement. Je pense que la stratégie la plus efficace contre le risque lié à la séquence des retours est la sensibilisation.

Une fois que vous en aurez pris connaissance, vous pourrez élaborer une stratégie plus efficace et plus sûre. Certaines personnes devraient être moins audacieuses quant à leur stratégie de retraite. Plusieurs personnes prennent de nombreux risques sans même s’en rendre compte ! Maintenant que vous connaissez ces risques, veillez à planifier votre retraite en conséquence !

Évidemment, il est impossible de prédire l’avenir. Cependant, on peut parfois estimer où l’on se situe dans les cycles du marché. Cela peut nous aider à savoir si c’est le bon ou le mauvais moment pour prendre une retraite anticipée. Comme la séquence des risques de rendement est fortement liée aux récessions, vous devriez en apprendre davantage sur les récessions.

Si vous voulez encore plus d’informations sur le risque lié à la séquence des retours, vous devriez lire cet excellent article du grand ERN.

Que pensez-vous du risque lié à la séquence des rendements ? Comment comptez-vous vous en protéger ?

Prochains articles

Comment prendre une retraite anticipée en Suisse ?

FIRE en Suisse ? Un guide complet pour prendre sa retraite anticipée en Suisse, incluant le coût de la vie, les impôts et les considérations relatives aux soins de santé.

Étude Trinity avec des actions mondiales en 2026

FIRE mondial ? Nous testons l’étude Trinity (règle des 4 %) en utilisant des données sur les actions mondiales au lieu des actions américaines pour voir si les taux de retrait sûrs se maintiennent à l’échelle mondiale.

La règle des 4 % fonctionne-t-elle avec des obligations à faible rendement ?

Prendre sa retraite avec de faibles intérêts ? Découvrez comment les faibles rendements obligataires influent sur les taux de retrait sûrs et comment adapter votre stratégie FIRE à un avenir à faible rendement.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT