Devriez-vous vendre des actions ou des obligations à la retraite ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Si vous prévoyez de vivre de vos investissements à la retraite, vous devrez vendre certains actifs pour générer des flux de trésorerie. Mais devriez-vous vendre des actions ou des obligations à la retraite ?

Dans cet article, nous allons comparer plusieurs stratégies de vente d’actifs à la retraite et voir laquelle est la plus performante. À la fin de l’article, vous aurez une bonne idée de ce que vous devriez faire une fois à la retraite.

Les simulations

Pour déterminer si nous devrions vendre des actions ou des obligations à la retraite, nous allons simuler plusieurs scénarios de retraite. Et pour chacun de ces scénarios, nous ferons varier les stratégies.

Je peux discerner trois stratégies principales pour la retraite :

- Vendre uniquement des actions

- Vendre uniquement des obligations

- Vendre en fonction de l’allocation d’actifs

Nous comparerons ces trois stratégies dans différents scénarios. Pour les deux premières stratégies, lorsque les actions ou les obligations seront épuisées, nous commencerons à retirer des autres actifs.

Pour toutes mes simulations, j’utiliserai des données historiques concernant les actions américaines, les obligations et l’inflation. Ces données couvrent la période de 1871 à 2024, avec des rendements mensuels. Pour commencer, le portefeuille ne sera pas du tout rééquilibré. Si vous souhaitez en savoir plus sur mes simulations et mes données, vous pouvez consulter mes résultats actualisés de l’étude Trinity.

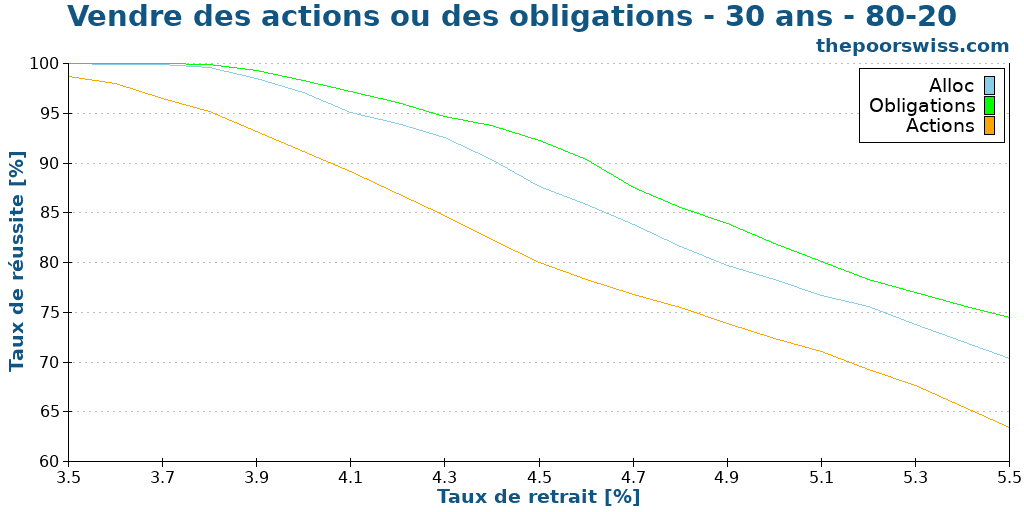

Portefeuille 80/20

Tout d’abord, nous pouvons commencer avec un portefeuille composé de 80 % d’actions et 20 % d’obligations. Nous verrons ce qui se passe sur 30 ans de retraite lorsque nous vendons uniquement des actions ou des obligations. Comme d’habitude, nous examinons le taux de réussite, qui est la probabilité d’avoir plus que zéro à la fin de la période de retraite.

Même sur une retraite de 30 ans, les résultats sont assez intéressants. Je ne m’attendais pas à une différence aussi significative entre les différentes stratégies. Au fameux taux de retrait de 4 %, la différence est déjà de plus de 5 %.

La pire stratégie est, de loin, de vendre d’abord les actions. La stratégie standard de maintien de l’allocation se situe entre les deux. Et la meilleure stratégie consiste à vendre d’abord les obligations. En y réfléchissant, cela a beaucoup de sens. Les actions sont excellentes pour fournir des rendements élevés à long terme. Et les obligations sont bonnes pour réduire la volatilité à court terme. Si nous vendons des actions tôt, nous perdons leur potentiel. D’autre part, en vendant des obligations et en les réduisant lentement, elles ont déjà atteint leur objectif de protection au début de la période.

En fait, vendre uniquement des obligations ou uniquement des actions revient au même qu’un equity glidepath. Un equity glidepath modifiera lentement l’allocation à la retraite. Et le equity glidepath qui fonctionne le mieux est un glidepath où l’allocation en actions augmente avec le temps à la retraite. Donc, en ne vendant que des obligations, nous réalisons un equity glidepath, mais avec une étape mensuelle basée sur le retrait plutôt que fixée par l’allocation.

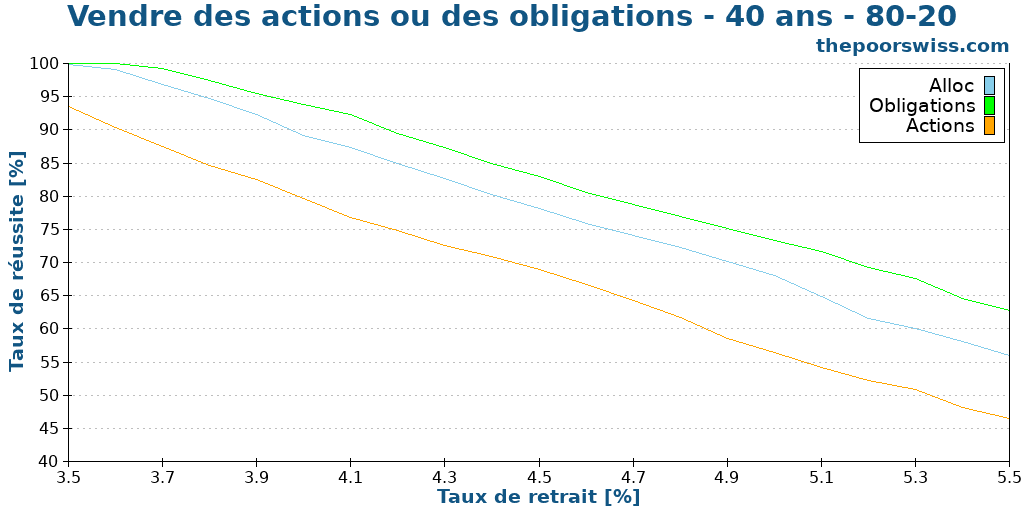

Nous pouvons également continuer à examiner 40 ans de retraite.

Les résultats sont assez similaires. La stratégie de vente uniquement d’actions devient nettement pire. Et il y a toujours environ 5 % d’amélioration en ne vendant que des obligations.

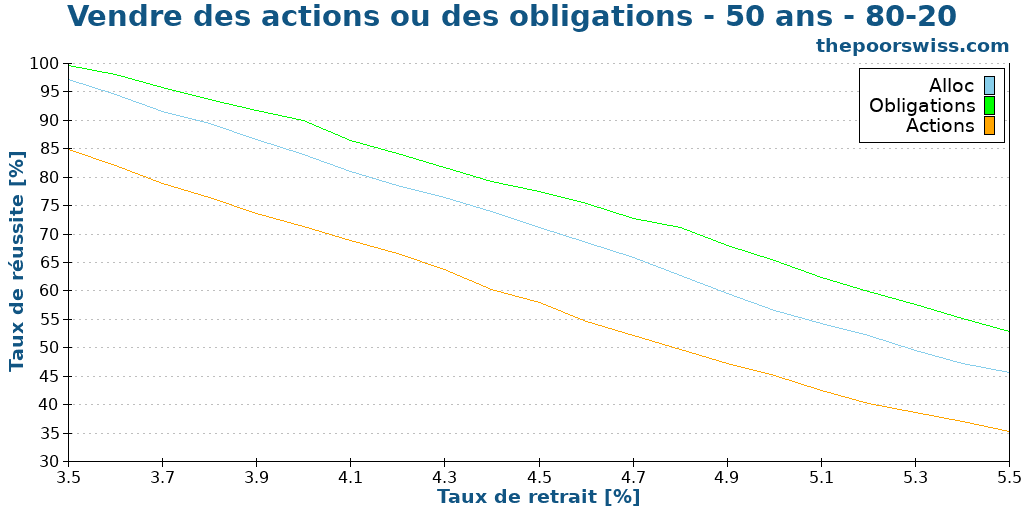

Enfin, nous examinons également le même portefeuille sur 50 ans de retraite.

Encore une fois, les résultats sont similaires et attendus. Nous pouvons constater que vendre des actions est une terrible stratégie. Et ne vendre que des obligations à la retraite est une excellente stratégie. Ajouter 5 % de chances de réussite est une belle amélioration.

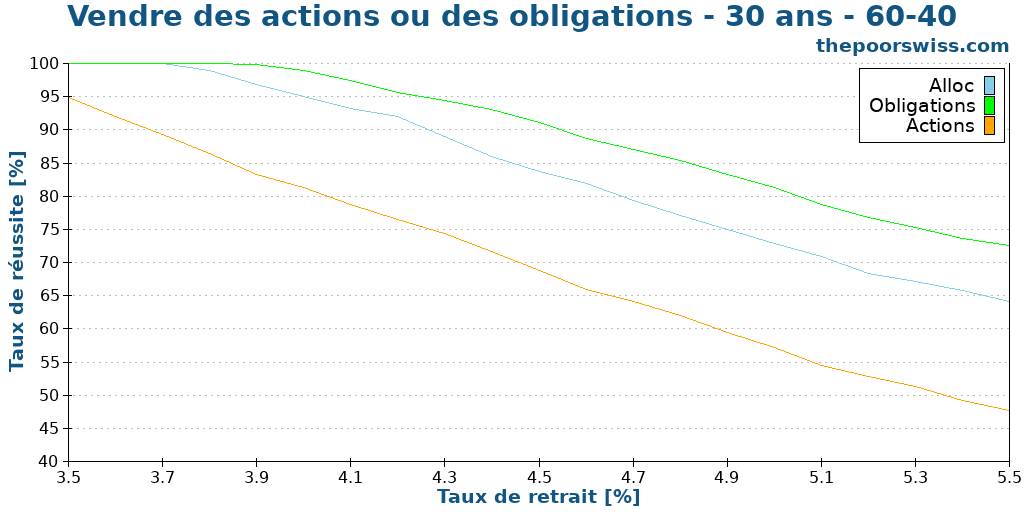

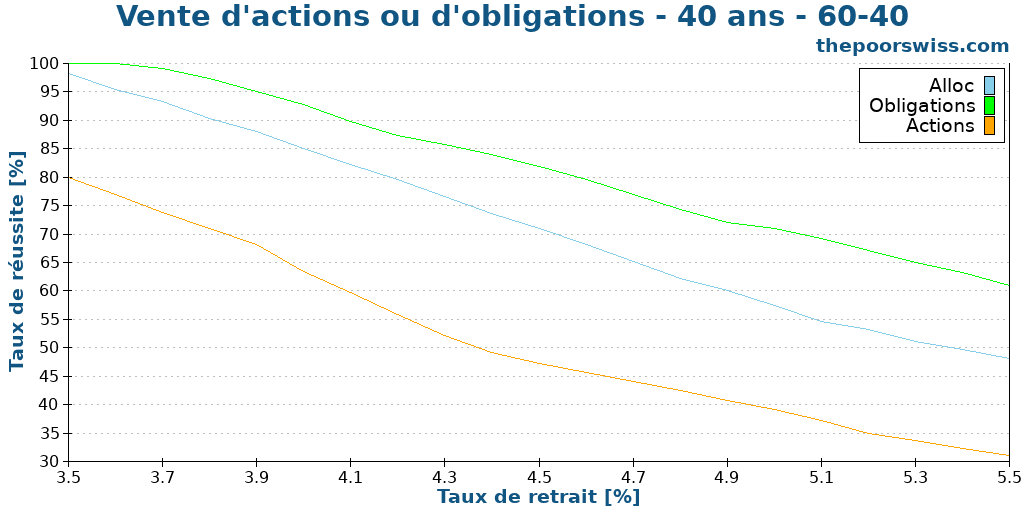

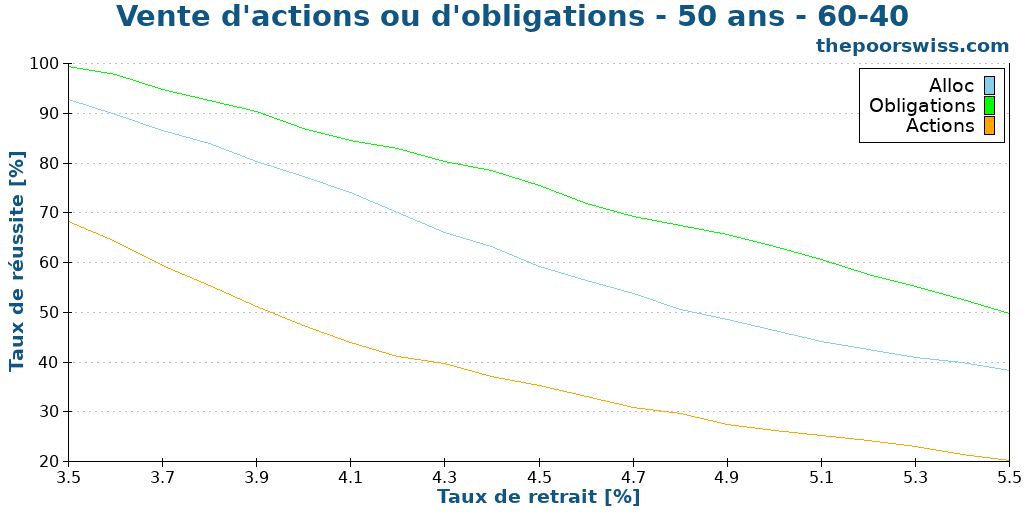

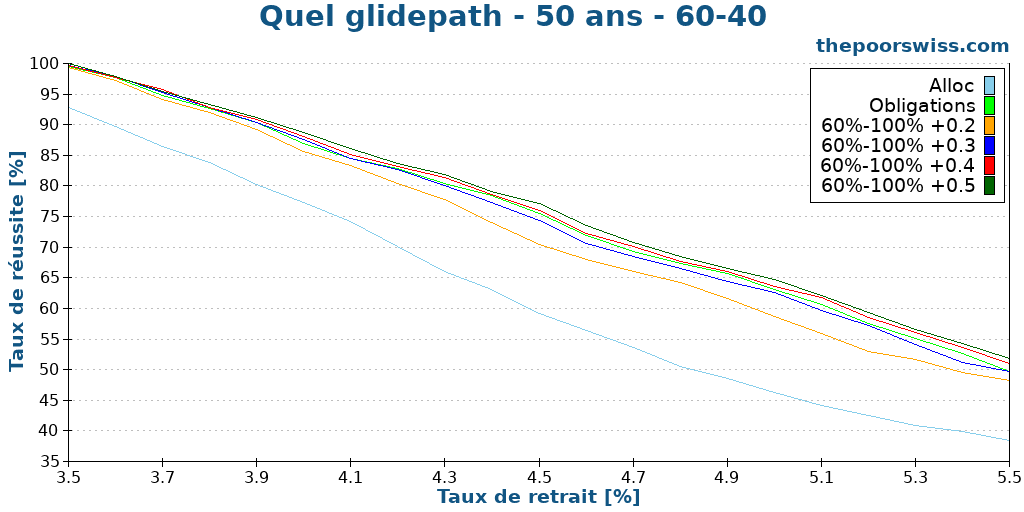

Portefeuille 60/40

Nous devrions voir si le même principe est valable pour d’autres portefeuilles. Ainsi, nous pouvons utiliser le populaire 60 % actions et 40 % obligations comme autre exemple. Nous commencerons à nouveau avec 30 ans de retraite.

Une fois de plus, les résultats sont assez intéressants. Comme nous avons moins d’actions au départ, vendre uniquement des actions s’avère être une stratégie terrible. D’autre part, dans cette stratégie, ne vendre que des obligations montre une amélioration significative par rapport à la vente standard basée sur l’allocation. Ainsi, nous pouvons tirer les mêmes conclusions pour un portefeuille 60/40 que pour un portefeuille 80/20.

Nous poursuivons avec 40 années de retraite.

Une fois de plus, les différences entre les trois stratégies sont tout à fait significatives. En effet, elles sont plus prononcées qu’auparavant. Nous pouvons obtenir une amélioration proche de 10 % en ne vendant que des obligations, plutôt que de vendre les deux. Et la vente d’actions uniquement s’avère réellement préjudiciable.

Enfin, nous pouvons observer ce qui se produit sur une période de 50 ans.

Une fois encore, les différences deviennent encore plus significatives. Nous pouvons obtenir une amélioration substantielle en ne vendant que des obligations.

Sur le portefeuille 60/40, la vente exclusive d’obligations s’avère réellement plus avantageuse que les autres stratégies. Vous pouvez gagner jusqu’à 10 % de taux de réussite.

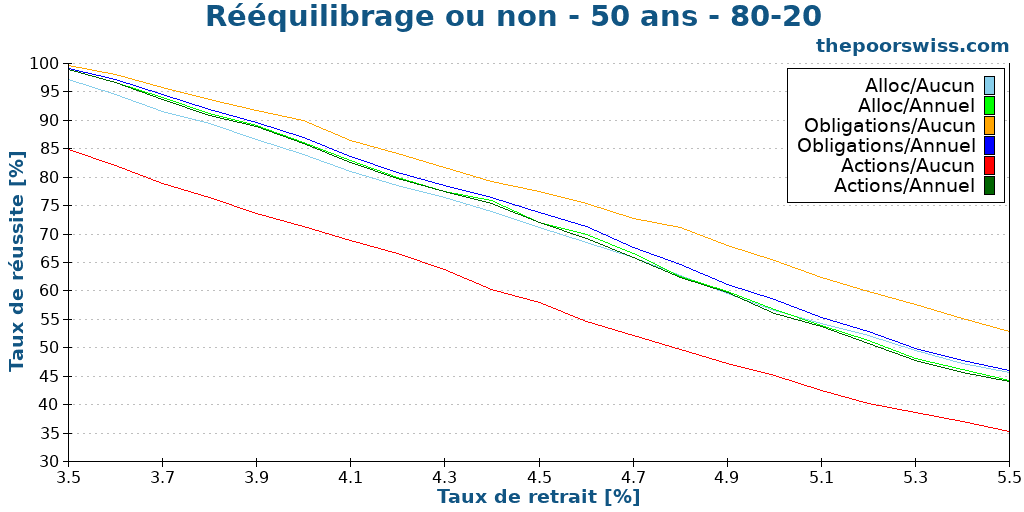

Qu’en est-il du rééquilibrage ?

Jusqu’à présent, nous avons totalement ignoré le rééquilibrage car il annulerait les effets de la vente exclusive d’actions ou d’obligations, puisque nous vendrions des actifs pour ensuite les racheter. Du moins, un rééquilibrage mensuel annulerait entièrement les effets du glidepath. Mais peut-être qu’un rééquilibrage annuel pourrait fonctionner ?

Nous débuterons directement notre simulation sur 50 ans, et nous comparerons cette fois-ci 6 stratégies :

- Utilisation de l’allocation du portefeuille pour vendre, avec et sans rééquilibrage

- Vente d’obligations uniquement, avec et sans rééquilibrage

- Vente d’actions uniquement, avec et sans rééquilibrage

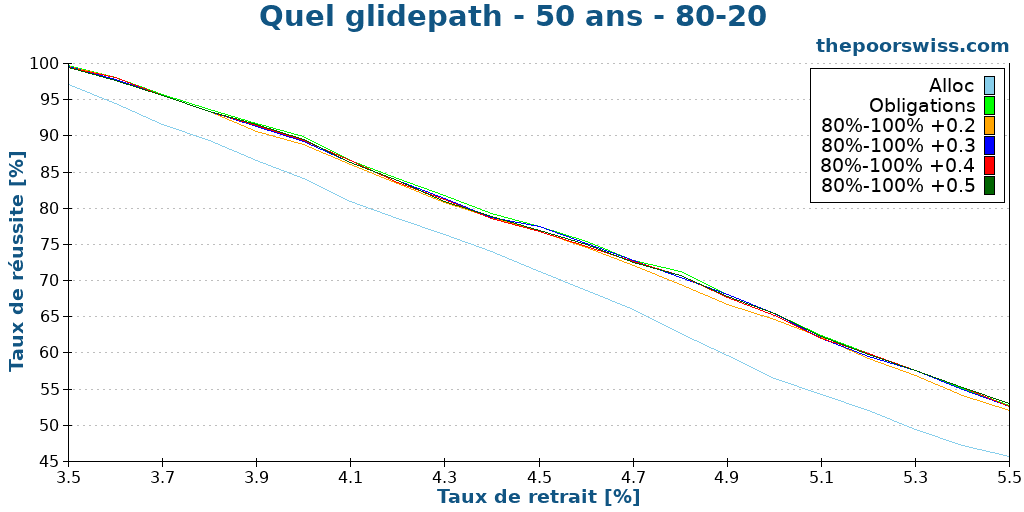

Nous pouvons commencer par comparer ces stratégies sur le portefeuille 80/20.

Comme prévu, le rééquilibrage annule en grande partie le glidepath de la vente exclusive d’actions ou d’obligations. Nous vendons quelque chose chaque mois pour le racheter tous les 12 mois. La meilleure stratégie demeure celle où nous ne vendons que des obligations. Si nous rééquilibrons, cela reste préférable à la stratégie simple basée sur l’allocation, mais la différence n’est pas très significative.

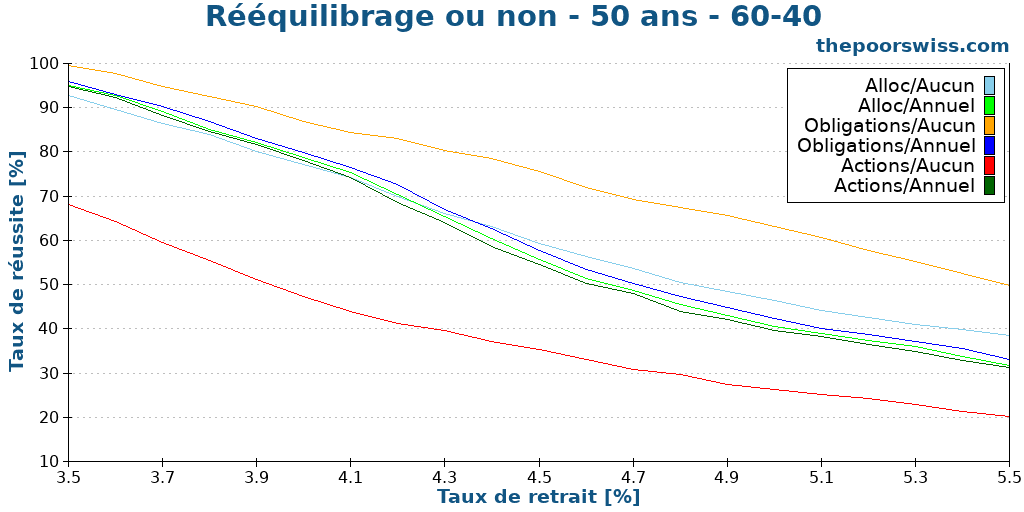

Nous pouvons également vérifier si cela est vrai pour le portefeuille 80/20.

Encore une fois, les résultats sont similaires : le rééquilibrage ne fonctionne pas lors de la vente exclusive d’actions ou d’obligations. La vente exclusive d’obligations demeure la meilleure stratégie.

Dans l’ensemble, si nous voulons augmenter nos chances de succès à la retraite, nous avons intérêt à ne vendre que des obligations sans aucun rééquilibrage.

Comparaison avec equity glidepaths

Étant donné que la vente exclusive d’actions ou d’obligations est une forme de trajectoire glissante, nous devrions la comparer avec le glidepath précédent dont nous avons discuté. Dans ce cas, nous avons déjà constaté que la vente exclusive d’actions est une mauvaise idée (comme un glidepath inversé), nous comparerons donc la vente exclusive d’obligations avec plusieurs glidepaths.

Ces résultats sont assez intéressants. La plupart des glidepaths ont à peu près le même taux de réussite. Ce qui est fascinant, c’est que notre stratégie simple de vente exclusive d’obligations fonctionne aussi bien que les autres stratégies. Mais pour la plupart des investisseurs, il est beaucoup plus simple de simplement vendre des obligations plutôt que d’adapter l’allocation au fil du temps. Nous avons donc une stratégie simple qui est aussi efficace que des stratégies plus complexes.

Nous pouvons également vérifier comment cela fonctionne pour le portefeuille 60/40.

Dans ce cas, notre stratégie simple de vente exclusive n’est pas la meilleure. Cependant, cette stratégie n’est pas loin d’être la meilleure. Un glidepath rapide avec un pas de 0,5 % serait légèrement meilleur mais nécessiterait également beaucoup plus d’entretien et n’obtiendrait qu’un taux de réussite supplémentaire inférieur à 1 %.

Ces deux comparaisons montrent que ne vendre que des obligations est une excellente stratégie pour la retraite. Et elle est en réalité meilleure que les equity glidepaths standard.

Conclusion

En fin de compte, devrions-nous vendre des actions ou des obligations à la retraite ? La réponse est simple : Nous devrions vendre nos obligations en premier. Étant donné que les obligations sont préférables à court terme et les actions à long terme, il est logique de vendre d’abord les obligations (jusqu’à épuisement).

Cette stratégie fonctionne assez bien et améliore significativement le taux de réussite à la retraite par rapport à la vente basée sur l’allocation du portefeuille. De plus, cela fonctionne aussi bien que des equity glidepaths plus complexes. Ainsi, si vous détenez des obligations dans votre portefeuille à la retraite, il est judicieux d’envisager de ne vendre que des obligations (ou principalement des obligations).

En revanche, ne vendre que des actions n’a aucun sens. Étant donné que les actions sont destinées à générer des rendements à long terme, les vendre prématurément ne fait que réduire nos chances de réussite.

Si vous souhaitez améliorer vos chances de réussite à la retraite, il pourrait être intéressant de vous renseigner sur l’impact potentiel de la flexibilité durant la retraite.

Et vous ? Que pensez-vous de cette stratégie ? Envisagez-vous de conserver des obligations pendant votre retraite ?

Prochains articles

La règle des 4 % fonctionne-t-elle avec des obligations à faible rendement ?

Prendre sa retraite avec de faibles intérêts ? Découvrez comment les faibles rendements obligataires influent sur les taux de retrait sûrs et comment adapter votre stratégie FIRE à un avenir à faible rendement.

À quelle fréquence devriez-vous retirer de l’argent de votre portefeuille ?

Fréquence des retraits. Devriez-vous effectuer des retraits mensuels ou annuels à la retraite ? Nous testons différentes stratégies pour voir laquelle minimise le risque et la trésorerie inactive.

Prendre une retraite anticipée, c’est simple mais pas facile

La dure vérité sur le FIRE. Prendre sa retraite anticipée est mathématiquement simple, mais psychologiquement difficile. Découvrez pourquoi la discipline compte plus qu'un revenu élevé.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Merci pour tes analyses, toujours très intéressantes.

Pour ma part, et après avoir lu plusieurs sources différentes sur ce sujet, j’envisage de réfléchir non pas en termes d’allocation action/obligation mais en termes d’horizon de temps.

L’idée est que l’on ne vise pas spécialement un % action/obligation dans le portefeuille, mais une sécurité du cash flow sur différentes horizons de temps :

1) Du cash / fonds monétaire / livret d’épargne pour 1 année de dépenses.

2) Des obligations pour les 4 années suivantes de dépenses – l’idée ici est de se dire que l’on peut sortir indemne d’un crash action nécessite en 5 ans (1+4), mais on peut augmenter cette part obligation en fonction de sa conviction (la « Lost Decade » a duré près de 12 ans !).

3) Des actions pour tout le reste.

En cas de marché action favorable, on effectue un roulement annuel en vendant 1 année d’obligations pour remplir la partie cash, et idem en action vers obligations.

En cas de marché action défavorable, on ne touche pas aux actions et on vend uniquement les obligations (ce qui réduit la couverture de 4 années à 3 années, etc.).

On peut en déduire des % actions/obligations, mais cela n’a plus d’importance directe : l’approche temporelle me semble plus « pratique », plus « tangible », et plus « rassurante » – pas besoin de calculer combien d’action / obligation vendre pour rester à son portefeuille cible, on pense « cash ».

Bonjour Nicolas,

Merci d’avoir partagé ta stratégie intéressante.

C’est effectivement une bonne stratégie défensive. Je pense qu’avoir les 3 buckets est bien, mais personnellement, je ne les remplirais pas, mais les viderais jusqu’à n’avoir plus que des actions après 4-5 ans. Je ne suis pas convaincu que vendre des actioss pour remplir un buffer de cash ou obligations est très intéressant. En général, on veut plutot garder les actions sur le très long terme. Mais je vois tout à fait la logique et c’est quelque chose qui doit probablement marcher. L’important est que ça soit adapté à ta situation!