Sollten Sie im Ruhestand Aktien oder Anleihen verkaufen?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie planen, im Ruhestand von Ihren Investitionen zu leben, werden Sie einige Vermögenswerte veräußern müssen, um Cashflow zu generieren. Aber sollten Sie im Ruhestand Aktien oder Anleihen verkaufen?

In diesem Artikel werden wir einige Strategien zum Verkauf von Vermögenswerten im Ruhestand vergleichen und untersuchen, welche davon die beste Leistung erbringt. Am Ende des Artikels werden Sie eine fundierte Vorstellung davon haben, wie Sie im Ruhestand vorgehen sollten.

Die Simulationen

Um herauszufinden, ob wir im Ruhestand Aktien oder Anleihen verkaufen sollten, werden wir multiple Ruhestandsszenarien simulieren. Und für jedes dieser Szenarien werden wir die Strategien variieren.

Ich erkenne drei Hauptstrategien für den Ruhestand:

- Ausschließlich Aktien verkaufen

- Ausschließlich Anleihen verkaufen

- Verkauf basierend auf der Vermögensallokation

Wir werden diese drei Strategien unter verschiedenen Szenarien vergleichen. Bei den ersten beiden Strategien werden wir, sobald die Aktien oder Anleihen erschöpft sind, beginnen, die anderen Vermögenswerte zu veräußern.

Für all meine Simulationen werde ich historische Daten für US-amerikanische Aktien, Anleihen und Inflation verwenden. Diese Daten umfassen den Zeitraum von 1871 bis 2024 mit monatlichen Renditen. Zu Beginn wird das Portfolio überhaupt nicht neu ausbalanciert. Wenn Sie mehr über meine Simulationen und Daten erfahren möchten, können Sie sich meine aktualisierten Ergebnisse für die Trinity-Studie ansehen.

80/20 Portfolio

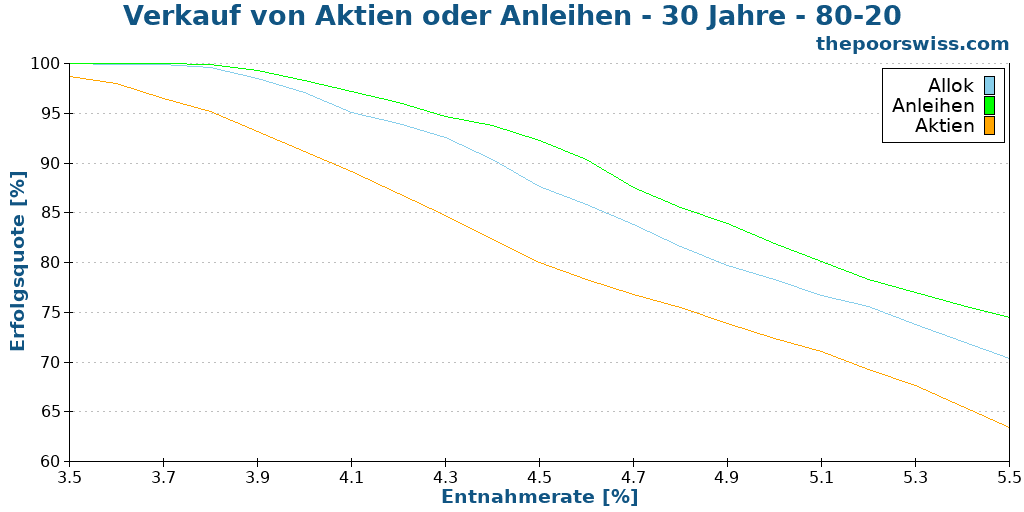

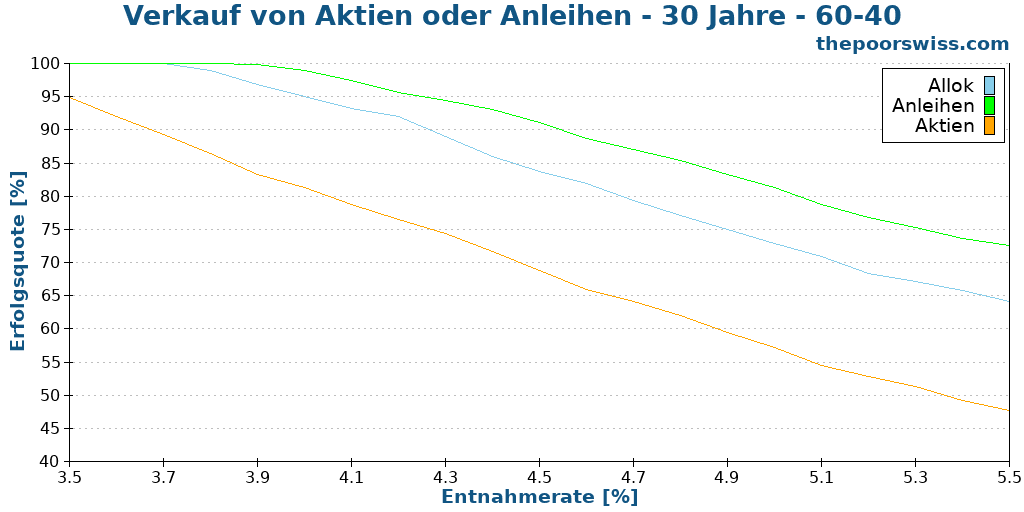

Zunächst können wir mit einem Portfolio beginnen, das zu 80% aus Aktien und zu 20% aus Anleihen besteht. Wir werden untersuchen, was über 30 Jahre Ruhestand geschieht, wenn wir ausschließlich Aktien oder Anleihen verkaufen. Wie üblich betrachten wir die Erfolgsrate, welche die Wahrscheinlichkeit darstellt, am Ende des Ruhestandszeitraums mehr als null zu haben.

Selbst bei einem Ruhestand von 30 Jahren sind die Ergebnisse äußerst interessant. Ich hatte keine solch signifikante Differenz zwischen den verschiedenen Strategien erwartet. Bei der bekannten 4%-Entnahmequote beträgt der Unterschied bereits mehr als 5%.

Die bei weitem schlechteste Strategie ist der vorrangige Verkauf von Aktien. Die Standardstrategie der Beibehaltung der Allokation liegt dazwischen. Und die beste Strategie ist der vorrangige Verkauf von Anleihen. Bei näherer Betrachtung ergibt dies durchaus Sinn. Aktien sind hervorragend darin, langfristig hohe Renditen zu erzielen. Und Anleihen sind gut darin, kurzfristig die Volatilität zu reduzieren. Wenn wir Aktien frühzeitig verkaufen, verlieren wir ihr Potenzial. Andererseits haben Anleihen, wenn wir sie verkaufen und langsam reduzieren, ihr Ziel des Schutzes zu Beginn des Zeitraums bereits erreicht.

Tatsächlich ist der ausschließliche Verkauf von Anleihen oder Aktien dasselbe wie ein Equity Glidepath. Ein Equity Glidepath wird die Allokation im Ruhestand langsam verändern. Und der Equity Glidepath, der am besten funktioniert, ist ein Glidepath, bei dem der Aktienanteil im Laufe des Ruhestands zunimmt. Indem wir also nur Anleihen verkaufen, vollziehen wir einen Equity Glidepath, jedoch mit einer monatlichen Anpassung basierend auf den Entnahmen, anstatt durch die Allokation fixiert zu sein.

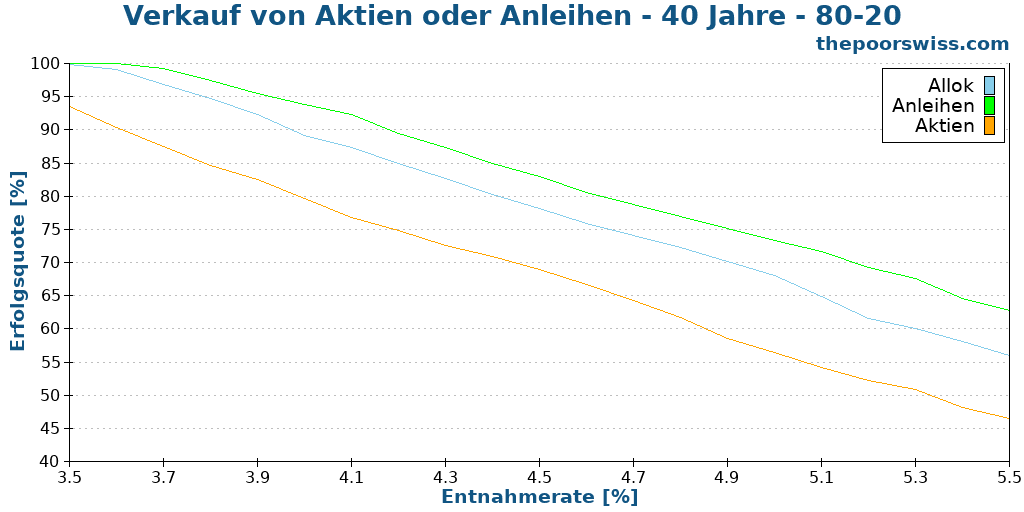

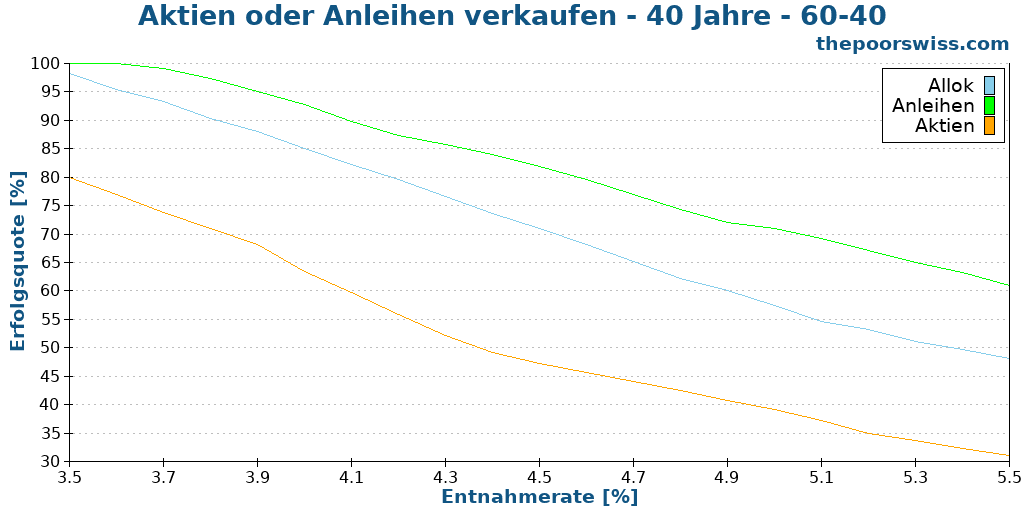

Wir können auch 40 Jahre Ruhestand betrachten.

Die Ergebnisse sind recht ähnlich. Die Strategie des ausschließlichen Aktienverkaufs wird signifikant schlechter. Und es gibt immer noch eine etwa 5%ige Verbesserung beim ausschließlichen Verkauf von Anleihen.

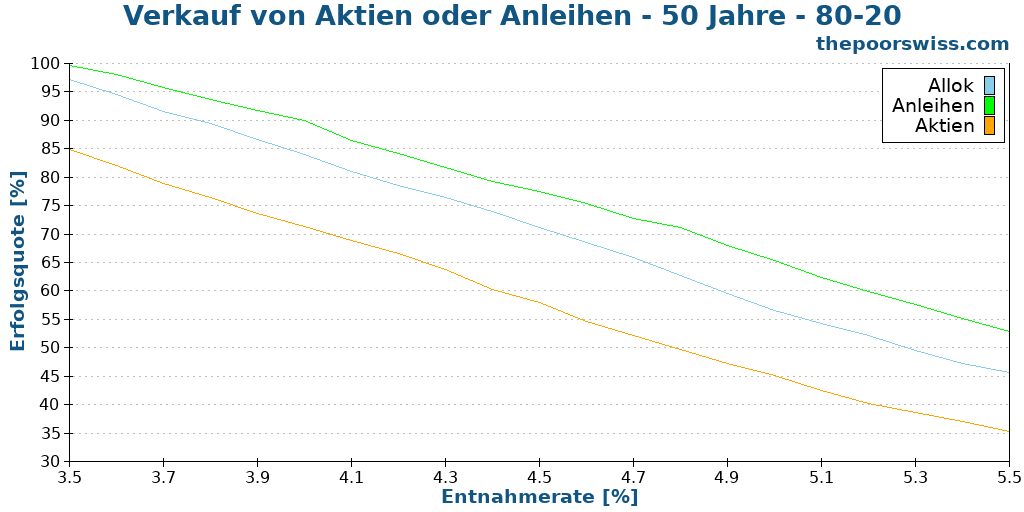

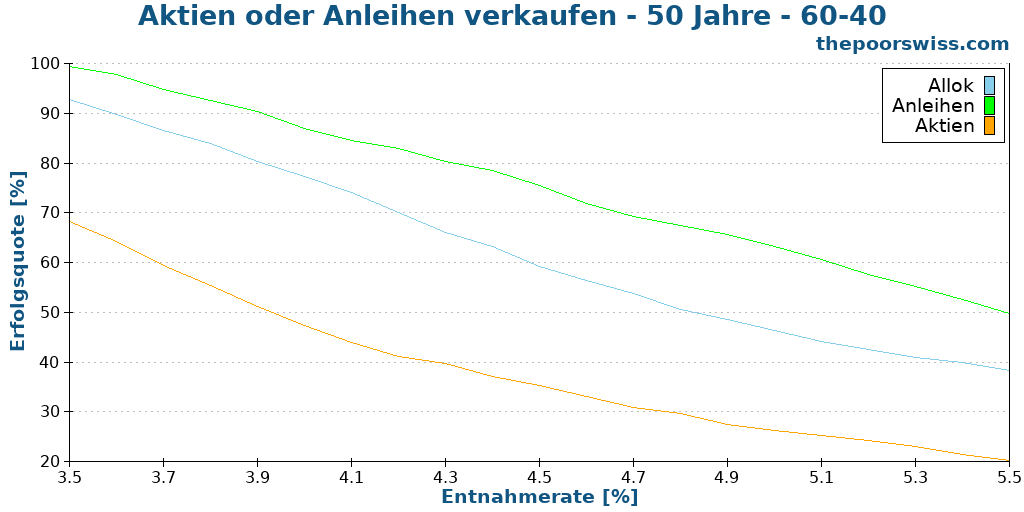

Abschließend betrachten wir dasselbe Portfolio für 50 Jahre Ruhestand.

Erneut sind die Ergebnisse ähnlich und erwartungsgemäß. Wir können erkennen, dass der Verkauf von Aktien eine äußerst ungünstige Strategie darstellt. Und der ausschließliche Verkauf von Anleihen im Ruhestand ist eine hervorragende Strategie. Eine Erhöhung der Erfolgschance um 5% stellt eine beachtliche Verbesserung dar.

60/40 Portfolio

Wir sollten überprüfen, ob dasselbe für andere Portfolios gilt. Daher können wir das populäre Verhältnis von 60% Aktien und 40% Anleihen als weiteres Beispiel heranziehen. Wir beginnen erneut mit 30 Jahren Ruhestand.

Auch hier sind die Ergebnisse äußerst interessant. Da wir zu Beginn weniger Aktien haben, erweist sich der ausschließliche Verkauf von Aktien als äußerst ungünstige Strategie. Andererseits zeigt bei dieser Strategie der ausschließliche Verkauf von Anleihen eine signifikante Verbesserung gegenüber dem standardmäßigen Verkauf basierend auf der Allokation. Somit können wir für ein 60/40-Portfolio die gleichen Schlussfolgerungen ziehen wie für ein 80/20-Portfolio.

Wir fahren mit einer Ruhestandsdauer von 40 Jahren fort.

Erneut sind die Unterschiede zwischen den drei Strategien recht beträchtlich. Tatsächlich sind sie sogar ausgeprägter als zuvor. Wir können eine Verbesserung von nahezu 10% erreichen, indem wir ausschließlich Anleihen verkaufen, anstatt beides zu veräußern. Der alleinige Verkauf von Aktien erweist sich als äußerst nachteilig.

Abschließend betrachten wir die Entwicklung über einen Zeitraum von 50 Jahren.

Abermals werden die Unterschiede noch signifikanter. Durch den ausschließlichen Verkauf von Anleihen können wir eine erhebliche Verbesserung erzielen.

Bei einem 60/40-Portfolio ist der alleinige Verkauf von Anleihen deutlich vorteilhafter als die anderen Strategien. Sie können eine Steigerung der Erfolgsquote um bis zu 10% erreichen.

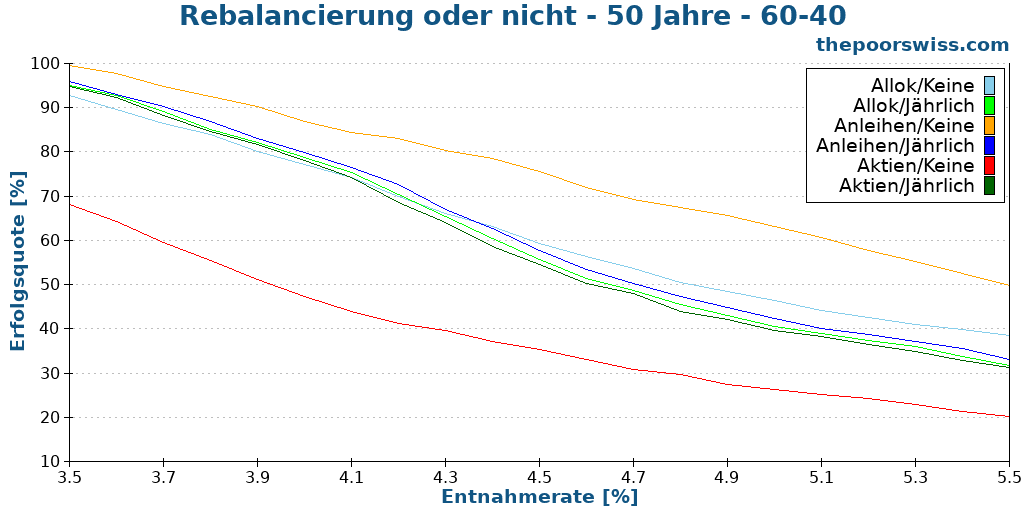

Wie verhält es sich mit der Rebalancierung?

Bisher haben wir die Rebalancierung gänzlich außer Acht gelassen, da sie die Auswirkungen des ausschließlichen Verkaufs von Aktien oder Anleihen neutralisieren würde, da wir Vermögenswerte verkaufen und anschließend zurückkaufen würden. Zumindest würde eine monatliche Rebalancierung die Effekte des Gleitpfads vollständig aufheben. Möglicherweise könnte jedoch eine jährliche Rebalancierung funktionieren?

Wir beginnen unsere Simulation direkt mit einem Zeitraum von 50 Jahren und vergleichen diesmal 6 Strategien:

- Verwendung der Portfolioallokation zum Verkauf, mit und ohne Rebalancierung

- Ausschließlicher Verkauf von Anleihen, mit und ohne Rebalancierung

- Ausschließlicher Verkauf von Aktien, mit und ohne Rebalancierung

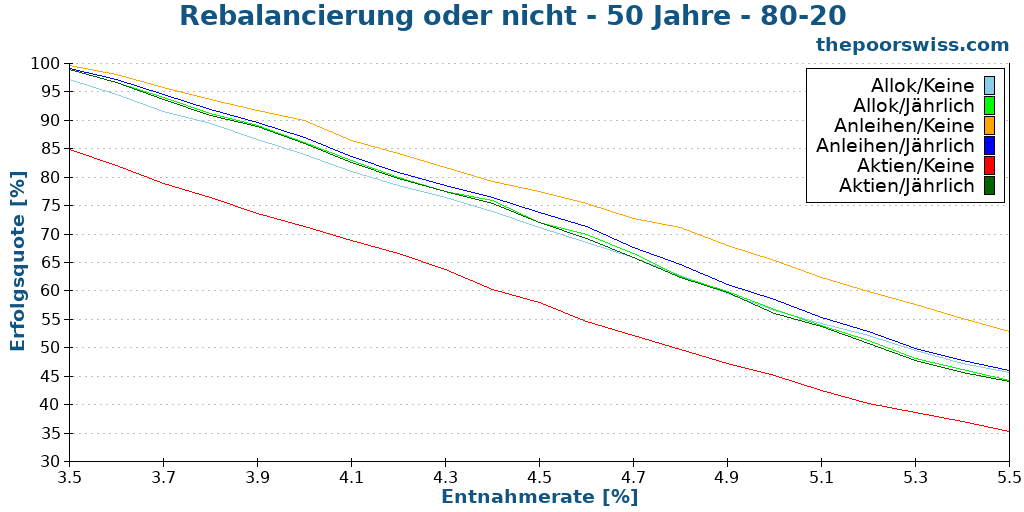

Wir können mit dem Vergleich dieser Strategien anhand des 80/20-Portfolios beginnen.

Wie erwartet hebt die Rebalancierung den Gleitpfad des ausschließlichen Verkaufs von Aktien oder Anleihen weitgehend auf. Wir verkaufen jeden Monat etwas, um es alle 12 Monate zurückzukaufen. Die erfolgversprechendste Strategie bleibt jene, bei der wir ausschließlich Anleihen veräußern. Wenn wir rebalancieren, ist es immer noch vorteilhafter als die einfache, auf der Allokation basierende Strategie, jedoch ist der Unterschied nicht besonders signifikant.

Wir können ebenfalls überprüfen, ob dies für das 80/20-Portfolio zutrifft.

Abermals sind die Ergebnisse ähnlich: Die Rebalancierung funktioniert nicht beim ausschließlichen Verkauf von Aktien oder Anleihen. Der alleinige Verkauf von Anleihen bleibt die beste Strategie.

Wenn wir unsere Erfolgschancen im Ruhestand erhöhen wollen, fahren wir insgesamt besser damit, ausschließlich Anleihen zu verkaufen, ohne jegliches Rebalancing.

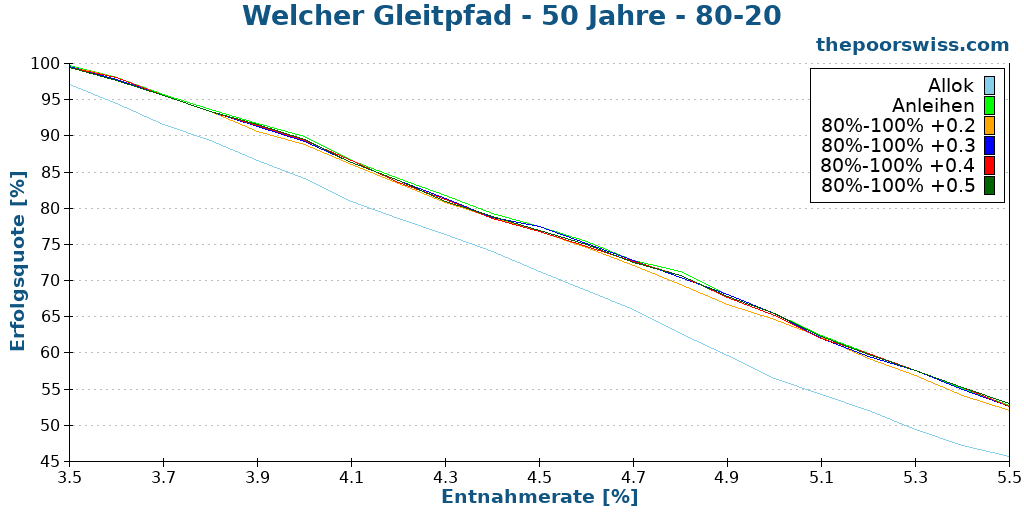

Vergleich mit Aktien-Gleitpfaden

Da der ausschließliche Verkauf von Aktien oder Anleihen eine Form des Gleitpfads darstellt, sollten wir ihn mit dem zuvor erörterten Gleitpfad vergleichen. In diesem Fall haben wir bereits festgestellt, dass der alleinige Verkauf von Aktien keine empfehlenswerte Strategie ist (ähnlich einem inversen Gleitpfad), daher werden wir den ausschließlichen Verkauf von Anleihen mit mehreren Gleitpfaden vergleichen.

Diese Ergebnisse sind recht interessant. Die meisten Gleitpfade weisen eine annähernd gleiche Erfolgsquote auf. Bemerkenswert ist, dass unsere einfache Strategie des ausschließlichen Verkaufs von Anleihen ebenso effektiv ist wie die anderen Strategien. Für die Mehrzahl der Investoren ist es jedoch weitaus unkomplizierter, lediglich Anleihen zu verkaufen, anstatt die Allokation im Zeitverlauf anzupassen. Somit verfügen wir über eine simple Strategie, die ebenso effizient ist wie komplexere Ansätze.

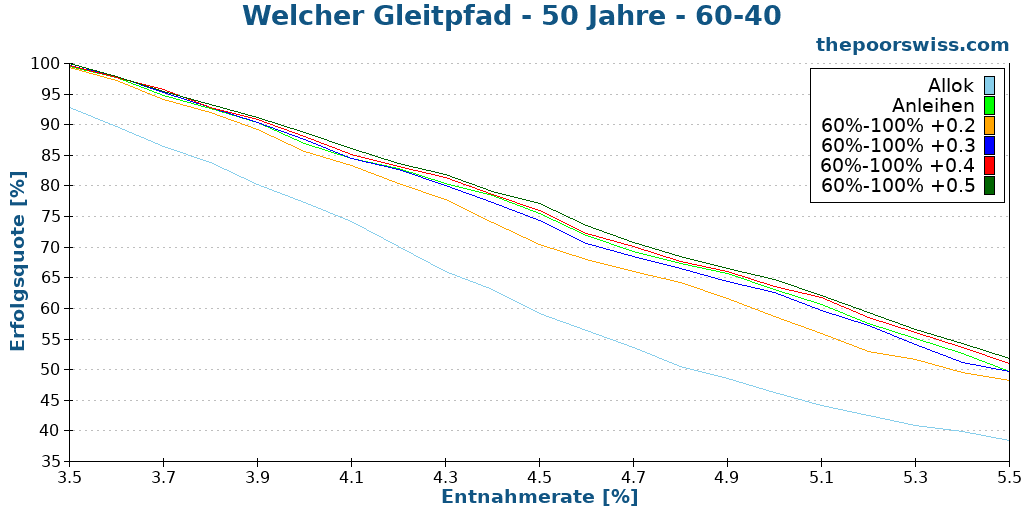

Wir können ebenfalls überprüfen, wie sich dies für das 60/40-Portfolio verhält.

In diesem Fall erweist sich unsere einfache Strategie des ausschließlichen Verkaufs nicht als die optimale Lösung. Dennoch liegt diese Strategie nicht weit von der besten entfernt. Ein schneller Gleitpfad mit einer Schrittweite von 0,5% wäre geringfügig vorteilhafter, würde jedoch einen deutlich höheren Verwaltungsaufwand erfordern und lediglich eine Steigerung der Erfolgsquote um weniger als 1% erzielen.

Diese beiden Vergleiche zeigen, dass der Verkauf von ausschließlich Anleihen eine ausgezeichnete Strategie für den Ruhestand ist. Tatsächlich erweist sie sich als vorteilhafter als standardmäßige Aktien-Gleitpfade.

Schlussfolgerung

Zusammenfassend betrachtet: Sollten wir im Ruhestand Aktien oder Anleihen veräußern? Die Antwort ist eindeutig: Wir sollten zuerst unsere Anleihen veräußern. Da Anleihen für kurzfristige und Aktien für langfristige Anlagen besser geeignet sind, erscheint es sinnvoll, zunächst Anleihen zu verkaufen (bis zur vollständigen Veräußerung).

Diese Strategie erweist sich als äußerst effektiv und steigert die Erfolgsquote im Ruhestand signifikant im Vergleich zum Verkauf basierend auf der Portfolioallokation. Darüber hinaus ist sie ebenso wirksam wie komplexere Aktien-Gleitpfade. Sollten Sie also in Ihrem Ruhestandsportfolio Anleihen halten, wäre es ratsam, in Erwägung zu ziehen, ausschließlich (oder überwiegend) Anleihen zu veräußern.

Andererseits ergibt der ausschließliche Verkauf von Aktien keinen Sinn. Da Aktien für langfristige Renditen vorgesehen sind, verringert ein vorzeitiger Verkauf von Aktien lediglich unsere Erfolgschancen.

Sollten Sie daran interessiert sein, Ihre Erfolgschancen im Ruhestand zu verbessern, möchten Sie möglicherweise darüber lesen, ob Flexibilität im Ruhestand hilfreich sein kann.

Wie sieht es bei Ihnen aus? Was halten Sie von dieser Strategie? Beabsichtigen Sie, im Ruhestand Anleihen zu halten?

Mehr zum Lesen

Equity Glidepaths im Ruhestand

Reduzieren Sie das Sequenzrisiko. Erfahren Sie, wie ein Equity Glidepath (Erhöhung der Aktienquote nach dem Renteneintritt) die Überlebensrate Ihres Portfolios verbessern kann.

Können Sie mit Bargeld anstelle von Anleihen in Rente gehen?

Bargeld vs. Anleihen. Kann man Anleihen im Ruhestandsportfolio durch Bargeld ersetzen? Wir analysieren die Auswirkungen auf Volatilität und langfristige Renditen.

Glücklich zurück zur Arbeit nach 1 Jahr Ruhestand – Dror’s Story

Nach einem Jahr im Ruhestand geht Dror wieder an die Arbeit und baut ein Coaching-Unternehmen auf. Wir holen das nach und sehen, was passiert ist!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Um das Gesamtportfolio ‚ausgewogener‘ zu gestalten, wird allgemein empfohlen, Aktien und Anleihen zu halten. Allerdings wäre es auch eine Option, ein Portfolio ausschliesslich mit Aktien und ein weiteres (zusätzliches) Portfolio ausschliesslich mit Anleihen zu halten. Das hätte den Vorteil (je nach Anbieter, z.B. bei der Saxo Bank), dass auch zwei separate Entnahmepläne oder ein erster (gewichteter) Entnahmeplan zuerst für Anleihen und danach (später) für die Aktien eingerichtet werden könnte. Ist das eine Alternative zum Einheitsportfolio oder insgesamt doch eher nachteilig?

Hallo Journeyman,

ich glaube nicht, dass es einen großen Unterschied macht, wie man es handhabt. Ich betrachte das Portfolio als Ganzes. Ob es sich nun um ein einziges Konto oder mehrere Konten handelt, ist meiner Meinung nach nur ein Detail der Umsetzung.

Also, ja, manchmal ist es sinnvoll, seine Anleihen auf einem Konto und seine Aktien auf einem anderen zu haben. Aber dein Gesamtportfolio sollte die Summe aller Konten widerspiegeln.

Ist das verständlich?

Ja, vielen Dank für die Ausführung und Präzisierung. Ich werde mir zu gegebener Zeit ein zweites Konto, ausschliesslich mit Anleihen einrichten, damit ich die Einzahlungen und Entnahmepläne separat einrichten kann. Interessanterweise werden neuerdings gewisse Pfandbriefe wieder mehr nachgefragt, tlw. alternativ zu den Anleihen.

Ich finde die detaillierten Analysen auf der Webseite sehr hilfreich und gleichzeitig bin ich etwas verwirrt, welche Strategie für mich die beste wäre für die Kapitalentnahme.

Bei einem 60/40 Portfolio sollte ich gemäss der obigen Charts zuerst die Anleihen ganz verkaufen und erst später den Aktienteil. Ich würde mit einem 100/0 Portfolio jedoch ziemlich kalte Füsse bekommen, insbesondere bei einem Börsencrash. In einem anderen Post wird der Nutzen des jährlichen Rebalancings im Rentenalter schön aufgezeigt, das scheint der Empfehlung des kompletten Anleiheverkaufs zu widersprechen. Habe ich dabei etwas falsch verstanden?

Warum kann man die Entnahmequelle (Anleihe/Bargeld oder Aktien) nicht von der jährlichen Börsenperformance abhängig machen: in guten Jahren Aktien verkaufen, in schlechte Börsenjahren Anleihen verkaufen oder Bargeld verwenden. Dadurch kommt es wahrscheinlich automatisch zu einem Rebalancing und schlechte Aktienverkäufe werden verhindert.

Meine zweite Frage: meint man im Blog unter Anleihen ETFs oder andere Produkte? Nach meinen Recherchen sollten Schweizer am besten Schweizer Staatsobligationen 1-3 Jahre wählen, weil sie relativ sicher gelten. Die ETF iShares Swiss Domestic Government Bond 1-3 (CH) zeigt jedoch einen kontinuierlichen Wertverlust. Die mittel- und langfristigen Obligationen können zwar etwas Rendite generieren, schwanken aber sehr stark am Wert. Die Schweizer Unternehmensanleihen sind ähnlich. Nach Abzug der Gebühren würde man sogar eine negative Rendite erzielen. Dasselbe gilt für viele ausländische Anleihen-ETFs, wenn man die Steuer abzieht und den Wert in CHF umrechnet. Wäre das nicht ein weiteres Argument für Bargeld statt Anleihen im Portfolio zu halten?

Als Alternative für das Bargeld habe ich auch über Geld-ETFs nachgedacht, die Kursschwankungen und der Wertverlust in CHF während den letzten Jahren hat mich überrascht.

Freundliche Grüsse,

Peter

Hallo,

ich bin mir nicht sicher, ob jeder einen Aktien-Glidepath verwenden sollte. Er funktioniert zwar hervorragend, aber natürlich muss man in der Lage sein, mit der zusätzlichen Volatilität umzugehen, die entsteht, wenn man nach einigen Jahren nur noch Aktien hält.

Das sind unterschiedliche Techniken. Wenn Sie es vorziehen, für Ihren gesamten Ruhestand einen bestimmten Aktienanteil zu halten, ist das völlig in Ordnung. In diesem Fall müssen Sie sich allerdings auf das Rebalancing verlassen.

Es gibt zwar Techniken, um Aktien und Anleihen je nach Performance einzusetzen, aber ich finde, dass diese komplexer in der Umsetzung sind. Rebalancing erfüllt diesen Zweck.

In diesem Artikel verwende ich historische Daten aus den USA. Ich gehe jedoch davon aus, dass ein Anleger Anleihen über einen ETF halten würde. Und Sie haben Recht, dass derzeit in der Schweiz Bargeld besser ist als Anleihen. Das war in der Vergangenheit nicht immer der Fall, aber derzeit würde ich es vorziehen, Bargeld zu halten, anstatt CH-Anleihen.