Können Sie mit Bargeld anstelle von Anleihen in Rente gehen?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

In den letzten zehn Jahren haben Anleihen schlecht abgeschnitten, insbesondere in Europa. Viele Menschen fragen sich daher, warum sie Anleihen in ihrem Portfolio haben sollten.

Ich habe nie Anleihen besessen. Dennoch gefällt mir der Gedanke, sichere Anlagen in meinem Portfolio zu haben. Aber was bleibt uns bei den Anleihen übrig? Bargeld ist nach wie vor eine sichere Anlage, sogar sicherer als Anleihen. Allerdings sind die Renditen ziemlich schlecht.

Können Sie mit einem Portfolio aus Aktien und Bargeld in Rente gehen? In diesem Artikel wiederhole ich die Ergebnisse der Trinity-Studie und verwende dabei Bargeld anstelle von Anleihen. Die Ergebnisse sind ziemlich überraschend!

Bargeld vs. Anleihen

Ich spreche nicht von Bargeld unter Ihrer Matratze. Ich spreche von Bargeld auf einem zinstragenden Bankkonto.

Im Allgemeinen werden Anleihen in den Portfolios eingesetzt, um die Volatilität zu verringern. Anleihen sind im Allgemeinen ein wesentlicher Bestandteil der Vermögensallokation. Sie können dafür aber auch Bargeld verwenden. In der Vergangenheit wurde empfohlen, kein Bargeld im Portfolio zu haben, weil die Renditen zu niedrig sind und das Bargeld von der Inflation aufgefressen würde.

Und in der Tat sind die Renditen von Bargeld deutlich niedriger als die Renditen von Anleihen. Historisch betrachtet haben in den Vereinigten Staaten Bargeldanlagen zwischen zwei- und dreimal niedrigere Renditen erzielt als Anleihen.

Auf der anderen Seite sind Barmittel deutlich weniger volatil als Anleihen. Nochmals: In den Vereinigten Staaten gab es noch nie negative Zinssätze für Bargeld. Das bedeutet, dass Ihr Bargeld nicht abnehmen kann. Allerdings haben Anleihen in der Vergangenheit erhebliche Wertverluste erlitten.

Wenn das Ziel also darin besteht, die Volatilität zu verringern, wäre es dann nicht interessant, Barmittel anstelle von Anleihen einzusetzen?

Um dies herauszufinden, habe ich die Ergebnisse der Trinity-Studie sowohl mit US-Anleihen, Bargeld als auch Inflation reproduziert. Wir werden also sehen, ob wir Bargeld oder Anleihen halten sollten. Wenn Sie wissen möchten, wie ich diese Simulationen durchführe, können Sie lesen , wie ich die Ergebnisse der Trinity-Studie aktualisiert habe.

Ich definiere Erfolg als den Zeitraum des Ruhestands mit mehr als Null. Es ist ein Erfolg mit 1 USD oder einer Million, kein Unterschied. Und die Erfolgsquote ist die Anzahl der Erfolge geteilt durch die Anzahl der möglichen Startmonate.

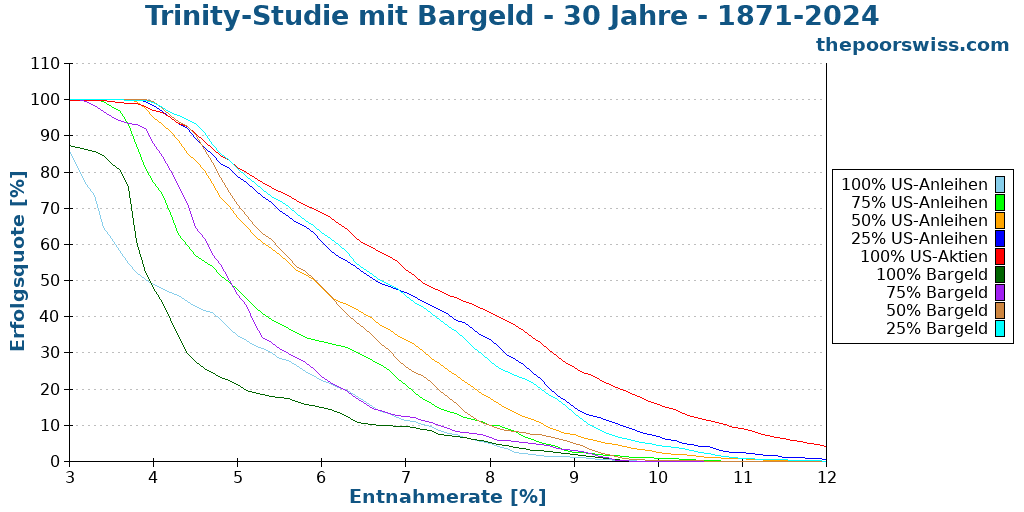

30 Jahre Ruhestand mit Bargeld

Zunächst sehen wir uns an, wie verschiedene Strategien mit Bargeld und Anleihen für 30 Jahre im Ruhestand abschneiden würden. Dreißig Jahre ist der Punkt, an dem diese Simulationen interessant werden. Darunter kann fast jede Strategie lange genug dauern.

Ein paar Dinge können wir bereits beobachten:

- Sie brauchen Aktien für Ihren Ruhestand. Jedes Portfolio, das zu 100 % aus Anleihen oder zu 100 % aus Bargeld besteht, wird schneller als 30 Jahre scheitern, selbst bei einer niedrigen Entnahmerate.

- Sie brauchen eine angemessene Entnahmequote. Nach 5 % fangen die Dinge ziemlich schnell an, schief zu laufen.

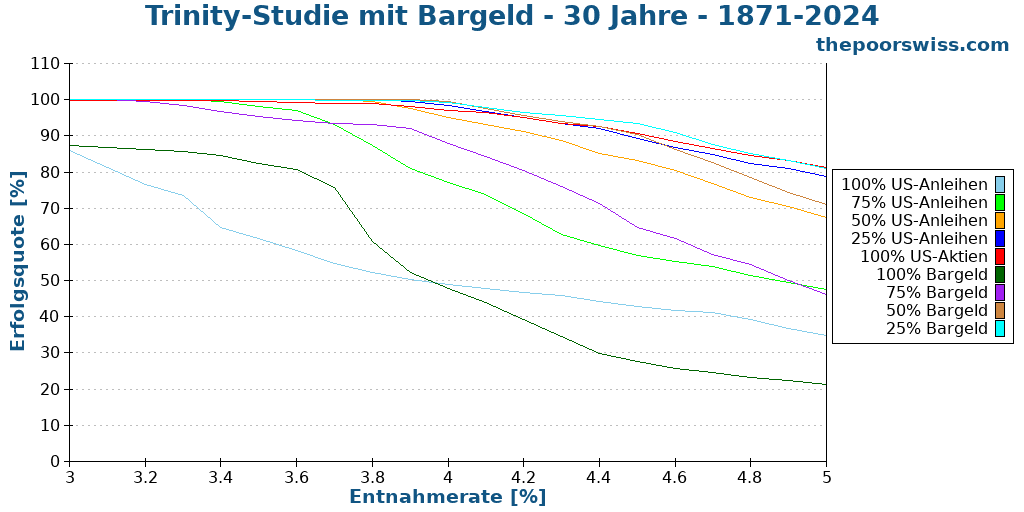

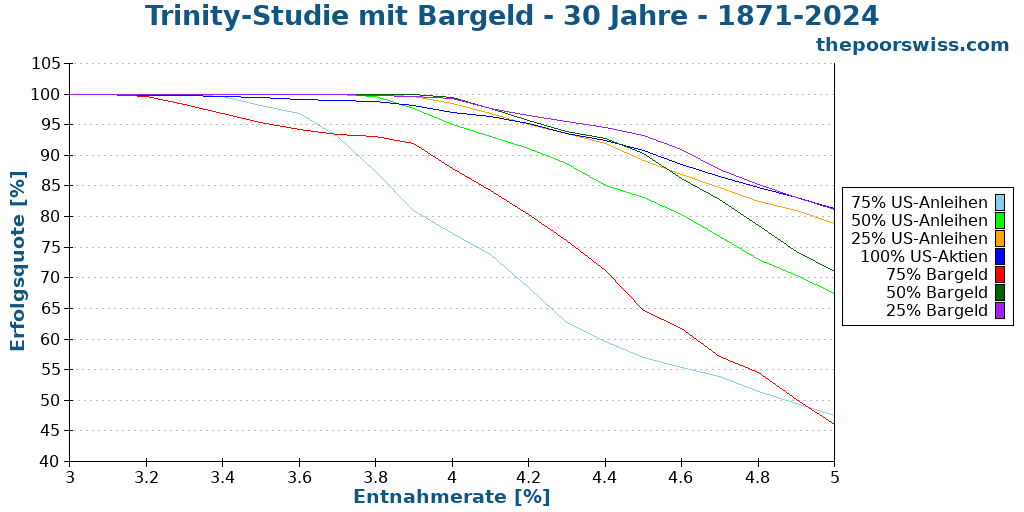

Wir konzentrieren uns also auf 3 bis 5 % für unsere Ergebnisse:

In diesem Schaubild können wir bereits besser sehen. Interessant ist, dass die meisten Strategien 30 Jahre lang sehr gut funktionieren. Dreißig Jahre sind historisch gesehen keine große Sache.

Wir können uns schnell die Strategien 100% Anleihen und 100% Cash anschauen. Wir können sehen, dass es ihnen nicht gut geht. Der Grund dafür ist, dass ihre Renditen zu niedrig sind, um die Entnahmen zu kompensieren, selbst über 30 Jahre hinweg.

Aber wir können auch einen entscheidenden Punkt beobachten: Bei einer niedrigen Entnahmerate (unter 4 %) schneiden 100 % Bargeld deutlich besser ab als 100 % Anleihen. Andererseits beginnen 100%ige Anleihen mit einer höheren Entnahmerate besser abzuschneiden. Dieses Ergebnis zeigt, dass eine niedrige Entnahmerate eine geringe Volatilität erfordert, während eine hohe Entnahmerate eine höhere Rendite erfordert.

Aber selbst bei einer Entnahmerate von 3 % würde keines dieser beiden Portfolios ohne Aktien besser als 90 % abschneiden. Also ignorieren wir sie erst einmal und sehen uns das andere besser an.

Zu diesem Zeitpunkt würde jede der verbleibenden Strategien mit einer Entnahmerate von 3,5 % sehr gut abschneiden. Hier sind die Erfolgsquoten bei einer Entnahmerate von 4 %:

- 75% Anleihen: 84.02%

- 50% Anleihen: 93.80%

- 25% Anleihen: 97.58%

- 75% Bargeld: 94,49%

- 50% Bargeld: 98,82%

- 25% Bargeld: 98,41%

- 100% Bestände: 97.65%

Das 75 %ige Anleihenportfolio scheint in diesem Stadium zu riskant zu sein. Aber die anderen Portfolios entwickeln sich recht gut. Es ist äußerst interessant festzustellen, dass das beste Portfolio zu 50 % aus Barmitteln besteht. Das habe ich nicht erwartet! 25 % Barmittel sind ebenfalls recht gut und liegen leicht vor 100 % Aktien. Interessanterweise schneidet keines der Anleiheportfolios besser ab als eine vollständige Anlage in Aktien.

Dies zeigt jedoch, dass es historisch gesehen sehr interessant war, 30 Jahre lang entweder 25 % oder 50 % Bargeld zu haben.

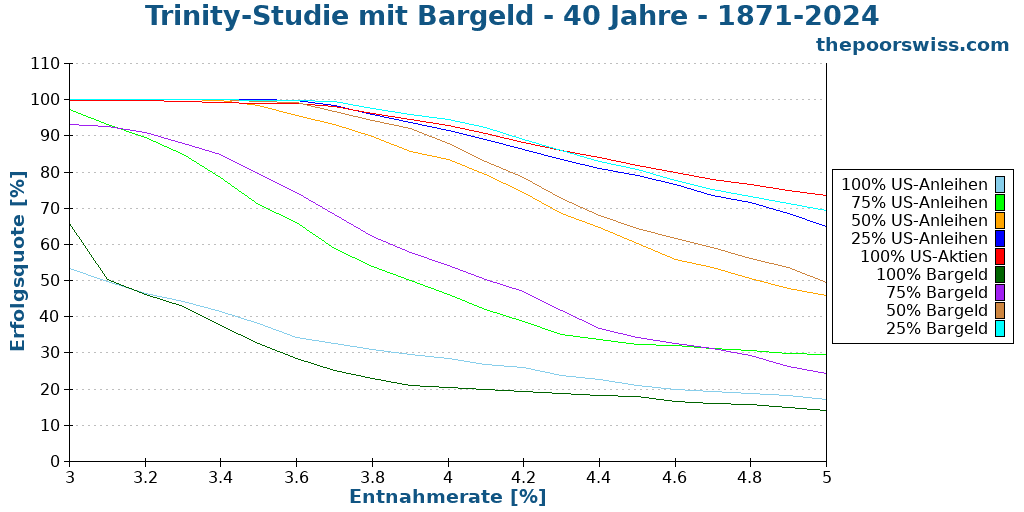

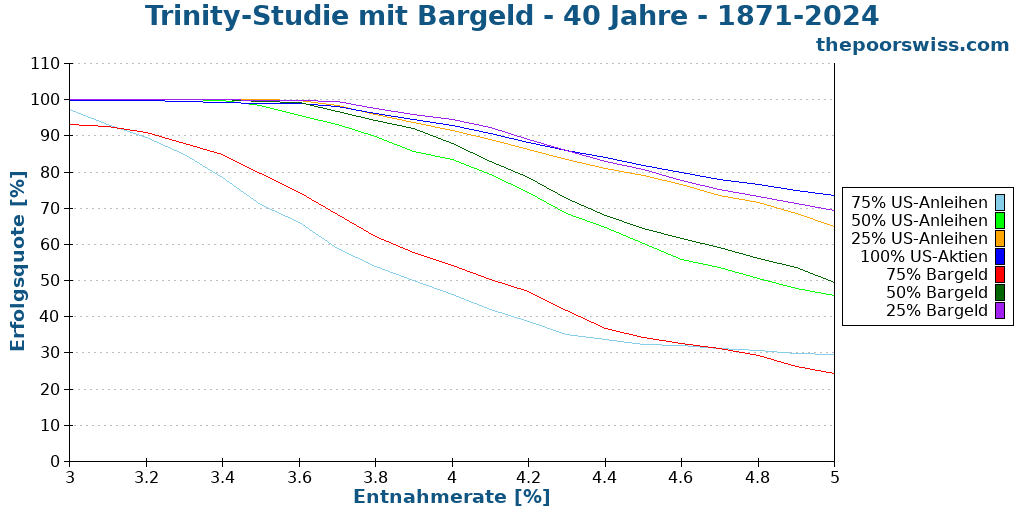

40 Jahre Ruhestand mit Bargeld

Aber 30 Jahre sind immer noch zu kurz. Wir sollten abwarten, was bei längeren Ruhestandszeiten passiert. Wir beginnen also mit 40 Jahren im Ruhestand.

Mehrere Portfolios haben es jetzt schwerer. Die Portfolios, die zu 100 % aus Aktien und Anleihen bestehen, fallen jetzt schwer durch.

Wir erhalten unsere erste Schlussfolgerung: Anleihen und Bargeld sollten mit Aktien gekoppelt werden. Wir können sie entfernen, um die Diagramme besser lesbar zu machen.

Die Unterschiede zwischen den verschiedenen Portfolios sind nun deutlicher als zuvor. Die beiden Portfolios mit 75 % Bargeld und Anleihen sind nun deutlich risikoreicher.

Wir können alle erfolgreichen Strategien bei einer Entnahmerate von 4 % vergleichen:

- 50% Anleihen: 82.35%

- 25% Anleihen: 89.56%

- 50% Bargeld: 87,38%

- 25% Bargeld: 92,92%

- 100% Bestände: 93.76%

Interessanterweise schneiden alle Bargeldportfolios bei dieser Entnahmerate besser ab als die Anleihenportfolios. Das 100-prozentige Aktienportfolio ist jetzt aufgrund seiner höheren Rendite das beste.

Bei einer niedrigeren Entnahme von 3,5 % ergibt sich eine Erfolgsquote von fast 100 % für 100 % Aktien, 25 % Anleihen, 25 % Bargeld und 50 % Bargeld. Interessanterweise würde ein 25 %iges Anleihenportfolio bei einer Entnahmerate von 3,5 % eine Erfolgsquote von 100 % ergeben. Allerdings würde das 50%ige Anleihenportfolio deutlich schlechter abschneiden als das 50%ige Bargeldportfolio.

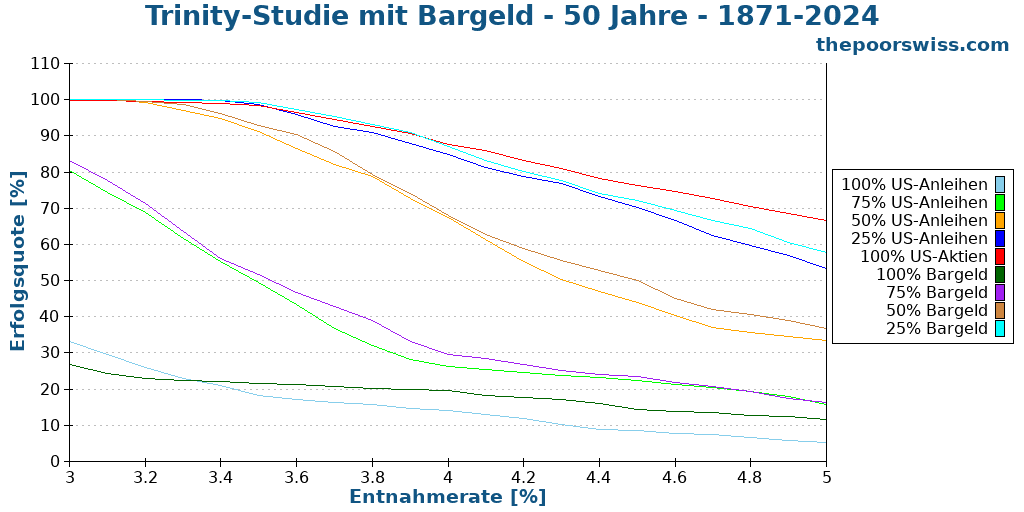

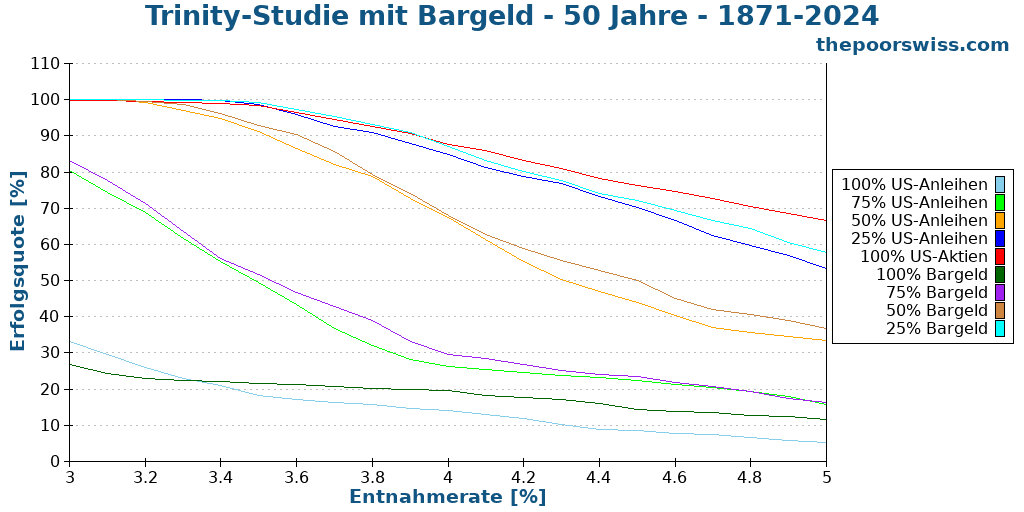

50 Jahre Ruhestand mit Bargeld

Wenn Sie einen vorzeitigen Ruhestand planen, sind 50 Jahre ein guter Zeitpunkt für die Planung. Wir vergleichen also unsere Portfolios nach 50 Jahren.

Wenn Sie nicht vorhaben, eine Entnahmerate von weniger als 3,5 % zu verwenden, sollten wir die Portfolios mit weniger als 50 % Aktien streichen. Ihre Erfolgsquoten sind zu niedrig. In der Regel sollten Sie für Ihren Ruhestand mindestens 50 % Aktien in Ihrem Portfolio haben.

Selbst nach 50 Jahren schneiden unsere Kapitalportfolios bei einer Entnahmerate von 3,5 % sehr gut ab. 50 % Anleihen sind dort wahrscheinlich zu riskant, aber 50 % Bargeld entwickeln sich hervorragend.

Bei einer Entnahmerate von 4 % wird es langsam riskant:

- 50% Anleihen: 73.84%

- 25% Anleihen: 84.24%

- 50% Bargeld: 76,40%

- 25% Bargeld: 86,30%

- 100% Bestände: 89.68%

Keines der Portfolios erreicht eine Erfolgsquote von 90 %. Die Portfolios mit 100 % Aktien und 25 % Bargeld sind immer noch gut im Rennen. Interessant ist allerdings, dass Bargeld auch über 50 Jahre hinweg noch vor Anleihen liegt.

Wir können unsere zweite Schlussfolgerung ziehen: Der Einsatz von Bargeld anstelle von Anleihen führt zu besseren Erfolgsquoten.

Es ist möglich, über 50 Jahre hinauszugehen, aber die Ergebnisse sind nicht sehr interessant. Ich denke, 50 Jahre sind die interessanteste Zeit für den Ruhestand. Hinzu kommt, dass bei historischen Daten, die nur 150 Jahre umfassen, 60-Jahres-Zeiträume statistisch immer uninteressanter werden.

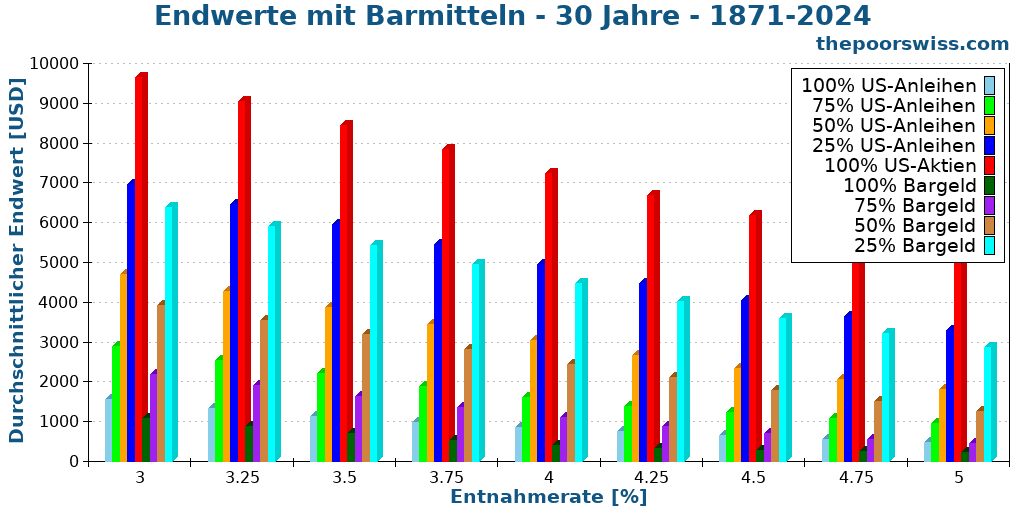

Endwerte

Um den Vergleich zwischen Bargeld und Anleihen fortzusetzen, müssen wir uns auch die Endwerte der Portfolios ansehen. Der Endwert ist der Wert des Portfolios am Ende der Rentenlaufzeit. Ein erfolgreicher Ruhestand hat einen positiven Endwert, ein gescheiterter Ruhestand hat einen Endwert von Null.

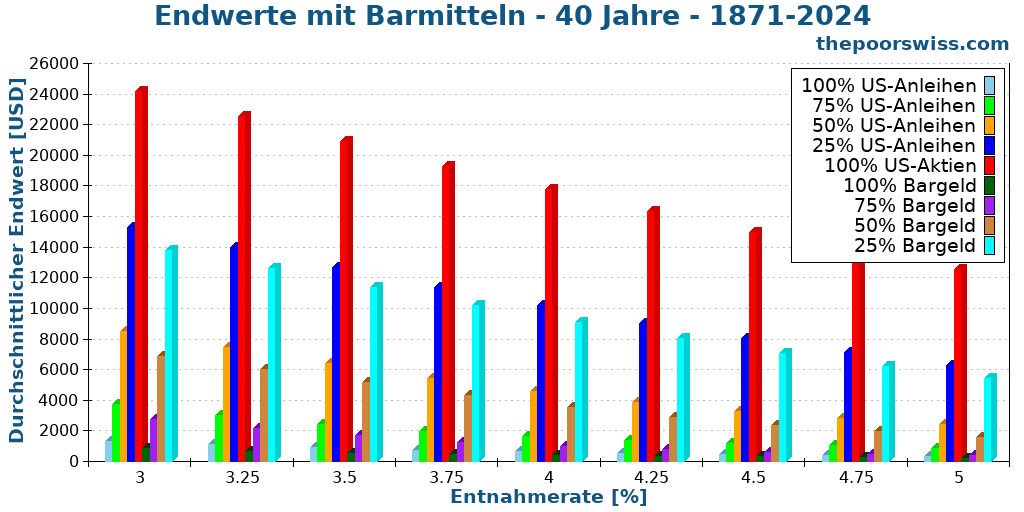

Unsere Simulation beginnt mit 1000 USD. Wir betrachten also die durchschnittlichen Endwerte nach 30 Jahren:

Wir können feststellen, dass die Unterschiede zwischen den verschiedenen Portfolios gering, aber sehr regelmäßig sind. Und wir können die gleichen Unterschiede bei den einzelnen Abhebungsraten beobachten.

In jedem Fall hat ein Portfolio mit einem gewissen Anteil an Barmitteln einen etwas geringeren Endwert als ein Portfolio mit dem entsprechenden Anteil an Anleihen. Dieses Ergebnis ist sinnvoll, da die Renditen von Bargeld niedriger sind als die von Anleihen.

Wenn Sie dieses Diagramm noch nie gesehen haben, wird es Sie vielleicht überraschen, dass wir selbst bei einer Entnahmerate von 4 % im Durchschnitt mit deutlich mehr Geld dastehen, als wir zu Beginn hatten. Und in der Tat ist der Durchschnitt sehr hoch, weil er zu den Extremen hin tendiert. Aber das Minimum ist oft gleich Null, weil man am Ende auch leer ausgehen kann.

Wir werden sehen, ob das 40 Jahre lang so bleibt.

Nach 40 Jahren hat sich an der Situation nicht viel geändert. Anleihen liegen immer leicht vor Bargeld. Und mehr Aktien bedeuten, dass man am Ende deutlich mehr Geld hat, was sinnvoll ist, da die Rendite der Aktien im Durchschnitt die Entnahmerate bei weitem übersteigt.

Daraus können wir unsere dritte Schlussfolgerung ziehen: Die Verwendung von Bargeld anstelle von Anleihen führt zu einem etwas schlechteren Endwert.

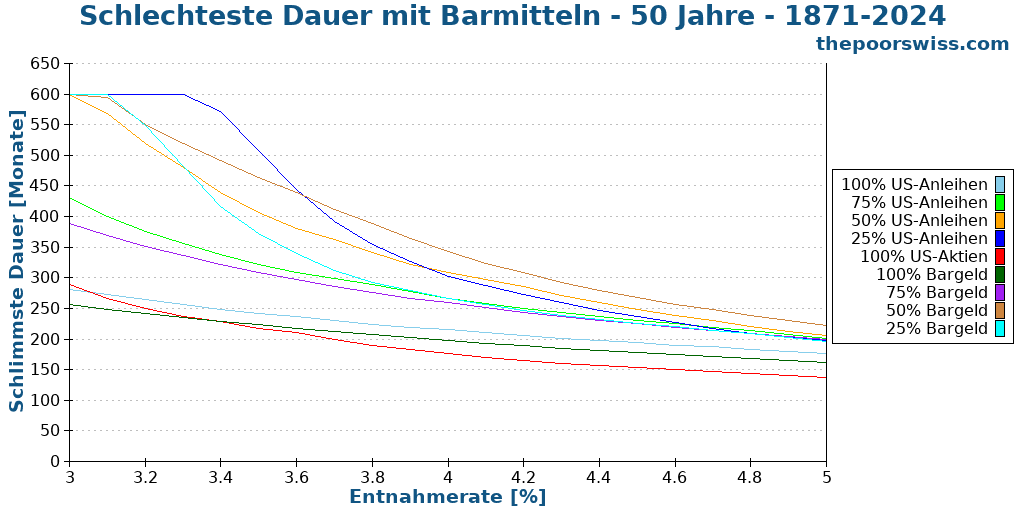

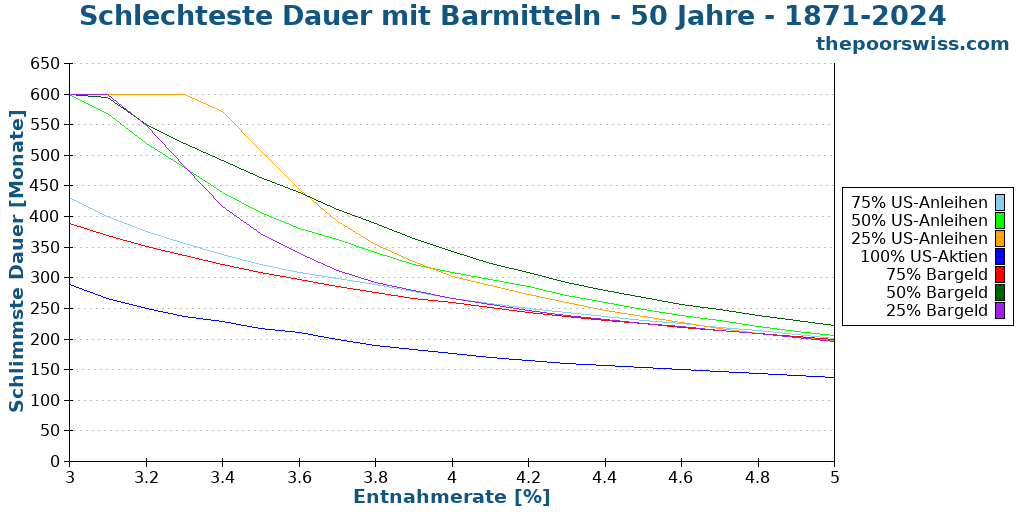

Schlechteste Laufzeit mit Bargeld

Bis jetzt haben wir uns auf die Erfolgsquote konzentriert. Sie ist eine wichtige Kennzahl, aber nicht die einzige. Im Allgemeinen wird die Erfolgsquote zeigen, dass eine aggressivere Strategie eine höhere Erfolgschance hat, insbesondere bei einer höheren Entnahmerate.

Die zweite interessante Metrik ist die schlechteste Dauer. Die schlechteste Dauer gibt an, wann eine Strategie frühestens scheitern kann. So könnte eine Strategie mit einer Erfolgsquote von 95 % nach 200 Monaten scheitern, während eine Strategie mit 93 % erst nach 400 Monaten scheitern könnte. In der Praxis ist es also eine gute Idee, ein Gleichgewicht zwischen guten Erfolgsquoten und einer hohen Dauer des schlimmsten Falls zu finden.

Zur Veranschaulichung sind hier die Erfolgsquoten über 50 Jahre für alle unsere Portfolios aufgeführt:

Und hier sind die schlechtesten Laufzeiten für dieselben Portfolios:

Wir können bereits feststellen, dass sich die Diagramme deutlich unterscheiden. Eine gute Erfolgsquote ist nicht gleichbedeutend mit einer guten Dauer.

Andererseits gibt es Portfolios, die in beiden Bereichen schlecht sind. Portfolios, die zu 100 % aus Barmitteln und zu 100 % aus Anleihen bestehen, sind in beiden Bereichen schlecht, was sie zu sehr schlechten Kandidaten macht. Wir entfernen sie aus unseren Diagrammen, um besser sehen zu können.

Wir können etwas Interessantes beobachten: Ein Portfolio mit 100 % Aktien hat im Allgemeinen die beste Erfolgsquote, aber die schlechteste Duration. Dies ist ein wichtiger Punkt! Die Volatilität von Aktien ist sehr hoch, so dass es möglich ist, sehr früh zu scheitern. Andererseits sind die Renditen auch sehr hoch, so dass sie im Durchschnitt gut sind.

Aus diesen Ergebnissen lassen sich mehrere interessante Dinge ablesen. Erstens schneiden zusätzliche Anleihen bei der schlechtesten Duration besser ab als zusätzliche Barmittel. Dieser Effekt steht im Gegensatz zu den Auswirkungen auf die Erfolgsquote. Dann reicht es nicht aus, 25 % Barmittel hinzuzufügen, um die schlechte Erfolgsquote von 100 % Aktien auszugleichen. Dafür brauchen wir mindestens 50 % Bargeld.

Daraus können wir unsere vierte Schlussfolgerung ziehen: Die Verwendung von Bargeld anstelle von Anleihen führt zu einer etwas kürzeren schlechtesten Duration.

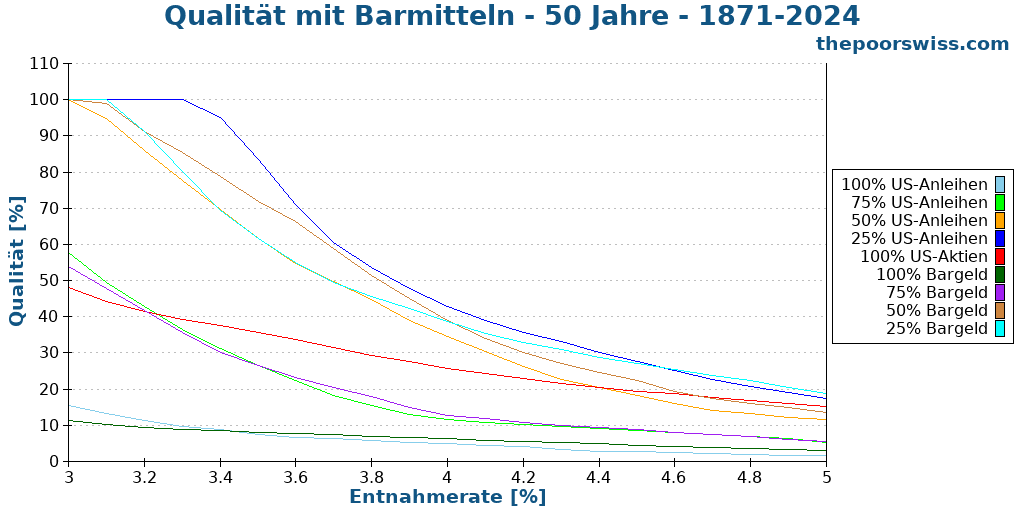

Um alles in einem Diagramm zusammenzufassen, habe ich ein zusätzliches Diagramm mit den normalisierten Werten der beiden vorherigen Diagramme erstellt. Ich habe diese Normalisierung als Qualität bezeichnet, und sie wird als Durchschnitt der Erfolgsquote (dividiert durch 100) plus der schlechtesten Dauer (dividiert durch 600) gemessen. Es ist das erste Mal, dass ich diese Metrik verwende. Lassen Sie mich wissen, was Sie denken.

Wie erwartet, schnitten die beiden Portfolios ohne Aktien sehr schlecht ab. Dieses Ergebnis ist sinnvoll, da sie bei beiden Kennzahlen schlecht abschneiden. Aber auch andere Dinge werden in diesem Schaubild sehr interessant. Das 100%ige Aktienportfolio beginnt schlecht, wird aber mit steigender Entnahmerate interessanter. Dies ist sinnvoll, da dieses Portfolio die höchsten Renditen aufweist und eine hohe Entnahmerate hohe Renditen erfordert.

Auch hier gilt, dass 25 % Anleihen besser abschneiden als 25 % Bargeld. Das Portfolio mit 25 % Anleihen schneidet bei einer Entnahmerate von 3,5 % am besten ab.

Bei einer Entnahmerate von 4 % weisen die drei Portfolios eine ähnliche Performance auf:

- 25% Bargeld

- 25% Anleihen

- 50% Bargeld

Dann folgen 50 % Anleihen und 100 % Aktien dicht dahinter. Interessant ist auch, dass das Portfolio mit 25 % Bargeld bei Entnahmeraten von über 4,2 % am besten abschneidet. Allerdings würde ich mich nicht auf mehr als 4 % für einen so langen Ruhestand verlassen.

Jeder muss ein Gleichgewicht zwischen der Erfolgsquote und der schlechtesten Dauer finden. In diesem letzten Schaubild habe ich beiden die gleiche Gewichtung gegeben. Manche Menschen würden es jedoch vorziehen, wenn beispielsweise die Erfolgsquote stärker gewichtet würde.

Schlussfolgerung

Insgesamt ändert dies nichts daran, wie die Menschen den Ruhestand angehen sollten. Dies zeigt jedoch, dass der Unterschied zwischen Bargeld und Anleihen weniger signifikant ist, als man annimmt. Bargeld hat zwar niedrigere Renditen, aber auch eine geringere Volatilität. In Verbindung mit den hohen Renditen von Aktien ist Bargeld recht interessant.

Wir können unsere Schlussfolgerungen zurücknehmen:

- Anleihen und Bargeld sollten mit Aktien kombiniert werden.

- Der Einsatz von Bargeld anstelle von Anleihen führt zu besseren Erfolgsquoten.

- Die Verwendung von Bargeld anstelle von Anleihen führt zu einem etwas schlechteren Endwert.

- Die Verwendung von Barmitteln anstelle von Anleihen führt zu einer etwas kürzeren schlechtesten Duration.

Für mich ist das ein sehr interessantes Ergebnis. Er zeigt, dass Anleihen und Bargeld nur als Ergänzung zu Aktien dienen. Aber sie können eine großartige Ergänzung für ein Portfolio sein. Konservative Anleger werden Anleihen gegenüber Bargeld vorziehen. Aber selbst ein aggressiver Anleger könnte davon profitieren, einen kleinen Prozentsatz in bar für den Ruhestand zu haben.

Ich habe immer noch ein 100%iges Aktienportfolio, was in der Aufbauphase am sinnvollsten ist. Ich plane, Anleihen in meinem Portfolio zu haben, wenn ich in Rente gehe. Wenn Anleihen bei meinem Eintritt in den Ruhestand wieder im Minus sind, kann ich sie durch Bargeld ersetzen.

Wenn Sie mehr Ergebnisse wie dieses sehen möchten, lesen Sie meinen Artikel über die Frage , wie oft Sie im Ruhestand Geld abheben sollten oder ob Sie im Ruhestand ein Rebalancing vornehmen sollten.

Was halten Sie von diesen Ergebnissen?

Mehr zum Lesen

Wie man die Trinity-Studie umsetzen in 2026

Wende die 4%-Regel an. Praktische Schritte, um die Ergebnisse der Trinity-Studie in Ihrem eigenen Ruhestandsplan umzusetzen und sicher Geld abzuheben.

Wie können Sie Ihr Kapital im Ruhestand erhalten?

Gehen Sie niemals das Geld aus. Lernen Sie Strategien, um Ihr Kapital im Ruhestand unbegrenzt zu erhalten, selbst bei Markteinbrüchen und Inflation.

9 Dinge, die bei FIRE falsch sind

Ist FIRE perfekt? Wir besprechen die gängigen Kritikpunkte und Nachteile der Bewegung „Finanzielle Unabhängigkeit, früher Ruhestand“.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber