La flexibilité peut-elle favoriser votre retraite anticipée ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

If you are planning your early retirement, chances are that you will base it on the Trinity Study technique. With this strategy, you will withdraw each year a percentage of your initial portfolio, adjusted for inflation only.

Some people want to use a higher withdrawal and claim this works because they can be more flexible. Is that really the case? Can flexibility help your early retirement? We will answer this question by doing some simulations with some flexibility strategies.

What is flexibility?

Let’s start with a quick definition of what people mean with flexibility. We are talking here about being flexible with expenses. If you can reduce your expenses by 10%, this is a nice level of flexibility.

The idea of flexibility in early retirement is that when things are going well, we can spend more. And when things are not doing well, we must spend less (exercise our flexibility). That way, we can effectively reduce our withdrawals and increase our chances of success.

But when do we need to be flexible? That is the main issue. We do not know the future. So, we need to rely on heuristics. And heuristics have two issues:

- The flexibility heuristics may not make us flexible enough.

- The flexibility heuristics may make us spend too little.

And the problem is that if we optimize the heuristic for one case, we worsen it for the other case. So, having a good heuristic is very difficult. We will explore two heuristics in this article, but there are many more available.

The simulations

If you are not familiar with how I run simulations, I encourage you to take a look at my updated Trinity Study results.

In this simulation, I will assume the following variables:

- I will use the returns from US stocks and bonds

- I will use data from 1871 to 2023

- I will use monthly returns in all my simulations

- Each starting month will be used as a simulation

- The withdrawals will be adjusted monthly for inflation

- We will assume 0.1% TER on the portfolio

- The portfolio will be rebalanced yearly

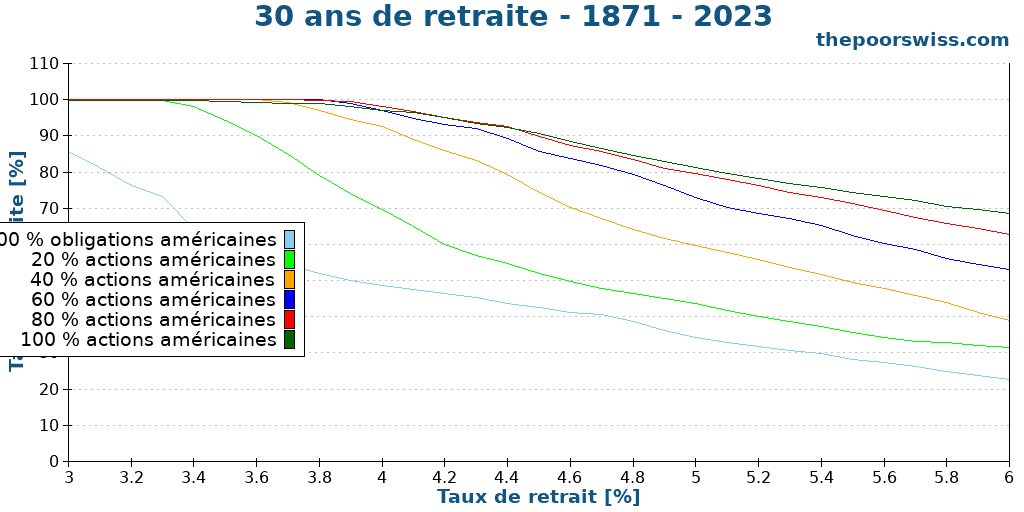

For reference, here are the standard results for multiple savings for 30 years of retirement:

Flexibility based on initial portfolio

The first strategy we can look at is to see whether we can compare the current portfolio value and the initial portfolio value to see and use this as a threshold to decide when to be flexible. For this, we will use two thresholds. At each of these thresholds, we will drop our expenses by a given percentage. For instance, one strategy could look like this:

- If the portfolio drops below 90% of the initial portfolio, we drop our spending by 10%

- If the portfolio drops below 80% of the initial portfolio, we drop our spending by 20%

With these, there are four parameters (the two thresholds and the two spending changes). I cannot test all combinations, so, we will try a few combinations and see what we can learn from the results.

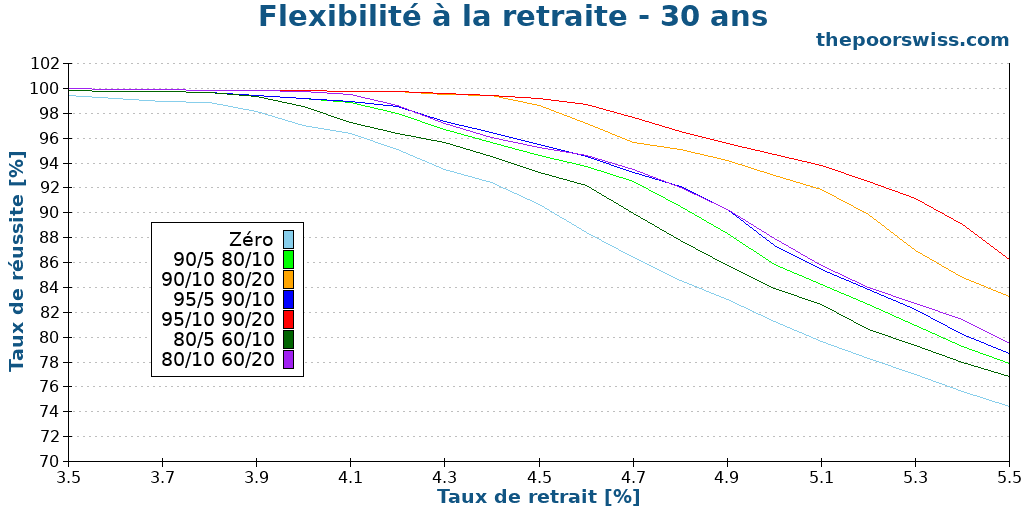

So, here are the results for 30 years of retirement, with various strategies. Zero is the reference with no flexibility. And the four numbers of the strategies, are the first threshold, the first change in spending, the second threshold and the last change in spending. All strategies are using a portfolio with 100% stocks.

We can see multiple interesting points from this first experiment. First, in all cases, flexibility helps our success rate. This finding makes sense since we are spending less. The second thing we can observe is that strategy where we drop 10% and 20% of our spending are more efficient than strategies where we drop 5% and 10%. Finally, given the same flexibility drop, dropping the expenses earlier increases our chances more than waiting.

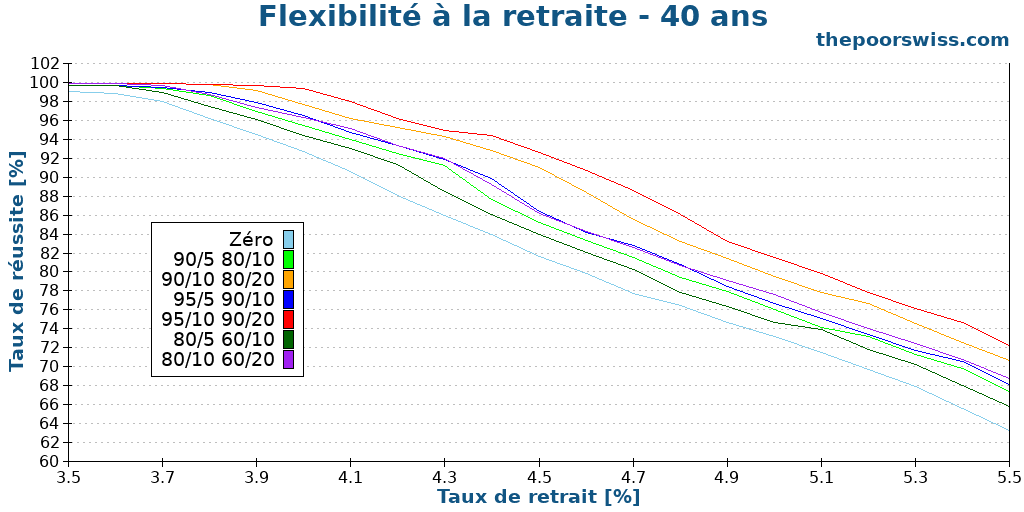

Since 30 years is a relatively short period, we can expand this to 40 years to see what happens.

We can draw the same conclusions on this graph. However, the different flexibility strategies are now less impactful than before. Indeed, the different between no flexibility and the best flexibility is lower than previously.

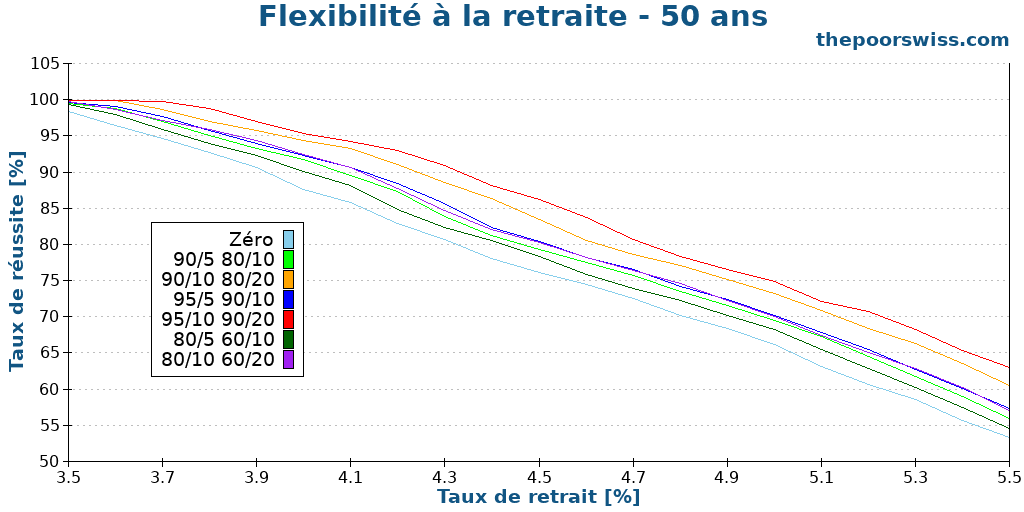

We can see if the same happens when we go over 50 years.

Interestingly, the difference between the best strategy and the strategy with no flexibility does not go down anymore. So, there is still a significant effect on success rate. Of course, once we go over some high withdrawal rates, the overall success rates are very low anyway.

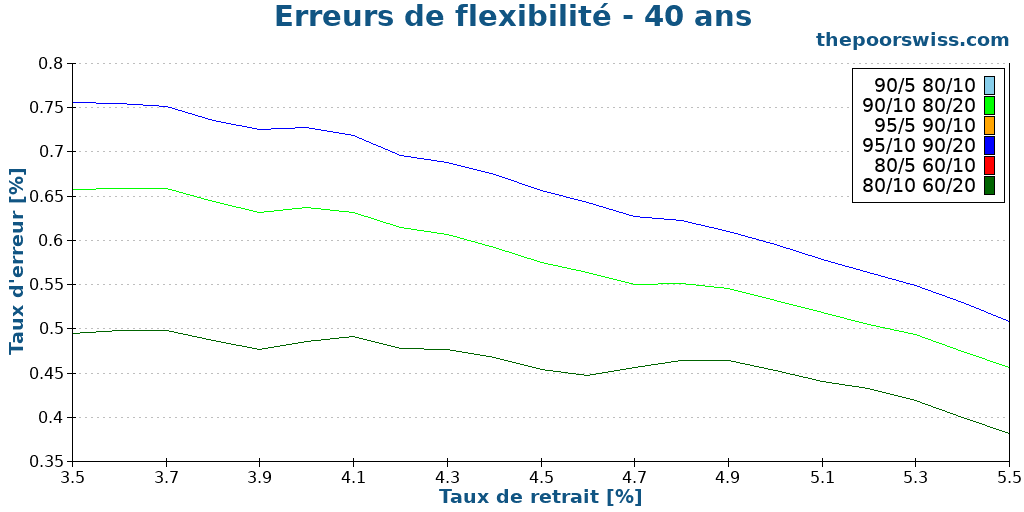

Now, we must see if the flexibility rule itself works well. Being flexible is good when it is necessary, but it is not good when it is not because we just end up spending less for no reason. So, we must look at errors of the rule. By an error, I mean a simulation where we went flexible, but the simulation would have succeeded anyway without it.

Therefore, here is the error rate over 40 years.

And here we can see the limits of this simple flexible heuristic: this strategy is often wrong. We have observed that we can significantly increase our success rate. But we can see that in numerous instances, we would reduce our spending for no good reason. The error rate depends on the two thresholds. The more aggressive (early) are the thresholds, the higher the error rate becomes. It also makes sense that the error rate decreases as the withdrawal rate increases, since the risk becomes higher. But even in the best case, we are talking about 40% error rates.

The good news is that the other kind of errors (not being flexible where we should have been) are very rare with this heuristic. This makes sense since this heuristic ends up being flexible a lot.

So, we would need a much better heuristic if we want to be flexible, or be ready to underspend a lot.

Flexibility based on market status

The second strategy is to use the market itself to see whether we are in a correction or in a bear market. A correction is when we are 10% below the previous historical high, and a bear market is when 20% below the previous high. Based on this status, we apply flexibility to our expenses to see how it would work. To be more flexible, we will apply the same thresholds as in the first example.

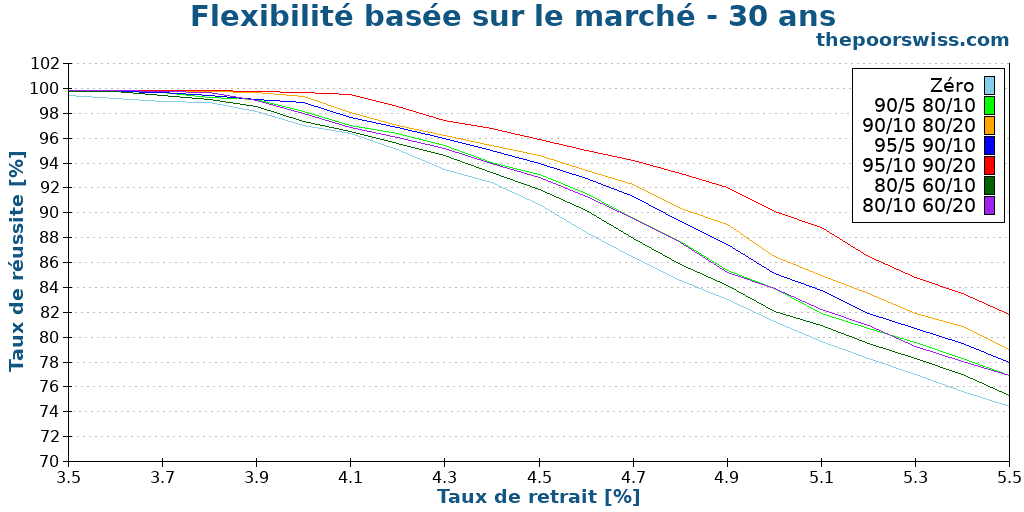

So, to start with, here are the results for 30 years of retirement, for our various strategies. The names are the same we used for the first strategy.

Again, all our strategies are doing better than the baseline. In this case, the impact of our strategies is lower than it was for the first strategy. Nevertheless, we can see still witness a nice improvement in success rate regardless of the strategy. As before, strategies that apply flexibility earlier are doing better than strategies that wait longer. And as before, the more we are willing to cut our expenses, the more we increase our chances of success.

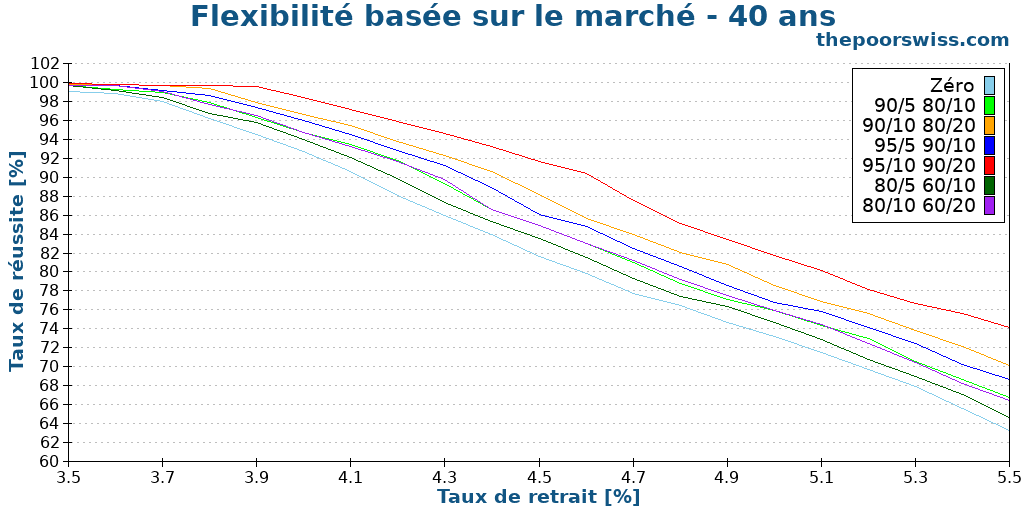

We can continue by increasing the retirement period to 40 years.

Interestingly, once we move over 40 years, we get better results than the first strategy. We could still get a 90% success with a 4.6% withdrawal rate in the best case. The zero-flexibility strategy would only get us to 4.1% withdrawal rate.

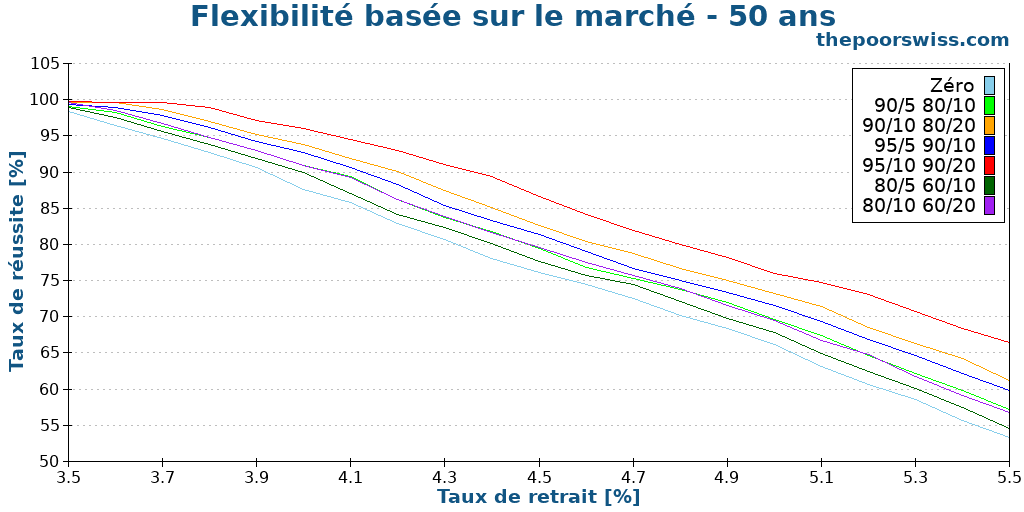

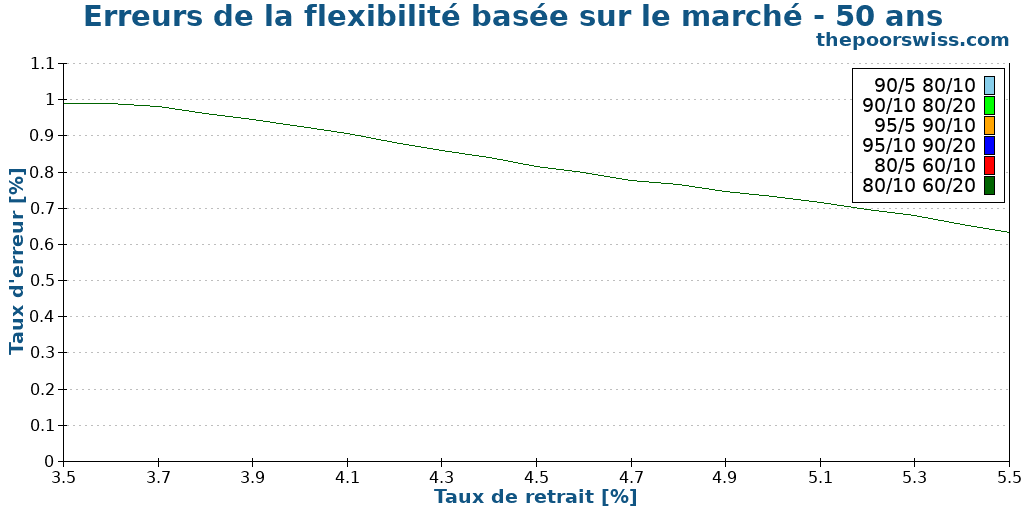

Finally, we can continue looking at the results for 50 years of retirement.

Again, the results are better than when using the first strategy. With a high withdrawal rate, the improvement in success rate is very large. We could use a 4.4% withdrawal rate and still get more than 90% success rate.

So far, it seems like this strategy is quite promising. Then, we should look at the error rate for this simulation.

The error rate for all the configurations is the same, so they all overlap.

Here is the secret to this strategy: it makes far too many errors. We reduce our spending in almost every simulation. The reason is simple: markets will always go up and down significantly over a 40-year period. So the likelihood of reducing spending is incredibly high. So, this strategy is almost the same as simply always reducing spending. It makes sense that it helps the success rate since we will effectively reduce spending most of the time. But it also means we will reduce spending when we do not need to.

Overall, this is a decent strategy, but it is worse than the previous one. With this strategy, we would have to reduce spending in too many cases. It is not precise enough to only consider the stock market. For instance, once we are in the past 10 years of the retirement, it is unlikely that a large decline in the stock market will hurt us because we probably have accumulated enough in the previous decades.

Therefore, I think this strategy is inferior to the first one. The only reason this strategy increases success rates higher is that it kicks in all the time.

Conclusion

Can flexibility of spending increase our success rate in retirement? Yes. However, it will also greatly reduce our spending in cases when we do not need it. In fact, it is very difficult to find a good heuristic to decide when to cut spending. And it is also very difficult to find by how much we should cut spending. We need a strategy that reduces spending when necessary and by a proper amount, and then does not reduce spending when it is not necessary.

The other issue is that once we rely on flexibility, we must be capable of holding this reduced spending for a while. There may be long periods where we spend significantly more than what was planned. And if we cannot keep that level of reduced spending, we end up in a situation where the success rate will be even worse than planned.

For me, the real issue is really that it is very difficult to find the proper heuristic to decide when to cut spending. If we could find an excellent heuristic that would kick at the proper time, it would be really helpful. In future articles, I will explore other strategies, and maybe we will find something interesting. From what we found in this article, this strategy should be based on the ratio between the current portfolio and the initial portfolio.

Meanwhile, I am not planning on introducing such strategies into my retirement plan.

If you are interested in this kind of articles, you may want to read more on variable withdrawal rate strategies, which also try to achieve something of the same sort.

As usual, if you have any idea for future articles about the Trinity study, please let me know in the comments below.

And you? What do you think about these flexibility strategies?

Prochains articles

Une calculatrice FIRE gratuite – Trouvez vos chances de réussite

Planifiez votre retraite. Utilisez notre calculateur FIRE gratuit pour estimer quand vous pourrez prendre votre retraite anticipée en fonction de votre taux d’épargne et de vos dépenses.

Devriez-vous vendre des actions ou des obligations à la retraite ?

Stratégie de retrait. Faut-il vendre d’abord des actions ou des obligations à la retraite ? Nous simulons différentes stratégies pour trouver celle qui préserve votre capital.

Faut-il utiliser un coussin de liquidités à la retraite ?

Un coussin de liquidités augmente-t-il vos chances de réussite à la retraite ? Nous le découvrons à l'aide d'un grand nombre de données historiques et de quelques simulations !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT