Wie Sie Ihre finanzielle Unabhängigkeit (FI) berechnen können

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie ein Ziel haben, ist es immer gut, Ihre Fortschritte auf dem Weg zu diesem Ziel zu kennen. Wenn Sie versuchen, finanziell unabhängig zu werden, ist es wichtig, dass Sie wissen , wie weit Sie von Ihrem Ziel entfernt sind!

Hierfür müssen Sie Ihre finanzielle Unabhängigkeit (FI) kennen. Anhand dieses Verhältnisses können Sie erkennen, wie nah oder wie weit Sie von Ihrem Ziel, finanziell frei zu sein, entfernt sind!

Ihre FI-Quote sagt Ihnen genau, wo Sie auf Ihrem Weg zur finanziellen Unabhängigkeit stehen. In diesem Artikel erfahren Sie, wie Sie Ihr Nettovermögensziel genau berechnen können. Und dann, wie Sie Ihre Fortschritte auf dem Weg zu Ihrem Ziel berechnen können. So können Sie feststellen, ob Sie Ihre Strategie anpassen müssen, um Ihr Ziel rechtzeitig zu erreichen.

Bleiben Sie dran, wenn Sie wissen wollen, wann Sie finanziell frei sein werden!

Finanzielle Unabhängigkeit

Zunächst einmal: Was ist finanzielle Unabhängigkeit (FI)?

Finanzielle Unabhängigkeit bedeutet, dass Sie nicht arbeiten müssen, um Ihren Lebensstil zu erhalten. Sie wird manchmal auch als finanzielle Freiheit bezeichnet. Finanziell unabhängig ist man, wenn man genug Geld hat, um seinen Lebensstil ohne Arbeit aufrechtzuerhalten.

Dazu muss Ihr Vermögen Einkommen generieren. Und dieses Einkommen muss höher sein als Ihre Ausgaben. Die wichtigste Methode, um Einkommen aus Ihrem Vermögen zu generieren, besteht darin, es zu entnehmen. Im Allgemeinen bedeutet eine Entnahme, dass man Aktien aus dem Aktienmarkt verkauft und das erzielte Geld verwendet. Sie müssen jedoch so wenig Geld abheben, dass Sie Ihr Vermögen über einen längeren Zeitraum erhalten. Sonst stehen Sie am Ende ohne Geld da.

Dies ist nur einer der Wege zur finanziellen Unabhängigkeit, aber der gängigste in der Gemeinschaft. Manche Menschen ziehen es vor, sich auf passives Einkommen zu konzentrieren. Und manche Menschen konzentrieren sich ganz auf Immobilien, um finanziell unabhängig zu werden.

Es gibt viele Gründe, finanziell unabhängig zu werden. Sie ist derzeit im Internet sehr beliebt. Vor allem mit der Philosophie der finanziellen Unabhängigkeit und des frühen Ruhestands (FIRE). Ziel ist es, so schnell wie möglich finanziell unabhängig zu werden und vorzeitig in Rente zu gehen. Man kann aber auch finanziell unabhängig sein und nicht in Rente gehen. Sie können dann genau das tun, was Sie mit Ihrem Leben anfangen wollen, da es nicht mehr von Ihrem Berufseinkommen abhängt.

Zunächst einmal gehen wir davon aus, dass Sie die Idee der finanziellen Unabhängigkeit verfolgen. Ich werde aber auch über die FI-Quote bei rein passivem Einkommen sprechen.

Ihre Entnahmerate

Wenn Sie finanziell unabhängig werden wollen, indem Sie über ein ausreichendes Nettovermögen verfügen, um Ihre Ausgaben zu bestreiten, haben Sie vielleicht schon von der 4%-Regel gehört.

Diese Regel besagt, dass Sie, wenn Sie jährlich nur 4 % Ihres Anlageportfolios abheben, mindestens 30 Jahre lang davon leben können. Dieser Prozentsatz ist Ihre Entnahmerate (WR) oder sichere Entnahmerate (SWR).

Diese Regel geht davon aus, dass Sie Ihr Portfolio in den Aktienmarkt investieren. Im Allgemeinen wird bei der 4%-Regel von 75% Aktien und 25% Anleihen ausgegangen. Die Aufteilung der Vermögenswerte bleibt jedoch Ihnen überlassen. 4% ist die empfohlene sichere Abzugsrate. Manche Menschen entscheiden sich jedoch für eine konservativere (<4%) oder aggressivere (>4%) Haltung. Ich bin eher konservativ, daher liegt meine Entnahmerate bei 3,5 %.

Denken Sie daran, dass die ursprüngliche 4%-Regel von 30 Jahren Ruhestand ausgeht. Wenn Sie sehr früh in den Ruhestand gehen und für 50 Jahre planen, kann es sein, dass dies nicht auf die gleiche Weise funktioniert. Dafür müssen Sie möglicherweise Ihre Entnahmerate reduzieren. Sie können meinen Rentenrechner zu Hilfe nehmen.

Wenn Sie mehr über Abhebungsraten und die 4%-Regel erfahren möchten, lesen Sie die Ergebnisse der Trinty-Studie!

Ihre Nummer für finanzielle Unabhängigkeit

Jetzt habe ich meine Entnahmerate, wie viel brauche ich, um FI zu sein?

Es ist ziemlich einfach. Wenn Sie 100 durch Ihre Entnahmerate dividieren, erhalten Sie die Anzahl der Jahre, die Sie sparen sollten. Für meine Entnahmerate von 3,6 % muss ich zum Beispiel 27 (100 / 3,6) Jahre lang meine jährlichen Kosten ansparen.

Wenn Sie davon ausgehen, dass Ihre Ausgaben in Zukunft steigen oder sinken werden, sollten Sie dies ebenfalls berücksichtigen. In der Tat sollten Sie die Zahl der Ausgaben verwenden, die Sie planen, wenn Sie finanziell unabhängig sind. Dieser Betrag ist jedoch schwer zu schätzen. Liegt Ihr Ruhestand noch in weiter Ferne, können Sie Ihre derzeitigen jährlichen Kosten als gute Schätzung ansehen. Das ist es, was ich tue. Jedes Jahr aktualisiere ich meine FI-Nummer, um unsere aktuelle Situation zu berücksichtigen.

Ihr Zielnettovermögen (Ihre FI-Zahl) ist 100/SWR mal Ihre geplanten jährlichen Ausgaben. Wenn Sie jährlich 100’000 USD ausgeben und eine Entnahmerate von 4% haben, müssen Sie 2,5 Millionen Dollar anhäufen, um finanziell unabhängig zu werden (=(100/4) * 100’000). Wenn Sie 50’000 USD pro Jahr ausgeben und jedes Jahr 3,5 % abheben wollen, müssen Sie 1,4 Millionen Dollar anhäufen (=(100/3,5)*50’000).

Dieses Zielnettovermögen wird auch als Financial Independence Number oder FI Number bezeichnet. Ich habe einen ganzen Artikel geschrieben, um Ihnen bei der Berechnung Ihrer FI-Nummer zu helfen.

Ihr FI-Verhältnis

Und schließlich: Wie erhalte ich meine FI-Quote?

Sie haben jetzt Ihr Ziel-Nettovermögen (oder Ihre FI-Zahl). Das ist der Nettowert, bei dem Sie die finanzielle Unabhängigkeit erreichen werden. Sobald Ihr Nettovermögen diese Zahl übersteigt, sind Sie finanziell unabhängig!

Dazu müssen Sie Ihr aktuelles Nettovermögen kennen. Als Beispiel können Sie sehen, wie ich meinen Nettowert berechne. Ihr Nettowert ist der Wert aller Ihrer Vermögenswerte abzüglich Ihrer Verbindlichkeiten (Schulden). Bei einigen Vermögenswerten, die an Wert verlieren oder schwer zu verkaufen sind, müssen Sie jedoch vorsichtig sein.

Ihre FI-Quote ist einfach Ihr aktuelles Nettovermögen geteilt durch Ihr Zielnettovermögen. Einfacher geht’s nicht!

Wenn Sie ein Ziel von 1 Million CHF haben und über 100’000 CHF verfügen, beträgt Ihre FI-Quote 10% (100’000 / 1’000’000). Oder wenn Sie ein Nettovermögen von 1,4 Millionen USD anstreben und 200’0000 USD haben, beträgt Ihre FI-Quote 14,28% (200’000 / 1’400’000).

Sobald Ihre FI-Quote 100% erreicht, sind Sie finanziell frei!

Mein Verhältnis zur finanziellen Unabhängigkeit

Als Beispiel können wir sehen, wie meine Situation derzeit ist. Ich habe die Ergebnisse für mein Ziel berechnet. Ich habe auch errechnet, wie viele Jahre es bei dem derzeitigen Tempo dauern wird, bis das Ziel erreicht ist. Hier sind meine Ergebnisse:

| Entnahmerate | 3.6% |

|---|---|

| Erwartete jährliche Rendite | 5.0% |

| Jahre der Ausgaben | 27 |

| Laufende Kosten | 93735 CHF |

| Monatliche Ausgaben | 7811,31 CHF |

| Ziel-Nettowert | 2530865 CHF |

| Aktueller Nettowert | 337653 CHF |

| Fehlender Nettowert | 2193211 CHF |

| Jährliches Einkommen | 133200 CHF |

| Laufende Sparrate | 44.25% |

| Jährliche Einsparungen | 58946 CHF |

| FI-Verhältnis | 15.39% |

| Monate bis FI | 216 |

| Jahre bis FI | 18 |

| Datum an FI | 2039-01-09 |

| Derzeitige Entnahmerate | 27.76% |

| Monate des FI | 43.22 |

| Jahre von FI | 3.6 |

Ich habe meine Ausgaben für die letzten 12 Monate berechnet (diesen Monat nicht mitgezählt). Damit habe ich etwa 2,5 Millionen CHF zu sparen. Zum Zeitpunkt dieses Artikels fehlen mir also etwa 2,1 Millionen CHF. Wenn Sie das Verhältnis zwischen Ihrem Nettovermögen und dem Zielnettovermögen berechnen, erhalten Sie Ihre FI-Quote. Meiner liegt bei mageren 15,39 %.

Sie können auch abschätzen, wie viele Jahre Sie brauchen, um diesen Betrag zu sparen. Ich habe meine Sparquote als Durchschnitt dieser zwölf Monate errechnet. Ich gehe von einer jährlichen Rendite von 5 % aus, was konservativ ist. Damit habe ich fast 18 Jahre Zeit, bis ich FI erreiche.

Dieses Ergebnis ist gar nicht so schlecht, denn ich werde noch vor meinem 50. Und mein Hauptziel ist es, finanziell unabhängig zu werden, bevor ich 50 bin. Es scheint, dass ich auf dem besten Weg bin, mein Ziel zu erreichen! Aber die Dinge können sich in Zukunft ändern, und dessen bin ich mir bewusst.

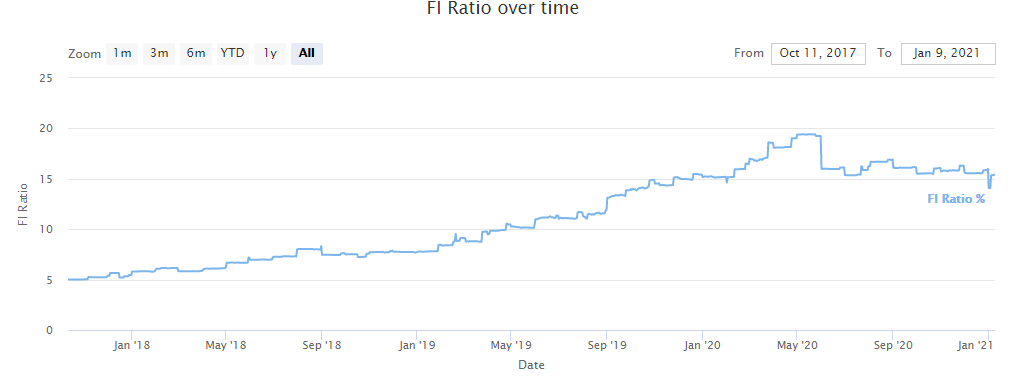

Hier ist unsere FI-Quote, seit wir unsere Reise in die finanzielle Unabhängigkeit begonnen haben.

Das sieht nicht so toll aus! Aber wir arbeiten weiter daran, sie zu verbessern, und sie sollte jetzt mit der Zeit wachsen.

Verbesserungen bei der Berechnung

Meine Berechnungen sind nicht ganz korrekt.

Erstens arbeite ich immer noch daran, unsere Sparquote zu erhöhen. Mein derzeitiges Einkommen ist auch höher als in den meisten der letzten zwölf Monate. Schließlich arbeite ich auch an der Verbesserung meiner Ausgaben. In den letzten zwölf Monaten gab es einige ziemlich schlechte Monate. Wir hoffen also, dass unsere künftigen Einnahmen höher und unsere künftigen Ausgaben niedriger sein werden.

Ein weiterer wichtiger Punkt ist, dass Ihre Ausgaben im Ruhestand wahrscheinlich anders sein werden als jetzt. Zum Beispiel werden Sie im Ruhestand weniger Steuern zahlen als jetzt. Aber es ist sehr wahrscheinlich, dass Ihre Gesundheitskosten steigen werden. Es ist schwierig, die Kosten zu berechnen, die Sie im Ruhestand zahlen müssen.

Es gibt noch einen weiteren Punkt, den wir nicht bedacht haben. Die zweite Säule und die dritte Säule können erst im Rentenalter in Anspruch genommen werden. Im Moment zähle ich sie zu meinem Nettowert. Dieses Geld wird aber erst verwendet, wenn ich das offizielle Rentenalter erreicht habe.

Außerdem erhalten Sie mit der ersten Säule eine Altersrente. Wenn Sie eine wirklich genaue Berechnung wünschen, müssen Sie viele weitere Faktoren berücksichtigen. Das bedeutet, dass ab dem Rentenalter ein Teil Ihrer Ausgaben für den Ruhestand von der ersten Säule gedeckt wird. In den Vereinigten Staaten wäre es dasselbe mit der Sozialversicherung.

In jedem Fall bleibt die FI-Quote eine Schätzung. Es kann eine gute Schätzung sein, wenn man sich um alle Details kümmert, aber man weiß nie, was passieren wird.

Verbesserung der FI-Quote

Jetzt, wo Sie diese Kennzahl haben, ist es natürlich wichtig, dass Sie Ihre FI-Quote verbessern. Vielleicht möchten Sie schneller finanziell frei werden als die aktuellen Prognosen.

Natürlich können Sie Ihr Nettovermögen erhöhen, um Ihre FI-Quote zu steigern. Aber es ist nicht trivial, sie zu verbessern. Und das geschieht nicht an einem Tag, es sei denn, Sie spielen mit den schrecklichen Gewinnchancen der Lotterie.

Um Ihre FI-Quote zu verbessern , sollten Sie als Erstes Ihre FI-Nummer verringern. Dazu müssen Sie Ihre Ausgaben senken. Alle Ihre jährlichen Kosten werden mit 100/SWR multipliziert. Wenn Sie die 4 % in Anspruch nehmen wollen, werden alle Ihre Ausgaben mit 25 multipliziert. Wenn Sie Ihre Kosten um 1000 USD pro Jahr senken können, sind das 25’000 USD, die Sie nicht sparen müssen!

Das zweite, was Sie tun können, um Ihre FI-Quote zu beschleunigen , ist, Ihr Einkommen zu verbessern. Eine Erhöhung Ihres Einkommens wird die FI-Quote nicht direkt erhöhen. Aber sie wird im Laufe der Jahre schneller wachsen. Das gilt natürlich nur, wenn Sie Ihre Ausgaben erhöhen. Tappen Sie nicht in die Falle des Lifestyle Creep.

Eine weitere Möglichkeit, Ihre FI-Quote zu erhöhen, besteht darin, eine höhere Entnahmerate zu verwenden. Nun, das ist gefährlich. Je höher Ihre Entnahmerate ist, desto größer ist das Risiko, dass Sie im Falle eines starken Abschwungs Ihr Nettovermögen aufbrauchen. Dies würde jedoch Ihre FI-Nummer erheblich verringern und Ihre FI-Quote erhöhen. Ich würde das nicht tun, wenn ich mir der Risiken nicht bewusst wäre.

Und schließlich werden Sie durch die Erhöhung der Rendite auf Ihr Kapital auch Ihre FI-Ratio beschleunigen. Um Ihre Gewinne zu steigern, können Sie im Allgemeinen mehr Risiken eingehen. Noch einmal: Das ist gefährlich. Und es ist nicht einfach, eine garantierte Rendite zu erzielen. Dies würde jedoch die Geschwindigkeit, mit der sich Ihr Nettovermögen erhöht, erheblich steigern.

Wenn Sie einige dieser Methoden befolgen, werden Sie schneller finanziell unabhängig!

Wenn Sie wissen wollen, wie viel Sie brauchen, bis Sie in Rente gehen können, müssen Sie nur Ihre Sparquote kennen. Anhand der Sparquote können Sie abschätzen, wie viele Jahre Ihnen bis zur Pensionierung bleiben.

Anmerkungen

Beachten Sie, dass alle diese Zahlen nur Schätzungen sind. Ihre Ausgaben könnten sich erhöhen. Ihr Gehalt könnte sich ändern. Der Aktienmarkt könnte zusammenbrechen. Ihr Verhältnis zur finanziellen Unabhängigkeit und die geschätzte Anzahl der verbleibenden Jahre sind nützliche Zahlen. Aber sie sind nicht endgültig.

Ich habe zum Beispiel vor, Kinder zu bekommen. Dies wird meine Ausgaben erhöhen. Und mein Einkommen wird wahrscheinlich steigen, wenn ich in Rente gehe. Es sollte Sie nicht daran hindern, Ihre FI-Kennzahl zu berechnen. Sie sollten Ihre FI-Nummer mindestens einmal im Jahr aktualisieren, anstatt einen festen Betrag für zu lange Zeit zu verwenden.

Denken Sie daran, dass die Regel der sicheren Entnahmerate für den US-Markt geschaffen wurde. Möglicherweise müssen Sie es an Ihr Land anpassen. Und wenn Sie planen, vorzeitig in den Ruhestand zu gehen (z. B. in Ihren Dreißigern), wird diese Regel nicht lange genug für Sie gelten. Nehmen Sie also alles, was hier steht, mit Vorsicht. Jede Situation ist anders.

Wenn Sie mehr (viel mehr) über sichere Entnahmeraten lesen möchten, können Sie den Ultimate Guide to SWR, von Early Retirement Now lesen. Es ist ausgezeichnet.

Ist eine 100%ige FI-Quote ausreichend?

Per Definition sind Sie finanziell unabhängig, wenn Ihre FI-Quote 100 % erreicht. Theoretisch bedeutet dies, dass Sie Ihren Job kündigen können.

In der Praxis müssen Sie darauf achten, dass Sie genau eine FI-Quote von 100 % erreichen.

Erstens: Wenn Sie sich aus dem Berufsleben zurückziehen, haben Sie viel Zeit. Und Ihre Zeit zu füllen, kann Sie Geld kosten. Sie können zum Beispiel mehr Museen besuchen. Oder Sie können mehr reisen. Es ist schwierig abzuschätzen , wie viel Sie im Ruhestand ausgeben werden.

Zweitens haben Sie keinen Sicherheitsspielraum. Das heißt, wenn etwas Schlimmes passiert und Sie viel Geld kostet, könnte es schlimm sein. Ich spreche nicht von kleinen, sondern von großen Notfällen. Ihr Notfallfonds sollte kleine Notfälle abdecken.

Und schließlich sind Sie bei 100 % immer noch einem schlechten Timing ausgesetzt. Wenn Sie auf dem Höhepunkt einer Hausse mit einer FI-Quote von 100 % in Rente gehen, befinden Sie sich in einer riskanten Situation. Im Jahr darauf könnte der Markt um 40 % einbrechen. Und es ist unwahrscheinlich, dass sich Ihr Portfolio davon erholen wird. Andererseits wäre eine 100%ige FI-Quote am Ende eines Bärenmarktes viel besser.

Da wir den Markt nicht timen können, ist es besser, sich mit unserer FI-Ratio eine gewisse Sicherheitsspanne zu verschaffen. Das genaue Ziel hängt wahrscheinlich von der Risikobereitschaft der Menschen ab. Für mich wären 110 % wahrscheinlich in Ordnung.

Die Passiv-FI-Quote

Was wir jetzt gesehen haben, ist die Definition von finanzieller Unabhängigkeit, die ich verwende. Es gibt aber auch eine andere Definition der FI-Quote, die von einigen Leuten verwendet wird.

Manche Menschen möchten im Ruhestand nicht auf ihr Kapital verzichten. Das bedeutet, dass sie sich auf das passive Einkommen konzentrieren werden. Dabei kann es sich um Einkünfte aus ihrem Kapital handeln, z. B. Dividenden oder Zinsen von einem Bankkonto. Einige Leute konzentrieren sich vor allem auf P2P-Kredite. Sie können auch Sozialversicherungsbeiträge oder andere Rentenleistungen in Ihr passives Einkommen einbeziehen.

Für manche Menschen kann dies auch ein Einkommen aus einem Blog sein. Letzteres ist jedoch nicht passiv (im Gegensatz zu dem, was manche Leute glauben machen wollen)! Aber es kann Ihnen helfen, in Rente zu gehen.

Für diese Personen können wir eine Passive FI Ratio berechnen. Es ist einfach das Verhältnis zwischen Ihrem passiven Einkommen und den laufenden jährlichen Ausgaben. Wenn Sie z.B. ein passives Einkommen von 10’000 CHF und jährliche Ausgaben von 40’000 CHF haben, beträgt Ihre aktuelle Passive FI Ratio 25%.

Ich konzentriere mich nicht auf passives Einkommen. Aber ich denke, dieses Verhältnis ist recht interessant. Es ist nicht notwendig, eine Passiv-FI-Quote von 100 % anzustreben. Beide Verhältnisse können zusammen spielen. Wenn Sie eine passive FI-Quote von etwa 50 % haben, kann dies Ihre FI-Zahl entsprechend verringern, da Sie ein geringeres Nettovermögen benötigen. Wenn Sie im Ruhestand über ein garantiertes Einkommen von 1000 CHF pro Monat verfügen können, wird dies Ihre jährlichen Ausgaben erheblich reduzieren!

Einer der Blogger, die die Definition von Passive FI Ratio verwenden, ist zum Beispiel Joe Udo von retireby40. Er konzentriert sich sehr auf sein passives Einkommen.

FAQ

Was ist die FI-Quote?

Diese Kennzahl gibt an, wie weit Sie noch von der finanziellen Unabhängigkeit (FI) entfernt sind. Es handelt sich um einen Prozentsatz des Stands im Vergleich zu Ihrem Ziel.

Wie berechnet man die FI-Quote?

Sie erhalten Ihre FI-Quote, indem Sie Ihr aktuelles Nettovermögen durch Ihre FI-Zahl dividieren.

Schlussfolgerung

Ihr Verhältnis zur finanziellen Unabhängigkeit (FI) zeigt Ihnen genau, wo Sie sich auf Ihrem Weg zur finanziellen Unabhängigkeit befinden.

Das FI-Verhältnis ist eine einfache Kennzahl, mit der Sie Ihre Fortschritte verfolgen können. Es ist eine großartige Kennzahl, die wahrscheinlich Teil Ihrer Finanzkennzahlen sein sollte. Es gibt aber viele weitere persönliche Finanzkennzahlen.

Auch wenn sie nicht entscheidend ist, so ist sie doch eine interessante Kennzahl, die man im Auge behalten sollte. So können Sie sich einen Überblick verschaffen, wo Sie auf Ihrem Weg zur finanziellen Unabhängigkeit stehen. Wenn Sie sie gegen die Zeit auftragen, werden Sie auch sehen, ob sie mit der Zeit schneller wächst oder nicht.

In Zukunft werde ich die Entwicklung meiner FI-Quote verfolgen. Aber im Moment werde ich dem nicht allzu viel Aufmerksamkeit schenken. Ich werde mich darauf konzentrieren, meine Ausgaben zu senken und meine Sparquote zu erhöhen. Die große Zahl der geschätzten Jahre bis zum Eintritt in den Ruhestand macht mir keine Sorgen. In der Tat, ich stehe erst am Anfang meiner Reise. Und ich weiß, dass ich meine Ausgaben reduzieren und mein Einkommen erhöhen kann. Das wird mir helfen, FI schneller zu erreichen.

Wenn dir diese FI-Verhältnis-Kennzahl gefallen hat, lies über Weitere persönliche Finanzkennzahlen.

Übrigens: Sie müssen nicht selbst rechnen. Sie können meinen Ruhestandsberechner verwenden.

Wie hoch ist Ihr Verhältnis zur finanziellen Unabhängigkeit (FI)? Was halten Sie von dieser Kennzahl?

Mehr zum Lesen

Wie man die Trinity-Studie umsetzen in 2026

Wende die 4%-Regel an. Praktische Schritte, um die Ergebnisse der Trinity-Studie in Ihrem eigenen Ruhestandsplan umzusetzen und sicher Geld abzuheben.

Kann Flexibilität Ihren vorzeitigen Ruhestand unterstützen?

Können Sie mehr Geld aus Ihrem Portfolio entnehmen, wenn Sie in Bezug auf Ihre Ausgaben im Ruhestand Flexibilität aufweisen? Wir ermitteln dies anhand zahlreicher Simulationen.

Hat sich die 4-Prozent-Regel in den letzten Jahren bewährt?

Funktioniert die 4-Prozent-Regel noch? Wir analysieren die Performance der sicheren Entnahmerate anhand der aktuellsten Marktdaten und wirtschaftlichen Bedingungen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Spannend, aber es kann Unwägbarkeiten geben. Aktiencrash, Dollarkollaps, Scheidung, Krebsdiagnose, etc. Sparen ist gut, aber auch das Leben geniessen, vor allem, solange man jung und fit und gesund ist :)

Ich stimme dir völlig zu – es kann so viel passieren, das man nicht vorhersehen kann. Und der Weg sollte genossen werden! Es bringt nichts, sich das Leben zu ruinieren, nur um die Rente als Lösung für alles zu sehen.