Wie Sie in P2P-Kredite investieren können in 2026

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Sie haben wahrscheinlich schon von P2P-Krediten gehört! Das ist der neue Trend bei den Investitionen dieser Tage. Viele Leute investieren darin, und manche Leute nutzen es sogar als ihr einziges Anlageinstrument.

P2P-Kredite sind viel riskanter als Investitionen in Aktien. Und sie ist viel weniger reguliert. Das ist gefährlich! Ich würde nie jemandem empfehlen, einen großen Geldbetrag in P2P-Kredite zu investieren.

Es kann jedoch nie schaden, sich über die Trends bei den Investitionen zu informieren. Das ist zwar riskant, kann aber für einen kleinen Teil Ihres Nettovermögens interessant sein.

Als ich meine Anlegerpolitik festlegte, erklärte ich, dass ich mir vorstellen könnte, zwischen 5 und 10 % meines Nettovermögens außerhalb von Aktien zu investieren. Deshalb habe ich beschlossen, mit der Recherche zu P2P-Krediten zu beginnen. Und nach einer Weile beschloss ich, etwas Geld zu investieren.

Ich habe noch nicht viel Geld in die Sache investiert. Und ich habe nicht vor, viel Geld zu investieren. Es ist nur eine kleine Diversifizierung. Ich glaube, dies könnte Aktieninvestitionen nicht ersetzen.

In diesem Artikel werden wir die Grundlagen der P2P-Kredite sehen. Und ich erläutere meine aktuellen Investitionen.

P2P-Kreditvergabe

Wenn Sie noch nicht wissen, was P2P-Kredite sind, ist es ganz einfach. Es geht darum, Kreditnehmern zu einem bestimmten Zinssatz Geld zu leihen. Sie könnten zwar direkt Geld an Bekannte verleihen, aber einige Plattformen erleichtern dies.

Die meisten P2P-Kreditplattformen fungieren als Vermittler zwischen Kreditgebern und -nehmern. Ein Kreditnehmer kann über die Plattform einen Kredit beantragen. Und die Kreditgeber können sich an diesem Darlehen beteiligen. Das Tolle daran ist, dass sich mehrere Kreditgeber an derselben Investition beteiligen können. Es ermöglicht kleine Darlehen von Kreditgebern und eine hohe Diversifizierung. Dieses einfache Modell wird als Drei-Parteien-Geschäftsmodell bezeichnet.

Bei den bekanntesten Plattformen kommen die Kredite nicht direkt von den Kreditnehmern. Sie kommen von den Kreditgebern. Das sind Unternehmen, die Kredite vergeben. Sie stellen diese Kredite dann auf der P2P-Kreditplattform ein. Und die Plattform bringt dann Kreditgeber und Kreditnehmer zusammen. Dieses komplexere Modell wird als Vier-Parteien-Geschäftsmodell bezeichnet.

Vorteile von P2P-Krediten

Wir sollten die Vorteile von P2P-Krediten besprechen. Warum sollten wir in sie statt in Aktien investieren?

Zunächst einmal können die Erträge recht hoch sein. Es ist nicht ungewöhnlich, dass es Darlehen mit mehr als 10 % Zinsen gibt. Im Allgemeinen sind die jährlichen Renditen von P2P-Krediten höher als die des Aktienmarktes.

Ein weiterer Vorteil ist die zusätzliche Diversifizierung. Es gibt keine signifikante Korrelation zwischen Aktien und P2P-Krediten. Eine Diversifizierung in einen neuen, nicht korrelierten Vermögenswert könnte daher Ihrem Gesamtportfolio zugute kommen.

Außerdem sind die Gebühren für die Anleger im Allgemeinen recht niedrig. Und Sie können oft schon mit 10 CHF investieren. Es ist unkompliziert, mit Investitionen in P2P-Kredite zu beginnen. Das ist viel einfacher als in Aktien zu investieren.

Risiken von P2P-Krediten

Wie bei jeder anderen Investition gibt es Risiken bei der Investition in P2P-Kredite. Es gibt mehrere Risiken im Zusammenhang mit P2P-Krediten.

Das erste Risiko besteht darin, dass der Kreditnehmer seinen Verpflichtungen nicht nachkommt. Das bedeutet, dass der Kreditnehmer den Kredit nicht zurückzahlen kann. Wenn Sie das Geld direkt an den Kreditnehmer verleihen würden, würden Sie Ihr Geld verlieren. Bei den meisten Plattformen gibt es jedoch eine so genannte Rückkaufsgarantie. Das bedeutet, dass der Darlehensgeber das von Ihnen geliehene Geld zurückzahlen und den Verlust ausgleichen wird. Wenn Ihr Kredit eine Rückkaufsgarantie hat, sind Sie vor diesem Risiko sicher.

Das zweite Risiko besteht in der Zahlungsunfähigkeit des Kreditgebers. Das bedeutet, dass der Kreditgeber die Rückkaufgarantie nicht an Sie zurückzahlen kann, wenn zu viele seiner Kreditnehmer in Verzug geraten. Meiner Meinung nach ist dies das größte Risiko bei P2P-Krediten. Es kommt jedoch häufiger vor, dass ein Kreditnehmer in Verzug gerät als ein Kreditvermittler. In diesem Fall können Sie fast nichts tun. Sie können einen Teil Ihres Geldes nach einem langwierigen Gerichtsverfahren zurückerhalten. Aber es wird schwierig sein.

Das dritte Risiko besteht darin, dass die Plattform selbst in Konkurs geht. In der Regel sollten Sie in diesem Fall kein Geld verlieren. Es kann jedoch kompliziert sein, sein Geld zurückzubekommen. Und es wird auch davon abhängen, wie die Plattform Sie davor schützt. Bei guten Plattformen sind die Kredite direkt an Sie gebunden, so dass Sie bei einer Insolvenz der Plattform weiterhin Anspruch auf das Kapital und die Zinsen haben. Ich gehe jedoch davon aus, dass es sehr lange dauern wird, bis wir das Geld zurückbekommen.

Das letzte Risiko ist, dass die Plattform ein Betrug oder ein Ponzi-Schema ist! In diesem Fall, sobald es geht, werden Sie Ihr Geld verlieren! Lesen Sie den nächsten Abschnitt, um mehr darüber zu erfahren.

Wie Sie sehen können, gibt es einige Risiken bei der Investition in P2P-Kredite. Wir können es mit einer Investition in Einzelaktien vergleichen. Für mich ist das viel riskanter als eine Investition in kostengünstige Index-ETFs.

P2P-Debakel im Jahr 2020 – Kuetzal und Envestio

Anfang 2020 gab Kuetzal bekannt, dass das Unternehmen seine Tätigkeit einstellt. Sie sagten, ihre Bank sei gesperrt. Anfangs versuchten sie, den Anlegern vorzugaukeln, sie würden ihr Geld zurückbekommen, aber die Leute konnten nicht mehr investieren. Es stellte sich jedoch heraus, dass es sich nur um einen Betrug handelte. Sie haben Projekte mit Unternehmen vorgestellt, die sie nicht einmal kannten.

Viele Menschen hätten erkennen müssen, dass Investitionen in Kredite mit 18 % Zinsen nicht haltbar sind. Die Gier hat das Beste aus den Menschen herausgeholt. Das ist oft der Fall. Viele Menschen haben durch diesen Betrug eine Menge Geld verloren.

Einige Tage später war es an der Zeit, Envestio zu schließen. Zunächst behaupteten sie, dass ihre Website angegriffen worden sei. Es stellte sich jedoch heraus, dass sie die Website geschlossen hatten. Und sie versuchten, etwas Zeit zu gewinnen.

Es gab auch einige seltsame Dinge über Envestio. So war beispielsweise nicht klar, wer die Plattform betreibt. Und sie versuchten, negative Online-Bewertungen zu entfernen. Dies sind auch Anzeichen für schlechte Gesellschaft.

Ich finde diese beiden Ereignisse ziemlich traurig, weil viele Menschen Geld verloren haben. Aber ich glaube auch, dass diese Ereignisse notwendig waren. Sie ließen einige Leute erkennen, dass der P2P-Kreditmarkt riskanter war, als man dachte.

Selbst wenn einige Leute ihr Geld zurückbekommen (ich glaube nicht, dass das der Fall sein wird), wird es sehr lange dauern. Und manche investierten mehr, als sie sich leisten konnten. Sie könnten also in Schwierigkeiten geraten. Diese Ereignisse sind eine gute Erinnerung daran, nie mehr zu investieren, als man sich leisten kann.

Tipps für Investitionen in P2P-Kredite

Die Risiken aus den vorangegangenen Abschnitten können durch eine Diversifizierung Ihrer Kredite etwas gemildert werden.

Erstens sollten Sie immer eine breite Streuung der Kreditnehmer vornehmen. Vermeiden Sie es, einigen wenigen Kreditnehmern einen hohen Betrag zu leihen. Sie sollten versuchen, sehr wenig Geld an viele Kreditnehmer zu verleihen. Und wenn Sie können, sollten Sie versuchen, in Kredite mit Rückkaufgarantie zu investieren. Sie schützt Sie vor der Zahlungsunfähigkeit eines Kreditnehmers.

Dann sollten Sie auch versuchen, die Kreditgeber zu diversifizieren. Das ist nur möglich, wenn Sie in eine Vier-Parteien-Plattform investieren. Wenn Sie nur 10 % Ihres Geldes in jeden Kreditgeber investieren, würden Sie nur 10 % verlieren, wenn ein Kreditgeber in Konkurs geht.

Ich bin auch der Meinung, dass man über verschiedene Plattformen hinweg diversifizieren sollte. Es gibt viele mögliche P2P-Plattformen. Es gibt mehrere in jedem Land. Sie müssen Ihre eigenen Recherchen anstellen und sicherstellen, dass Sie dazu in der Lage sind.

Und schließlich müssen Sie auch recherchieren. Sie sollten nicht in eine Plattform investieren, ohne sich vorher informiert zu haben. Du musst die Plattform kennen. Sie sollten auch versuchen, Bewertungen für diese Plattform einzuholen. Das ist vielleicht nicht genug, da viele Leute Kuetzal und Envestio empfehlen. Aber das könnte helfen.

Und ich möchte Sie trotzdem daran erinnern, vorsichtig zu sein. Da sie nicht gut reguliert ist, sind viele Plattformen nicht sehr vertrauenswürdig. Sie sollten nie mehr investieren, als Sie sich leisten können, zu verlieren. Und Sie sollten nicht Ihre Gier über Ihre Investition entscheiden lassen.

P2P Lending in der Schweiz

Zuerst wollte ich in der Schweiz investieren. Also habe ich die führenden Plattformen, die es hier gibt, überprüft. Obwohl die Schweiz recht klein ist, gibt es immer noch mehr als 15 Plattformen. Ich habe sie nicht alle überprüft. Ich habe mich nur auf diejenigen konzentriert, die am beliebtesten zu sein scheinen.

cashare.ch ist die älteste in der Schweiz verfügbare Plattform. Sie können bereits mit 100 CHF investieren. Dieser Mindestbetrag ist auch der Mindestbetrag pro Kredit. Sie zahlen 0,75 % Gebühren auf Ihre Kredite. Sie hat etwa 30’000 Mitglieder. Sie haben Darlehen von 3,9 % bis 9,9 %. Sie verwalten Kredite in Höhe von mehr als 880 Millionen CHF.

CG24 Group ist eine weitere Alternative (früher creditgate24 genannt). Sie zahlen eine Gebühr von 1 % auf Ihre Kredite. Sie hat etwa 20’000 Mitglieder. Sie verwalten rund 200 Millionen CHF an Krediten und haben mehr als eine Milliarde CHF an Krediten vermittelt. Die Mindestinvestition pro Projekt beträgt 500 CHF. Ihre Kredite liegen zwischen 4 % und 7,5 %.

Der Mindestbetrag ist für mich zu hoch. Es wäre zu schwierig, zu diversifizieren. Sie haben jedoch ein System, bei dem die Risiken auf viele Personen verteilt werden. Dieses System bedeutet, dass die Diversifizierung weniger kritisch wird. Erwähnenswert ist auch, dass sie Immobilien-besicherte Kredite anbieten. Dies könnte ein Weg sein, um in private Darlehen einzusteigen.

Lend.ch ist eine ernstzunehmende Alternative, hinter der Grossbanken wie PostFinance stehen. Sie bieten Darlehen zwischen 3,88 % und 7,39 % an. Sie erheben Gebühren von 1 % pro Jahr, in dem Sie Geld leihen. Diese Gebühren sind für langfristige Kredite ziemlich schlecht. Sie haben bereits 30’000 Benutzer und verwalten mehr als 200 Millionen CHF. Schliesslich beträgt die Mindestanlage 1000 CHF. Eine so hohe Mindestinvestition ist ein großer Hemmschuh!

crowd4cash.ch ist eine weitere Alternative. Sie zahlen eine Gebühr von 0,85 %. Der Mindestbetrag pro Kredit beträgt ebenfalls 500 CHF. Sie bieten Darlehen mit Zinssätzen zwischen 3,5 % und 8,5 % an. Sie haben weniger als 2000 Nutzer und verwalten rund 27 Millionen CHF an Krediten. Für mich ist das zu klein.

Insgesamt sind die Möglichkeiten in der Schweiz nicht sehr groß.

Die beste Plattform ist für mich cashare.ch. Es ist das einzige, das Investitionen von 100 CHF zur Diversifizierung ermöglicht. Aber die Gebühren von 0,75 % sind ziemlich schlimm, wenn man bedenkt, dass es sich um Kredite handelt, die keine hohen Zinssätze haben. Und bei keinem von ihnen gibt es eine Rückkaufgarantie. Das ist jedoch besser als die Zinsen der Schweizer Banken. Doch P2P-Kreditplattformen haben ein viel höheres Risiko.

Nach Cashare ist CG24 ein weiterer geeigneter Kandidat für mich. Sie sind zwar teurer, aber ich mag ihr System der Risikobeteiligung.

Wenn ich Cashare und CG24 in Zukunft ausprobiere, werde ich dich wissen lassen, wie es läuft.

Wenn du eine andere bessere Option in der Schweiz kennst, lass es mich bitte wissen!

P2P-Kreditvergabe in Europa

Wie wir sehen können, sind die Möglichkeiten in der Schweiz nicht sehr groß. Aber auch in Europa gibt es viele Möglichkeiten. Ich kann sie nicht alle auflisten, weil es viel zu viele gibt. Allerdings werde ich die beiden besprechen, in die ich zu investieren begonnen habe.

Schnell investieren

FastInvest ist die erste Plattform, auf der ich zu investieren begann. Das ist die erste Plattform, von der ich gehört habe. Aber ich habe einfach angefangen, in sie zu investieren , ohne mich richtig zu informieren. Das ist keine große Sache für mich!

FastInvest ist eine P2P-Kreditplattform mit einem Vier-Parteien-Geschäftsmodell. Dieses Modell bedeutet, dass Sie mit Kreditvermittlern und nicht direkt mit Kreditnehmern in Verbindung stehen.

Es handelt sich um ein im Vereinigten Königreich eingetragenes litauisches Unternehmen. Sie haben etwa 30.000 Nutzer und verwalten rund 15 Millionen Euro. Sie können ohne jegliche Gebühren investieren.

Sie haben Zugang zu Zinssätzen zwischen 9 % und 16 %. Aber ich habe schon lange keinen Kredit mehr mit mehr als 13 % gesehen. Alle Darlehen sind mit einer Rückkaufsgarantie versehen. Nach nur drei Tagen Verspätung wird Ihnen das Darlehen zurückgezahlt. Und Sie können Ihre Kredite jederzeit verkaufen. Aber in diesem Fall werden Sie Ihr Interesse verlieren.

Ich habe seit Oktober 2018 nur 700 EUR investiert. Im Juli 2018 brachte sie 36 EUR zurück. Dies entspricht einer Rendite von 5,2 % oder einer annualisierten Rendite von 8,93 %. Es ist nicht schlecht, aber auch nicht so toll. Die niedrigen Renditen sind aber auch darauf zurückzuführen, dass ich eine Zeit lang nicht mehr investiert habe.

Ich habe einige Zweifel an FastInvest. Das große Problem, das ich mit ihnen habe, ist, dass sie die Identität aller ihrer Kreditgeber nicht offenlegen. Es bedeutet, dass Sie nicht wissen, wem Sie Geld leihen. Das ist der Grund, warum ich begonnen habe, in eine andere Plattform zu investieren, um eine bessere Diversifizierung zu erreichen.

Am Anfang haben sie überhaupt keine Informationen ausgetauscht. Jetzt haben sie die Namen mehrerer ihrer Kreditvermittler bekannt gegeben. Und mehrere ihrer Kreditvermittler sind dieselben wie bei Mintos.

Seit Mai 2020 werden jedoch keine Auszahlungen mehr vorgenommen! Daher würde ich derzeit nicht empfehlen, in diese Plattform zu investieren.

Mintos

Um zu diversifizieren, habe ich angefangen, ein wenig in Mintos zu investieren.

Mintos arbeitet nach dem gleichen Modell wie FastInvest, mit vier Parteien. Mintos hat jedoch viele Kreditvermittler und gibt Informationen über sie alle bekannt.

Mintos ist ein lettisches Unternehmen. Sie ist derzeit die größte P2P-Kreditplattform in Europa. Sie haben mehr als 140.000 Nutzer und verwalten mehr als zwei Milliarden EUR.

Es gibt viele verschiedene Tarife. Der Gesamtertrag liegt bei etwa 12 %. Er ist etwas höher als FastInvest, aber bei weitem nicht so hoch. Sie können wählen, in welche Kreditgeber Sie investieren. Einige Kreditgeber haben eine Rückkaufgarantie. Sie können sich dafür entscheiden, nur in Originatoren mit einer Rückkaufgarantie zu investieren. Das habe ich getan. Wenn ein Darlehen mehr als 60 Tage in Verzug ist, erhalten Sie Ihre Investition zurück.

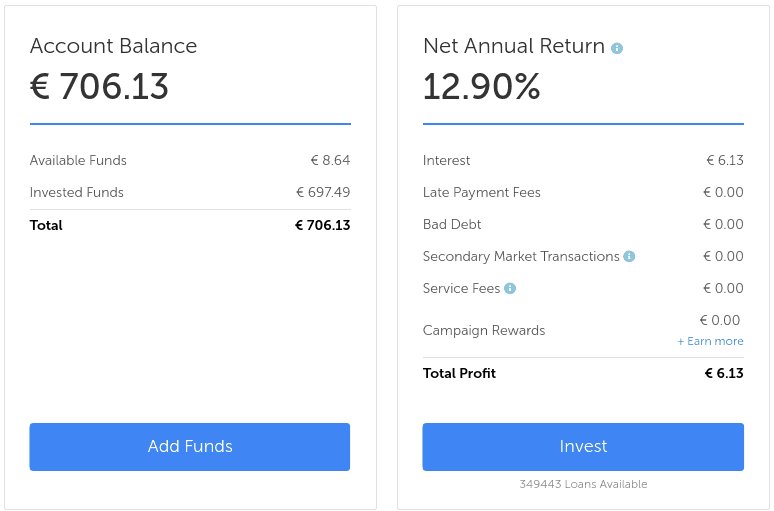

Ich bin seit Mitte April 2018 dabei und habe 700 EUR investiert, um meine Investitionen bei FastInvest abzugleichen. Bislang hat sie 6,13 EUR eingebracht. Ich bin mir nicht sicher, wie die jährliche Nettorendite von 12,9 % bei Mintos berechnet wird. Ich glaube, ich gehöre eher zu den 10 %.

Insgesamt bin ich mit Mintos sehr zufrieden. Ich halte es für besser als FastInvest. Ich bin mir nicht sicher, ob dies die beste Option ist. Aber das ist das Beste, was ich bei meinen Recherchen herausfinden konnte.

Für weitere Informationen können Sie meinen vollständigen Bericht über Mintos lesen.

Meine P2P-Kreditstrategie

Ich habe keine gut durchdachte P2P-Kreditstrategie. Ich plane, nicht mehr als 2,5 % unseres Nettowertes zu investieren. Und ich werde wahrscheinlich weniger als das investieren.

Ich versuche, so viel wie möglich zu diversifizieren. Ich investiere nur 10 EUR in jedes Darlehen. Und ich investiere nur in Kredite mit einer Rückkaufgarantie. Ich streue auch über verschiedene Kreditgeber.

Ich weiß noch nicht, ob ich beide Plattformen behalten werde. Im Moment plane ich, jeden Monat 100 EUR in Mintos zu investieren. Wenn ich eine bessere Plattform finde, werde ich FastInvest ersetzen oder eine dritte Plattform in mein Portfolio aufnehmen.

Zu einem späteren Zeitpunkt plane ich auch in Schweizer P2P-Alternativen zu investieren. Aber ich möchte nicht zu viele Finanzdienstleistungen auf einmal in Anspruch nehmen. Es ist immer besser, es einfach zu halten.

Vergessen Sie auf jeden Fall nicht, Ihr Konto zu sichern! Sie wollen ein langes Passwort und Sie wollen die Zwei-Faktor-Authentifizierung (2FA) verwenden, die für beide genannten Dienste verfügbar ist.

Schlussfolgerung

P2P-Kredite sind interessant. Es fehlt jedoch an Regulierung, und die Risiken sind höher als bei passiven Aktienanlagen. Ich würde daher nicht empfehlen, einen großen Teil Ihres Portfolios in diese Anlageform zu investieren. Ich würde Ihnen empfehlen, ein wenig in Ihr Spielgeld zu investieren. Und Sie müssen Ihre Nachforschungen anstellen. In dieser Branche gab es viele Betrügereien. Und viele Menschen haben eine Menge Geld verloren!

Ich weiß, dass einige Leute alles in P2P-Kredite investieren. Aber ich halte es für eine schreckliche Idee, selbst wenn sie sich auf mehrere Plattformen verteilen. Und einige Leute sind strikt gegen P2P-Kredite. Ich liege wahrscheinlich in der Mitte.

Aber es ist immer noch interessant und bietet eine gewisse Diversifizierung im Vergleich zu Investitionen in den Aktienmarkt. Diversifizierung ist eine großartige Sache. Es ist gut, unkorrelierte Vermögenswerte zu besitzen.

Wenn Sie nicht wissen, wo Sie anfangen sollen, würde ich Ihnen empfehlen, einen kleinen Betrag in Mintos zu investieren, um es zu versuchen. Denken Sie daran, dass auch bei einer Rückkaufsgarantie Risiken bestehen. Achten Sie darauf, nicht zu viel zu investieren.

Wie sieht es bei Ihnen aus? Was halten Sie von P2P-Krediten?

Mehr zum Lesen

Sollten Sie auf 2026 in Gold investieren? Wie kann man in Gold investieren?

Viele Menschen investieren in Gold wegen seiner Seltenheit und seines Wertes. Aber sollten Sie selbst in Gold investieren? Wird Gold Ihnen helfen, in Rente zu gehen?

Ein Haus in der Schweiz kaufen: Der vollständige Leitfaden

Ein Haus zu kaufen ist keine einfache Angelegenheit. Mit diesem Leitfaden sollten Sie jedoch genau wissen, was Sie tun müssen, um ein Haus ohne Probleme zu kaufen!

Mintos Erfahrungen 2026 – Meine Erfahrungen und Ergebnisse

Ist P2P-Kreditvergabe sicher? Lies unseren Testbericht über Mintos, die Vor- und Nachteile der Peer-to-Peer-Kreditvergabe und warum wir nicht mehr in diese Plattform investieren.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Ich habe inzwischen ca. 5% in P2P Plattformen wie Mintos, SmartSaver (Monefit) und Go&Grow (Bondora) investiert. Der Blog ist sehr ausführlich was für mich jedoch noch ein wichtiger Punkt ist sind die Auszahlungen. Die Plattformen sollen in der Vergangenheit wenig bis keine Verzögerungen in der Auszahlung gehabt haben und es soll möglich sein das Geld „schnell“ wieder abzuziehen. Dabei gebe ich mich gerne mit „nur“ 6-8% Rendite ab im vergleich zu anderen Plattformen.

Danke für Ihren tollen Beitrag

Hallo Joel,

vielen Dank, dass du deine Erfahrungen mit uns teilst! Es freut mich zu sehen, dass es nach einigen schlechten Jahren immer noch einige gute Plattformen gibt.

Und ich stimme dir voll und ganz zu: Die Möglichkeit, das Geld zurückzubekommen, ist viel wichtiger als die Rendite, die wir erzielen können.