Comment commencer à investir dans les prêts P2P? 2026

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Vous avez probablement entendu parler du prêt P2P ! C’est la nouvelle tendance en matière d’investissement de nos jours. Beaucoup de gens y investissent, et certaines personnes l’utilisent même comme leur seul instrument d’investissement.

Le prêt P2P est beaucoup plus risqué que d’investir en bourse. Et il est beaucoup moins réglementé. C’est dangereux ! Je ne recommanderais jamais à quiconque d’investir une grosse somme d’argent dans le prêt P2P.

Cependant, il n’est jamais inutile de se tenir informé des tendances en matière d’investissement. Et bien que cela soit risqué, cela peut être intéressant pour une petite partie de votre valeur nette.

Lorsque j’ai créé ma déclaration de politique d’investissement, j’ai déclaré que je pouvais envisager d’investir entre 5 et 10 % de ma valeur nette en dehors des actions. Par conséquent, j’ai décidé de commencer à faire des recherches sur le prêt P2P. Et après un certain temps, j’ai décidé de commencer à investir de l’argent.

Je n’ai pas encore investi beaucoup d’argent dans ce projet. Et je n’ai pas du tout l’intention d’investir beaucoup d’argent. C’est juste une petite diversification. Je pense que cela ne peut pas remplacer l’investissement en actions.

Dans cet article, nous verrons les bases du prêt P2P. Et je détaille mes investissements actuels.

Prêts P2P

Si vous ne savez pas encore ce qu’est le prêt P2P, c’est assez simple. L’idée est de prêter de l’argent aux emprunteurs à un taux d’intérêt spécifique. Alors que vous pouviez prêter directement de l’argent à des personnes que vous connaissez, certaines plateformes facilitent cette démarche.

La plupart des plateformes de prêt P2P servent d’intermédiaires entre les prêteurs et les emprunteurs. Un emprunteur peut demander un prêt sur la plateforme. Et les prêteurs peuvent participer à ce prêt. L’avantage est que plusieurs prêteurs peuvent participer à un même investissement. Il permet d’obtenir de petits prêts de la part des prêteurs et une grande diversification. Ce modèle simple est appelé modèle commercial tripartite.

Sur les plateformes les plus en vue, les prêts ne proviennent pas directement des emprunteurs. Ils viennent des initiateurs de prêts. Ce sont des entreprises qui émettent des prêts. Ils versent ensuite ces prêts sur la plateforme de prêt P2P. Et la plateforme met ensuite en relation les prêteurs et les emprunteurs. Ce modèle plus complexe est appelé modèle commercial quadripartite.

Avantages du prêt P2P

Nous devrions discuter des avantages du prêt P2P. Pourquoi y investir plutôt que dans des actions ?

Tout d’abord, les rendements peuvent être très élevés. Il n’est pas rare de trouver des prêts avec un taux d’intérêt supérieur à 10 %. En général, les rendements annuels du prêt P2P sont plus élevés que ceux du marché boursier.

Un autre avantage est la diversification supplémentaire. Il n’y a pas de corrélation significative entre les actions et le prêt P2P. Par conséquent, la diversification vers un nouvel actif non corrélé peut aider votre portefeuille global.

En outre, les frais sont généralement raisonnablement bas pour les investisseurs. Et vous pouvez souvent investir avec aussi peu que 10 CHF. Il est simple de commencer à investir dans le prêt P2P. C’est beaucoup plus facile que d’investir dans des actions.

Les risques du prêt P2P

Comme pour tout autre investissement, il y a des risques lorsqu’on investit dans les prêts P2P. Il existe plusieurs risques liés au prêt P2P.

Le premier risque est celui du défaut de paiement de l’emprunteur. Cela signifie que l’emprunteur ne peut pas rembourser le prêt. Si vous prêtiez l’argent directement à l’emprunteur, vous perdriez votre argent. Cependant, sur la plupart des plateformes, il existe une garantie de rachat. Cela signifie que l’initiateur du prêt remboursera ce que vous avez prêté et couvrira la perte. Si votre prêt est assorti d’une garantie de rachat, vous êtes à l’abri de ce risque.

Le deuxième risque est que l’initiateur du prêt fasse défaut. Cela signifie que l’initiateur du prêt ne peut pas vous rembourser la garantie de rachat si un trop grand nombre de ses emprunteurs sont en défaut de paiement. À mon avis, c’est le risque le plus important dans le prêt P2P. Toutefois, il est plus fréquent qu’un emprunteur soit en défaut de paiement qu’un initiateur de prêt. Dans ce cas, il n’y a presque rien que vous puissiez faire. Vous pouvez récupérer une partie de votre argent après une longue procédure judiciaire. Mais ce sera difficile.

Le troisième risque est que la plateforme elle-même fasse faillite. En général, vous ne devriez pas perdre d’argent dans ce cas. Toutefois, il peut être compliqué de récupérer son argent. Cela dépendra également de la manière dont la plateforme vous protège contre ce risque. Dans les bonnes plateformes, les prêts sont directement liés à vous, et donc, si la plateforme fait faillite, vous avez toujours droit au principal et aux intérêts. Néanmoins, je m’attends à ce qu’il faille beaucoup de temps pour récupérer l’argent.

Le dernier risque est que la plateforme soit une arnaque ou une chaîne de Ponzi! Dans ce cas, une fois qu’elle aura disparu, vous perdrez votre argent ! Vous pouvez lire la section suivante pour en savoir plus à ce sujet.

Comme vous pouvez le voir, il y a certains risques lorsqu’on investit dans le prêt P2P. Nous pouvons le comparer à l’investissement dans des actions individuelles. Pour moi, c’est beaucoup plus risqué que d’investir dans des ETF indiciels à faible coût.

Débâcle du P2P en 2020 – Kuetzal et Envestio

Au début de l’année 2020, Kuetzal a annoncé qu’elle fermait ses portes. Ils ont dit que leur banque était bloquée. Dans un premier temps, ils ont essayé de faire croire aux investisseurs qu’ils allaient récupérer leur argent, mais les gens ne pouvaient plus investir. Cependant, il s’est avéré que ce n’était qu’une arnaque. Ils ont présenté des projets avec des entreprises qui ne les connaissaient même pas.

De nombreuses personnes auraient dû se rendre compte qu’investir dans des prêts à 18 % d’intérêt n’était pas viable. La cupidité a pris le meilleur des gens. C’est souvent le cas. De nombreuses personnes ont perdu beaucoup d’argent à cause de cette escroquerie.

Quelques jours plus tard, il était temps pour Envestio de fermer ses portes. Dans un premier temps, ils ont prétendu que leur site web avait été attaqué. Mais il s’est avéré qu’ils ont fermé le site. Et ils essayaient de gagner du temps.

Il y avait aussi des choses étranges à propos d’Envestio. Par exemple, il n’était pas clair qui dirigeait la plateforme. Et ils essayaient de supprimer les critiques négatives en ligne. Ce sont également des signes de mauvaise compagnie.

Je pense que ces deux événements sont assez tristes car beaucoup de personnes ont perdu de l’argent. Mais je pense aussi que ces événements étaient nécessaires. Ils ont fait réaliser à certaines personnes que le marché du prêt P2P était plus risqué que les gens ne le pensaient.

Même si certaines personnes peuvent récupérer de l’argent (je ne crois pas que ce sera le cas), cela prendra beaucoup de temps. Et certaines personnes ont investi plus que ce qu’elles pouvaient se permettre. Donc ils pourraient avoir des problèmes. Ces événements sont un bon rappel de ne jamais investir plus que ce que vous pouvez vous permettre.

Conseils pour investir dans les prêts P2P

Les risques des sections précédentes peuvent être quelque peu atténués en diversifiant vos prêts.

Premièrement, vous devez toujours diversifier les emprunteurs. Vous devez éviter de prêter une somme d’argent considérable à quelques emprunteurs. Vous devez essayer de prêter très peu d’argent à de nombreux emprunteurs. Et si vous le pouvez, vous devriez essayer d’investir dans des prêts avec une garantie de rachat. Elle vous protégera contre le défaut de paiement d’un emprunteur.

Ensuite, vous devez également essayer de diversifier vos sources de prêts. Ce n’est possible que si vous investissez dans une plateforme quadripartite. Si vous n’investissez que 10 % de votre argent dans chaque établissement de crédit, vous ne perdrez que 10 % si l’un d’entre eux fait faillite.

Je pense également qu’il faut diversifier les plateformes. Il existe de nombreuses plateformes P2P possibles. Il en existe plusieurs dans chaque pays. Vous devez faire vos recherches et vous assurer que vous pouvez.

Enfin, vous devez faire vos recherches. Vous ne devriez pas investir dans une plateforme sans faire vos recherches. Tu dois connaître la plateforme. Vous devriez également essayer d’obtenir des avis sur cette plateforme. Ce n’est peut-être pas suffisant car beaucoup de personnes recommandent Kuetzal et Envestio. Mais ça pourrait aider.

Et je veux encore vous rappeler d’être prudent. Comme il n’est pas bien réglementé, de nombreuses plateformes ne sont pas très fiables. Vous ne devez jamais investir plus que ce que vous pouvez vous permettre de perdre. Et vous ne devez pas laisser votre cupidité décider de votre investissement.

Le prêt P2P en Suisse

Au départ, je voulais investir en Suisse. J’ai donc vérifié les principales plateformes disponibles ici. Même si la Suisse est assez petite, il y a quand même plus de 15 plateformes disponibles. Je ne les ai pas tous vérifiés. Je ne me suis concentré que sur celles qui semblent les plus populaires.

cashare.ch est la plus ancienne plateforme disponible en Suisse. Vous pouvez commencer à investir avec 100 CHF. Ce minimum est également le minimum par prêt. Vous paierez des frais de 0,75 % sur vos prêts. Elle compte environ 30’000 membres. Ils ont des prêts de 3,9% à 9,9%. Ils gèrent plus de 880 millions de CHF de prêts.

CG24 Group est une autre alternative (anciennement appelée creditgate24). Vous paierez une commission de 1% sur vos prêts. Elle compte environ 20’000 membres. Ils gèrent environ 200 millions de CHF de prêts et ont facilité plus d’un milliard de CHF de prêts. Le minimum à investir par projet est de 500 CHF. Leurs prêts se situent entre 4% et 7,5%.

Le minimum est trop élevé pour moi. Il serait trop difficile de se diversifier. Cependant, ils disposent d’un système où les risques sont partagés entre de nombreuses personnes. Ce système signifie que la diversification devient moins critique. Il convient également de mentionner qu’ils proposent des prêts garantis par des biens immobiliers. Cela pourrait être un moyen d’entrer dans la dette privée.

Lend.ch est une alternative sérieuse, soutenue par de grandes banques telles que PostFinance. Ils proposent des prêts de 3,88% à 7,39%. Ils ont des frais de 1% par an que vous prêtez de l’argent. Ces frais sont plutôt mauvais pour les prêts à long terme. Ils ont déjà 30’000 utilisateurs et gèrent plus de 200 millions de CHF. Enfin, l’investissement minimum est de 1000 CHF. Un investissement minimum aussi important est un véritable casse-tête !

crowd4cash.ch est une autre alternative. Vous paierez des frais de 0,85 %. Le montant minimum par prêt est également de 500 CHF. Ils proposent des prêts avec des taux d’intérêt compris entre 3,5 % et 8,5 %. Elle compte moins de 2000 utilisateurs et gère environ 27 millions de francs suisses de prêts. Pour moi, c’est trop petit.

Dans l’ensemble, les options suisses ne sont pas géniales.

Pour moi, la meilleure plateforme est cashare.ch. C’est la seule qui permet des investissements de 100 CHF pour la diversification. Mais les frais de 0,75 % sont plutôt mauvais en plus des prêts qui n’ont pas de taux d’intérêt élevés. Et aucun d’entre eux n’a de garantie de rachat. Mais c’est mieux que les taux d’intérêt des banques suisses. Pourtant, les plateformes de prêt P2P ont un risque beaucoup plus élevé.

Après Cashare, un autre candidat approprié pour moi est CG24. Ils sont plus chers, mais j’aime leur système de partage des risques.

Si j’essaie Cashare et CG24 à l’avenir, je te ferai savoir comment ça se passe.

Si tu connais une meilleure option en Suisse, n’hésite pas à me le faire savoir !

Le prêt P2P en Europe

Comme on peut le constater, les options en Suisse ne sont pas très nombreuses. Toutefois, il existe également de nombreuses possibilités en Europe. Je ne peux pas tous les énumérer car il y en a beaucoup trop. Cependant, je vais discuter des deux dans lesquelles j’ai commencé à investir.

Fast Invest

FastInvest est la première plateforme sur laquelle j’ai commencé à investir. C’est la première plateforme dont j’ai entendu parler. Cependant, j’ai commencé à y investir sans faire de recherches appropriées. Ce n’est pas une grande chose de ma part !

FastInvest est une plateforme de prêt P2P avec un modèle commercial à quatre parties. Ce modèle signifie que vous serez en relation avec les initiateurs de prêts et non directement avec les emprunteurs.

Il s’agit d’une société lituanienne enregistrée au Royaume-Uni. Ils comptent environ 30 000 utilisateurs et gèrent environ 15 millions d’euros. Vous pouvez investir sans frais.

Vous avez accès à des taux d’intérêt compris entre 9 % et 16 %. Mais cela fait longtemps que je n’ai pas vu un prêt avec plus de 13%. Tous les prêts bénéficient d’une garantie de rachat. Après trois jours de retard seulement, vous serez remboursé de votre prêt. Et vous pouvez vendre vos prêts à tout moment. Mais dans ce cas, vous perdrez votre intérêt.

Je n’ai investi que 700 EUR depuis octobre 2018. En juillet 2018, il est revenu à 36 EUR. Cela représente un rendement de 5,2 % ou un rendement annualisé de 8,93 %. Il n’est pas mauvais, mais pas génial non plus. Cependant, les faibles rendements sont aussi dus au fait que j’ai cessé d’investir pendant un certain temps.

J’ai quelques doutes sur FastInvest. Le gros problème que j’ai avec eux est qu’ils ne divulguent pas l’identité de tous leurs initiateurs de prêts. Cela signifie que vous ne savez pas à qui vous prêtez de l’argent. C’est la raison pour laquelle j’ai commencé à investir dans une autre plateforme pour plus de diversification.

Au début, ils ne partageaient aucune information. Maintenant, ils ont révélé les noms de plusieurs de leurs initiateurs de prêts. Et plusieurs de leurs initiateurs de prêts sont les mêmes que pour Mintos.

Cependant, depuis mai 2020, ils ont cessé de payer les retraits ! Donc, je ne recommanderais pas d’investir dans cette plateforme actuellement.

Mintos

Pour me diversifier, j’ai commencé à investir un peu dans Mintos.

Mintos utilise également le même modèle que FastInvest, avec quatre parties. Cependant, Mintos a de nombreux initiateurs de prêts et divulgue des informations sur chacun d’entre eux.

Mintos est une entreprise lettone. C’est actuellement la plus grande plateforme de prêt P2P en Europe. Elle compte plus de 140 000 utilisateurs et gère plus de deux milliards d’euros.

Il existe de nombreux taux différents. Le rendement global est d’environ 12 %. Il est légèrement supérieur à celui de FastInvest, mais pas de beaucoup. Vous pouvez choisir les initiateurs de prêts dans lesquels vous investissez. Certains initiateurs ont une garantie de rachat. Vous pouvez choisir de n’investir que dans des initiateurs ayant une garantie de rachat. C’est ce que j’ai fait. Lorsqu’un prêt accuse un retard de plus de 60 jours, votre investissement vous est remboursé.

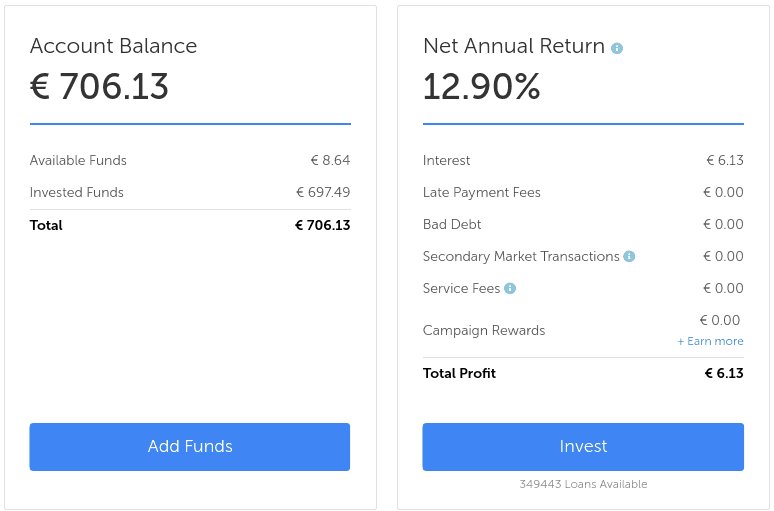

J’ai commencé à la mi-avril 2018, et j’ai investi 700 EUR pour correspondre à mes investissements chez FastInvest. Jusqu’à présent, il a rapporté 6,13 EUR. Je ne sais pas comment est calculé le rendement annuel net de 12,9 % de Mintos. Je pense que je suis plutôt dans les 10%.

Dans l’ensemble, je suis assez satisfait de Mintos. C’est mieux que FastInvest. Je ne suis pas sûr que ce soit la meilleure option. Mais c’est le mieux que j’ai pu trouver avec les quelques recherches que j’ai faites.

Pour plus d’informations, vous pouvez lire mon examen complet de Mintos.

Ma stratégie de prêt P2P

Je n’ai pas de stratégie de prêt P2P bien conçue. Je prévois de ne pas investir plus de 2,5 % de notre fortune nette. Et je vais probablement investir moins que cela.

Ce que j’essaie de faire, c’est de diversifier autant que possible. Je n’investis que 10 EUR dans chaque prêt. Et je n’investis que dans des prêts assortis d’une garantie de rachat. Je diversifie également mes activités auprès de divers initiateurs de prêts.

Je ne sais pas encore si je vais garder les deux plateformes. Pour l’instant, je prévois d’investir 100 EUR chaque mois dans Mintos. Si je trouve une meilleure plateforme, je remplacerai FastInvest ou j’ajouterai une troisième plateforme à mon portefeuille.

Je prévois également d’investir plus tard dans des alternatives suisses P2P. Mais je ne veux pas avoir trop de services financiers à la fois. Il est toujours préférable de rester simple.

Dans tous les cas, n’oubliez pas de sécuriser votre compte ! Vous voulez un mot de passe long, et vous voulez utiliser l’authentification à deux facteurs (2FA), disponible pour les deux services que j’ai mentionnés.

Conclusion

Le prêt P2P est intéressant. Cependant, il n’est pas réglementé et les risques sont plus élevés que pour l’investissement passif en actions. Je ne recommanderais donc pas d’y investir une grande partie de votre portefeuille. Je vous recommande d’investir un peu d’argent pour vous amuser. Et vous devez faire vos recherches. Il y avait beaucoup d’arnaques dans ce secteur. Et beaucoup de gens ont perdu beaucoup d’argent !

Je connais des gens qui investissent tout dans le prêt P2P. Mais je pense que c’est une idée terrible même s’ils se diversifient sur plusieurs plateformes. Et certaines personnes sont fortement opposées au prêt P2P. Je suis probablement au milieu.

Mais elle reste intéressante et offre une certaine diversification par rapport à l’investissement en bourse. La diversification est une bonne chose. Il est bon de posséder des actifs non corrélés.

Si vous ne savez pas par où commencer, je vous recommande d’investir une petite somme d’argent dans Mintos pour l’essayer. N’oubliez pas qu’il y a des risques, même avec une garantie de rachat. Veillez à ne pas trop investir.

À partir du 2026, je n’investis plus dans le prêt P2P. Je pense que les risques sont trop élevés par rapport aux actions, et la réglementation n’est pas assez stricte.

Et toi ? Que pensez-vous du prêt P2P ?

Prochains articles

La valeur locative va disparaître : quels changements ?

La valeur locative va disparaître dans les prochaines années. Devrions-nous agir différemment maintenant ? Voici ce qui va changer et notre stratégie.

Devriez-vous utiliser votre épargne retraite pour un acompte ?

Acheter une maison avec sa retraite ? Découvrez les avantages et les inconvénients d’utiliser l’argent de votre 2e ou 3e pilier comme acompte pour votre maison en Suisse.

Pouvez-vous économiser des impôts avec les fonds immobiliers directs ?

Les fonds immobiliers directs présentent certains avantages fiscaux, du moins sur le papier. Devriez-vous donc les utiliser pour économiser des impôts ? Nous nous penchons sur ces questions !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Merci à vous pour cet article.

Avez-vous investi dans les plateformes suisses que vous mentionnez (où dans d’autres) ?

Si oui, quel est votre retour ?

Savez-vous s’il faut être résident suisse pour s’y inscrire ?

Merci.

Cordialement.

Bonjour,

Après la débâcle des plateformes européennes, je n’ai pas continué le P2P lending.

J’ai uniquement essayé Mintos et Fast Invest, mais je ne suis pas particulièrement satisfait des deux.

Je pense que la plupart nécessitent d’être résidents suisses en effet.

En 2025, je doute que les prêts P2P aient fait leurs preuves.

Bonjour, j’ai récemment ouvert un compte chez Cashare et investis dans 6-7 projets. Je vois cela comme une expérience, une alternative aux actions, on verra bien ce que cela donne.

Pour Cashare petite correction: le montant minimum de 100 CHF ne concerne que les prêts aux particuliers. Pour les prêts aux entreprises, c’est minimum 1000 CHF. Et la plupart des demandes de prêts que j’ai vus jusqu’à maintenant viennent des entreprises. Donc en pratique il est difficile d’investir des petits montants.

A part cela, il me semble que ce post date déjà d’il y a quelques années; quelle a été votre expérience avec le P2P au cours de ces dernières années? Quel bilan en tirez-vous?

Merci beaucoup pour le partage. Je pensais aussi l’essayer, mais n’ai jamais encore passé le pas.

Merci pour la correction, c’est très utile!

Pour mon expérience, j’ai arrêté tous mes investissements et suis en train de fermer mes comptes. J’ai globalement perdu de l’argent sur certaines plateformes comme Fast Invest et gagné sur d’autres meilleures comme Mintos et Crowdestor. Mais dans l’ensemble, c’est la jungle et c’est plutôt du gambling à ce niveau. Il faudrait plus de régulations pour que ça soit intéressant. Je pense que c’est plus sûr en Suisse.

Bonjour,

merci pour cet update. Effectivement, je ne suis pas certain jusqu’à quel point ces plateformes sont régulés. De toutes façons, quand des rendements de 13 ou 16% sont miroités il y a anguille sous roche à mon avis. Ensuite, il faut aussi se demander pourquoi les emprunteurs se tournent vers le P2P et pas vers des instituts de crédit plus traditionnels.. je ne suis pas certain que les taux d’intérêt sur les plateformes P2P soient plus intéressants pour les emprunteurs, donc il doit y avoir d’autres raisons..

En ce qui me concerne, les 2 seuls projets de particuliers où j’ai pu investir des sommes inférieures à 1000 CHF se sont retirés.. ça donne quand même des doutes sur le sérieux de certains emprunteurs.

Effectivement, je me pose aussi beaucoup de questions sur ce marché. Je pense que c’est des gens qui se voient refuser des prêts moins cher par des banques. Et du coup, c’est des gens avec pas beaucoup de capacité de crédit, du coup risque élevés.

Bonjour poor suisse et bonne année!!!

Moi j’ai trouvé que le p2p soit une bonne façon de diversifier nos investissements,c’est clair les etf resteront toujours la base mais pour qui comme nous que on suit l’indépendance financière et on a besoin des rendements hauts et stables (6-8 % propre par année)pendant des années je trouve soit l’unique façon d’investissement passive pour diversifier.

Moi j’ai investi depuis le 2021 le 10% de ma fortune dans mintos que tu connait bien et le 15 % dans estateguru est une plateforme de crowdfunding immobilier que donne en garantie des immeubles de terrain vrai moi je l’adore.

J’ai mettere aussi un 5 % dans les paniers crypto dans Bitpanda je te conseille de donner un coup d’œil dessus!!!

Tu nous fera un article pour nous expliquer comment payer les impôts pour les p2p et les cryptos monnaie en suisse??

Je te serais beaucoup grate!!!

Je te souhaite une magnifique année plan des temps libres( l’asset plus important que on a) pour le passer avec les personnes que tu aimes et revenues a 2 zéro dans tes investissements!!!

Bonjour,

Merci de partager ton expérience!

5% dans les cryptos, c’est très raisonnalbe. Par contre, fait attention à avoir 25% dans les platformes P2P, c’est tout de même risqué.

Je ne suis pas sur que cela vaille un article :) Le montant au 31.12 est taxé en fortune et tous les revenus du P2P sont taxés en revenus.

Bonne année!