Mintos Review 2026 – Mon expérience et mes résultats

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

En 2020, beaucoup de choses se sont passées dans le monde du prêt P2P. Deux plateformes importantes ont disparu. Et avec eux, tout l’argent des investisseurs.

Dans ce contexte, il est essentiel de parler rationnellement du prêt P2P. Les gens doivent prendre conscience des risques. Mais toutes les plateformes ne sont pas des escroqueries.

Je pense que Mintos est la plateforme la plus sûre du marché. C’est la plus grande plateforme et elle est fiable depuis sa création en 2015.

Je sais que les prêts P2P sont controversés. Je tiens donc à insister sur un point : les prêts P2P sont très risqués! Je n’y investirai pas beaucoup d’argent. Je n’investis qu’une petite partie de ce que je considère comme mon argent de poche.

Dans cet article, je passe en revue Mintos, l’une des principales plateformes de prêt P2P.

Ma position sur les prêts P2P

Je ne suis pas contre les prêts P2P. Cependant, il est beaucoup plus risqué que la plupart des gens ne le pensent. Il existe de nombreux risques possibles :

- L’emprunteur peut faire défaut

- L’initiateur du prêt peut faire défaut

- La plate-forme peut, par défaut

Dans certains cas, vous pouvez obtenir une certaine protection. Par exemple, vous pouvez vous protéger contre les défaillances des emprunteurs en utilisant une garantie de rachat et la diversification. Mais il est difficile de se protéger contre les deux autres risques.

Si la plateforme fait défaut, vous perdrez tout. Et cela s’est produit plusieurs fois dans l’histoire des prêts P2P. Ce secteur manque de réglementation. Presque tout le monde peut lancer une telle plateforme, et avec du marketing et des promesses de rendements élevés, de nombreux investisseurs viendront !

Nous avons eu deux exemples au début de 2020. Kuetzal et Envestio étaient tous deux des escroqueries. Ces deux plateformes ont disparu, avec les millions de leurs investisseurs. Ces investisseurs ont peu de chances de récupérer leur argent.

Je ne dis pas que toutes les plateformes sont des arnaques ! Mais il s’agit d’un risque réel!

Mintos

Mintos est une plateforme de prêt P2P avec un modèle à quatre parties. Cela signifie que les prêts ne proviennent pas directement des emprunteurs mais des initiateurs de prêts. Ces initiateurs de prêts sont de grandes plateformes qui prêtent de l’argent puis utilisent les plateformes de prêt P2P pour mettre en relation investisseurs et emprunteurs. Mintos vous met en relation avec une cinquantaine d’initiateurs de prêts.

Mintos est originaire de Lettonie. Il s’agit de la plus grande plateforme de prêts P2P en Europe. Ils ont financé plus de 3 milliards de prêts. Et ils ont plus de 230’000 utilisateurs. Sur le marché européen du P2P, Mintos est l’acteur le plus important, avec une part de marché de 38 %. Ces chiffres sont assez impressionnants !

Le taux d’intérêt annuel moyen actuel des prêts est d’environ 12 %. Il est élevé même pour les prêts P2P. Il existe des prêts de 5,5 % à 20 %. Lorsque vous voyez de tels rendements, vous devez vous attendre à des risques élevés également. Vous pouvez investir dans des obligations dans 12 devises, dont l’EUR et l’USD. Si vous investissez dans des devises autres que l’EUR, vous aurez un risque de change supplémentaire. Je n’ai investi que dans des prêts en euros. Ce risque de change est déjà un risque suffisant pour moi qui dépend du CHF.

Ne vous laissez pas tromper par ces chiffres : il n’y a pas de rendement garanti. Si quelqu’un vous offre des retours garantis, vous devez fuir ! Vous pouvez perdre de l’argent avec les prêts P2P. Ou bien vous pouvez obtenir des retours beaucoup plus faibles que prévu.

Les prêts proviennent de 30 pays différents. Il existe également différents types de prêts, tels que les prêts personnels, les prêts automobiles et les prêts hypothécaires.

Mintos est rentable depuis 2017. C’est un excellent signe d’une plateforme P2P. Peu de plateformes peuvent en dire autant. La plupart des plateformes perdent de l’argent sur ce marché. De plus, ils ont commencé en 2015. Pour les prêts P2P, c’est déjà beaucoup pour une plateforme.

Chez Mintos, vous investirez directement à partir de l’interface web. Mais elle travaille actuellement sur une application mobile qui vous permettra d’investir à partir de votre téléphone. L’application peut être intéressante si vous préférez votre téléphone.

Frais de Mintos

L’avantage de Mintos est qu’il n’y a pas de frais pour les investisseurs. Vous ne paierez pas de frais d’entrée, de garde ou de gestion. Les emprunteurs paient les frais.

Toutefois, si vous vendez vos prêts sur le marché secondaire (vente de prêts à d’autres investisseurs), vous paierez une commission de 0,85 % sur vos prêts. Ces frais peuvent rendre plus difficile (plus coûteux) la liquidation rapide de vos prêts si vous avez besoin de l’argent. Mais c’est encore un tarif raisonnable pour le monde du prêt P2P. Et elle est facultative puisque vous ne devez pas vendre sur le marché secondaire.

C’est une bonne chose car de nombreuses plateformes (surtout en Suisse) vous facturent des frais. Et parfois les frais peuvent manger vos profits. En matière d’investissement, vous devez toujours minimiser les coûts.

Comment créer un compte Mintos

Il suffit de se rendre sur le site de Mintos et de lancer la procédure. C’est très simple à faire.

Cependant, ils vérifieront votre identité au cours du processus. Vous aurez donc besoin d’un appareil photo. Pour ce faire, vous pouvez utiliser votre téléphone ou une webcam sur votre ordinateur. Vous ne pouvez pas fournir les documents par voie électronique. Vous devez faire la vérification en direct.

Il vous faudra moins de 10 minutes pour ouvrir un compte Mintos.

En plus de l’interface web, vous pouvez également utiliser l’application mobile Mintos. Cette application mobile est vraiment bien faite et très appréciée des investisseurs. Mintos a donc quelque chose à offrir aux utilisateurs d’ordinateurs et de téléphones.

Comment investir avec Mintos

Il y a trois façons principales d’investir avec Mintos.

Le premier moyen est d’investir directement dans des prêts. Vous pouvez parcourir tous les prêts disponibles. Vous pouvez filtrer les prêts en fonction du risque, de la devise, de l’auteur du prêt et du pays. Vous pouvez investir soit sur le marché primaire, soit sur le marché secondaire. Le marché primaire est constitué par les prêts accordés directement par les emprunteurs. Le marché secondaire est celui où les investisseurs revendent les prêts à d’autres investisseurs.

La deuxième façon d’investir est d’utiliser la fonction Auto Invest. Vous pouvez créer des règles qui sélectionneront les prêts dans lesquels investir. Ensuite, la plateforme investira automatiquement dans ces prêts. C’est ainsi que j’ai investi dans Mintos depuis le début. Pour ce faire, vous devez sélectionner les prêts en fonction de votre profil de risque.

Le dernier moyen est la fonction Invest & Access. Il s’agit d’une méthode d’investissement entièrement automatisée. Il est très similaire à un fonds. Vous placez de l’argent dans le fonds, directement investi dans les prêts disponibles. C’est le moyen le plus simple d’investir. C’est aussi la façon la plus simple de récupérer votre argent. Cependant, vous ne pouvez obtenir l’argent que des prêts qui ne sont pas en retard. Il se peut donc que vous deviez attendre 60 jours pour que la garantie de rachat agisse.

Parmi ces trois moyens, je pense que l’investissement direct et l’auto-investissement sont les deux meilleurs moyens. Lorsque vous investissez dans le prêt P2P, vous voulez viser des rendements élevés. Vous ne voulez donc pas réduire vos rendements par commodité.

Comment déposer de l’argent sur Mintos ?

En Europe, vous devrez déposer des EUR sur votre Mintos. Si vous avez un compte bancaire en euros, c’est parfait. Mais si vous vivez en Suisse, vous n’en aurez probablement pas. Dans ce cas, je vous recommande d’utiliser une plateforme comme Revolut pour transférer des devises à bas prix.

Vous ne devez pas effectuer le transfert à partir de votre compte bancaire en CHF. Sinon, vous devrez payer des frais sur le change de la monnaie.

Comment récupérer votre argent ?

Si vous avez de l’argent non investi chez Mintos, vous pouvez toujours le retirer. Ils feront un virement sur votre compte bancaire.

Mais vous ne pouvez pas retirer directement l’argent des prêts. Vous pouvez attendre qu’ils atteignent leur maturité. À ce moment-là, vous pouvez obtenir l’argent. Mais cela peut prendre un an, en fonction de la durée de vos prêts.

Vous pouvez vendre vos prêts sur le marché secondaire pour liquider votre portefeuille. Vous devrez peut-être les vendre à un prix réduit si vous avez des taux d’intérêt bas. Mais vous pourriez vendre tout votre portefeuille assez rapidement avec cette technique. Et ensuite, vous pouvez transférer l’argent obtenu sur votre compte bancaire.

La garantie de rachat vous protégera-t-elle ?

On pense souvent à tort qu’une garantie de rachat vous protège de tout.

Elle ne vous protège que d’un seul risque : le défaut de paiement de l’emprunteur. Si l’initiateur du prêt est défaillant, la garantie de rachat ne vous aidera pas. Et il en va de même si la plate-forme fait défaut.

Il s’agit toujours d’une bonne garantie. Mais il ne vous protégera pas entièrement.

Chez Mintos, tous les prêts ne bénéficient pas d’une garantie de rachat. Ainsi, si vous investissez directement dans des prêts, vous devez toujours choisir des prêts avec une garantie de rachat. Si vous investissez par le biais de Invest & Access, cela est déjà fait pour vous.

Comment réduire vos risques ?

Il y a plusieurs choses que vous pouvez faire pour réduire vos risques lorsque vous investissez avec Mintos :

- Vous pouvez choisir d’investir uniquement dans des prêts avec une garantie de rachat. Elle vous protège contre le défaut de paiement d’un emprunteur.

- Vous pouvez également vous diversifier contre les initiateurs de prêts. Si vous répartissez vos prêts entre de nombreux initiateurs, vous réduirez le risque de perdre trop si un initiateur fait défaut. Je crois que la diversification des initiateurs de prêts est très importante.

- Vous pouvez sélectionner des prêts à faible risque. Il existe des prêts dont la notation va de A à F.

Même si vous faites tout cela, n’oubliez pas que les prêts P2P sont toujours risqués. Mintos est probablement la plateforme la plus sûre qui existe. Mais cela ne signifie pas qu’investir par le biais de Mintos est sans risque.

Vous pouvez investir dans plusieurs plateformes pour réduire davantage vos risques. Ainsi, si une plateforme fait défaut ou est une arnaque, vous ne perdrez pas la totalité de votre investissement.

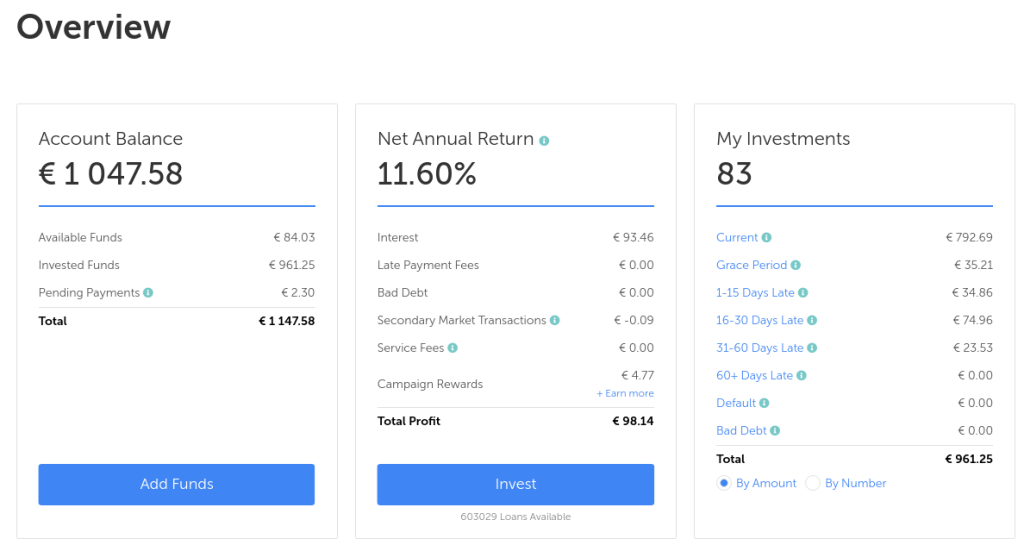

Mes résultats avec Mintos

Nous pouvons jeter un coup d’œil à mes résultats avec Mintos depuis que j’ai commencé à investir :

Dans l’ensemble, j’ai obtenu un rendement annualisé de 11,60 %. J’ai gagné 93 EUR. C’est très peu, mais c’est ce que j’attendais. Et je pense que c’est une bonne utilisation de mon argent de poche.

Les récompenses de la campagne sont que, parfois, certains initiateurs de prêts proposent des opérations de cashback lorsque vous investissez avec eux. Je n’ai pas suivi les opérations, mais j’ai investi par hasard pendant une campagne.

Et si vous vous demandez, j’ai un lien d’affiliation sur Mintos sur ce blog. J’ai réalisé un total de 32 EUR avec Mintos sur le blog.

Cela fera-t-il une différence dans mon avenir ? Non !

Je ne fais pas ça pour l’indépendance financière. J’utilise les prêts P2P pour plusieurs raisons :

- Pour le plaisir ! Les investissements passifs sont parfois ennuyeux. Il est intéressant d’essayer quelque chose de nouveau.

- Pour avoir essayé ! Tout le monde essaie ça, alors il est intéressant de savoir pourquoi on en fait tout un plat.

Donc, si vous voulez vous concentrer entièrement sur l’indépendance financière, le prêt P2P ne vous aidera probablement pas.

À partir de 2021, j’ai cessé d’investir dans Mintos et j’ai commencé à sortir l’argent. Je n’ai aucun problème avec Mintos, mais je simplifie mes investissements.

Mintos FAQ

L'investissement avec Mintos est-il 100% sûr ?

Non. Même avec une garantie de rachat, les initiateurs de prêts peuvent faire défaut, et vous perdriez de l'argent. Il n'existe pas d'investissement sûr à 100 %. Maintenant, Mintos est probablement la plus fiable des plateformes de prêt P2P.

Combien pouvez-vous gagner en investissant dans Mintos ?

Il n'y a pas de retour garanti. Toutefois, le taux d'intérêt moyen actuel sur les Mintos est de 12 %. Vos rendements dépendront des risques que vous prenez sur les prêts.

Qui peut investir avec Mintos ?

Toute personne âgée de 18 ans au moins et possédant un compte bancaire dans l'Union européenne ou en Suisse.

À qui s'adresse Mintos ?

Mintos est un bon service si vous souhaitez investir dans des prêts P2P avec un service bien établi et si vous êtes pleinement conscient des risques élevés.

À qui Mintos ne convient-il pas ?

Mintos n'est pas un bon produit si vous recherchez des investissements sûrs (la garantie de rachat n'est pas suffisante).

Mintos Résumé

Mintos est la plus grande plateforme de prêts P2P, avec un large éventail d'investissements et des prix équitables.

Marque du produit: Mintos

3.5

Mintos Avantages

- Pas de frais pour les investisseurs

- Mintos est une entreprise rentable

- Bonne transparence des différents initiateurs de prêts

- Très pratique pour investir

Mintos Inconvénients

- Tous les prêts ne sont pas assortis d'une garantie de rachat

- Le filtrage n'est pas très pratique

- Mintos n'est réglementé qu'en Lettonie, qui a des lois laxistes sur ces plateformes.

Conclusion

Parmi les plateformes de prêt P2P, Mintos est l’acteur le plus important. Cette plateforme gère plus de 3 milliards d’euros. Je pense que cette plateforme offre le plus grand nombre d’options, ce qui est plus logique. Pour moi, c’est la plateforme la plus fiable qui soit.

Je ne pense pas que vous devriez utiliser les prêts P2P comme principal instrument d’investissement. Cependant, il s’agit d’un instrument intéressant pour une partie de votre argent de poche. Je n’investirais pas plus de quelques pour cent de ma fortune nette dans les prêts P2P.

Rappelez-vous que même avec les garanties de rachat, il y a de nombreux risques dans le prêt P2P ! Ne tombez pas dans le piège des taux d’intérêt élevés ! Néanmoins, si vous vous intéressez au prêt P2P, Mintos est une bonne plateforme.

Et toi ? Que pensez-vous de Mintos et du prêt P2P ?

Prochains articles

Devriez-vous investir dans des produits structurés en 2026 ?

Trop complexe ? Nous expliquons ce que sont les produits structurés, pourquoi les banques adorent les vendre et pourquoi ils sont généralement une mauvaise affaire pour les investisseurs à long terme.

Une brève histoire des crypto-monnaies

Du Bitcoin à aujourd’hui. Découvrez l’histoire des cryptomonnaies, comment elles ont commencé et comment le marché a évolué au cours de la dernière décennie.

Faut-il investir dans l’or sur 2026? Comment investir dans l’or ?

De nombreuses personnes investissent dans l'or pour sa rareté et sa valeur. Mais devez-vous investir vous-même dans l'or ? L'or vous aidera-t-il à prendre votre retraite ?

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Salut Baptiste,

Merci pour ce review sur Mintos!

Sais-tu si impôt/taxe est prélevé sur les intérêts perçus?

Merci

A+

Bonjour Frank,

Aucun impot à la source n’est perçu, mais les revenus doivent être déclarés en tant que revenu et seront imposé en tant que tel.