Devriez-vous investir dans des produits structurés en 2026 ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Les produits structurés sont des produits d’investissement complexes souvent proposés par les banques. En effet, les produits structurés sont très populaires en Suisse, plus que dans la plupart des pays. Ils sont largement utilisés, mais souvent mal compris. Des produits tels que les reverse convertibles et les barrier reverse convertibles peuvent sembler attrayants mais comportent des risques cachés.

Alors, devrions-nous tous investir dans des produits structurés ? Dans cet article, nous examinons en détail ce que sont ces produits et comment ils fonctionnent. À la fin de cet article, vous saurez si vous devez investir ou non dans des produits structurés.

Produits structurés

Un produit structuré est un ensemble d’investissements. Ils combinent généralement un produit à revenu fixe, tel qu’une obligation, avec un dérivé. Le produit dérivé lui-même vise généralement à suivre la performance d’une action. Ils peuvent être fortement personnalisés pour différents profils de risque/rendement. Comme tout autre investissement, il existe des produits structurés à faible risque et des produits structurés à risque élevé.

Il est essentiel de comprendre que lorsque nous achetons un produit structuré, nous n’achetons pas une action, mais plutôt des produits dérivés (contrats). Ainsi, nous possédons un produit de l’émetteur (la banque) et non une action de l’entreprise. Ceci est crucial car cela ajoute déjà une couche de risque : le risque de l’émetteur. Puisque nous achetons un contrat auprès d’une banque, nous sommes exposés à un risque si la banque fait faillite. Et ceci s’ajoute au risque de marché lié à l’action elle-même.

En général, les produits dérivés sont plus risqués que les actions puisque nous ne les possédons pas directement. Et les protections sont plus faibles en cas de faillite. De plus, un produit dérivé est plus complexe à comprendre qu’une action. Les produits structurés fonctionnent généralement avec des options sur actions comme produits dérivés.

Produits structurés en Suisse

Les produits structurés sont disponibles dans de nombreux pays, mais la Suisse figure parmi les pays où ils sont les plus populaires. La Suisse pourrait même être le leader mondial des produits structurés.

Toutes les grandes banques en Suisse offrent l’accès aux produits structurés. Et beaucoup d’entre elles (comme UBS ou Raiffeisen) les émettent elles-mêmes.

Je pense qu’il y a trois facteurs qui rendent ces produits si populaires :

- Les produits structurés sont extrêmement accessibles. Presque toutes les banques essaieront de vous vendre des produits structurés.

- De nombreux investisseurs suisses ont une confiance aveugle en leur banquier. Ainsi, ils ne se soucient pas beaucoup de la complexité tant que leur banquier leur dit que cela leur sera bénéfique.

- Les investisseurs suisses n’ont pas les connaissances nécessaires pour comprendre ces produits ou savoir qu’il existe de meilleures alternatives.

Types de produits structurés

Comme d’habitude, les banques font preuve de beaucoup de créativité lorsqu’il s’agit de créer des produits d’investissement complexes. Il existe quatre grandes familles de produits structurés :

- Produits de protection du capital

- L’objectif est de protéger un certain investissement, tout en conservant un potentiel de hausse limité.

- Ces produits sont conçus pour les investisseurs conservateurs qui souhaitent garantir leur capital.

- Produits d’optimisation du rendement

- L’objectif est de générer des revenus plus élevés en prenant certains risques de baisse.

- Ces produits sont conçus pour les investisseurs qui recherchent des rendements plus élevés et peuvent accepter des risques de baisse modérés.

- Produits de participation

- L’objectif est de faciliter le suivi d’un indice ou d’un ensemble d’actions.

- Produits à effet de levier

- L’objectif est d’augmenter les rendements sur les marchés haussiers en utilisant l’effet de levier.

- Ces produits sont destinés aux investisseurs très audacieux qui peuvent prendre des risques importants pour parier sur des rendements élevés.

Et bien sûr, dans chacune de ces familles, il existe de multiples sous-types de produits.

Chaque année, l’Association Suisse des Produits Structurés (ASPS) produit des données sur les produits structurés. En 2024, 196 milliards de CHF ont été échangés sur ces produits (Source ASPS). Et voici les parts de marché de chaque type de produit :

- 47% pour les produits d’optimisation du rendement

- 28% pour les produits à effet de levier

- 11% pour les produits de participation

- 10% pour la protection du capital

Il semble que les investisseurs suisses soient véritablement intéressés par le rendement. Étant donné qu’ils sont les plus couramment utilisés, nous pouvons approfondir l’analyse des produits d’amélioration du rendement et examiner précisément leur nature.

Obligations convertibles inversées

Nous pouvons maintenant approfondir un peu plus les produits d’amélioration du rendement. Comme mentionné précédemment, les établissements bancaires font preuve d’une grande créativité et conçoivent une multitude de ces produits.

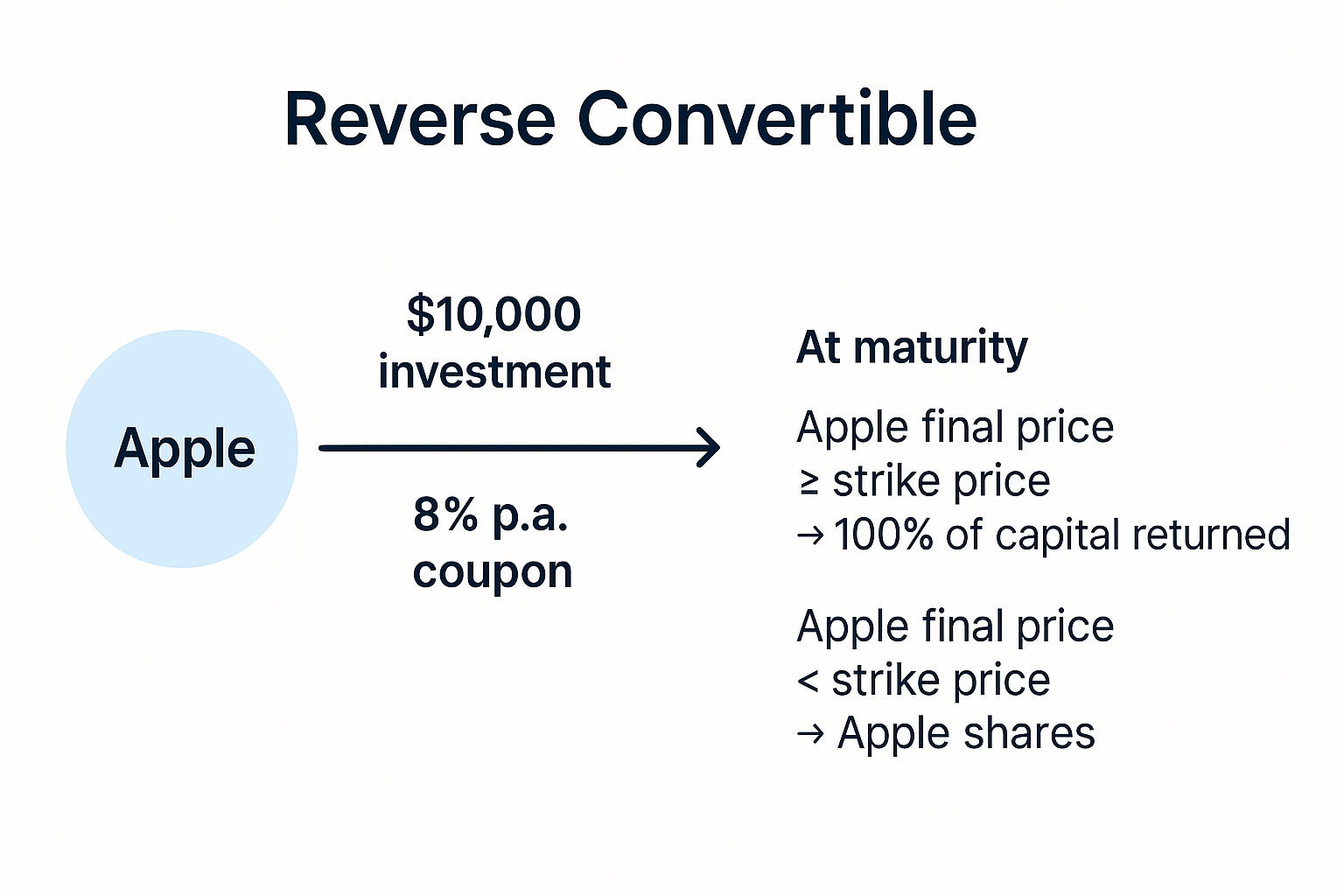

Le produit le plus courant dans cette catégorie est l’obligation convertible inversée. Ce produit est caractérisé par une durée et un taux d’intérêt. De surcroît, l’investissement est lié à la performance de l’action sous-jacente. Il existe généralement un prix d’exercice qui déterminera le sort de votre investissement initial.

Perplexe ? Je pense que c’est l’objectif de ces investissements. Nous pouvons illustrer cela par un exemple d’obligation convertible inversée sur les actions Nestlé. La durée sera de 12 mois, et vous bénéficierez d’un taux de 6% par an. Le prix d’exercice est de 95 % du prix de Nestlé au moment de l’émission.

- Le taux d’intérêt est garanti. Vous percevrez 6% sur une année, indépendamment de la performance de l’action.

- Cependant, le capital lui-même n’est pas garanti.

- Si le cours de l’action est inférieur au prix d’exercice, vous recevrez des actions Nestlé en lieu et place.

- Si le cours de l’action est supérieur au prix d’exercice, vous récupérerez votre capital en numéraire.

Ainsi, si le cours de l’action baisse significativement, vous supporterez l’intégralité du risque baissier (minoré du taux d’intérêt perçu). Et si le cours de l’action augmente considérablement, vous ne bénéficierez pas de la totalité de la hausse (uniquement du taux d’intérêt). Cela s’apparente à un pari sur une faible volatilité de l’action. Toutefois, si l’action connaît une forte variation dans l’une ou l’autre direction, le produit ne vous sera que de peu d’utilité.

D’ores et déjà, nous pouvons constater que ces produits sont loin d’être parfaits tout en étant complexes. Et il s’agit là de l’un des produits structurés les plus simples.

Il convient également de ne pas omettre la question des frais. En général, vous ne constaterez aucuns frais sur ces produits structurés. Cependant, l’absence de frais apparents ne signifie pas qu’il n’y en a pas. Je ne connais aucune banque traditionnelle en Suisse qui ne prélève pas de frais. Habituellement, les émetteurs captent la marge de l’option de vente. Malheureusement, cela manque de transparence, et nous ne connaissons pas précisément le montant prélevé (qui peut également varier d’un produit à l’autre). Nous pouvons estimer que ces frais s’élèvent au minimum à 0,25% comme référence de base, mais ils peuvent facilement atteindre 2-3% dans certains cas extrêmes.

Enfin, il existe un dernier inconvénient à ce produit : vous percevez un revenu au lieu de plus-values. Et le revenu est imposé à votre taux d’imposition marginal, tandis que les gains en capital ne sont pas imposés, sauf si vous êtes un investisseur professionnel.

Généralement, ces produits sont mis en œuvre au moyen d’une option de vente. Si vous le vouliez, vous pourriez directement prendre une option de vente, et vous seriez probablement mieux loti (sauf si vous êtes potentiellement considéré comme un investisseur professionnel).

Obligations convertibles inversées à barrière

Le deuxième type de produit d’amélioration du rendement le plus courant est l’obligation convertible inversée à barrière. Il est très similaire à une obligation convertible inversée, mais ajoute un niveau de complexité supplémentaire, avec un niveau de barrière en plus du prix d’exercice.

À l’échéance (fin de la durée), si l’action sous-jacente termine au-dessus du prix d’exercice, vous récupérez l’intégralité de votre capital et votre coupon (l’intérêt). Si l’action sous-jacente termine en dessous du prix de barrière, vous ne récupérerez pas votre capital mais recevrez les actions à la place. Dans ce cas, vous percevez également l’intérêt. Enfin, si elle termine entre les deux prix, vous récupérerez votre capital et votre coupon.

Il existe malheureusement davantage de subtilités. La principale réside dans l’existence de deux types de barrières :

- La barrière européenne n’est vérifiée qu’à l’échéance. Cela est plutôt absurde car cela signifie qu’une obligation convertible inversée à barrière avec une telle barrière est en réalité identique à une obligation sans barrière mais avec un prix d’exercice plus bas.

- La barrière américaine (barrière continue) est vérifiée en permanence

Ainsi, avec une barrière américaine, vous recevrez des actions Nestlé (et votre coupon) si la barrière est franchie pendant la durée du produit et si l’action termine en dessous du prix d’exercice. Nous commençons maintenant à appréhender la complexité de ces instruments.

Avec un tel produit, le risque est plus élevé, donc le coupon sera également plus important. Cependant, le profil général est très similaire à celui du Reverse Convertible.

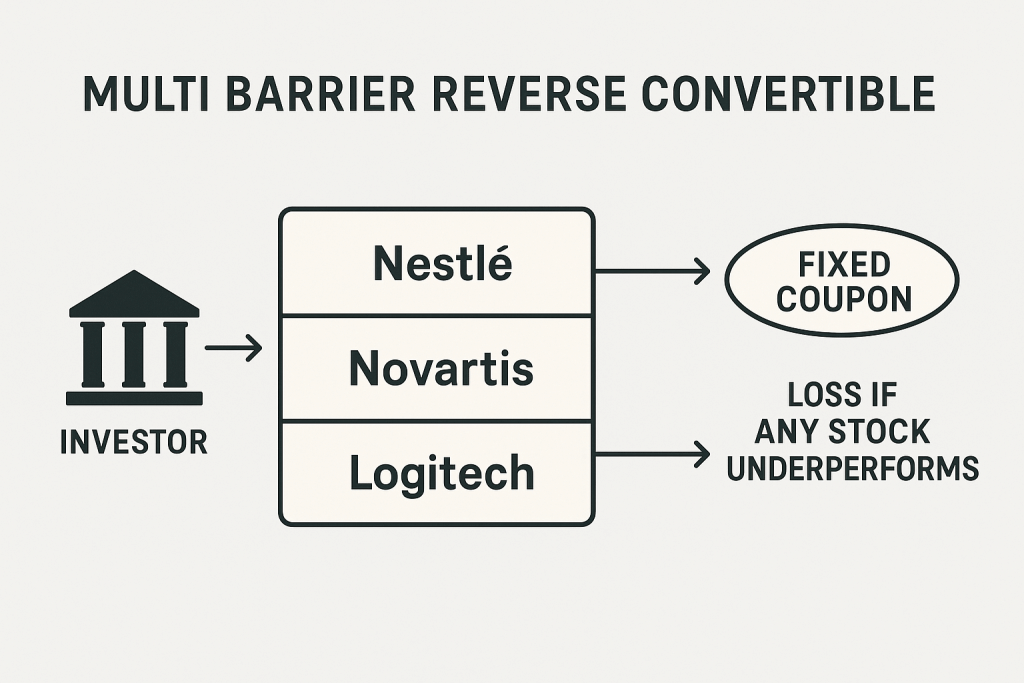

Multi Barrier Reverse Convertibles

Un autre type très courant de produit structuré est le Multi Barrier Reverse Convertible. Il est similaire à un Barrier Reverse Convertible, mais il fonctionne sur un panier d’actions au lieu d’une seule action.

Dans ce cas, la barrière est vérifiée pour chacune des actions. Et si l’une des actions déclenche la barrière et termine en dessous du prix d’exercice (à l’échéance), vous recevrez des actions au lieu de votre capital. Il est important de noter qu’une seule action défaillante peut provoquer le déclenchement de la barrière. Une fois de plus, le coupon lui-même est garanti.

De nouveau, cela ajoute une couche supplémentaire de risque puisqu’il y a plusieurs actions, donc le coupon sera également plus élevé.

Produits structurés remboursables par anticipation vs. auto-remboursables

Nous pouvons aborder deux détails supplémentaires concernant les produits structurés pour clore ce chapitre.

Les Reverse Convertible sont parfois auto-remboursables. Dans ce cas, cela ajoute un autre niveau de complexité. Le produit définit plusieurs moments d’observation auxquels le produit peut être automatiquement rappelé. À ce point d’observation, le prix du produit sous-jacent (ou des produits s’il y en a plusieurs) est vérifié par rapport à un niveau de déclenchement.

Si le prix est supérieur au niveau de déclenchement, le produit est entièrement remboursé. Dans ce cas, vous recevrez votre capital et le coupon accumulé jusqu’à présent. Cela est parfois appelé un remboursement anticipé. Cette caractéristique rend encore plus compliqué de comprendre ce qui se passera, surtout lorsqu’elle est combinée à une barrière. Au final, vous vous retrouvez avec de nombreux paramètres :

- Le niveau d’exercice pour le reverse convertible lui-même

- Le niveau de barrière et les moments d’observation (européen ou américain)

- Le niveau de déclenchement et les moments d’observation (généralement trimestriels)

Enfin, il y a également autre chose : les produits remboursables par anticipation. Bien que plus rares que les produits auto-remboursables, il existe certains produits Reverse Convertible remboursables par anticipation disponibles en Suisse. Dans ce cas, l’émetteur est libre de rembourser le produit de manière anticipée. Ce type de produit ne protège que l’émetteur, car ils peuvent arrêter le produit s’il n’est plus rentable pour eux.

D’autre part, il y a parfois un coupon plus élevé dans ce cas, mais cela vaut rarement la peine car les risques sont principalement du côté de l’investisseur. Et cela rend le revenu encore moins prévisible.

En résumé, un produit auto-rachetable peut être automatiquement racheté en fonction des conditions du marché, et un produit rachetable peut être racheté par l’émetteur.

Je crois qu’il n’est pas nécessaire d’approfondir davantage les exemples de produits structurés. Nous avons démontré qu’ils sont complexes et variés. Mais sachez qu’il existe de nombreux autres types de produits structurés, et certains sont encore plus complexes que ceux que j’ai abordés en détail.

Produits structurés et impôts

Il est important de discuter des impôts en détail car il existe des différences significatives entre l’investissement dans des produits structurés et l’investissement direct sur le marché boursier.

La plupart des produits structurés ont un coupon qui est garanti. Sur ce taux d’intérêt, vous paierez des impôts sur le revenu. Cela sera donc ajouté à votre revenu imposable.

D’autre part, lorsque vous investissez directement dans des actions, vous avez généralement deux composantes :

- Les dividendes, imposés comme revenu

- Les plus-values, généralement non imposées (sauf si vous êtes un investisseur professionnel)

Dans la plupart des portefeuilles, les plus-values l’emporteront sur les dividendes.

Dans la plupart des cas, les produits structurés sont divisés en deux composantes :

- Une composante d’intérêts qui est imposable

- Une composante de prime d’option qui est exonérée d’impôt.

Ainsi, en fonction de la répartition, vous pourriez finir par payer plus ou moins d’impôts qu’avec des actions. Une fois de plus, il s’agit d’un système complexe, et il convient d’être extrêmement prudent quant au choix du produit que l’on souhaite utiliser. Il sera nécessaire de consulter les fiches d’information de chaque produit pour en avoir connaissance.

Dans le meilleur des cas, le rendement total est exonéré d’impôt, à l’instar d’une action ne versant pas de dividende. Dans le pire des cas, le rendement total est imposable, ce qui est nettement moins avantageux que les actions.

Inconvénients des produits structurés

Il y a de nombreux inconvénients aux produits structurés.

Pour moi, les produits structurés sont trop complexes. Ils sont simplement trop complexes pour que la plupart des gens les comprennent pleinement. Et même si vous pouvez saisir les produits de base (comme un Reverse Convertible), il est difficile de comprendre comment il se comportera par rapport au marché boursier. Et les produits les plus avancés sont encore plus compliqués. Cette complexité rend également ces produits assez opaques, aidant les banques à dissimuler les écarts derrière eux.

Un autre problème est que nous ne pouvons pas capturer l’intégralité du bénéfice à la hausse. Si l’action augmente plus que le coupon, nous avons perdu de l’argent. D’autre part, nous captons la majeure partie de la baisse (moins le coupon) dans la plupart des cas. Il existe certains produits qui fonctionnent différemment, mais ce sont là les modalités de fonctionnement des produits standard.

Un problème mineur est que nous ne possédons pas directement l’actif sous-jacent (ni le dérivé). Premièrement, cela signifie que nous ne percevons pas de dividendes ni n’avons de droit de vote. Mais cela signifie également que nous avons un risque émetteur supplémentaire. Si l’émetteur fait faillite, vous êtes traité comme un créancier de l’émetteur et cela sera résolu par le biais des réclamations de faillite standard. Il n’existe pas d’assurance-dépôts sur les dépôts structurés. Cela les rend plus risqués que les actions et les ETF.

Avantages des produits structurés

Les produits structurés présentent de légers avantages.

Si l’action sous-jacente ne performe pas bien (en dessous du coupon et au-dessus du prix d’exercice), vous pourriez obtenir plus d’argent avec un produit structuré qu’avec l’action elle-même. Mais cela revient à parier sur un avenir dans une fenêtre plutôt étroite.

Les produits structurés génèrent plus de flux de trésorerie que les actions et les ETF. Donc, si vous êtes dans une situation particulière où vous devez optimiser les flux de trésorerie au lieu des gains en capital, ces produits peuvent être intéressants.

Dans l’ensemble, les avantages des produits structurés ne sont pertinents que dans quelques situations de niche.

Alternatives aux produits structurés

À ce stade, je pense que personne ne devrait investir dans des produits structurés. Alors, quelle est l’alternative ?

Il existe quelques alternatives simples : les fonds négociés en bourse (ETF) à faible coût ou les fonds communs de placement indiciels. Ces produits sont beaucoup plus simples et beaucoup moins chers. De plus, ils sont également plus diversifiés car vous pouvez trouver des indices couvrant des milliers d’actions sous-jacentes.

La manière la plus efficace d’investir dans les ETF est d’investir par vous-même, via un compte de courtage. Vous pouvez lire mon guide pour commencer à investir si vous ne savez pas par où commencer. Mais même si vous ne voulez pas la complexité supplémentaire de le faire vous-même, vous pouvez investir dans des ETF à faible coût par l’intermédiaire d’un robo-conseiller. En Suisse, nous avons de nombreux robo-conseillers qui investiront dans des ETF pour des frais beaucoup plus bas que les banques traditionnelles.

Conclusion

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Alors, devriez-vous investir dans des produits structurés ? Non.

Ces produits sont excessivement complexes et opaques. Je pense que les banques rendent ces produits complexes délibérément juste pour cacher le fait que ce ne sont pas de si bons produits. En les compliquant, elles peuvent faire croire aux investisseurs qu’il doit s’agir de bons produits.

De plus, ces produits sont également inefficaces sur le plan fiscal et dissimulent souvent des frais derrière leur structure complexe.

Dans la plupart des cas, les investisseurs seront mieux servis par des alternatives beaucoup plus simples comme les ETF ou les fonds communs de placement. Même investir dans une seule action serait probablement préférable à l’utilisation de tels produits structurés.

Et vous ? Que pensez-vous des produits structurés ? Souhaitez-vous que je les examine plus en détail?

Prochains articles

Le coût de posséder notre maison après un an

Le coût réel d’une maison. Nous analysons les coûts cachés de la possession d’une maison en Suisse, de l’entretien aux impôts, et nous comparons cela à la location.

Mintos Review 2026 – Mon expérience et mes résultats

Le prêt P2P est-il sûr ? Consultez notre évaluation de Mintos, les avantages et les inconvénients du prêt entre particuliers, et pourquoi nous avons cessé d’investir dans cette plateforme.

Une brève histoire des crypto-monnaies

Du Bitcoin à aujourd’hui. Découvrez l’histoire des cryptomonnaies, comment elles ont commencé et comment le marché a évolué au cours de la dernière décennie.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT