Sollten Sie in strukturierte Produkte in 2026 investieren?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Strukturierte Produkte sind komplexe Anlageprodukte, die häufig von Banken empfohlen werden. Tatsächlich erfreuen sich strukturierte Produkte in der Schweiz größerer Beliebtheit als in den meisten anderen Ländern. Sie sind weit verbreitet, werden aber oft missverstanden. Produkte wie Reverse Convertibles und Barrier Reverse Convertibles mögen attraktiv erscheinen, bergen jedoch versteckte Risiken.

Sollten wir also alle in strukturierte Produkte investieren? In diesem Artikel gehen wir detailliert darauf ein, was diese Produkte sind und wie sie funktionieren. Am Ende dieses Artikels werden Sie wissen, ob Sie in strukturierte Produkte investieren sollten oder nicht.

Strukturierte Produkte

Ein strukturiertes Produkt ist ein Paket von Investitionen. Sie kombinieren in der Regel ein Produkt mit festverzinslichen Wertpapieren, wie z. B. einer Anleihe, mit einem Derivat. Das Derivat selbst zielt im Allgemeinen darauf ab, die Performance einer Aktie nachzubilden. Sie können stark an verschiedene Risiko-/Renditeprofile angepasst werden. Wie bei jeder anderen Anlage gibt es einige risikoarme und einige risikoreiche strukturierte Produkte.

Es ist wesentlich zu verstehen, dass wir beim Kauf eines strukturierten Produkts keine Aktie kaufen, sondern stattdessen Derivate (Kontrakte) erwerben. Somit besitzen wir ein Produkt des Emittenten (der Bank) und nicht eine Aktie des Unternehmens. Dies ist entscheidend, da es bereits eine Risikoebene hinzufügt: das Emittentenrisiko. Da wir einen Vertrag von einer Bank kaufen, tragen wir das Risiko, falls die Bank in Konkurs geht. Und dies kommt zusätzlich zum Marktrisiko in Bezug auf die Aktie selbst hinzu.

Im Allgemeinen sind Derivate risikoreicher als Aktien, da wir sie nicht direkt besitzen. Und die Schutzmaßnahmen sind im Falle eines Konkurses schwächer. Darüber hinaus ist ein Derivat komplexer zu verstehen als eine Aktie. Strukturierte Produkte arbeiten in der Regel mit Aktienoptionen als Derivate.

Strukturierte Produkte in der Schweiz

Strukturierte Produkte sind in vielen Ländern verfügbar, aber die Schweiz gehört zu den Ländern, in denen strukturierte Produkte am beliebtesten sind. Die Schweiz könnte sogar der weltweite Marktführer für strukturierte Produkte sein.

Alle großen Banken in der Schweiz bieten Zugang zu strukturierten Produkten. Und viele von ihnen (wie UBS oder Raiffeisen) emittieren sie selbst.

Meiner Meinung nach gibt es drei Faktoren, die diese Produkte so populär machen:

- Strukturierte Produkte sind äußerst zugänglich. Fast jede Bank wird versuchen, Ihnen strukturierte Produkte zu verkaufen.

- Viele Schweizer Anleger haben blindes Vertrauen in ihren Bankberater. Daher stört sie die Komplexität nicht, solange ihr Bankberater ihnen sagt, dass es ihnen gut dienen wird.

- Schweizer Anleger verfügen nicht über das notwendige Wissen, um diese Produkte zu verstehen oder zu wissen, dass es bessere Alternativen gibt.

Arten von strukturierten Produkten

Wie üblich sind Banken sehr kreativ, wenn es darum geht, komplexe Anlageprodukte zu kreieren. Es gibt vier Hauptfamilien von strukturierten Produkten:

- Kapitalschutzprodukte

- Das Ziel ist es, eine gewisse Investition zu schützen und gleichzeitig ein begrenztes Aufwärtspotenzial zu behalten.

- Diese Produkte sind für konservative Anleger gedacht, die ihr Kapital garantieren wollen.

- Renditeoptimierungsprodukte

- Das Ziel ist es, durch die Übernahme gewisser Abwärtsrisiken höhere Erträge zu generieren.

- Diese Produkte sind für Anleger gedacht, die höhere Renditen wünschen und moderate Abwärtsrisiken akzeptieren können.

- Partizipationsprodukte

- Das Ziel ist es, die Nachbildung eines Index oder einer Gruppe von Aktien zu erleichtern.

- Hebelprodukte

- Das Ziel ist es, die Renditen in steigenden Märkten durch den Einsatz von Hebeln zu erhöhen.

- Diese Produkte sind für sehr aggressive Anleger gedacht, die große Risiken eingehen können, um auf hohe Renditen zu spekulieren.

Und natürlich gibt es in jeder dieser Familien mehrere Untertypen von Produkten.

Jedes Jahr erstellt der Schweizerische Verband für Strukturierte Produkte (SVSP) Daten zu den strukturierten Produkten. Im Jahr 2024 wurden 196 Milliarden CHF mit diesen Produkten gehandelt (SVSP-Quelle). Und hier sind die Marktanteile jeder Produktart:

- 47% für Renditeoptimierungsprodukte

- 28% für Hebelprodukte

- 11% für Partizipationsprodukte

- 10% für Kapitalschutz

Es scheint, dass Schweizer Anleger wirklich an Rendite interessiert sind. Da diese am häufigsten verwendet werden, können wir uns eingehender mit der Renditeoptimierung befassen und genau untersuchen, worum es sich dabei handelt.

Reverse Convertibles

Wir können nun etwas tiefer in Produkte zur Ertragssteigerung eintauchen. Wie bereits erwähnt, sind Banken sehr kreativ und entwickeln eine Vielzahl dieser Produkte.

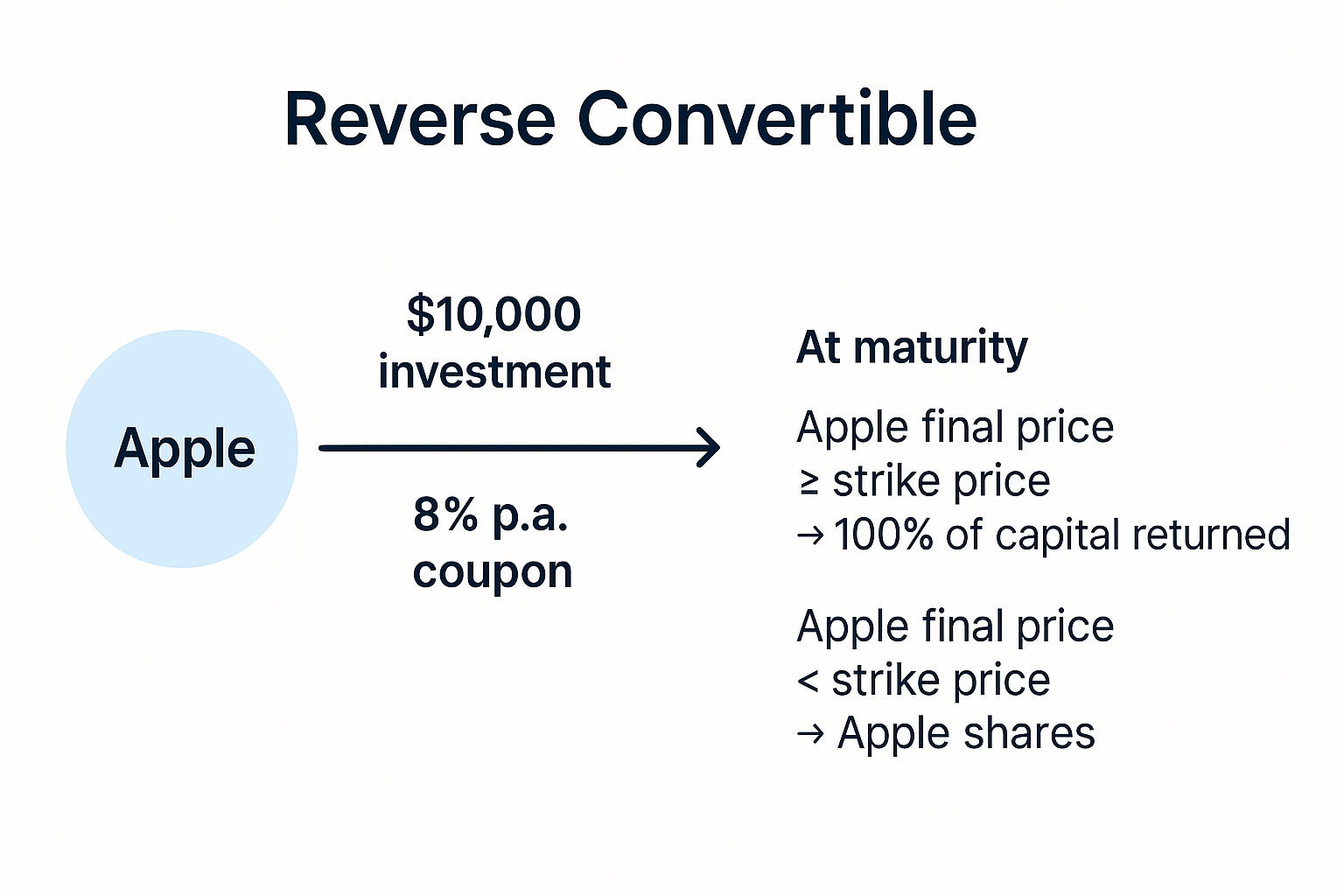

Das gängigste Produkt in dieser Kategorie ist der Reverse Convertible. Dieses Produkt hat eine Laufzeit und einen Zinssatz. Darüber hinaus ist die Investition an die Performance der zugrunde liegenden Aktie gebunden. Und es gibt in der Regel einen Ausübungspreis, der bestimmt, was mit Ihrer anfänglichen Investition geschehen wird.

Verwirrt? Ich denke, das ist das Ziel dieser Investitionen. Wir können ein Beispiel mit einem Reverse Convertible auf Nestlé-Aktien anführen. Die Laufzeit beträgt 12 Monate, und Sie erhalten 6% pro Jahr. Der Basispreis beträgt 95 % des Nestlé-Kurses bei Emission.

- Der Zinssatz ist garantiert. Sie erhalten in einem Jahr 6%, unabhängig von der Aktienperformance.

- Das Kapital selbst ist jedoch nicht garantiert.

- Wenn der Aktienkurs unter dem Ausübungspreis liegt, erhalten Sie stattdessen Nestlé-Aktien.

- Wenn der Aktienkurs über dem Ausübungspreis liegt, erhalten Sie Ihr Bargeld zurück.

Wenn der Aktienkurs also stark fällt, tragen Sie das volle Abwärtsrisiko (abzüglich des Zinssatzes, den Sie erhalten haben). Und wenn der Aktienkurs stark steigt, erhalten Sie nicht die vollen Aufwärtsrenditen (nur den Zinssatz). Dies ähnelt ein wenig einer Wette darauf, dass sich die Aktie nicht stark bewegen wird. Aber wenn sich die Aktie stark in eine der beiden Richtungen bewegt, hilft Ihnen das Produkt nicht viel.

Bereits jetzt können wir erkennen, dass diese Produkte weit davon entfernt sind, perfekt zu sein, während sie kompliziert sind. Und dies ist eines der einfachsten strukturierten Produkte.

Wir sollten auch die Gebühren nicht vergessen. Im Allgemeinen werden Sie keine Gebühren für diese strukturierten Produkte sehen. Es bedeutet jedoch nicht, dass keine Gebühren anfallen, nur weil Sie keine sehen. Ich kenne keine traditionelle Bank in der Schweiz, die keine Gebühren erhebt. Üblicherweise erfassen Emittenten die Marge der Put-Option. Leider ist dies nicht transparent, und wir wissen nicht genau, wie viel berechnet wird (es kann auch von Produkt zu Produkt variieren). Wir können davon ausgehen, dass diese Gebühren als Ausgangsbasis mindestens 0,25% betragen, in einigen extremen Fällen jedoch leicht auf 2-3% ansteigen können.

Schließlich gibt es noch einen weiteren Nachteil dieses Produkts: Sie erhalten Einkommen statt Kapitalgewinne. Und Einkommen wird zu Ihrem marginalen Steuersatz versteuert, während Kapitalgewinne nicht versteuert werden, es sei denn, Sie sind ein professioneller Investor.

Typischerweise werden diese Produkte mit einer Put-Option implementiert. Wenn Sie wollten, könnten Sie direkt eine Put-Option nehmen, und Sie wären wahrscheinlich besser dran (außer dass Sie möglicherweise als professioneller Investor gelten).

Barrier Reverse Convertibles

Der zweithäufigste Typ von Renditeoptimierungsprodukten ist der Barrier Reverse Convertible. Er ist dem Reverse Convertible sehr ähnlich, fügt aber mit einer Barriere zusätzlich zum Ausübungspreis eine weitere Komplexitätsebene hinzu.

Bei Fälligkeit (Ende der Laufzeit), wenn die zugrunde liegende Aktie über dem Ausübungspreis endet, erhalten Sie Ihr volles Kapital und Ihren Coupon (den Zins). Wenn die zugrunde liegende Aktie unter dem Barrierekurs endet, erhalten Sie nicht Ihr Kapital, sondern stattdessen die Aktien. In diesem Fall erhalten Sie auch den Zins. Schließlich, wenn sie zwischen den beiden Kursen endet, erhalten Sie Ihr Kapital und Ihren Coupon.

Es gibt leider weitere Feinheiten. Die wichtigste ist, dass es zwei Arten von Barrieren gibt:

- Die europäische Barriere wird nur bei Fälligkeit überprüft. Dies ist ziemlich unsinnig, da es bedeutet, dass ein Barrier Reverse Convertible mit einer solchen Barriere tatsächlich dasselbe ist wie einer ohne Barriere, aber mit einem niedrigeren Ausübungspreis.

- Die amerikanische Barriere (kontinuierliche Barriere) wird jederzeit überprüft

Mit einer amerikanischen Barriere erhalten Sie also Nestlé-Aktien (und Ihren Coupon), wenn die Barriere während der Laufzeit ausgelöst wird und wenn die Aktie unter dem Ausübungspreis endet. Jetzt beginnen wir, die Komplexität dieser Instrumente zu verstehen.

Bei einem solchen Produkt ist das Risiko höher, sodass der Coupon ebenfalls höher sein wird. Das allgemeine Profil weist jedoch eine große Ähnlichkeit mit jenem des Reverse Convertible auf.

Multi Barrier Reverse Convertibles

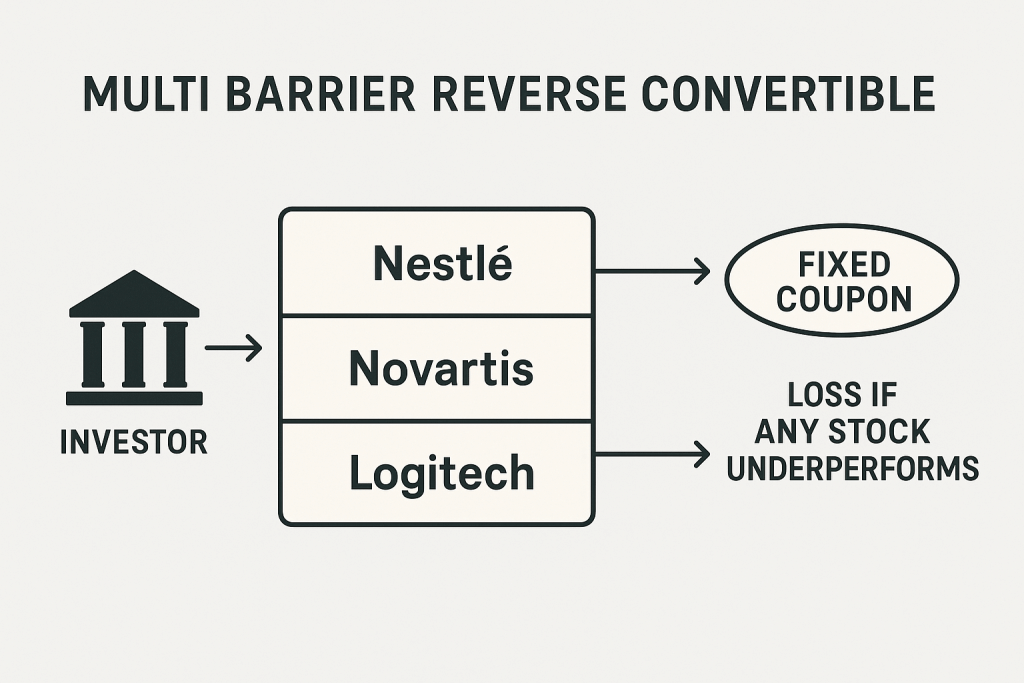

Eine weitere sehr verbreitete Art von strukturiertem Produkt ist der Multi Barrier Reverse Convertible. Es ähnelt einem Barrier Reverse Convertible, bezieht sich jedoch auf einen Korb von Aktien anstatt auf eine einzelne Aktie.

In diesem Fall wird die Barriere für jede der Aktien überprüft. Sollte eine der Aktien die Barriere durchbrechen und bei Fälligkeit unter dem Ausübungspreis schließen, erhalten Sie anstelle Ihres Kapitals Aktien. Es ist von Bedeutung, dass eine einzige schlecht performende Aktie die Auslösung der Barriere verursachen kann. Erneut ist der Kupon selbst garantiert.

Dies fügt eine zusätzliche Risikoebene hinzu, da mehrere Aktien involviert sind, weshalb der Kupon ebenfalls höher ausfallen wird.

Kündbare vs. Automatisch kündbare strukturierte Produkte

Zum Abschluss dieses Kapitels können wir noch zwei weitere Details zu strukturierten Produkten erörtern.

Reverse Convertibles sind mitunter automatisch kündbar. In diesem Fall fügt dies eine weitere Komplexitätsebene hinzu. Das Produkt definiert mehrere Beobachtungszeitpunkte, zu denen das Produkt automatisch gekündigt werden kann. An diesem Beobachtungszeitpunkt wird der Kurs des zugrunde liegenden Produkts (oder der Produkte, falls es mehrere sind) gegen ein Auslöseniveau geprüft.

Liegt der Kurs über dem Auslöseniveau, wird das Produkt vollständig zurückgezahlt. In diesem Fall erhalten Sie Ihr Kapital sowie den bis zu diesem Zeitpunkt aufgelaufenen Kupon zurück. Dies wird manchmal als vorzeitige Rückzahlung bezeichnet. Dieses Merkmal macht es noch schwieriger zu verstehen, was geschehen wird, insbesondere in Kombination mit einer Barriere. Letztendlich ergeben sich zahlreiche Parameter:

- Das Ausübungsniveau für den Reverse Convertible selbst

- Das Barriereniveau und die Beobachtungszeitpunkte (europäisch oder amerikanisch)

- Das Auslöseniveau und die Beobachtungszeitpunkte (gewöhnlich vierteljährlich)

Abschließend gibt es noch etwas anderes: kündbare Produkte. Obwohl seltener als automatisch kündbare Produkte, sind in der Schweiz einige kündbare Reverse Convertible Produkte verfügbar. In diesem Fall steht es dem Emittenten frei, das Produkt vorzeitig zu kündigen. Diese Art von Produkt schützt lediglich den Emittenten, da dieser das Produkt beenden kann, wenn es für ihn nicht mehr profitabel ist.

Andererseits gibt es in diesem Fall manchmal einen höheren Kupon, jedoch ist dies selten lohnenswert, da die Risiken hauptsächlich auf Seiten des Anlegers liegen. Dies macht das Einkommen noch unberechenbarer.

Zusammenfassend lässt sich sagen, dass ein Auto-Callable-Produkt automatisch aufgrund von Marktbedingungen zurückgerufen werden kann und ein Callable-Produkt vom Emittenten zurückgerufen werden kann.

Ich bin der Auffassung, dass es nicht notwendig ist, weitere Beispiele für strukturierte Produkte zu erörtern. Wir haben belegt, dass sie komplex und vielfältig sind. Es sollte jedoch bekannt sein, dass es noch viele weitere Arten von strukturierten Produkten gibt, und einige sind sogar noch komplexer als jene, die ich detailliert erörtert habe.

Strukturierte Produkte und Steuern

Es ist wichtig, die Steuern im Detail zu diskutieren, da es signifikante Unterschiede zwischen der Investition in strukturierte Produkte und der direkten Investition in den Aktienmarkt gibt.

Die meisten strukturierten Produkte verfügen über einen garantierten Kupon. Auf diesen Zinssatz werden Sie Einkommensteuern zahlen. Folglich wird dies Ihrem steuerpflichtigen Einkommen hinzugerechnet.

Andererseits haben Sie bei direkten Aktieninvestitionen üblicherweise zwei Komponenten:

- Die Dividenden, die als Einkommen besteuert werden

- Die Kapitalgewinne, die in der Regel nicht besteuert werden (es sei denn, Sie sind ein professioneller Investor)

In den meisten Portfolios überwiegen die Kapitalgewinne die Dividenden.

In den meisten Fällen sind strukturierte Produkte in zwei Komponenten unterteilt:

- Eine Zinskomponente, die steuerpflichtig ist

- Eine Optionsprämienkomponente, die steuerfrei ist.

Somit können Sie abhängig von der Aufteilung möglicherweise mehr oder weniger Steuern als bei Aktien zahlen. Erneut sei betont, dass es sich hierbei um ein komplexes System handelt, und Sie äußerst vorsichtig sein müssen bei der Auswahl des Produkts, das Sie verwenden möchten. Es ist erforderlich, dass Sie die Factsheets jedes einzelnen Produkts sorgfältig studieren, um die notwendigen Informationen zu erhalten.

Im günstigsten Fall ist die gesamte Rendite steuerfrei, vergleichbar mit einer Aktie ohne Dividende. Im ungünstigsten Fall ist die gesamte Rendite steuerpflichtig, was deutlich nachteiliger ist als bei Aktien.

Nachteile strukturierter Produkte

Strukturierte Produkte weisen zahlreiche Nachteile auf.

Meiner Ansicht nach sind strukturierte Produkte zu komplex. Sie sind schlicht zu komplex, um von den meisten Menschen vollständig verstanden zu werden. Und selbst wenn man die grundlegenden Produkte (wie einen Reverse Convertible) erfassen kann, ist es schwierig zu begreifen, wie sie sich im Verhältnis zum Aktienmarkt entwickeln werden. Die fortgeschritteneren Produkte sind sogar noch komplizierter. Diese Komplexität macht diese Produkte auch ziemlich undurchsichtig, was Banken hilft, Spreads dahinter zu verstecken.

Ein weiteres Problem ist, dass wir nicht vom vollen Aufwärtspotenzial profitieren können. Wenn sich die Aktie stärker als der Coupon entwickelt, haben wir Geld verloren. Andererseits erfassen wir in den meisten Fällen den Großteil der Abwärtsseite (abzüglich des Kupons). Es gibt einige Produkte, die anders funktionieren, aber dies ist die Arbeitsweise der Standardprodukte.

Ein geringfügigeres Problem ist, dass wir den zugrunde liegenden Vermögenswert (oder das Derivat) nicht direkt besitzen. Erstens bedeutet dies, dass wir weder Dividenden erhalten noch ein Stimmrecht haben. Es bedeutet aber auch, dass wir ein zusätzliches Emittentenrisiko haben. Geht der Emittent bankrott, werden Sie wie ein Gläubiger des Emittenten behandelt, und dies wird durch standardmäßige Insolvenzansprüche geregelt. Es gibt keine Einlagensicherung für strukturierte Einlagen. Dies macht sie risikoreicher als Aktien und ETFs.

Vorteile strukturierter Produkte

Strukturierte Produkte haben geringfügige Vorteile.

Wenn sich die zugrunde liegende Aktie nicht gut entwickelt (unterhalb des Coupons und oberhalb des Basispreises), erhalten Sie möglicherweise mit einem strukturierten Produkt mehr Geld als mit der Aktie selbst. Dies kommt jedoch einer Spekulation gleich, dass sich die Zukunft in einem relativ engen Fenster bewegen wird.

Strukturierte Produkte generieren mehr Cashflow als Aktien und ETFs. Wenn Sie sich also in einer besonderen Situation befinden, in der Sie den Cashflow anstelle von Kapitalgewinnen optimieren müssen, könnten diese Produkte interessant sein.

Insgesamt sind die Vorteile strukturierter Produkte nur in wenigen Nischensituationen relevant.

Alternativen zu strukturierten Produkten

An diesem Punkt bin ich der Meinung, dass niemand in strukturierte Produkte investieren sollte. Was ist also die Alternative?

Es existieren einige unkomplizierte Alternativen: kostengünstige Exchange-Traded Funds (ETFs) oder Indexfonds. Diese Produkte sind wesentlich einfacher und deutlich günstiger. Zusätzlich sind sie auch stärker diversifiziert, da es Indizes gibt, die Tausende von zugrunde liegenden Aktien abdecken.

Der effizienteste Weg, in ETFs zu investieren, ist die eigenständige Investition über ein Brokerkonto. Sie können meinen Leitfaden zum Beginn des Investierens lesen, wenn Sie nicht wissen, wo Sie anfangen sollen. Aber selbst wenn Sie die zusätzliche Komplexität der Eigenregie scheuen, können Sie über einen Robo-Advisor in kostengünstige ETFs investieren. In der Schweiz haben wir viele Robo-Advisors, die zu einer viel geringeren Gebühr als traditionelle Banken in ETFs investieren.

Schlussfolgerung

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Sollten Sie also in strukturierte Produkte investieren? Mitnichten.

Diese Produkte sind übermäßig komplex und undurchsichtig. Ich denke, dass Banken diese Produkte absichtlich komplex gestalten, nur um die Tatsache zu verbergen, dass es sich nicht um so tolle Produkte handelt. Durch die Verkomplizierung können sie Anleger glauben machen, dass es sich um gute Produkte handeln muss.

Darüber hinaus sind diese Produkte auch steuerineffizient und verbergen oft einige Gebühren hinter der komplexen Struktur.

In den meisten Fällen werden Anleger mit viel einfacheren Alternativen wie ETFs oder Investmentfonds besser fahren. Selbst die Investition in eine einzelne Aktie wäre wahrscheinlich besser als die Verwendung solcher strukturierter Produkte.

Wie sieht es bei Ihnen aus? Was denken Sie über strukturierte Produkte? Soll ich detaillierter darauf eingehen?

Mehr zum Lesen

Der vollständige Leitfaden für Hypotheken in der Schweiz

In diesem vollständigen Leitfaden erfahren Sie alles, was Sie über Hypotheken in der Schweiz wissen müssen! Wählen Sie Ihre Hypothek ohne Schwierigkeiten!

Sollten Sie Ihr Altersguthaben für eine Anzahlung verwenden?

Ein Haus mit der Rente kaufen? Erfahren Sie mehr über die Vor- und Nachteile der Verwendung Ihres Geldes aus der 2. oder 3. Säule als Anzahlung für Ihr Haus in der Schweiz.

Ist die indirekte Amortisation wirklich besser für Sie?

Hypothek abbezahlen? Direkte vs. indirekte Amortisation: Wir vergleichen die Steuervorteile und Risiken, um Ihnen bei der Wahl der besten Rückzahlungsstrategie zu helfen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber