Erste Säule: Alles, was Sie für die Pensionierung in der Schweiz wissen müssen

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

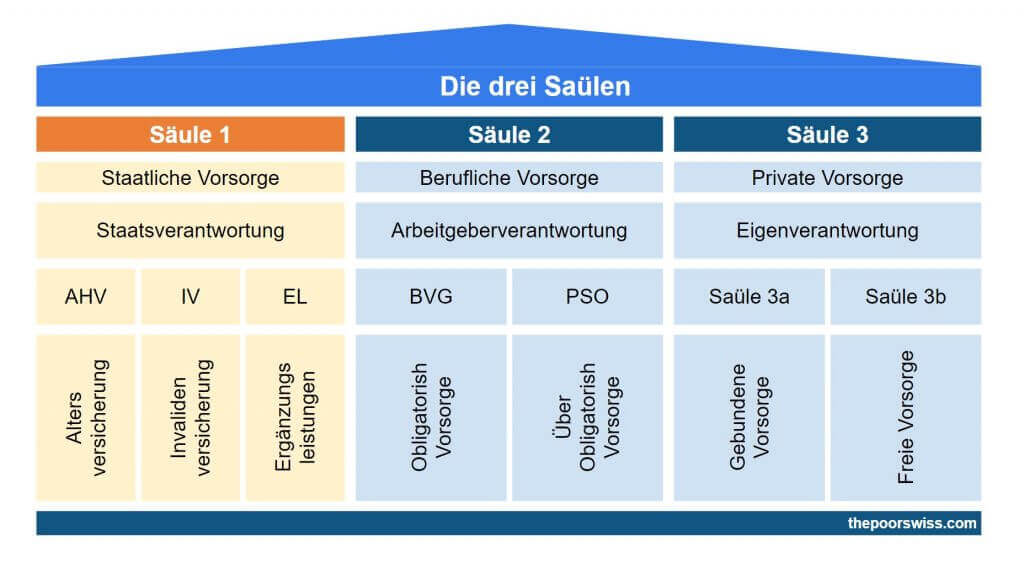

Das Rentensystem der Schweiz ist ein System mit drei Säulen. Jede Säule wird unterschiedlich ausgezahlt und deckt unterschiedliche Bedürfnisse ab. Die erste Säule ist die staatliche Rente.

Wenn Sie in der Schweiz arbeiten, ist es wichtig, diese drei Säulen zu kennen. Auch wenn Sie nicht vorhaben, sich in der Schweiz zur Ruhe zu setzen, können Sie Ihren Ruhestand besser planen, wenn Sie wissen, wie sie funktionieren.

In diesem Artikel wird die erste Säule im Detail behandelt. Es sollte alles enthalten, was Sie über die erste Säule wissen müssen, um in der Schweiz in Rente zu gehen.

Ich verwende in diesem Artikel die französischen Akronyme. In der Abbildung am Anfang dieses Artikels sind die Akronyme jedoch auch auf Englisch angegeben.

Einleitung zu Die drei Säulen

Das sind die drei Säulen der Pensionierung in der Schweiz:

- Die erste Säule (staatliche Rente). Diese erste Säule wird jedem Schweizer Arbeitnehmer nach seiner Pensionierung eine Rente gewähren. Es handelt sich um eine staatliche Rente zwischen 1175 CHF und 2350 CHF pro Monat, wenn Sie seit Ihrem 20. Lebensjahr jedes Jahr gearbeitet haben. Jeder Arbeitnehmer in der Schweiz finanziert diese Säule.

- Die zweite Säule (Betriebsrente). Im Rahmen der zweiten Säule wird jedem Schweizer Arbeitnehmer im Ruhestand eine Rente gewährt. Sie erhalten nur dann Geld aus dieser Rente, wenn Sie arbeiten und einen Jahreslohn von mehr als 21150 CHF (derzeit) haben. Sie zahlen für diese Säule mit einem monatlichen Abzug von Ihrem Gehalt.

- Die dritte Säule (private Altersvorsorge). Die dritte Säule ist ein persönliches Sparsystem. Während die ersten beiden Säulen obligatorisch sind, ist die dritte Säule fakultativ. Sie können jedes Jahr nur einen bestimmten Betrag in die dritte Säule einzahlen. Das Wesentliche ist, dass die dritte Säule steuerliche Vorteile hat.

Jede Säule wird Ihre Lebensqualität im Ruhestand verbessern. Die erste Säule ist nur dazu da, Ihre Grundbedürfnisse zu decken. Mit der ersten Säule sollte die zweite Säule 75 % bis 80 % (im Durchschnitt) Ihres letzten Gehalts abdecken. Und die dritte Säule, die fakultativ ist, soll Ihnen helfen, den fehlenden Teil der zweiten Säule zu decken.

Die erste Säule

Die erste Säule ist eine staatliche Rente.

Jede Schweizerin und jeder Schweizer, die/der bei dieser globalen Versicherung angemeldet ist, erhält diese Rente. Die Versicherung Assurance-Vieillesse et Survivants (AVS) bildet die erste Säule. Diese Versicherung deckt die Grundbedürfnisse einer jeden Person in der Schweiz nach der Pensionierung.

Diese Rente wird von allen Schweizer Arbeitnehmern (und Selbstständigen) ab dem 17. Lebensjahr durch einen Abzug von ihrem Lohn bezahlt.

Sie bezahlen die AHV-Versicherung und zwei weitere Versicherungen: die Invalidenversicherung (IV) und die Militärversicherung (APG). Jeden Monat gehen 8,7 % Ihres Rohlohns an die AHV, 1,4 % an die IV und 0,45 % an die APG, insgesamt also 10,55 %.

Die Arbeitnehmer zahlen die Hälfte des vollen Beitrags, die andere Hälfte übernimmt der Arbeitgeber. Daher sollten Sie für diese drei Versicherungen zusammen einen monatlichen Abzug von 5,275 % erhalten.

Diese Beiträge können sich jedes Jahr ändern. So wird beispielsweise der Beitrag für die AHV (erste Säule) im Jahr 2020 von 8,4 % auf 8,7 % erhöht.

Der Vollständigkeit halber müssen wir auch über die Arbeitslosenversicherung sprechen. Sie steht nicht in direktem Zusammenhang mit dem Rentensystem. Sie zahlen aber auch monatlich dafür. Außerdem zahlen Sie dafür 1,1 % Ihres Gehalts. Wenn Sie mehr als 148.200 CHF pro Jahr erhalten, zahlen Sie 0,5 % des Teils, der über dieser Zahl liegt. Diese Versicherung deckt für eine gewisse Zeit den Bedarf von Personen, die ihren Arbeitsplatz verlieren und keinen neuen finden.

Auch Arbeitslose müssen diese Gebühr entrichten. Personen, die kein Gehalt beziehen, müssen ab ihrem 20. Geburtstag den Mindestbeitrag von 478 CHF pro Jahr entrichten. Eine Ausnahme gilt, wenn der Ehepartner mindestens das Doppelte des Mindestbeitrags (956 CHF) pro Jahr zahlt. Ich habe zum Beispiel so viel Lohn, dass meine Frau keine AHV zahlen muss.

Wenn Sie über ein beträchtliches Nettovermögen verfügen, erhöht sich die Mindestgebühr. Bei einem Nettovermögen von einer Million müssen Sie beispielsweise mindestens 2054,60 CHF (ab 2020) pro Jahr zahlen. Es gibt Ausnahmen, wenn die Zahlung dieser Gebühr Ihren Lebensstandard zu stark einschränken würde. Mit diesem Rechner können Sie ermitteln, wie hoch die Steuer für Arbeitslose ist.

Wie viel werde ich von der ersten Säule erhalten?

Die Vollrente beträgt mindestens 1.260 CHF pro Monat und höchstens 2.520 CHF pro Monat. Wie viel Sie bekommen, hängt von mehreren Faktoren ab:

- Wie viel Einkommen Sie während Ihres Arbeitslebens hatten.

- Die Anzahl der Jahre, die Sie zur ersten Säule beigetragen haben.

- Beiträge für die Betreuung von Kindern oder Angehörigen.

Erstens: Die Höhe Ihres Gehalts bestimmt die Höhe der Vollrente. Die Mindestrente gilt bis zu einem Lohn von 14.100 CHF pro Jahr. Um die maximale Rente zu erreichen, müssen Sie einen durchschnittlichen Jahreslohn von 88.200 CHF haben. In der vorherigen Abbildung können Sie sehen, wie das skaliert. Zwischen diesen beiden Meilensteinen wird die volle Rente linear gestaffelt.

Der zweite Faktor ist, wie viele Jahre Sie die AVS-Versicherung bezahlt haben. Um die volle Rente zu erhalten, muss ein Mann 44 Jahre und eine Frau 43 Jahre lang einzahlen. Wenn Sie fehlende Jahre haben, erhalten Sie eine Rente anteilig für die Jahre, in denen Sie Versicherungsbeiträge gezahlt haben.

Der dritte Faktor betrifft die Betreuung von Kindern unter 16 Jahren oder die Pflege von Angehörigen. In den Jahren, in denen Sie sich in dieser Situation befinden, dürfen Sie keine Beitragslücken haben. Selbst wenn Sie in dieser Zeit nicht gezahlt haben, weil Sie kein Einkommen hatten, würde dies nicht als Beitragslücke gelten.

Die erste Säule und die Ehe

Wichtig ist, dass ein Ehepaar nicht zwei Vollrenten erhalten kann, sondern nur 150 % einer Vollrente (3525 CHF pro Monat).

Zum Glück beträgt das Minimum immer noch 200% der Mindestrente (2350 CHF monatlich). Es ist ungerecht gegenüber Ehepaaren, die beide ein hohes Einkommen haben. Aber es gibt Dinge, die für Ehepaare in der Schweiz ungerecht sind (z.B. Steuern).

Diese erste Säule der Rente deckt auch den Fall der Verwitweten ab. Hätte der verstorbene Ehegatte Anspruch auf eine Rente, würde der überlebende Ehegatte diese Rente erhalten.

Im Falle einer Scheidung sind mehrere Dinge zu beachten. Zunächst erhält jeder Ehegatte eine Rente auf der Grundlage der Hälfte des gemeinsamen Einkommens während der Ehe. Auch die Pflegebeitragsgutschriften werden hälftig geteilt. Stirbt einer der geschiedenen Ehegatten, ohne in den Ruhestand versetzt worden zu sein, so erhält der andere Ehegatte 80 % der Rente des Verstorbenen.

Die erste Säule und der Vorruhestand

Die erste Säule deckt nur das offizielle Rentenalter ab, das für Männer und Frauen bei 65 Jahren liegt.

Wenn Sie früher in den Ruhestand gehen möchten, können Sie ein oder zwei Jahre im Voraus eine Rente beantragen. Dies bedeutet jedoch, dass Sie pro Jahr des Vorschusses eine um 6,8 % gekürzte Rente erhalten. Sie können es auch später nehmen, wie im nächsten Abschnitt beschrieben.

Wenn Sie früher als zwei Jahre vor dem offiziellen Rentenalter in den Ruhestand gehen wollen, haben Sie erst bei Erreichen des Rentenalters Anspruch auf die Rente. Davor müssen Sie sich auf Ihr Vermögen verlassen, um Ihre Ausgaben zu decken.

Offizieller Rechner

Wenn Sie eine offizielle Schätzung wünschen, gibt es ein cooles offizielles Tool zur Schätzung Ihrer Rente.

Denken Sie daran, dass es sich hierbei nur um eine Schätzung und nicht um eine offizielle Zahl handelt. Aber meiner Erfahrung nach scheint es ziemlich genau zu sein. Es kann die Ergebnisse auf der Grundlage Ihres Einkommens und Familienstands berechnen.

Wenn Sie nicht Ihr ganzes Leben lang in der Schweiz gearbeitet haben, können Sie Ihr Einkommen für jedes Jahr eingeben und sich ein gutes Bild davon machen, was Sie aufgrund der Beitragslücken bekommen werden.

Die erste Säule und das Verlassen der Schweiz

Wenn Sie die Schweiz verlassen, haben Sie in der Regel weiterhin Anspruch auf die Rente. Sobald Sie das Rentenalter erreicht haben, erhalten Sie also Ihre Rente.

Wenn Sie Schweizer Bürger oder Bürger der Europäischen Union (oder eines EFTA-Mitgliedstaates) oder Bürger eines Landes sind, mit dem die Schweiz ein Sozialversicherungsabkommen geschlossen hat, erhalten Sie eine Rente im Ausland.

Wenn Sie hingegen Staatsbürger eines Landes sind, mit dem die Schweiz kein Sozialversicherungsabkommen geschlossen hat, erhalten Sie keine Rente, wenn Sie die Schweiz verlassen. Wenn Sie Staatsbürger Australiens, Brasiliens, Chinas, Indiens, der Philippinen, Südkoreas, Tunesiens oder Uruguays sind, haben Sie unter bestimmten Umständen ebenfalls keinen Anspruch auf eine Rente.

Wenn Sie im Ausland den Anspruch auf die Rente der ersten Säule verlieren, haben Sie in der Regel Anspruch auf Rückerstattung Ihrer Beiträge zur ersten Säule. Der Erstattungsbetrag darf höchstens 8,7 % Ihres gesamten Bruttoeinkommens betragen. Das bedeutet, dass Sie sowohl Ihre Beiträge (höchstens 4,35 %) als auch die Ihres Arbeitgebers (höchstens 4,35 %) zurückerhalten können.

Ab September 2024 sind hier die Länder, die ein Sozialversicherungsabkommen mit der Schweiz haben:

- Alle Mitgliedsstaaten der Europäischen Union und der EFTA

- Albanien

- Australien

- Bosnien und Herzegowina

- Brasilien

- Kanada/Quebec

- Chile

- China Tunesien

- Indien

- Israel

- Japan

- Kosovo

- Montenegro

- Nord-Mazedonien

- Philippinen

- San Marino

- Serbien

- Südkorea

- Tunesien

- Türkiye

- Vereinigtes Königreich

- Vereinigte Staaten

- Uruguay

In jedem Fall ist es zwingend erforderlich, die Ausreise anzukündigen.

Optimieren Sie Ihre erste Säule

Sie können nicht viel tun, um Ihre Rente aus der ersten Säule zu optimieren. Da sie obligatorisch ist, zahlen Sie bereits dafür.

Es ist wichtig, alle Jahre zu vermeiden, in denen Sie die AHV-Versicherung nicht bezahlen. All diese Jahre werden den Betrag, den Sie erhalten, erheblich verringern. Wenn Sie sich für längere Zeit ins Ausland begeben, sollten Sie weiterhin jedes Jahr den Mindestbetrag zahlen, um Strafen zu vermeiden.

Auch wenn Sie nach der Pensionierung im Ausland leben, sollten Sie Ihre Rente erhalten. Das Land, in dem Sie Ihren Ruhestand verbringen, sollte jedoch ein Sozialversicherungsabkommen mit der Schweiz haben.

Auch während des Studiums sollten Sie den Mindestbetrag zahlen, damit Ihnen keine Jahre fehlen. Wenn Sie ein Beitragsjahr versäumt haben, können Sie es in den nächsten fünf Jahren nachzahlen. Nach fünf Jahren können Sie die Kosten nicht mehr ausgleichen.

Wenn Sie in die Schweiz ziehen, können Sie Ihre Lücken leider nicht füllen. Diese Lücken können geschlossen werden, wenn Sie sich beispielsweise in der Schweiz aufhalten und dann für einige Jahre ins Ausland gehen.

Wenn Sie Ihre Rente erhöhen wollen, müssen Sie vor allem Ihr Gehalt erhöhen. Auch wenn es nicht offensichtlich ist, sollten Sie wahrscheinlich versuchen, Ihr Einkommen unabhängig von der Rente zu erhöhen.

Es gibt noch eine weitere Möglichkeit, wie Sie Ihre Rente erhöhen können. Sie können Ihre Rente aus der ersten Säule aufschieben. Wenn Sie die Rente um ein Jahr aufschieben, erhalten Sie eine Rentenerhöhung von 5,2 %. Nach zwei Jahren erhöht sie sich auf 10,8 %, nach drei Jahren auf 17,1 %, nach vier Jahren auf 24 % und nach fünf Jahren auf 31,5 % (Höchstfrist). Es ist ein Glücksspiel auf Ihre Lebenserwartung. Wenn Sie davon ausgehen, dass Sie bis zum 100. Lebensjahr leben werden und es sich leisten können, die Rente aufzuschieben, sollten Sie sie um fünf Jahre aufschieben.

Buchhaltung

Die erste Säule ist in meinem Nettovermögen nicht berücksichtigt. Hierfür gibt es mehrere Gründe.

- Sie zahlen diese Versicherung nicht nur für sich selbst. Es ist eine globale Sozialversicherung. Die Menschen mit einem höheren Einkommen zahlen mehr für Menschen mit einem geringeren Einkommen.

- Da ich mich dann in der Schweiz zur Ruhe setzen will, werde ich das Kapital nie anrühren, sondern nur die Rente.

- Ich bin mir nicht ganz sicher, ob es sie noch geben wird, wenn ich das offizielle Rentenalter erreicht habe.

Ich sollte dies jedoch bei der Berechnung meiner finanziellen Unabhängigkeit (FI) berücksichtigen. Da es sich um eine garantierte Rente nach Erreichen des Rentenalters handelt, müssen Sie weniger Geld für Ihren Bedarf zurücklegen. Aber es ist ein bisschen seltsam, dies zu berücksichtigen, und ich habe es noch nicht getan. In der Tat beginnt sie erst mit dem offiziellen Rentenalter. Und Ihr Ruhestand kann früher beginnen.

Ein weiteres Argument für die Nichtberücksichtigung der ersten Säule ist, dass sie möglicherweise nicht mehr zahlungsfähig ist, wenn ich das Rentenalter erreiche. Das ist eine etwas pessimistische Sichtweise. Doch die Bevölkerung altert rasch, und die Schweizer Paare haben immer weniger Kinder. Ich ziehe es vor, sie in meiner Strategie vorerst zu ignorieren, und ich werde sie überdenken, wenn ich dem Ruhestand näher komme. Wenn Sie optimistisch sind oder kurz vor dem Ruhestand stehen, sollten Sie die erste Säule in Ihre Ruhestandsstrategie einbeziehen.

FAQ

Was ist die erste Säule in der Schweiz?

Die erste Säule der Altersversorgung in der Schweiz ist die staatliche Rente. Jede Person in der Schweiz hat Anspruch auf diese staatliche Rente.

Wie viel erhalte ich aus der ersten Säule?

Dies hängt von Ihrem Gehalt ab. Der Mindestbetrag liegt bei 1175 CHF pro Monat, der Höchstbetrag bei 2350 CHF pro Monat. Der Mindestlohn beträgt bis zu 14’100 CHF pro Jahr, der Höchstlohn 84’600 CHF pro Jahr.

Wie kann ich meine erste Säule optimieren?

Sie können nicht viel tun, um Ihr erstes Standbein zu optimieren. Sie müssen sicherstellen, dass Sie jedes Jahr dafür bezahlen. Wenn Sie Lücken in Ihrem Beitrag haben, erhalten Sie weniger Geld.

Fazit

Die erste Säule ist der erste Teil des schweizerischen Rentensystems. Sie soll die Grundbedürfnisse aller pensionierten Schweizerinnen und Schweizer abdecken. Arbeitnehmer zahlen sie von ihrem Gehalt, und Arbeitslose zahlen jedes Jahr einen Mindestbetrag. Die Rente ist recht niedrig (höchstens 2350 CHF pro Monat).

Die meisten Menschen können nach der Pensionierung nicht nur von dieser Rente leben. Die beiden anderen Säulen sind dazu da, Ihre Bedürfnisse im Ruhestand zu erfüllen.

Als Nächstes gehe ich auf die zweite Säule ein, d. h. die Betriebsrente, die einen wesentlichen Teil Ihres Alterseinkommens ausmachen sollte.

Wie sieht es bei Ihnen aus? Haben Sie irgendwelche Tipps für die erste Säule? Haben Sie noch Fragen zur ersten Säule?

Mehr zum Lesen

3a Rückkäufe sind jetzt möglich: Alles, was Sie wissen müssen

Ein Jahr verpasst? Erfahren Sie mehr über die neuen 3a-Rückkaufregeln. Entdecken Sie, wer berechtigt ist, rückwirkende Beiträge zu leisten und Steuern auf vergangene Jahre zu sparen.

Freizügigkeitskonten: Alles, was Sie wissen müssen!

Pensionsfreiheit. Ein umfassender Leitfaden zu Schweizer Freizügigkeitskonten. Erfahren Sie, wann Sie eines benötigen, wie Sie es eröffnen und wie Sie das Geld anlegen.

In wie vielen Jahren können Sie in Rente gehen?

Wussten Sie, dass die Dauer Ihres Ruhestands nur von Ihrer Sparquote abhängt? Finden Sie heraus, in wie vielen Jahren Sie in Rente gehen können!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber