Wie können Sie Ihr Kapital im Ruhestand erhalten?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Ich habe in diesem Blog viele Ruhestandssimulationen durchgeführt. Bisher waren alle diese Simulationen erfolgreich, wenn das Kapital nicht vollständig aufgebraucht war. Viele Menschen möchten jedoch ihr Kapital im Ruhestand erhalten.

Ist es also möglich, unser Kapital im Ruhestand zu erhalten? Und wie viel vorsichtiger müssen wir sein?

Wir werden es herausfinden, indem wir Simulationen durchführen, bei denen der Erhalt des Kapitals zum Erfolgskriterium wird!

Nachhaltiges Kapital

Erstens: Was bedeutet es, Kapital zu erhalten? Das bedeutet, dass sich unser Kapital im Laufe des Zeitraums nicht vermindert.

Wir könnten eine strenge Regel aufstellen, die besagt, dass das Kapital nicht unter 100 % des ursprünglichen Wertes fallen darf. Wir können aber auch flexibler sein, indem wir eine Regel aufstellen, die uns erlaubt, bis zu einem bestimmten Prozentsatz zu fallen. Ich würde sagen, dass die Erhaltung von 90 % des Kapitals bereits großartig ist, vor allem wenn wir dadurch schneller in Rente gehen können.

Die Trinity-Studie definiert Erfolg so, dass am Ende der Rentenphase mehr als null übrig ist. Das bedeutet, dass wir wesentlich mehr Geld einsetzen können, als wenn wir versuchen, unser Kapital zu erhalten.

Es ist daher zu erwarten, dass eine Kapitalerhaltung zu einer geringeren Erfolgsquote führt. Daher wird sie wahrscheinlich einen niedrigeren Entnahmesatz benötigen, um dies auszugleichen.

Wir werden also Simulationen verwenden, um zu sehen, welchen Unterschied es macht.

Simulationen

Im Laufe der Zeit habe ich in diesem Blog viele Simulationen durchgeführt. Dabei handelt es sich um historische Simulationen, die auf historischen Daten des Aktienmarktes basieren. So habe ich beispielsweise die Ergebnisse der Trinity-Studie aktualisiert, um die letzten Jahre und längere Ruhestandszeiten einzubeziehen.

Ich habe ein Tool entwickelt, mit dem sich viele Abhebungssimulationen schnell berechnen lassen. Dieses Tool ist auf GitHub zusammen mit den Daten frei verfügbar.

In diesem Artikel werde ich historische Daten des US-Aktienmarktes, einschließlich des S&P 500 und der 10-jährigen Staatsanleihen, von 1871 bis 2024 verwenden. Dies sind die längsten historischen Daten, die verfügbar sind, und sie sind im Allgemeinen die Referenz für die meisten Simulationen der Trinity-Studie.

30 Jahre Pensionierungen

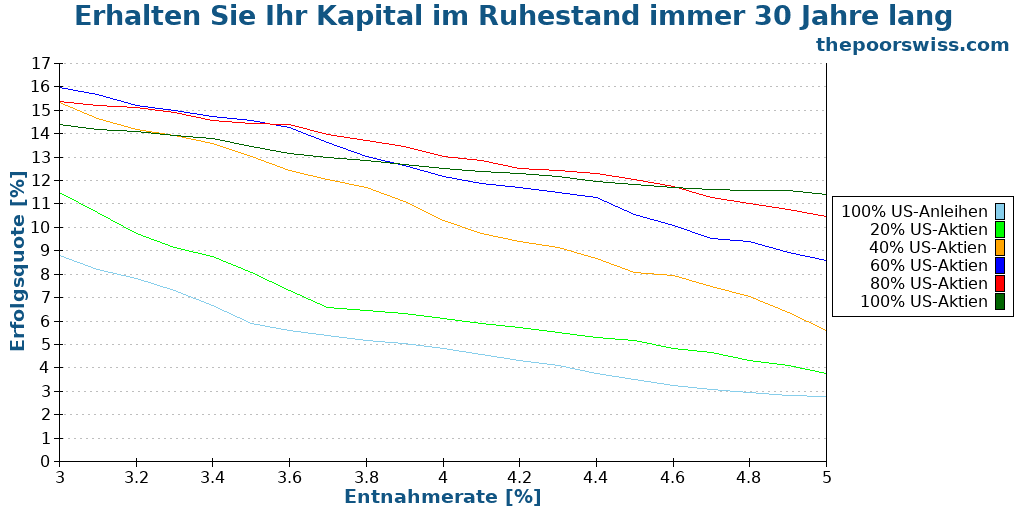

Wir gehen von einer klassischen 30-jährigen Rentenzeit aus. Zunächst erproben wir die strengste Regel, bei der das Portfolio niemals unter seinen Anfangswert fallen darf.

In diesem Fall sind die Ergebnisse unbefriedigend, da die Regel zu restriktiv ist. Es ist eine Herausforderung, 100 % des Kapitals während der Simulation zu erhalten. Das bedeutet eine große Belastung für die ersten Jahre, in denen positive Erträge erzielt werden müssen.

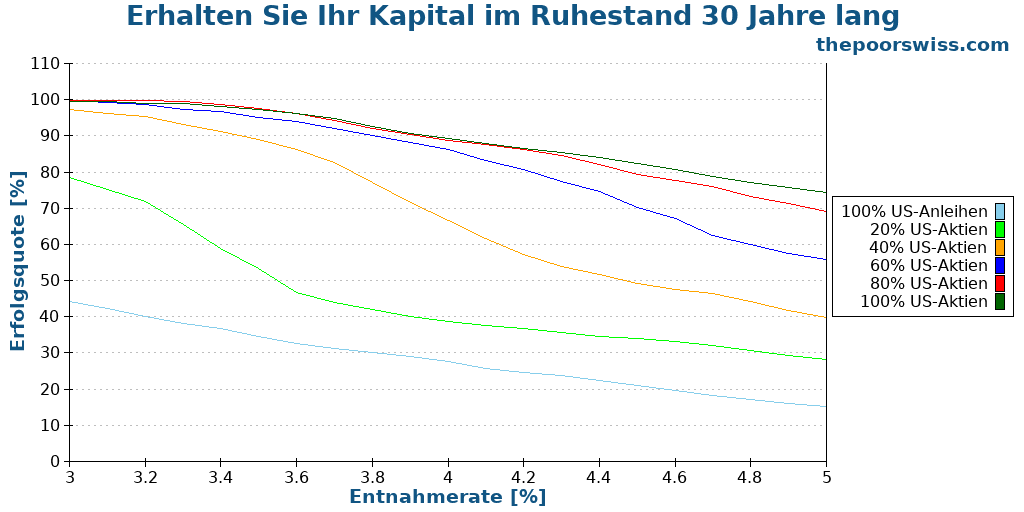

Deshalb sollten wir unsere Regel anpassen. Interessanter ist eine Erfolgsquote, die davon abhängt, ob das Portfolio am Ende des Zeitraums Bestand hat.

Wir werden also sehen, wie es funktioniert. Diesmal muss das Portfolio am Ende des Ruhestandszeitraums 100 % des Anfangswerts betragen.

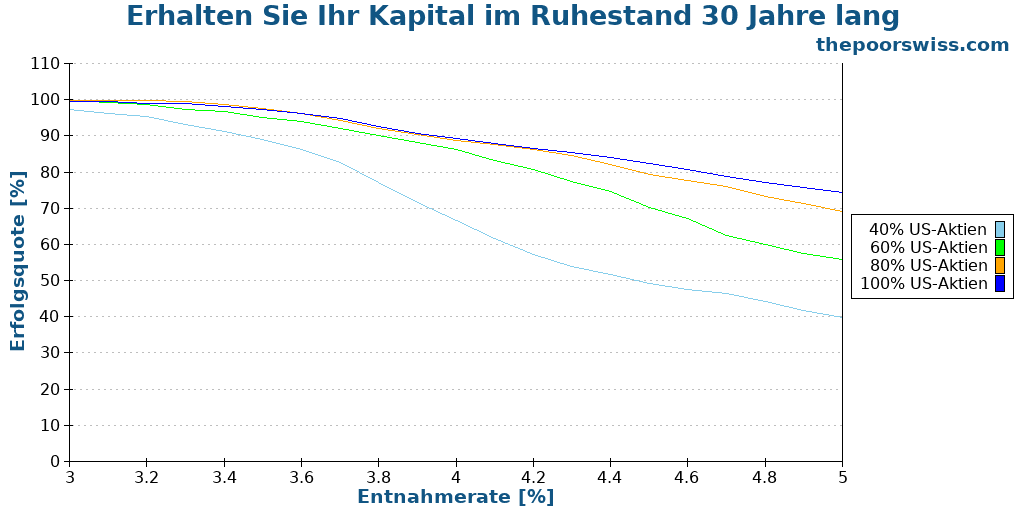

Dieses Mal sind die Ergebnisse viel besser. Selbst bei einer Entnahmerate von 4 % erreichen wir Erfolgsquoten von über 85 %. Wir können die Portfolios mit 100 % und 80 % Anleihen, die diesen Test nicht bestanden haben, entfernen, um ein besseres Bild zu erhalten.

Die Erfolgsquoten sind niedriger als bei den Standard-Ruhestandskriterien. Mit einem Portfolio, das zu mindestens 60 % aus Aktien besteht, lassen sich jedoch immer noch relativ gute Ergebnisse erzielen. Die Erfolgsquote sinkt jedoch schnell, sobald wir eine Entnahmerate von mehr als 4 % erreichen.

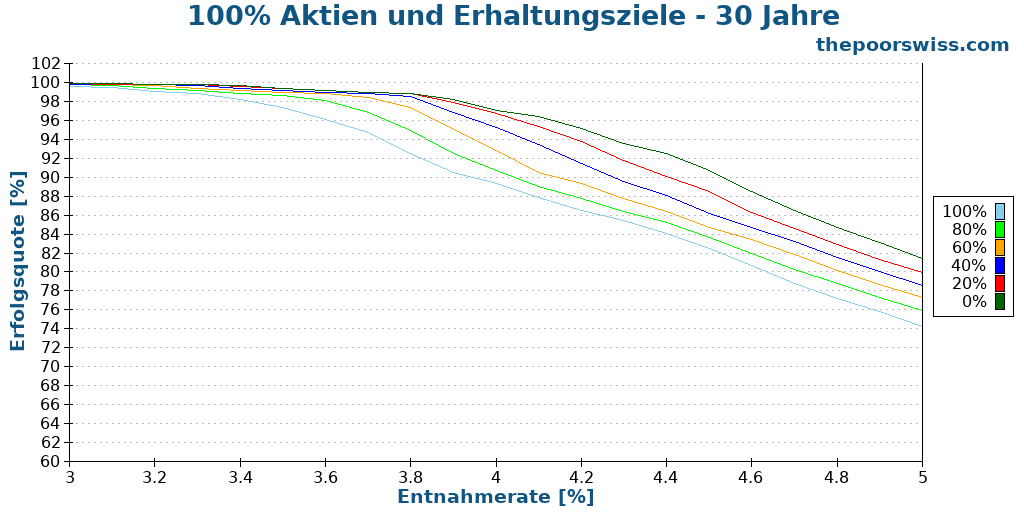

Wir können auch sehen, wie ein 100%iges Aktienportfolio im Vergleich zu anderen Zielen abschneidet (0% ist das Standardkriterium der Trinity-Studie):

Wie zu erwarten war, hat ein höheres kapitalerhaltendes Ziel eine niedrigere Erfolgsquote. Das ist logisch, denn wir müssen schließlich mehr Geld haben.

Interessanterweise vergrößert sich der Abstand zwischen den verschiedenen Zielen, wenn die Entnahmeratesteigt. Bei einer Auszahlungsquote von 3,5 % ist der Unterschied zwischen 0 % und 100 % eine um 2 % niedrigere Erfolgsquote. Der Abstand beträgt jedoch fast 8 %, bei einer Entnahmequote von 4,0 %.

Wenn Sie Ihr Kapital im Ruhestand erhalten wollen, sollten Sie statt 100 % vielleicht 80 % Kapitalerhalt planen. Auf diese Weise können Sie eine Erfolgsquote von einigen Prozent erreichen.

Dreißig Jahre im Ruhestand sind relativ kurz, wenn man den Vorruhestand in Betracht zieht. Wir werden also sehen , was bei einem längeren Ruhestand passieren würde.

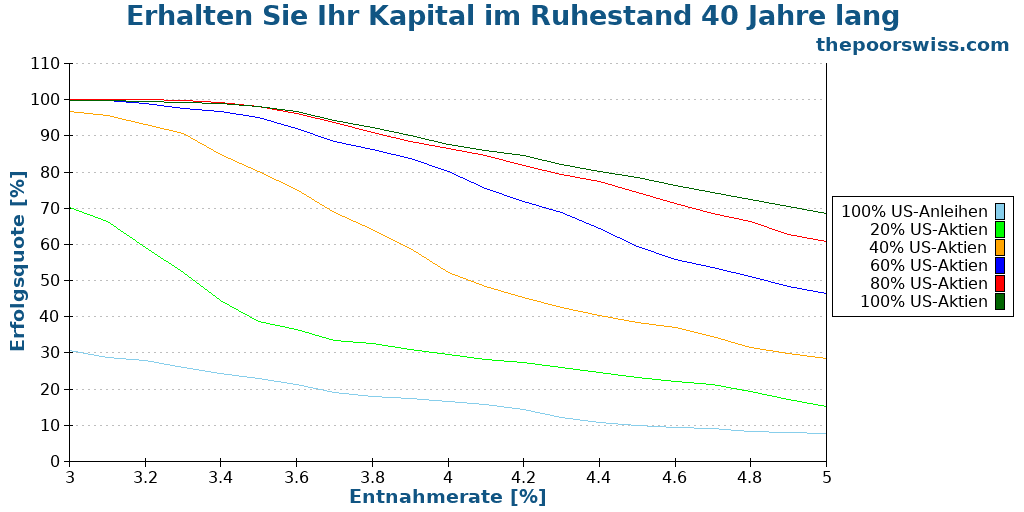

40 Jahre Pensionierungen

Wir führen dieselbe Simulation für Zeiträume von 40 Jahren durch.

Wenn wir die Rentenzeit verlängern, leiden Anleihen stärker als Aktien. Die Auswirkungen auf Portfolios mit einem hohen Anteil an Anleihen sind beträchtlich, aber die Auswirkungen auf Portfolios mit einem hohen Anteil an Aktien sind nicht so schlimm.

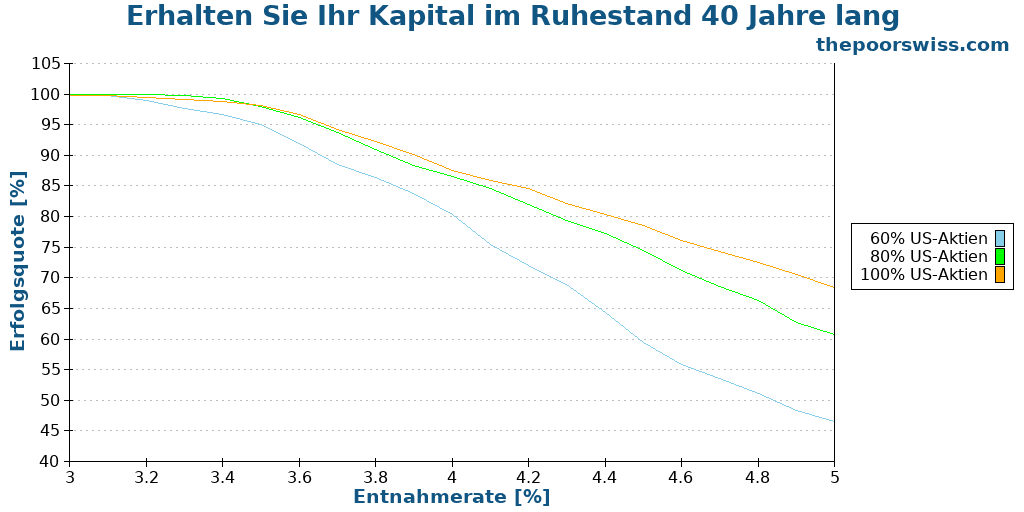

Auch hier sollten wir einige Portfolios entfernen, um besser zu sehen, was passiert.

Nur drei Portfolios erzielen ordentliche Ergebnisse. Und selbst von diesen Portfolios haben nur zwei eine Erfolgschance von mehr als 80 % bei einer Entnahmerate von 4 %. Das bedeutet, dass jemand, der sein Kapital im Ruhestand erhalten will, eine Entnahmerate von weniger als 4 %, idealerweise etwa 3,5 %, benötigt.

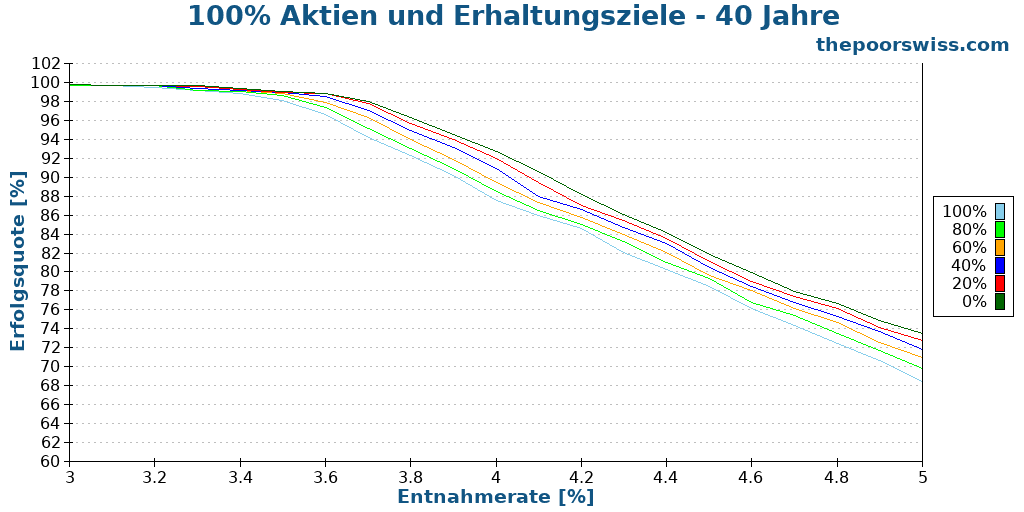

Auch hier können wir sehen, wie es im Vergleich zu den verschiedenen Zielen für ein 100%iges Aktienportfolio aussieht.

Dieses Ergebnis ist sehr interessant. Es ist zu beobachten, dass die Abstände zwischen 0 % und 100 % kleiner geworden sind. In diesem Fall beträgt der durchschnittliche Abstand etwa 4 %, wobei die Entnahmesätze über 3,50 % liegen. Das bedeutet, dass es über lange Zeiträume des Ruhestands näher liegt, das Kapital zu erhalten und das Geld nicht ausgehen zu lassen.

Schließlich können wir auch die Rentenzeit auf 50 Jahre erhöhen, was für die meisten Menschen gut ist.

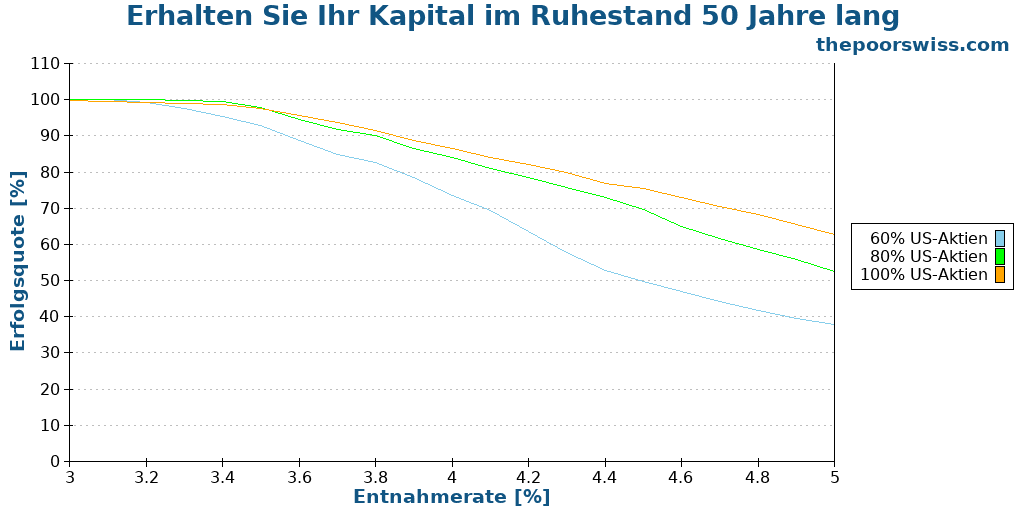

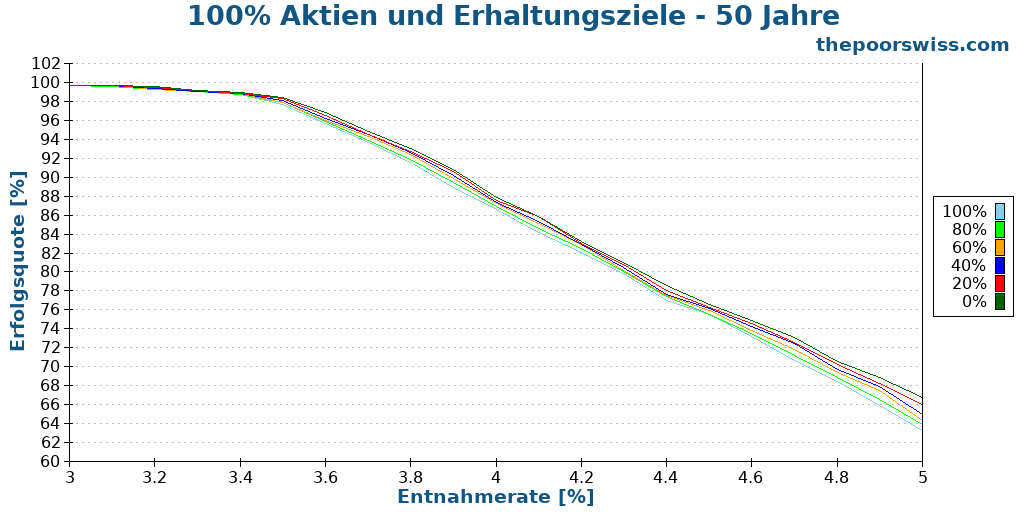

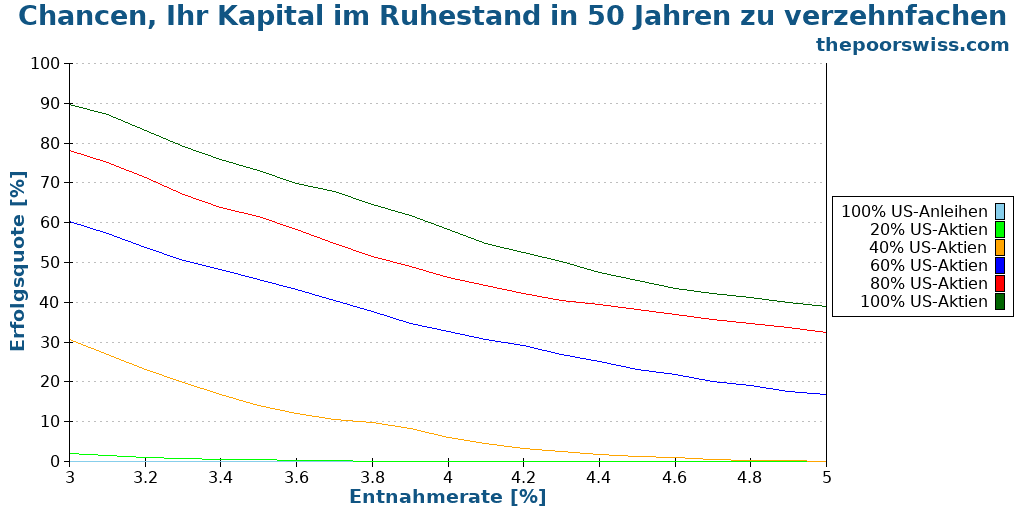

50 Jahre Pensionierungen

Nun führen wir dieselbe Simulation für 50-Jahres-Zeiträume durch. Ich habe die Portfolios, die in diesem Szenario scheitern würden, direkt entfernt.

Die Ergebnisse sind erwartungsgemäß etwas schlechter als vor 40 Jahren. Dennoch schneiden die drei Portfolios noch relativ gut ab. Wenn Sie das Kriterium einer Erfolgsquote von 90 % haben, müssen Sie die folgenden Auszahlungsraten verwenden:

- 3,80% für 100% der Bestände

- 3,70% für 80% der Bestände

- 3,50% für 60% der Bestände

Diese Entnahmeraten sind immer noch angemessen. Dies zeigt, dass der Erhalt Ihres Kapitals im Ruhestand möglich und sinnvoll ist.

Wenn wir ein wenig mehr darüber nachdenken, ergibt das einen Sinn. Denn über einen sehr langen Zeitraum hinweg braucht man hohe Renditen, um kontinuierlich Geld abzuheben. Und diese Renditen werden in guten Zeiten deutlich höher sein als Ihre Entnahmen. Und in schlechten Zeiten werden Sie genug angesammelt haben, um nicht zu tief zu fallen.

Über einen langen Zeitraum hinweg ist die Erhaltung Ihres Kapitals also nicht viel schwieriger als die Erhaltung Ihrer Entnahmen.

Schließlich können wir mit dem abschließenden Vergleich der verschiedenen Ziele schließen.

Dieses Bild ist äußerst interessant. Sie zeigt, dass wir über 50 Jahre im Ruhestand fast die gleichen Chancen haben, unser Kapital zu erhalten, wie wenn wir nur unsere Entnahmen erhalten. Der Unterschied zwischen 0 %- und 100 %-Zielen ist winzig, es sei denn, Sie entscheiden sich für eine Entnahmerate von mehr als 4,5 %. Aber solche Entnahmeraten sind bei 50 Jahren Ruhestand nicht sinnvoll.

Das bedeutet, dass wir eine hohe Chance haben, unser Kapital über 50 Jahre hinweg deutlich zu erhöhen. Dies ist eine hervorragende Nachricht für Menschen, die ihr Kapital erhalten wollen.

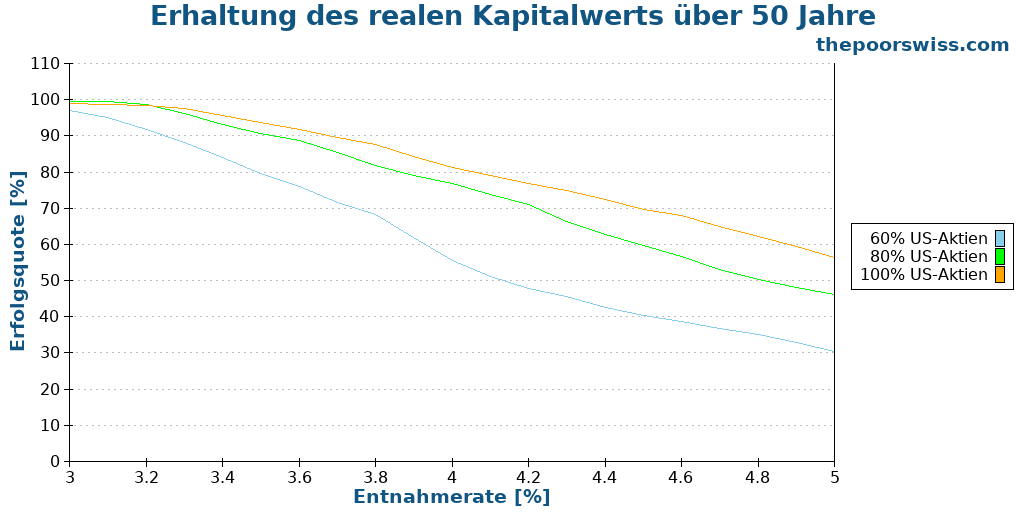

Erhalten Sie den realen Wert Ihres Kapitals

Bislang haben wir den Ausgangswert als Zielvorgabe betrachtet. Die Inflation wurde bei den Entnahmen berücksichtigt, nicht aber beim Zielwert. Wenn Sie also mit einer Million beginnen, werden Sie im Erfolgsfall mit einer Million enden.

Eine Million in 50 Jahren ist jedoch etwas anderes als eine Million heute. Wir können also auch die Inflation für den Zielwert berücksichtigen. Wir würden also unser Ziel jeden Monat an die monatliche Inflation anpassen.

Wir können sehen, was passieren würde, wenn wir dieses Kriterium ändern:

Wie erwartet, sind die Ergebnisse deutlich schlechter. Dies ist sinnvoll, da das Ziel im Laufe der Zeit erheblich steigen kann. Wir können das Ausmaß der Unterschiede erkennen. Und wenn die Entnahmerate steigt, nehmen auch die Unterschiede zwischen der Erhaltung des Nominal- und des Realwertes zu.

Wenn Sie den realen Wert Ihres Portfolios erhalten wollen, müssen Sie eine Entnahmequote von weniger als 3,50 % wählen. Daher muss dieses Kriterium sehr konservativ sein.

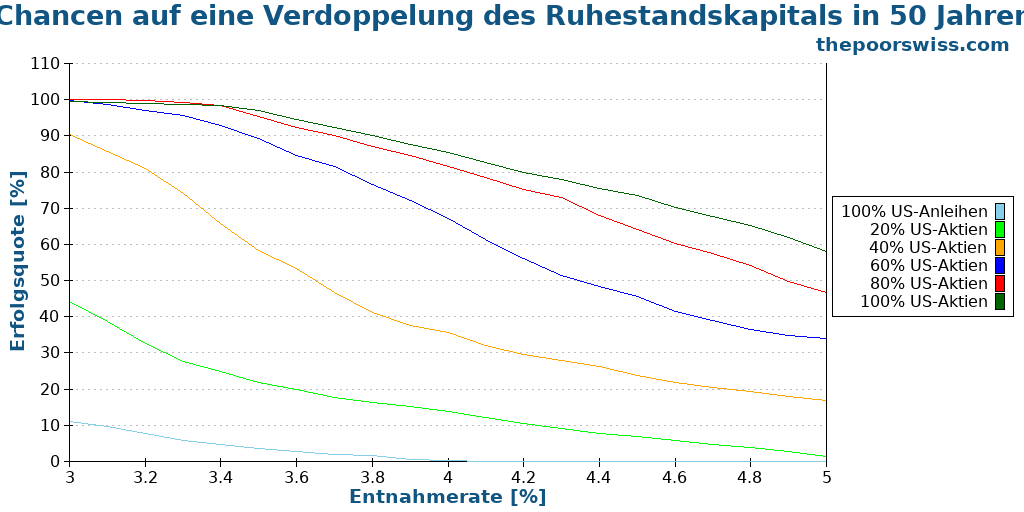

Zum Spaß: Können wir unser Kapital erhöhen?

Da ich das Werkzeug bereit hatte, dachte ich mir, es wäre interessant zu sehen, ob wir unser Geld verdoppeln könnten. Anstatt 100 % des Anfangskapitals anzustreben, streben wir 200 % an. Es ist einfach ein anderes Ziel.

Bei diesen Ergebnissen können wir zwei Dinge beobachten:

- Bei Anleihen ist es unwahrscheinlich, dass Sie Ihr Geld verdoppeln.

- Mit Aktien können Sie Ihr Geld mit hoher Wahrscheinlichkeit verdoppeln.

Ich war von diesen Ergebnissen überrascht. Dies zeigt jedoch, dass Sie in den meisten Fällen über 50 Jahre eine ausgezeichnete Chance haben, Ihr Geld zu verdoppeln. Es ist nicht viel schwieriger, sein Kapital zu verdoppeln als es zu erhalten.

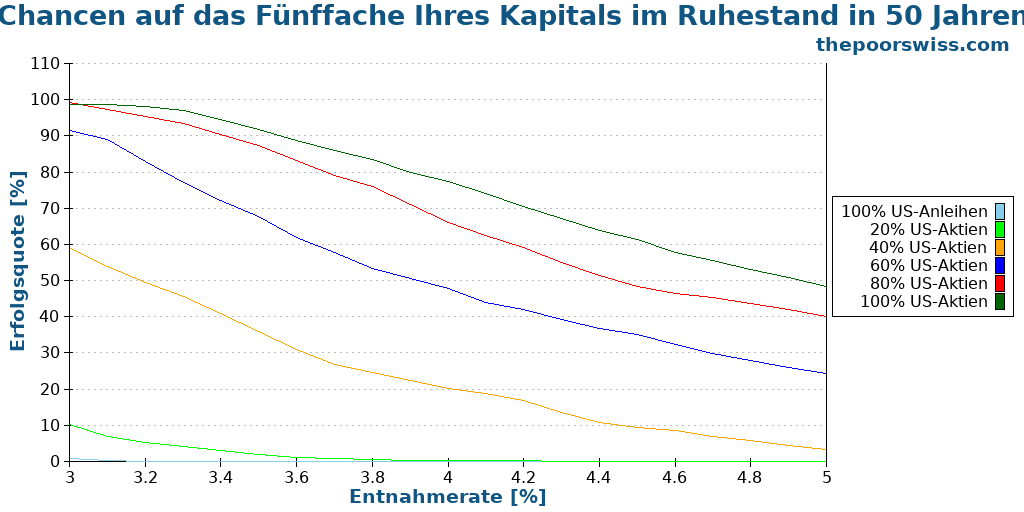

So sieht es aus, wenn Sie versuchen, Ihr Kapital zu verfünffachen (5x).

Diesmal haben die Erfolgsquoten einen deutlichen Dämpfer erhalten. Dennoch sind einige der Ergebnisse nicht schlecht. Bei einer Entnahmerate von 3,5 % haben Sie immer noch eine Chance von über 90 %, Ihr Kapital mit 5 zu multiplizieren.

Und schließlich, was man braucht, um sein Geld mit 10 zu multiplizieren.

Die Chancen sind jetzt deutlich geringer. Mit einem 100%igen Aktienportfolio haben Sie jedoch immer noch eine ausgezeichnete Chance, Ihr Kapital um den Faktor 10 zu vervielfachen. Diese beeindruckenden Ergebnisse zeigen, dass die durchschnittlichen Endwerte dieser Simulationen unglaublich hoch sind.

Warum Kapital erhalten?

Da es schwieriger ist, Kapital zu erhalten, als einfach nur zu planen, dass man genug zum Leben hat, warum sollte man das tun wollen?

Hierfür gibt es mehrere Gründe. Der erste Grund ist, dass die Menschen ihren Erben oft ein Vermächtnis hinterlassen wollen. Das Ziel ist die Schaffung von Wohlstand für Generationen. Es ist keine schlechte Idee, wenn Sie nicht viele Erben haben, aber wenn Sie viele haben, wird Ihr Vermögen schnell aufgeteilt und ist oft schon nach wenigen Generationen verloren. Wenn Sie aber einen Generationenreichtum anstreben, ist eine Planung zur Erhaltung Ihres Kapitals sehr sinnvoll.

Ein weiterer Grund ist, dass die Planung des Kapitalerhalts sicherer ist als die Planung des Rückzugs. Mit dieser Strategie erhalten Sie eine deutlich größere Sicherheitsmarge.

Ich glaube nicht, dass es sich lohnt, mein Kapital zu erhalten. Ich glaube nicht, dass meine Erben von diesem Geld profitieren werden, und ich glaube, dass es sicher genug ist, um zu spielen und meine Abhebungen zu erhalten.

Schlussfolgerung

Wenn Sie Ihr Kapital im Ruhestand erhalten wollen, müssen Sie einige wesentliche Punkte beachten:

- Die Erhaltung Ihres Kapitals im Ruhestand ist eine größere Herausforderung, als nicht auf Null zu fallen. Dennoch ist es möglich, dies mit einer etwas niedrigeren Entnahmequote zu erreichen.

- Wenn Sie eine vernünftige Erfolgsquote haben wollen, brauchen Sie eine konsequente Allokation in Aktien.

- Mit einer sehr niedrigen Entnahmequote werden Sie Ihr Kapital im Ruhestand wahrscheinlich erhalten.

- Bei einer niedrigen Entnahmequote sind die Chancen, dass Sie Ihr Kapital vermehren, hoch.

Wenn Sie einen langen Ruhestand (z. B. 50 Jahre) mit einer angemessenen Entnahmerate planen, sind Ihre Chancen, Ihr Kapital zu erhalten, fast genauso groß wie die, nur Ihre Entnahmen zu erhalten. Dies ist eine gute Nachricht für Menschen, die ihr Kapital erhalten wollen.

Hier haben wir versucht, darauf zu optimieren, das Kapital zu erhalten. Interessant ist, dass manche versuchen, ihre Entnahmen so zu optimieren, dass das Kapital aufgebraucht wird. Die Idee ist dann, die Ausgaben für Erlebnisse zu erhöhen und kein großes Vermögen an Erben zu hinterlassen.

Was halten Sie von diesen Ergebnissen? Wollen Sie Ihr Kapital im Ruhestand erhalten?

Mehr zum Lesen

Hat sich die 4-Prozent-Regel in den letzten Jahren bewährt?

Funktioniert die 4-Prozent-Regel noch? Wir analysieren die Performance der sicheren Entnahmerate anhand der aktuellsten Marktdaten und wirtschaftlichen Bedingungen.

Frühpensionierung ist einfach, aber nicht leicht

Die harte Wahrheit über FIRE. Frühzeitig in Rente zu gehen ist mathematisch einfach, aber psychologisch schwierig. Erfahre, warum Disziplin wichtiger ist als ein hohes Einkommen.

Sollten Sie im Ruhestand ein Bargeldpolster verwenden?

Erhöht ein Bargeldpolster Ihre Erfolgschancen im Ruhestand? Wir finden es mit einer Menge historischer Daten und einigen Simulationen heraus!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Was Sie ansprechen, das ist eine klassische #Ruhestandsplanung. Diese hängt wesentlich von Ihren Lebenshaltungskosten (Entnahmerate), der Verzinsung des eingesetzten Kapitals und natürlich der Höhe des zur Verfügung stehenden Kapitals ab.

Hier liegen sowohl die Chancen als auch die Herausforderungen für einen inflationsbereinigten Kapitalerhalt. Wer nicht den – zumindest teilweisen – Kapitalerhalt anstrebt, der kann seine Altersvorsorge verrenten lassen und ist die Sorge um seine Kapitalanlagen los.

Im Prinzip ist dies genau das, was ich anstrebe.

Im Gegensatz zum Spiel „Ich entnehme soviel wie möglich, aber hoffe rechtzeitig vor dem Bankrott zu sterben“ ist die Strategie des Kapitalerhalts nicht nur weniger makaber, sondern auch entspannter. Denn man eliminiert das Langlebigkeitsrisiko (risque de longévité).

Natürlich muss man bei den Entnahmen deutlich zurückstecken.

Meine geplante Strategie: 100% Aktien weltweit, nur 3% Entnahmerate (2% für Inflationsaussgleich, 1% für Kosten, Steuern und Puffer) von den 6-8%.

Plan B wäre dann das Kapital anzutasten, also das makabere Spiel zu starten. Aber dann ist man unter Umständen schon viel Älter und dann ist die Restlebenszeit eh schon sehr gering.

Danke, dass du deine Strategie mit uns geteilt hast, Anon.

Das ist interessant. Und ich finde, es macht Sinn. Wenn man das Kapital erhalten möchte, ist eine Entnahmerate von 3 % durchaus angemessen. Und wie du gesagt hast, hat man später immer noch die Möglichkeit, bei Bedarf auf das Kapital zurückzugreifen.

Viel Glück!

Dankeschön für sehr hilfreiche Simulationen!

Ich fürchte, die Grafiken 2 und 3 im Abschnitt „30 Jahre Pensionierungen“ sind in dieser Sprachversion (und FR) gleich.

Vielen Dank für die Information, ich werde die Korrektur so schnell wie möglich durchführen!