Comment préserver votre capital à la retraite ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

J’ai effectué de nombreuses simulations de retraite sur ce blog. Jusqu’à présent, toutes ces simulations étaient réussies si le capital n’était pas entièrement épuisé. Cependant, beaucoup de gens aimeraient préserver leur capital à la retraite.

Alors, est-il possible de préserver notre capital à la retraite ? Et à quel point devons-nous être plus prudents ?

Nous le découvrirons en effectuant des simulations où la préservation du capital devient le critère de succès !

Préserver le capital

Tout d’abord, qu’est-ce que cela signifie de préserver le capital ? Cela signifie que pendant la période, notre capital ne diminue pas.

Nous pourrions avoir une règle stricte qui dit que le capital ne peut pas tomber en dessous de 100 % de la valeur initiale. Mais nous pouvons aussi être plus flexibles en ayant une règle nous permettant de tomber à un certain pourcentage. Je dirais que préserver 90 % du capital est déjà formidable, surtout si cela nous permet de prendre notre retraite plus rapidement.

L’étude Trinity définit le succès comme le fait d’avoir plus de zéro à la fin de la période de retraite. Cela signifie que nous pouvons utiliser beaucoup plus d’argent que si nous essayons de préserver notre capital.

Par conséquent, nous pouvons nous attendre à ce que la préservation du capital entraîne un taux de réussite plus faible. En tant que tel, il faudra probablement un taux de retrait plus faible pour compenser.

Nous utiliserons donc des simulations pour voir la différence que cela fait.

Simulations

Au fil du temps, j’ai effectué de nombreuses simulations sur ce blog. Ce sont des simulations historiques basées sur des données historiques du marché boursier. Par exemple, j’ai mis à jour les résultats de l’étude Trinity pour inclure les années récentes et les périodes de retraite plus longues.

J’ai développé un outil qui peut rapidement calculer de nombreuses simulations de retrait. Cet outil est disponible gratuitement sur GitHub avec les données.

J’utiliserai les données historiques du marché boursier américain dans cet article, avec le S&P 500 et les obligations du Trésor à 10 ans, de 1871 à 2024. Ce sont les données historiques les plus longues disponibles et c’est généralement la référence pour la plupart des simulations de l’étude Trinity.

Retraites de 30 ans

Nous commençons par une période de retraite classique de 30 ans. Tout d’abord, nous essayons avec la règle la plus stricte où le portefeuille ne peut jamais descendre en dessous de sa valeur initiale.

Dans ce cas, les résultats sont mauvais car la règle est trop stricte. Il est difficile de préserver 100 % du capital pendant la simulation. Cela met beaucoup de stress sur les premières années qui ont besoin de rendements positifs.

Par conséquent, nous devrions adapter notre règle. Il est plus intéressant d’avoir un taux de réussite dépendant de la préservation du portefeuille à la fin de la période.

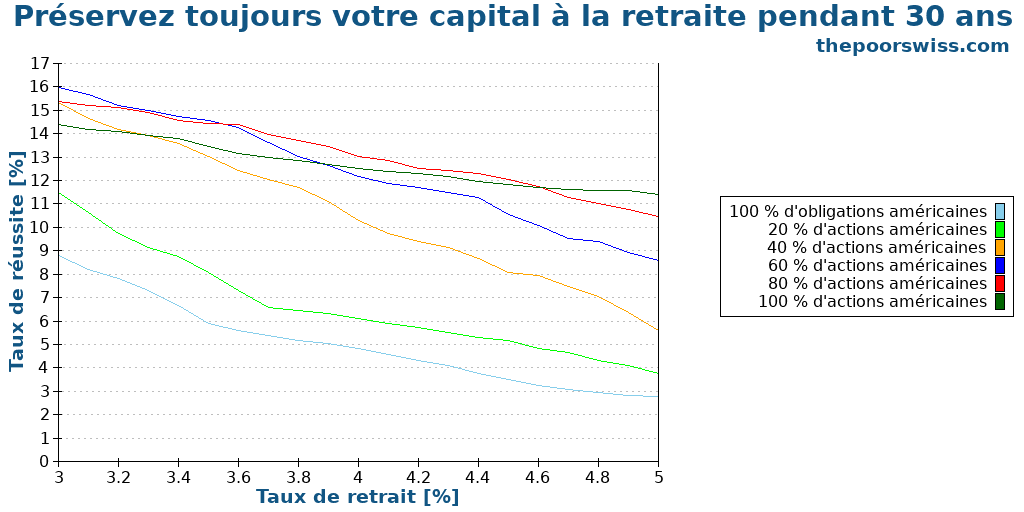

Nous allons donc voir comment cela fonctionne. Cette fois, le portefeuille doit être à 100 % de la valeur initiale à la fin de la période de retraite.

Cette fois, les résultats sont bien meilleurs. Même avec un taux de retrait de 4 %, nous obtenons des taux de réussite supérieurs à 85 %. Nous pouvons supprimer les portefeuilles d’obligations à 100 % et 80 % qui échouent à ce test pour mieux voir.

Les taux de réussite sont inférieurs à ceux des critères de retraite standard. Cependant, nous pouvons toujours observer des résultats relativement bons avec un portefeuille avec au moins 60 % en actions. Cependant, le taux de réussite diminue rapidement une fois que nous dépassons un taux de retrait de 4 %.

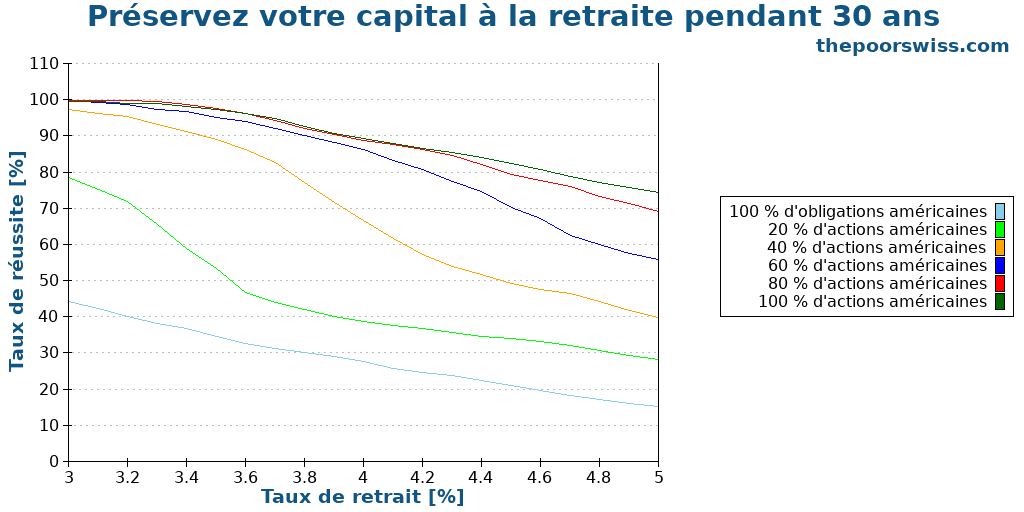

Nous pouvons également voir comment un portefeuille d’actions à 100 % se compare à différents objectifs (0 % est le critère standard de l’étude Trinity) :

Comme on pouvait s’y attendre, un objectif de maintien du capital plus élevé a un taux de réussite plus faible. C’est logique puisque nous devons finir avec plus d’argent.

Il est intéressant de noter que l’écart entre les différents objectifs s’élargit à mesure que le taux de retrait augmente. En effet, avec un taux de retrait de 3,5 %, la différence entre 0 % et 100 % est un taux de réussite inférieur de 2 %. Cependant, l’écart est de près de 8 %, avec un taux de retrait de 4,0 %.

Si vous voulez préserver votre capital à la retraite, vous pouvez envisager de planifier un maintien du capital de 80 % au lieu de 100 %. De cette façon, vous pouvez gagner quelques pour cent de taux de réussite.

Trente ans de retraite, c’est relativement court si l’on considère la retraite anticipée. Nous allons donc voir ce qui se passerait avec une retraite plus longue.

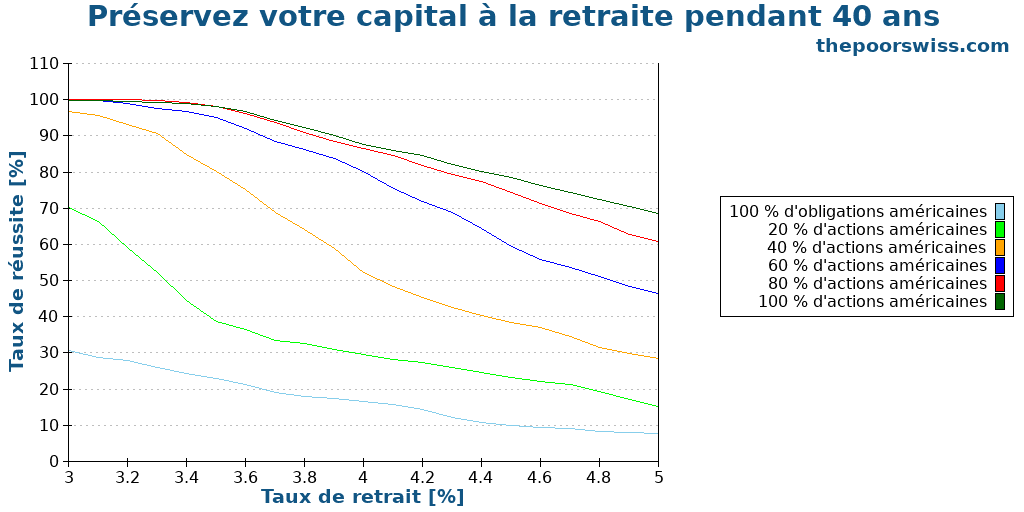

Retraites de 40 ans

Nous effectuons la même simulation pour des périodes de 40 ans.

Lorsque nous augmentons la période de retraite, les obligations souffrent plus que les actions. L’impact sur les portefeuilles avec une allocation élevée aux obligations est très important, mais l’impact sur les portefeuilles avec une allocation élevée aux actions n’est pas trop mauvais.

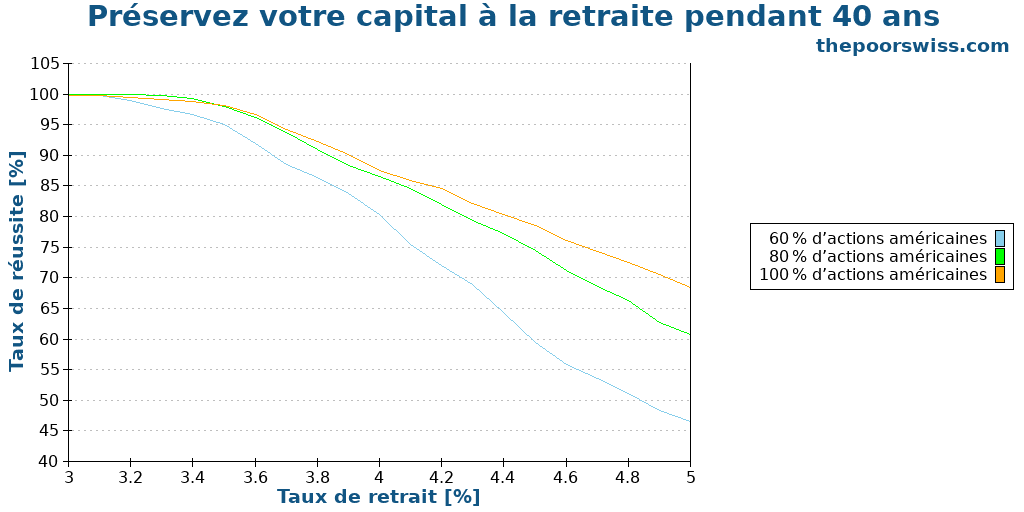

Encore une fois, nous devrions supprimer certains portefeuilles pour mieux voir ce qui se passe.

Seuls trois portefeuilles génèrent des résultats décents. Et même parmi ces portefeuilles, seuls deux ont plus de 80 % de chances de succès avec un taux de retrait de 4 %. Cela signifie que quelqu’un qui veut préserver son capital à la retraite aurait besoin d’un taux de retrait inférieur à 4 %, idéalement autour de 3,5 %.

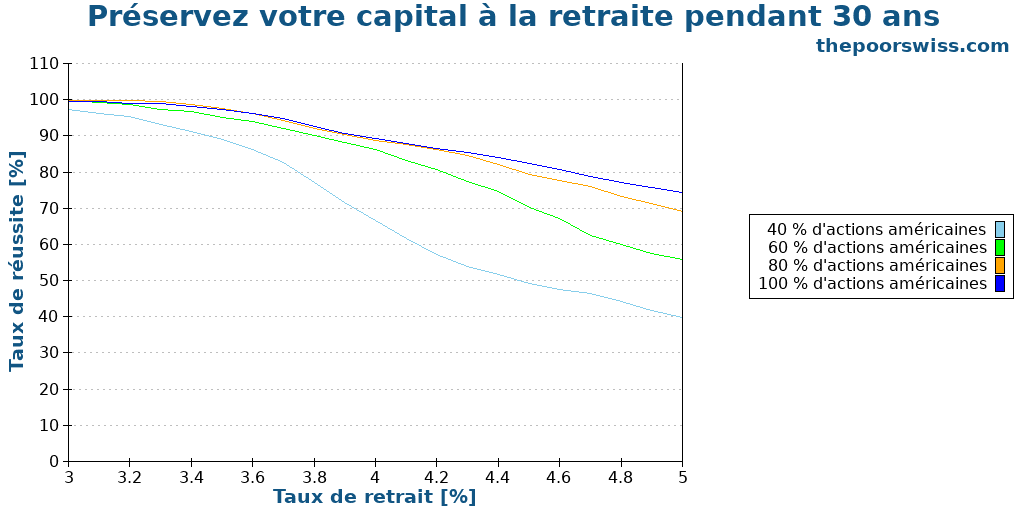

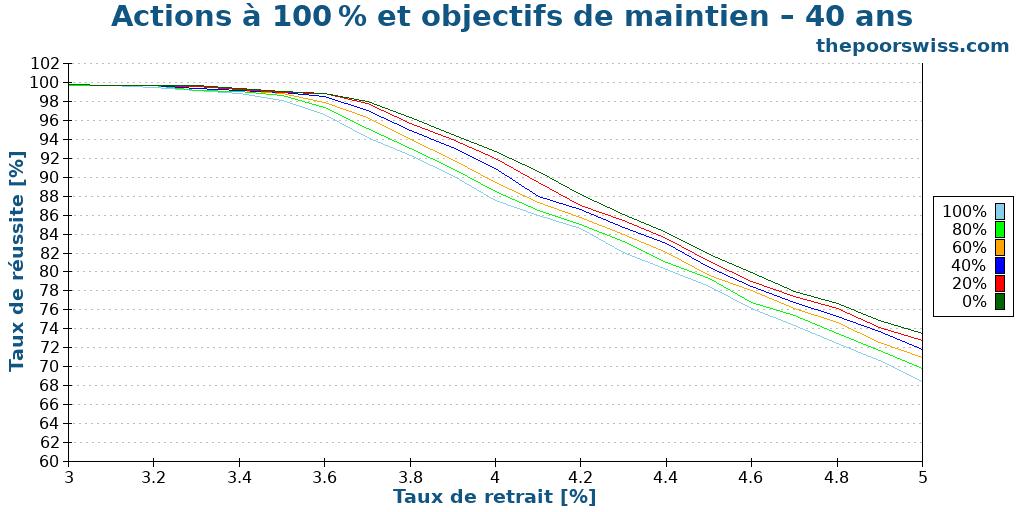

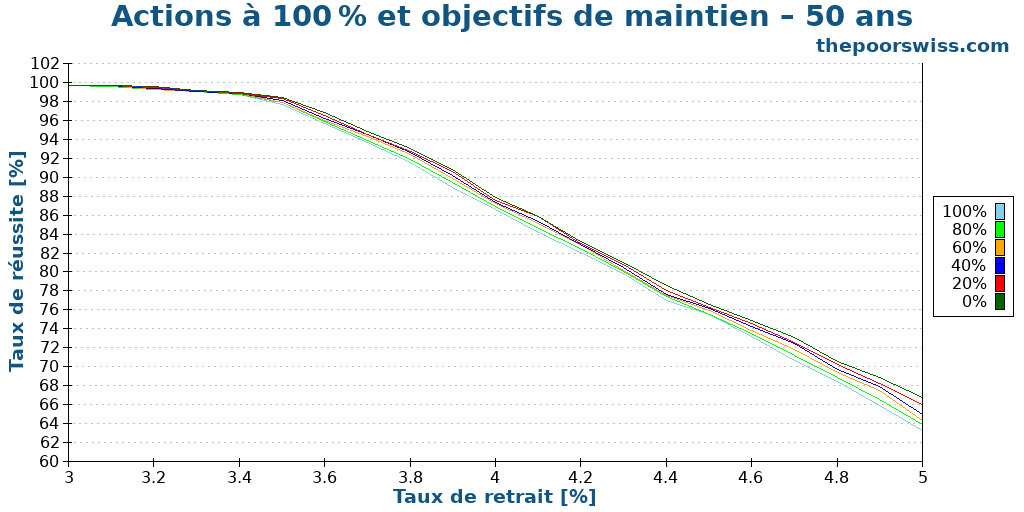

Encore une fois, nous pouvons voir comment cela se compare à différents objectifs pour un portefeuille d’actions à 100 %.

Ce résultat est très intéressant. Nous pouvons observer que les écarts entre 0 % et 100 % sont devenus plus étroits. Dans ce cas, l’écart moyen est d’environ 4 %, avec des taux de retrait supérieurs à 3,50 %. Cela signifie que sur de longues périodes de retraite, préserver votre capital et ne pas manquer d’argent se rapprochent.

Enfin, nous pouvons également augmenter la période de retraite à 50 ans, ce qui est bon pour la plupart des gens.

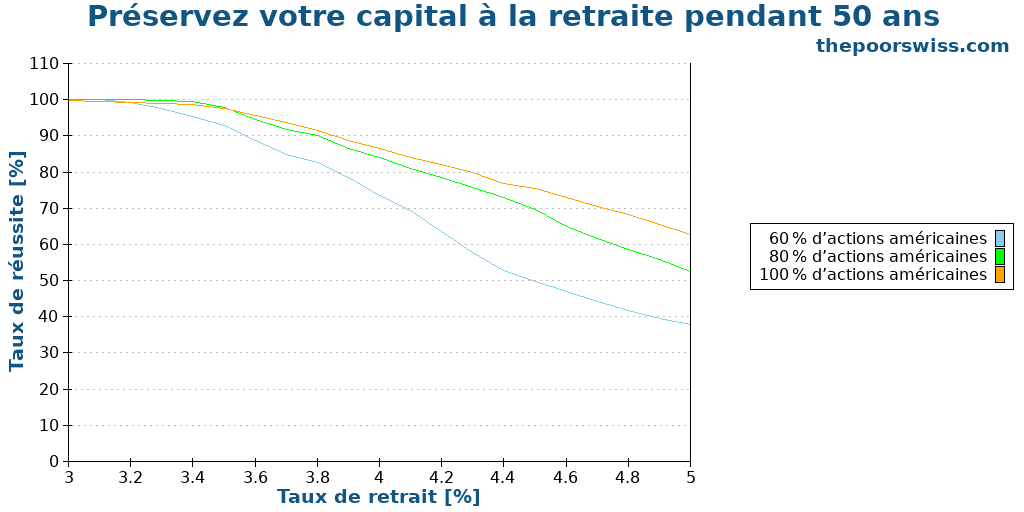

Retraites de 50 ans

Maintenant, nous effectuons la même simulation pour des périodes de 50 ans. J’ai directement supprimé les portefeuilles qui échoueraient dans ce scénario.

Comme prévu, les résultats sont légèrement pires que pour 40 ans. Cependant, les trois portefeuilles se comportent toujours relativement bien. Si vous avez un critère de taux de réussite de 90 %, vous devrez utiliser les taux de retrait suivants :

- 3,80 % pour 100 % d’actions

- 3,70 % pour 80 % d’actions

- 3,50 % pour 60 % d’actions

Ces taux de retrait sont toujours raisonnables. Cela montre que préserver votre capital à la retraite est possible et raisonnable.

Si nous y réfléchissons un peu plus, cela a du sens. En effet, sur une très longue période, vous avez besoin de rendements élevés pour retirer de l’argent de manière constante. Et ces rendements seront nettement supérieurs à vos retraits en période de prospérité. Et dans les mauvais moments, vous aurez accumulé suffisamment pour ne pas tomber trop bas.

Ainsi, sur une longue période, préserver votre capital n’est pas beaucoup plus exigeant que de simplement préserver vos retraits.

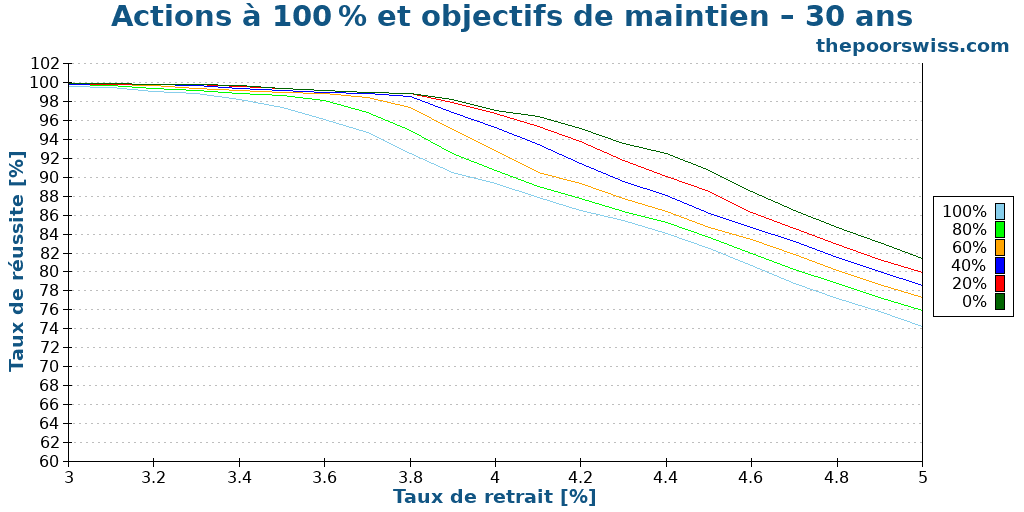

Enfin, nous pouvons conclure avec la comparaison finale des différents objectifs.

Cette image est extrêmement intéressante. Elle montre que sur 50 ans de retraite, nous avons presque les mêmes chances de préserver notre capital que de simplement préserver nos retraits. La différence entre les objectifs de 0 % et 100 % est minime, sauf si vous optez pour un taux de retrait supérieur à 4,5 %. Mais de tels taux de retrait ne sont pas raisonnables avec 50 ans de retraite.

Cela signifie que nous avons de fortes chances d’augmenter considérablement notre capital sur 50 ans. C’est une excellente nouvelle pour les personnes qui souhaitent préserver leur capital.

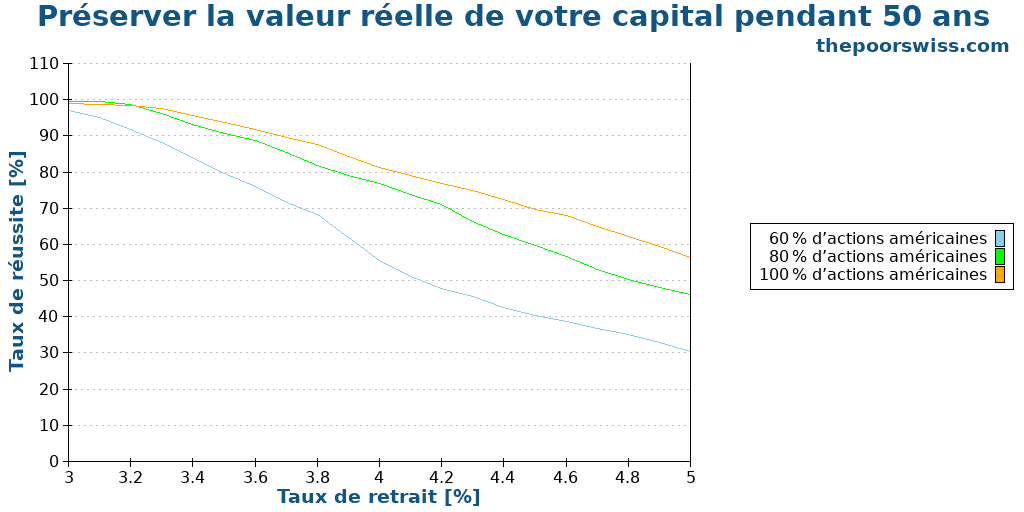

Préserver la valeur réelle de votre capital

Jusqu’à présent, nous avons considéré la valeur initiale comme la cible. L’inflation a été prise en compte pour les retraits, mais pas pour la valeur cible. Donc, si vous commencez avec un million, vous finirez avec un million en cas de succès.

Cependant, un million dans 50 ans est différent d’un million aujourd’hui. Nous pouvons donc également tenir compte de l’inflation pour la valeur cible. Nous ajusterions donc notre objectif chaque mois avec l’inflation mensuelle.

Nous pouvons voir ce qui se passerait si nous changions ce critère :

Comme prévu, les résultats sont nettement pires. C’est logique puisque la cible peut augmenter considérablement au fil du temps. Nous pouvons voir l’ampleur des différences. Et à mesure que le taux de retrait augmente, les différences entre le maintien de la valeur nominale et réelle augmentent également.

Si vous voulez préserver la valeur réelle de votre portefeuille, vous devrez utiliser un taux de retrait inférieur à 3,50 %. Par conséquent, ce critère exige d’être très prudent.

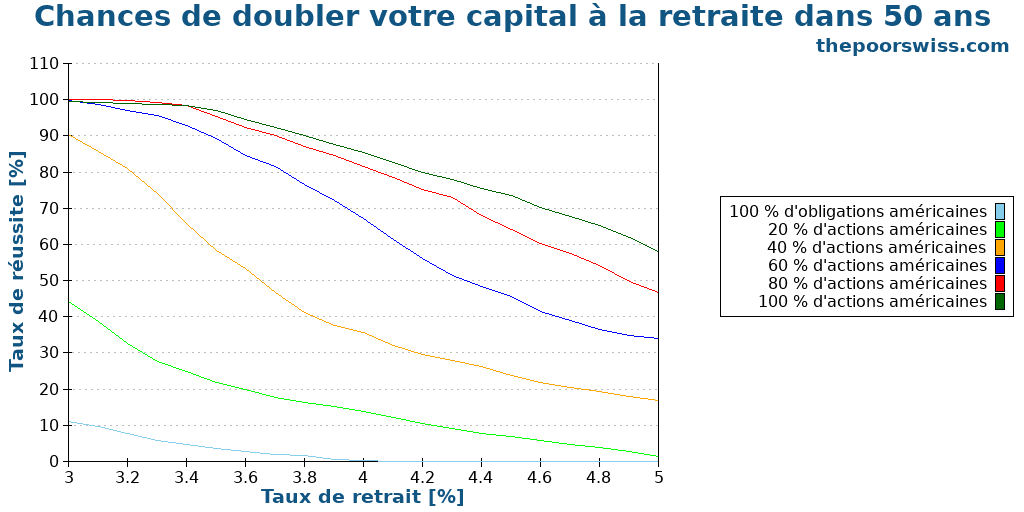

Pour le plaisir : Pouvons-nous augmenter notre capital ?

Comme j’avais l’outil prêt, je me suis dit qu’il serait intéressant de voir si nous pouvions doubler notre argent. Au lieu de viser 100 % du capital initial, nous visons 200 %. C’est simplement un objectif différent.

Nous pouvons observer deux choses dans ces résultats :

- Les obligations sont peu susceptibles de doubler votre argent.

- Les actions sont très susceptibles de doubler votre argent.

J’ai été surpris par ces résultats. Mais cela montre que sur 50 ans, dans la plupart des cas, vous avez une excellente chance de doubler votre argent. Il n’est pas beaucoup plus difficile de doubler votre capital que de le préserver.

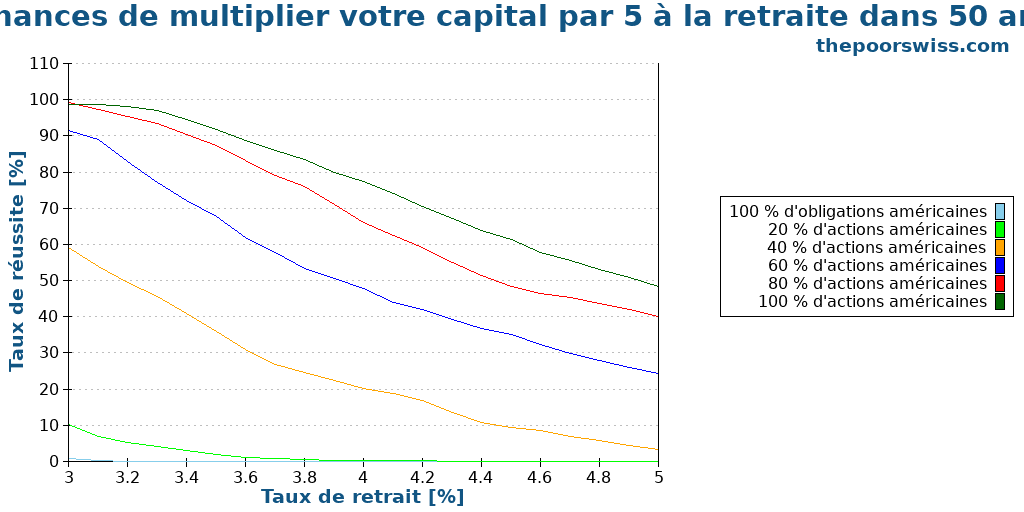

Voici ce qui se passe lorsque vous essayez de quintupler (5x) votre capital.

Cette fois, les taux de réussite ont pris un coup important. Néanmoins, certains des résultats ne sont pas mauvais. À un taux de retrait de 3,5 %, vous avez toujours plus de 90 % de chances de multiplier votre capital par 5.

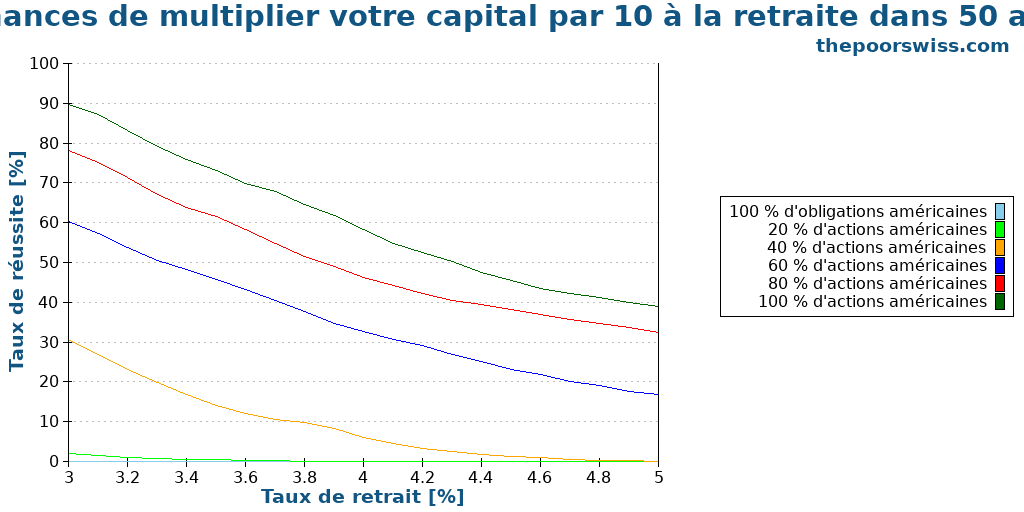

Enfin, voici ce qu’il faut pour multiplier votre argent par 10.

Les chances sont maintenant nettement plus faibles. Cependant, vous avez toujours une excellente chance de multiplier votre capital par 10 avec un portefeuille d’actions à 100 %. Ces résultats impressionnants montrent que les valeurs terminales moyennes de ces simulations sont incroyablement élevées.

Pourquoi préserver le capital ?

Étant donné qu’il est plus difficile de préserver le capital que de simplement prévoir d’avoir assez pour vivre, pourquoi voudrait-on faire cela ?

Il y a plusieurs raisons à cela. La première raison est que les gens veulent souvent laisser un héritage à leurs héritiers. Le but est de créer une richesse générationnelle. Ce n’est pas une mauvaise idée si vous n’avez pas beaucoup d’héritiers, mais si vous en avez beaucoup, votre richesse sera divisée rapidement et souvent perdue après seulement quelques générations. Mais si vous voulez une richesse générationnelle, il est formidable de prévoir de préserver votre capital.

Une autre raison est que prévoir de préserver votre capital est plus sûr que de prévoir de préserver vos retraits. Avec cette stratégie, vous obtenez une marge de sécurité nettement plus importante.

Je ne pense pas qu’il vaille la peine de prévoir de préserver mon capital. Je ne crois pas que mes héritiers profiteront de cet argent, et je crois qu’il est assez sûr de jouer pour préserver mes retraits.

Conclusion

Si vous voulez préserver votre capital à la retraite, il y a quelques points essentiels à connaître :

- Préserver votre capital à la retraite est plus difficile que de ne pas tomber à zéro. Néanmoins, il est possible d’y parvenir avec un taux de retrait légèrement inférieur.

- Si vous voulez un taux de réussite raisonnable, vous aurez besoin d’une allocation conséquente aux actions.

- Avec un taux de retrait très faible, vous préserverez probablement votre capital à la retraite.

- Avec un faible taux de retrait, les chances que vous augmentiez votre capital sont élevées.

Dans l’ensemble, si vous prévoyez une longue retraite (50 ans, par exemple) avec un taux de retrait raisonnable, vos chances de préserver votre capital sont presque aussi élevées que celles de simplement préserver vos retraits. C’est une bonne nouvelle pour les personnes qui souhaitent préserver leur capital.

Ici, nous avons essayé d’optimiser le maintien du capital. Il est intéressant de noter que certaines personnes essaient d’optimiser leurs retraits pour épuiser le capital. L’idée devient alors d’augmenter les dépenses pour vivre des expériences et de ne pas laisser un capital important aux héritiers.

Que pensez-vous de ces résultats ? Voulez-vous préserver votre capital à la retraite ?

Prochains articles

Un revenu supplémentaire à la retraite est toujours le bienvenu

Vous prévoyez de prendre votre retraite anticipée et vous cherchez à augmenter vos chances de succès ? Un revenu à la retraite vous aiderait-il à augmenter vos chances de succès ? Nous faisons le test !

Pourquoi tant d’ingénieurs en logiciels choisissent-ils FIRE ?

Tech et FIRE. Découvrez pourquoi tant de programmeurs et d’ingénieurs en logiciel sont attirés par le mouvement de l’indépendance financière et de la retraite anticipée (FIRE).

Prendre une retraite anticipée, c’est simple mais pas facile

La dure vérité sur le FIRE. Prendre sa retraite anticipée est mathématiquement simple, mais psychologiquement difficile. Découvrez pourquoi la discipline compte plus qu'un revenu élevé.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour et merci pour ces simulations tres interessantes.

– Si j’ai bien compris il faut estimer de combien nous avons besoin par an pour prendre notre retraite (loyer + depenses diverses) puis le comparer aux 3,5% de notre capital actuel ?

– Les calculs tiennent compte de la future inflation sur nos dépenses et donc de l’augmentation progressive de nos retraits tous les ans ?

– Cela augure également d’une possible optimisation si on est propriétaire car il n’y a pas de loyer indexé non ?

Il faudrait également prévoir des dépenses « supprimables » en cas de forte baisse des marchés pour essayer de moins retirer pendant cette période (restaurant, loisirs, voyage, abonnement netflix…).

Bonjour gandolfi

* Si votre taux de retrait est 3.5%, c’est correct.

* Oui, toutes mes simulations tiennent compte de l’inflation.

* Potentiellement, l’inflation peut être plus faible pour un propriétaire. Par contre, ça peut avoir un coût sur les travaux et la maintenance. Je ne prendrais pas ça en compte personellement.

Les dépenses supprimables peuvent aider, mais il faut faire très attention, car la plupart des gens surestiment leur capacité à réduire les dépenses.

J’en ai parlé ici: la flexibilité peut-elle aider votre retraite anticipée?

Merci Baptiste pour cette simulation. J’ai hâte d’y être pour la tester en vraie :-)

Haha, moi aussi :)

Bonjour,

article intéressant comme tous les autres d’ailleurs. Je n’ai pas compris si dans ces calculs, il est compté qu’à partir du moment où on commence la retraite/les retraits, plus aucun argent n’est investi en bourse.

Bonjour Lilou

Merci :)

Toutes ces simulations partent du principe qu’on n’ajoute rien dans le portefeuille une fois commencé.

Merci pour l’article. Très intéressant !

Avec plaisir, content qu’il vous plaise!