Die drei Säulen des Ruhestands in der Schweiz

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Ich habe bereits ausführlich über die drei Säulen der schweizerischen Altersvorsorge berichtet. In diesem Artikel fasse ich das gesamte System zusammen. Ich spreche auch darüber, wie der Vorruhestand in diesem System funktioniert.

Die Kenntnis der drei Säulen ist unerlässlich, wenn Sie sich in der Schweiz zur Ruhe setzen wollen.

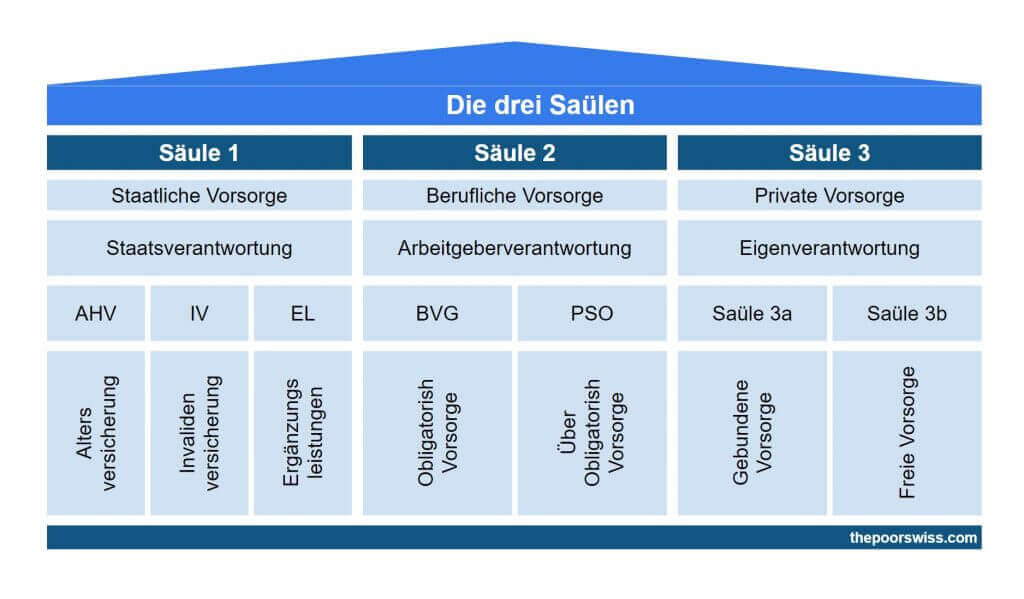

Drei-Säulen-System

Zunächst fassen wir das System der drei Säulen zusammen.

1. Die erste Säule

Die erste Säule ist die staatliche Pflichtrente.

Jeder zahlt dies direkt von seinem Gehalt oder mit einer Rechnung, wenn er nicht arbeitet. Und jeder in der Schweiz hat Anspruch auf eine Rente aus der ersten Säule. Der Betrag, den Sie aus der ersten Säule erhalten, hängt von Ihrem Gehalt und der Anzahl der Beitragsjahre ab. Sie deckt jedoch nur die grundlegenden Bedürfnisse Ihres Lebens im Ruhestand ab. Und es gibt sehr wenig, was Sie tun können, um Ihre erste Säule zu optimieren. Aus diesem Grund sind die anderen Säulen so wichtig.

2. Die zweite Säule

Die zweite Säule ist eine Betriebsrente für Arbeitnehmer.

Nur Menschen, die arbeiten, tragen zur zweiten Säule bei. Folglich erhalten nur die Personen, die in das System eingezahlt haben, bei Erreichen des Rentenalters eine Rente (oder einen Pauschalbetrag). Die zweite Säule ist komplizierter als die erste, da sie von dem Unternehmen abhängt, für das Sie arbeiten.

Außerdem können Sie auch freiwillig dazu beitragen. Dies bringt einige steuerliche Vorteile mit sich. Finden Sie heraus, ob Sie zu Ihrer zweiten Säule beitragen sollten.

3. Die dritte Säule

Die dritte und letzte Säule des schweizerischen Rentensystems ist die Privatrente.

Die dritte Säule ist völlig freiwillig. Sie ist auch Personen vorbehalten, die einen Beitrag zu ihrer zweiten Säule leisten. Sie können Ihre dritte Säule bei einer Bank oder als Lebensversicherung anlegen. Die Einzahlung in die dritte Säule bietet einen schönen Steuervorteil. Und Sie können wählen, wo Sie Ihre dritte Säule investieren wollen. Dadurch ergeben sich viele Möglichkeiten zur Optimierung.

Die Wahl eines Kontos der dritten Säule ist keine leichte Aufgabe. Aktuell ist Finpension 3a die beste dritte Säule in der Schweiz.

Vorruhestand

Wenn Sie sich für den Vorruhestand interessieren, haben Sie gesehen, dass keine der drei Säulen diesen Bereich abdeckt.

Die zweite und dritte Säule können Sie fünf Jahre vor der Pensionierung beziehen. Derzeit bedeutet dies, dass man mit 60 Jahren Geld abheben kann. Aber Vorruhestand bedeutet, früher als mit 50 in Rente zu gehen. Manche Menschen gehen sogar schon vor 40 in Rente. Wenn Sie planen, deutlich früher als das gesetzliche Rentenalter in der Schweiz in den Ruhestand zu gehen, werden Ihnen diese drei Säulen nicht viel helfen.

Aber das derzeitige System hilft immer noch bei der Frühverrentung. Die drei Säulen decken zwar nicht alle Ihre Ausgaben nach der Pensionierung, aber doch die meisten. Sie sollten abgesichert sein, wenn Sie ausreichend in die zweite und dritte Säule investiert haben. Das bedeutet, dass Sie nur für die Jahre zwischen Vorruhestand und offiziellem Ruhestand sparen müssen. Ich sage nur, aber es ist nicht einfach. Aber nach der offiziellen Pensionierung haben Sie neues Einkommen (erste und zweite Säule) und Ersparnisse (dritte Säule). Des Weiteren, da Sie mit den drei Säulen Steuervorteile erhalten, werden Sie vor Ihrer Pensionierung mehr sparen.

Allerdings müssen Sie für diese mittleren Jahre die erste Säule bezahlen. Sie sind nämlich berechtigt, sie bis zu Ihrem offiziellen Rentenalter zu zahlen. Wenn Sie nicht arbeiten, richtet sich der Betrag, den Sie zahlen müssen, nach Ihrem Nettovermögen. Wenn Sie also viel Geld anhäufen, müssen Sie möglicherweise jedes Jahr erhebliche Gebühren für die erste Säule zahlen. Ich glaube jedoch nicht, dass dies ein großes Problem darstellt. Aber das ist etwas, das man berücksichtigen muss.

Wenn Sie nicht an einer Frühpensionierung interessiert sind, können Sie sich hauptsächlich auf die drei Säulen konzentrieren. Wenn Sie vorzeitig in den Ruhestand gehen wollen, sollten Sie sich auf jede der drei Säulen konzentrieren und Geld sparen, um Ihre Ausgaben für mehrere Jahre zu decken. Sie benötigen ein Anlageportfolio, das Ihre Ausgaben über viele Jahre hinweg deckt.

Das Drei-Säulen-System

Mir persönlich gefällt das Rentensystem in der Schweiz sehr gut. Natürlich ist sie nicht perfekt. Aber ich glaube nicht, dass irgendein Rentensystem perfekt ist. Insgesamt ist es in Ordnung.

Wir können mit den Vorteilen beginnen. Sie ist einigermaßen flexibel. Sie haben viele Möglichkeiten für die dritte Säule und einige Möglichkeiten für die zweite Säule. Sie ist relativ fair.

Die erste Säule ist sozial gerecht. In der Tat werden die Reichen deutlich mehr zahlen, als die Armen erhalten. Und sie werden nicht wesentlich mehr erhalten. Es zwingt Sie dazu, für den Ruhestand zu sparen. Die erste und zweite Säule sind erzwungene Einsparungen. Das bedeutet, dass jeder zumindest etwas sparen wird. Damit hat jeder zumindest etwas. Meiner Meinung nach ist das eine gute Sache.

Nur der grundlegende Teil ist obligatorisch. Wer eine vollständige Absicherung wünscht, kann sich in die zweite Säule einkaufen und eine dritte Säule abschließen. Es gibt steuerliche Vorteile. Die Beiträge zur ersten und zweiten Säule sind steuerlich begünstigt. Dies ermutigt die Menschen, Geld für den Ruhestand zu sparen. Ihr Arbeitgeber leistet einen Beitrag. Auch das ist ausgezeichnet. Ihr Arbeitgeber wird Ihre Beiträge verdoppeln. Außerdem könnte Ihr Arbeitgeber Ihnen auch eine ausgezeichnete Altersversorgung anbieten.

Bereiche der Verbesserung

Jetzt sollten wir auch sehen, was verbessert werden kann. Wie ich bereits sagte, handelt es sich um ein Soundsystem. Meiner Meinung nach ist das System aber noch lange nicht perfekt.

Erstens ist das System zu komplex. Ich habe über 7000 Wörter gebraucht, um alle Einzelheiten in den ersten drei Artikeln zu behandeln. Und ich habe einige Dinge nicht behandelt, wie Scheidung, Tod, Ausländer oder Selbstständigkeit.

Bei meinen Nachforschungen habe ich eine Menge gelernt. Ich musste Informationen aus vielen Quellen sammeln. Meiner Meinung nach könnte sie vereinfacht werden. Zumindest sollte es eine vollständige Informationsquelle geben. Das grösste Problem ist zudem, dass es von jedem Kanton abhängt. Die Unterschiede zwischen den einzelnen Kantonen sind beträchtlich.

Was fehlt, ist die Möglichkeit, dieses Geld nach eigenem Ermessen zu investieren. Ich spreche hier von der zweiten und dritten Säule. Bei der dritten Säule haben Sie die Wahl zwischen verschiedenen Rentenfonds.

Wir sollten jedoch in der Lage sein, Indexfonds für diese beiden Säulen selbst auszuwählen. Dies würde die Kostenquoten senken, insbesondere für die dritte Säule. Dies würde auch die Rendite verbessern, insbesondere für die zweite Säule. Gute Fonds sollten eine Option für die zweite Säule sein. Derzeit sind die Renditen der zweiten Säule lächerlich.

Ein weiterer Punkt ist, dass man mit zunehmendem Alter immer mehr beiträgt. Das macht sie für den Vorruhestand weniger interessant. Außerdem sollten die ersten Jahre die Jahre mit dem größten Zinseszinseffekt sein. Deshalb wäre es interessant, in den ersten Jahren mehr beizutragen. Dies würde auch die jungen Leute dazu zwingen, weniger Geld auszugeben, was gut wäre.

Strategie für die drei Säulen

Abschließend können wir das Wichtigste zu den drei Säulen rekapitulieren, um das Beste aus ihnen herauszuholen.

Für die erste Säule können Sie nicht viel tun. Je nach Ihrer Lebenserwartung können Sie sich für eine frühe oder späte Einnahme entscheiden. Dies könnte die Höhe Ihrer Rente erheblich verändern. Aber natürlich kennt niemand seine Lebenserwartung. Dies ist also nur eine Vermutung.

Was die zweite Säule betrifft, so können Sie einige Dinge tun. Sie können mit Ihrem Unternehmen über eine Erhöhung Ihrer Beiträge sprechen, wenn Sie noch arbeiten. Dies könnte interessant sein, um Ihre Steuern zu senken und Ihre sichere Allokation in Ihrem Portfolio zu erhöhen. Aus denselben Gründen können Sie auch einen freiwilligen Beitrag zur zweiten Säule leisten. Wenn Sie nicht arbeiten, müssen Sie sicherstellen, dass Ihre zweite Säule beim besten Anbieter für die zweite Säule ist.

Es ist ein bisschen dumm, dass es keinen Anreiz gibt, in die zweite Säule einzuzahlen, nachdem man mit dem Geld der zweiten Säule ein Haus gekauft hat. Sie müssen das Geld nämlich zunächst ohne Steuervorteile in die zweite Säule zurücklegen. Da der Zinssatz für das Bargeld schlecht ist, gibt es keinen Grund, ohne Steuervorteile zu spenden.

Bei der dritten Säule schließlich haben Sie ein wenig mehr Freiheit. Sie müssen darauf achten, dass Sie jedes Jahr den maximalen Beitrag leisten. Das ist unerlässlich. Dann müssen Sie sicherstellen, dass Sie den besten Anbieter der dritten Säule wählen. Dies ist sehr wichtig, wenn Sie wollen, dass Ihre dritte Säule investiert wird. Für die meisten Menschen ist die beste Art, in eine dritte Säule zu investieren, die Investition in eine Bank, nicht in eine Lebensversicherung.

Damit sollten die Grundlagen aller drei Säulen abgedeckt sein. Wenn Sie die Details wissen wollen, können Sie die anderen Teile der Serie noch einmal lesen!

Abschließend möchte ich auf meine derzeitige Strategie in Bezug auf die drei Säulen eingehen:

- Erste Säule: Nichts zu tun, weiterhin dafür bezahlen.

- Zweite Säule: Ich spende den Standardbetrag, den mein Unternehmen verdoppelt. Wir werden demnächst mit der Zahlung freiwilliger Beiträge beginnen.

- Dritte Säule: Ich habe fünf Konten bei Finpension 3a. Ich werde im Januar weiterhin einen Beitrag pro Jahr für eine der beiden Organisationen leisten.

Schlussfolgerung

Ich denke, ich habe alles Wichtige über das Drei-Säulen-System gesagt. Ich hoffe, dass dies hilfreich sein wird! Wenn Sie in der Schweiz leben, ist es wichtig, diese Dinge zu wissen.

Diese drei Säulen müssen Sie am besten nutzen, um sich in der Schweiz richtig zur Ruhe zu setzen. Sie sind sogar noch wichtiger, wenn Sie nicht vorhaben, vorzeitig in Rente zu gehen. Sie werden die Säulen Ihres Ruhestands sein!

Wenn Sie nicht wissen, wo Sie anfangen sollen, ist es am besten, sich über die Beiträge zur dritten Säule zu informieren.

Wie sieht es bei Ihnen aus? Was halten Sie von diesem Rentensystem? Haben Sie noch Fragen zu diesem System? Haben Sie Tipps, um Ihren Ruhestand zu optimieren?

Mehr zum Lesen

Katastrophendatei – Eine einfache Möglichkeit, sich auf den Tod vorzubereiten

Sichern Sie die Zukunft Ihrer Familie. Erfahren Sie, wie Sie eine „Notfalldatei“ mit wichtigen Dokumenten und Passwörtern erstellen, um Ihren Lieben im Todesfall zu helfen.

Von der Frührentnerin zur Investmentcoach: Ein Interview mit Charlene Cong

Charlene Cong ging in der Schweiz frühzeitig in den Ruhestand und begann eine Karriere als Investmentcoach. Lernen Sie aus ihrer Geschichte und profitieren Sie von ihren Ratschlägen.

Sollten Sie einen Beitrag zu Ihrer zweiten Säule auf 2026 leisten?

Solltest du dich in deine Rente einkaufen? Erfahre mehr über die Steuervorteile und Risiken von freiwilligen Einzahlungen in die zweite Säule und wann es sinnvoll ist, zusätzlich zu investieren.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber