Qu’est-ce qu’un plan de pension 1e (pilier 1e) ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

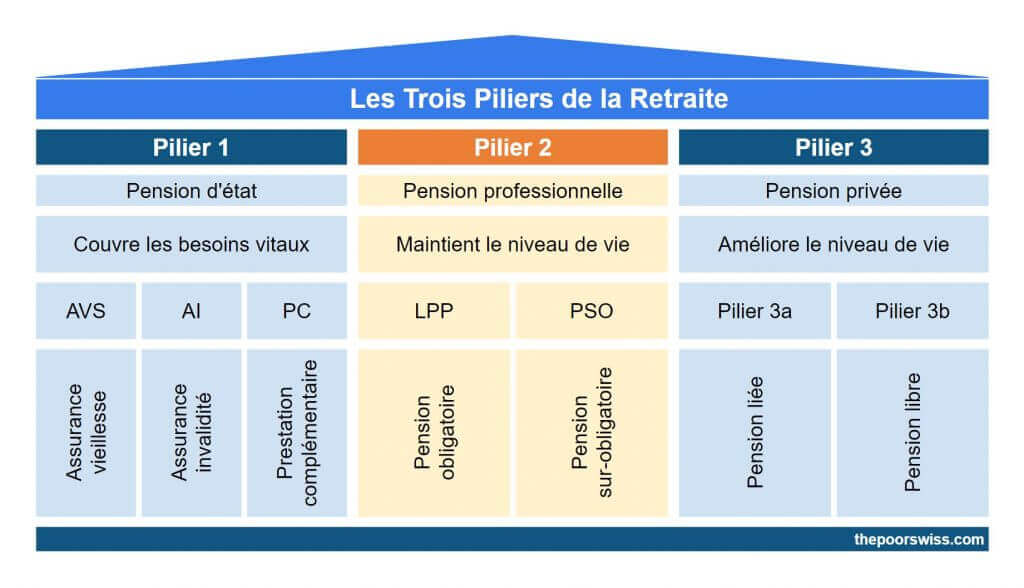

J’ai parlé en détail du système de retraite en Suisse, les fameux trois piliers. Cependant, je n’ai pas encore parlé d’une partie peu connue de ce système : les plans de pension 1e.

Dans cet article, je veux couvrir en détail les plans de pension 1e. Ces plans de pension sont parfois appelés pilier 1e. Nous verrons de quoi il s’agit, qui peut en profiter, et plus encore !

Plans de pension 1e

En Suisse, la plupart des gens sont conscients de l’existence des trois piliers, même si beaucoup n’en ont pas une connaissance parfaite. Cependant, la plupart des gens ne connaissent pas les plans de pension 1e ou le pilier 1e. La raison en est simple : elle est réservée aux personnes ayant un salaire très élevé.

Bien que le nom soit 1e, il est plus proche du deuxième pilier que du premier. Un plan de pension 1e couvre un salaire supérieur à 1,5 fois le salaire maximum coordonné (86’040). Ainsi, le 1e plan de pension couvrira les salaires compris entre 129’060 CHF et 860’400 CHF (maximum couvert par le 2e pilier). Par conséquent, si vous avez un salaire inférieur, vous ne pouvez pas bénéficier d’un plan de pension 1e.

Une autre raison pour laquelle les gens ne le savent pas est que les employés ne peuvent pas choisir d’investir dans les plans de pension 1e. C’est à l’employeur de fournir un plan 1e à ses employés. Ainsi, même si votre salaire est supérieur à cette limite, votre employeur devra vous inscrire à un tel régime pour que vous puissiez en bénéficier.

Il est important de noter que les personnes ayant un 1e ont à la fois un 1e et un deuxième pilier. Si vous avez droit à un plan de pension 1e, seule la partie de votre salaire supérieure à 129’060 CHF sera cotisée au plan 1e. Le reste ira comme d’habitude au deuxième pilier.

Quant aux cotisations, elles sont les mêmes que celles du deuxième pilier. Vous versez généralement un certain pourcentage de vos revenus mensuels au deuxième pilier. Et votre employeur contribue également à un certain pourcentage. Il en va de même pour votre régime de pension 1e. La différence est que votre cotisation est répartie entre votre deuxième pilier et votre plan de pension 1e.

Pour ces deux raisons, la plupart des gens ne connaissent pas ce pilier.

Les avantages du plan de pension 1e

Bien que peu connu, ce pilier est très intéressant pour les employés.

En effet, les employés inscrits à un plan de pension 1e peuvent choisir leur stratégie d’investissement. Alors que la plupart des fonds de pension du deuxième pilier sont extrêmement conservateurs et affichent des rendements extrêmement faibles, un fonds 1e peut être beaucoup plus agressif et dégager des rendements intéressants à long terme.

Cela peut faire une différence majeure à long terme pour vos actifs de retraite.

Cela rend également le plan de pension 1e très intéressant pour les contributions supplémentaires au deuxième pilier. Dans le cas du deuxième pilier, les cotisations supplémentaires ne sont pas très intéressantes car les rendements de (la plupart) des deuxièmes piliers sont vraiment mauvais. Mais si l’argent est fortement investi, les cotisations du deuxième pil ier deviennent aussi intéressantes que celles du troisième pilier, mais avec une limite annuelle beaucoup plus élevée.

En revanche, comme vos avoirs sont investis, il n’y a pas de taux d’intérêt garanti. Ainsi, non seulement les rendements ne sont pas garantis, mais vous pouvez perdre de l’argent dans vos avoirs de retraite. Vous devez donc choisir votre stratégie d’investissement en fonction de votre capacité à prendre des risques et de la répartition de vos actifs.

Il y a également des avantages pour les employeurs, car cela pourrait les rendre plus attractifs sur le marché de l’emploi.

En 2020, environ 5 milliards de francs suisses étaient gérés dans des plans de pension 1e en Suisse. Bien que ces plans existent depuis 2006, ils n’ont commencé à devenir populaires qu’en 2017 car, auparavant, les fonds de pension devaient supporter les pertes, ce qui rendait ce plan peu attrayant pour les fournisseurs de fonds. Mais aujourd’hui, ce sont les salariés qui supportent les pertes (et les profits, bien sûr), si bien que de plus en plus de prestataires proposent ce type de régime.

Inconvénients des plans de pension 1e

Ces plans de pension 1e présentent quelques inconvénients.

Le premier inconvénient est que très peu de personnes peuvent en profiter. Même en Suisse, la plupart des gens n’auront pas accès à un 1e en raison du salaire élevé requis. Et même s’ils ont le salaire nécessaire, leur employeur peut ne pas offrir cette option.

Le deuxième inconvénient est qu’un plan de pension 1e vous lie à un employeur. En effet, lorsque vous changez d’employeur, vous devrez transférer ces actifs vers un nouveau prestataire. Cela signifie que vous serez obligé de vendre ces actifs. Si cela se produit au mauvais moment sur le marché boursier, cela pourrait être préjudiciable. Si vous effectuez un transfert sur un compte de libre passage, cela peut être plus facile car ils seront à nouveau réinvestis. Mais si vous êtes transféré chez un autre employeur, il est probable qu’il sera à nouveau mal investi (à moins que le nouvel employeur n’ait à nouveau un bon 1e).

Mais il y a quelques exceptions à cet inconvénient.

- Si vous passez d’un employeur à un autre et qu’ils utilisent tous deux la même fondation 1e, il devrait être possible de transférer vos actions directement. C’est possible avec Finpension 1e, par exemple.

- Certaines fondations 1e disposent également de comptes de libre passage. Et ces fondations ont souvent un chemin entre le 1e et les comptes de libre passage. Par exemple, vous pouvez transférer les actions directement de Finpension 1e à Finpension Libre passage.

Autres différences

Il existe quelques autres différences entre le deuxième pilier standard et le plan de pension 1e.

Dans la plupart des cas, vous ne pourrez pas obtenir une pension d’un régime de pension 1e. Vous ne pourrez obtenir qu’un versement intégral du capital. Pour le reste, les règles de retrait (et de retrait anticipé) sont les mêmes que pour le deuxième pilier.

Une différence importante est que les actifs sont séparés par investisseur (ou parfois par stratégie). Dans un deuxième pilier standard, les fonds sont réunis et le fonds paie les retraités avec l’argent des employés actuels. Dans le cadre du pilier 1e, l’argent est entièrement à votre disposition. Vous ne payez que les frais d’investissement. C’est un grand avantage car vous pouvez profiter davantage des performances du marché boursier et choisir votre stratégie.

Exemple d’un plan de pension 1e : finpension 1e

Finpension est une entreprise formidable ! Ils ont déjà le meilleur troisième pilier et les meilleurs comptes de libre passage. Et ils ont également une offre de plan de pension 1e : Finpension 1e (anciennement connu sous le nom de yourpension). Ils ont commencé par le 1e, ont continué avec le libre passage, et sont finalement entrés dans le troisième pilier.

Ils constituent également une excellente offre de base 1e. De plus, ils vous permettent d’investir dans l’une des 10 stratégies d’investissement différentes. Certains sont très conservateurs, tandis que d’autres sont très agressifs. Cette solution est idéale pour les jeunes et les personnes proches de la retraite. Et comme d’habitude, ils utilisent des fonds indiciels pour minimiser les frais.

Avec Finpension, votre argent est entièrement séparé des autres employés de la même entreprise. Ainsi, vous pouvez utiliser une stratégie très conservatrice (mais plus agressive qu’un mauvais deuxième pilier) et en tirer profit même si certains de vos collègues sont plus agressifs. Le contraire est également possible : vous pouvez être agressif et rentable même si la plupart de vos collègues sont conservateurs.

Donc, si vous êtes à la recherche d’une bonne fondation 1e pour vos employés ou si vous voulez en recommander une à votre patron, Finpension est un excellent choix !

Conclusion

Globalement, le plan de pension 1e est une excellente option pour améliorer le rendement de votre deuxième pilier. Le principal problème est qu’il n’est proposé qu’à une infime partie de la population suisse. Premièrement, il faut un salaire très élevé pour s’inscrire. Ensuite, c’est toujours à votre employeur d’inscrire ses employés. Vous ne pouvez pas vous inscrire seul.

Ce type de pilier devrait être proposé à beaucoup plus d’employés. Et nous devrions pouvoir nous inscrire par nous-mêmes comme nous choisissons le troisième pilier. Mais je doute que cela change un jour. (Et peut-être que je suis salée parce que je n’y ai pas accès).

Si vous pouvez adhérer à un tel plan, c’est une excellente opportunité si votre capacité de risque le permet.

Avec cela, vous savez tout ce que vous devez savoir sur le plan de pension 1e, la partie la moins connue du système des trois piliers.

Si vous avez accès à un plan de pension 1e, je serais ravi de connaître votre expérience en la matière.

Prochains articles

Le piège du troisième pilier en assurance vie

Évitez cette erreur. Découvrez pourquoi combiner l’assurance-vie avec votre troisième pilier est généralement une mauvaise idée et vous coûte des milliers de francs en frais.

Combien dépenserez-vous à la retraite ?

Pour atteindre l'indépendance financière, vous devez savoir combien vous allez dépenser à la retraite et ce n'est pas aussi simple qu'il y paraît !

Retraité anticipé en Suisse – L’histoire de Dror

Histoires de FIRE vécues. Rencontrez un lecteur qui a pris sa retraite anticipée en Suisse. Apprenez de son parcours, de sa répartition d’actifs et de sa vie quotidienne.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

*Au niveau des prestataires indépendants de 3e pilier ( qui sont aussi une plateforme d’investissement et de gestion de fortune) qu’est-ce que tu penses de truewealth.ch? Ils proposent aussi des plans très axés sur les actions/etfs et avec la possibilité de prise de plus de risque sur le long terme et ils ont aussi des frais très bas en lien avec le côté passif et automatisé de la gestion en ligne . Je serai très intéressé de savoir ton point de vue!

Bonjour Marc,

J’ai fait une review de True Wealth 3a: True Wealth 3a Review 2023: Pour et Contre

Merci Baptiste de cet article très éclaircissant et intéressant ! Effectivement, je réalise que cette option n’est que peu connue, en discutant avec des collègues indépendants.

-Est-ce que tu sais si il y a des particularités à prendre sur considération concernant le plan de prévoyance 1 e et les indépendants qui travaillent sous forme juridique de raison individuelle ? Dans le sens où notre revenu peut fluctuer d’une année à l’autre.

-Concernant les fondamentaux et la santé financière/ la stabilité et fiabilité financière de Finpension en tant qu’entreprise: est-ce que tu es plutôt rassuré par rapport à ces aspects ? Je veux dire je ne les connais pas personnellement et je n’ai pas une grande expérience dans le domaine, mais quand même ce n’est pas parmi les noms les plus connus dans le domaine me semble-t-il . Et quand on parle de prévoyance c’est vraiment quelque chose de sérieux, sur le long terme, on doit être plus ou moins rassuré que cette entreprise existera toujours après 30 ans tu vois. Quels sont tes pensées à ce sujet ?

-En cas de faillite éventuelle de finpension, est-ce que tu sais si notre avoir investi dans ces actions/ETFs/obligations respectives reste toujours protégé ?? Est-ce que le droit aux actions/ etfs etc. sous-jacentes du portfolio est personnel et nominatif et nous appartient même en cas de faillite de cette compagnie ? Je te remercie !

Bonjour Marc

* Non, je ne sais pas. Je ne connais pas d’indépendant utilisant ce modèle. Je ne sais même pas si c’est possible dans ce cas.

* Alors effectivement, ils sont très récents, mais ils gèrent tout de même des comptes de libre passage, des 3a, des 1e. Chaque fois que j’ai parlé avec eux, ils m’ont semblé très professionnels. Personnellement, je leur fais confiance avec mon argent. Ce qui est important de savoir c’est que l’argent est sous l’égide d’une fondation indépendante de l’entité principale de finpension. cela fait que si Finpension fait faillite, la fondation transférera les fonds vers un nouveau gestionnaire.

Parfait merci! Mon questionnement sur sa santé fiscale et le risque de voir ces avoirs « disparaître » éventuellement porte sur le fait que pour les placements du 3a ainsi que du 1e, finpension collabore à un grand pourcentage avec Crédit Suisse, comme Société de fonds de base, et vu la situation chez Crédit Suisse donc voilà des inquiétudes peuvent émerger…

C’est effectivement une caisse qui offre des frais et coûts de gestion administratifs etc. vraiment très bas et plusieurs packages variables pour chaque « goût » donc c’est très intéressant. Sais-tu quelle est la performance estimée/attendue en moyenne de leurs packages proposés sur le long terme ( ou plutôt une projection long terme) ou bien pourrais-tu me proposer un lien à ce sujet ?

(Si j’ai bien compris concernant la répartition de leur portefeuilles proposés c’est plutôt dans des actions et obligations Suisses, donc c’est plutôt axé sur le marché financier Suisse et non pas actions américaines par ex., ce qui impactera aussi forcément le rendement).

Merci !

Hi Marc,

Pour les fonds de Credit Suisse, je pense qu’ils sont sûrs avec le rachat de UBS et les garanties de la confédération. Mais les conditions peuvent changer (plus cher peut-être).

Je ne pense pas qu’ils font des projections. Ce qui est très bien, parce que les projections sont généralement sans valeur. Personnellement, je m’attends à envirion 4.5% par année sur mon 3a finpension sur le long terme (20 ans et +).

Alors pour ce qui est du 1e, je ne sais pas exactement comment c’est investi et comment on peut personnaliser. Mais leur 3a peut être investi 99% en actions américaines, donc on peut être très aggressif.