Impôt sur la fortune en Suisse en 2026

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

En Suisse, nous avons quelque chose que très peu de pays ont : un impôt sur la fortune. Cela signifie que nous sommes imposés sur le montant de notre fortune nette. Donc, plus nous accumulons de richesse, plus nous payons d’impôts.

Cet impôt n’est souvent pas correctement pris en compte lors de l’estimation des impôts payés à la retraite.

Dans cet article, nous voyons tout ce qu’il faut savoir sur l’impôt sur la fortune en Suisse.

Impôt sur la fortune

Dans notre guide sur les impôts suisses, nous avons brièvement abordé l’impôt sur la fortune, mais nous nous sommes surtout concentrés sur l’impôt sur le revenu. Dans cet article, je me concentrerai uniquement sur l’impôt sur la fortune.

En Suisse, l’impôt sur la fortune est prélevé par les cantons et les communes. Il n’y a pas d’impôt fédéral sur la fortune. Cela signifie que tu dépends entièrement de ton canton pour savoir combien tu paieras sur ta fortune.

L’impôt sur la fortune est généralement beaucoup plus faible que l’impôt sur le revenu. Beaucoup de gens ne paient même pas d’impôt sur la fortune parce que leur fortune nette imposable est inférieure aux déductions. Cependant, dès que tu accumules de l’argent (pour la retraite, par exemple), tu dois payer des impôts sur la fortune significatifs.

La plupart des cantons ont un système progressif simple où tu paies un taux d’imposition plus élevé sur une fortune nette plus importante. Comme il est progressif, tu paies des impôts différents sur chaque tranche de ta fortune nette imposable.

Mais certains cantons ont des systèmes plus complexes avec plusieurs composantes d’impôt sur la fortune. Nous verrons quelques exemples plus tard.

Fortune nette imposable

Il est important de savoir que ton impôt sur la fortune sera basé sur ta fortune nette imposable, qui est légèrement différente de ta fortune nette.

La base est la même que ta fortune nette. La fortune nette imposable est la somme de tous tes actifs imposables moins tes dettes déductibles.

La principale différence est que certains de tes actifs ne sont pas inclus dans la fortune nette imposable. La fortune nette imposable exclut les actifs liés au deuxième pilier, tels que les comptes de libre passage ou les fonds dans ta caisse de pension. La fortune nette imposable exclut les actifs liés au troisième pilier dans un compte bancaire ou une assurance-vie.

La deuxième différence est la façon dont la valeur de certains actifs est calculée, en particulier l’immobilier. La valeur imposable de ton bien immobilier est estimée par une valeur de base par le canton. Pour nous, la valeur imposable de notre maison est environ deux fois inférieure à ce que nous avons payé. Ce n’est pas la valeur que tu auras dans ta fortune nette.

Enfin, les actifs amortissables comme les voitures sont également inclus dans la fortune nette imposable. Je ne recommande généralement pas de les inclure dans ta fortune nette car ils finiront par ne plus rien valoir. Dans la fortune nette imposable, ils utilisent des formules pour calculer la valeur d’un véhicule en fonction de ses années. Cependant, cela ne devrait pas contribuer beaucoup à ta fortune nette imposable.

Exemples

Nous allons prendre quelques exemples de cantons. J’utilise des exemples de personnes seules car cela peut varier légèrement pour les couples. Je ne considère également que l’impôt cantonal. En pratique, tu devrais payer un impôt pour la commune (un pourcentage de l’impôt cantonal). Tu peux t’attendre à payer environ le double de ces chiffres une fois que tu considères le canton et la commune.

Nidwald a le système le plus simple. Ils ont une déduction de 35 000 CHF et un taux d’imposition de 0,025 % sur la fortune nette imposable.

Neuchâtel a un système simple. Les premiers 50 000 CHF sont gratuits. Ensuite, de 50 001 à 200 000 CHF, tu paieras 0,3 % de ta fortune nette imposable, 0,4 % jusqu’à 350 000 CHF et 0,5 % jusqu’à 500 000 CHF. Tout ce qui dépasse sera imposé à 0,36 %.

Vaud a un système plus complexe. Tu obtiens également les premiers 50 000 CHF gratuitement. Mais ensuite, le taux augmente de 0,048 % à 0,3082 % de 50 001 CHF à 2 000 000 CHF. Tout ce qui dépasse sera imposé à 0,339 %.

Fribourg a un système relativement simple mais avec des déductions complexes. Le taux d’imposition augmente de 0,05 % à 0,37 % entre 50 000 CHF et 1 200 000 CHF. Et tout ce qui dépasse sera imposé à 0,29 %. Les déductions sont différentes pour les couples et les célibataires. Par exemple, les célibataires obtiennent une déduction de 55 000 CHF pour une fortune nette inférieure à 75 000 CHF. Mais la déduction est réduite de 10 000 CHF pour chaque tranche supplémentaire de 25 000 CHF de fortune nette.

Zoug a un système simple. Les premiers 200 000 CHF sont gratuits pour les personnes seules. Ensuite, les premiers 250 000 CHF imposables sont imposés à 0,0425 %, les 250 000 suivants à 0,085 %, puis à 0,1275 % pour la troisième tranche. Tout ce qui dépasse 750 000 CHF est imposé à 0,17 %.

Genève a un système complexe. Ils utilisent deux taux d’imposition progressifs différents. La différence entre les deux taux est que le deuxième taux d’imposition n’est pas compté pour les communes. Seul le premier l’est. Dans notre cas, nous additionnons simplement les deux valeurs. Genève offre une déduction de 83 398 CHF sur la fortune nette imposable.

Enfin, Zurich a un système légèrement différent. Tu ne paies pas d’impôts sur une fortune inférieure à 77 000 CHF. Ensuite, à partir de 77 000, tu paies 0,50 CHF pour chaque 1 000 CHF supplémentaires. À partir de 308 000 CHF, tu paies 1 CHF pour chaque 1 000 CHF. Et cela augmente à 3 CHF pour chaque 1 000 CHF après 3 158 000 CHF.

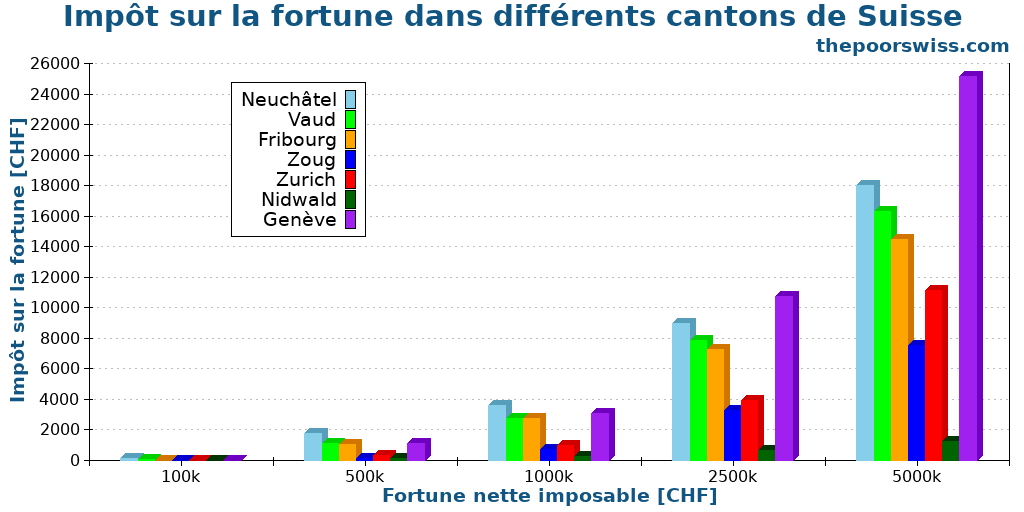

Nous pouvons comparer ces sept cantons en fonction de quelques fortunes nettes imposables.

Il est clair d’après ce graphique qu’il y a d’énormes différences entre les cantons.

Neuchâtel est toujours très cher. Genève est également très cher, surtout lorsque nous atteignons des chiffres élevés. Vaud et Fribourg sont pratiquement identiques, après Genève et Neuchâtel. Zurich est bon et Zoug est excellent, tous deux sont beaucoup moins chers que les quatre premiers cantons. Enfin, Nidwald est sur un autre plan avec un impôt sur la fortune très bon marché.

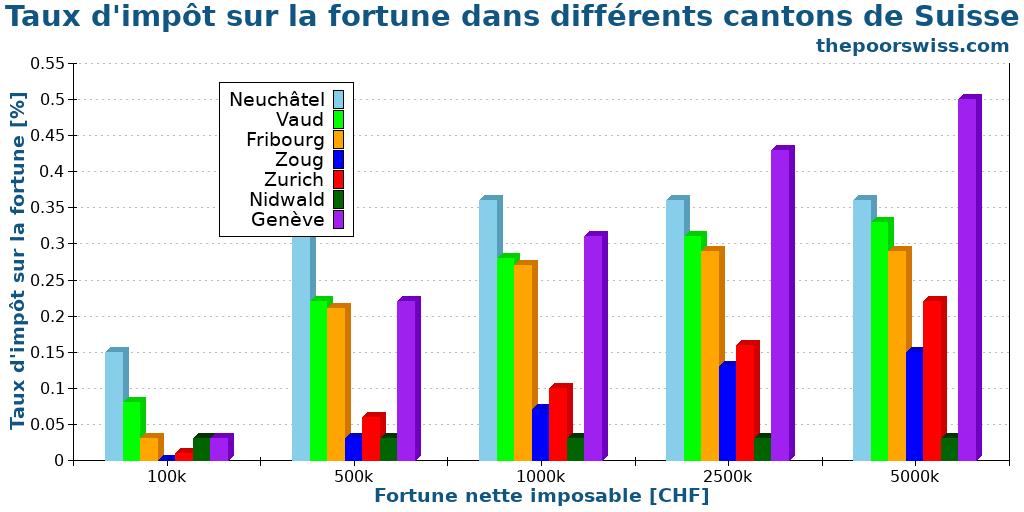

Nous pouvons également présenter les résultats sous forme de taux d’imposition total sur la fortune pour mieux comparer.

Sur cette échelle, il est plus facile de voir l’énorme différence entre les cantons.

Quand on pense que ce chiffre sera multiplié par le taux d’imposition communal, l’impôt sur la fortune peut affecter considérablement tes dépenses.

Impôt sur la fortune et retraite anticipée

Si tu prévois de prendre ta retraite tôt, tu dois amasser une somme d’argent importante. Ce montant d’argent signifie que tu paieras un impôt sur la fortune significatif. Alors, comment cet impôt impacte-t-il ta retraite ?

Il y a deux façons de planifier l’impôt sur la fortune pour une retraite anticipée.

La première façon est simplement de considérer cela comme une dépense supplémentaire. Si ton objectif FI est de 2 500 000 CHF, tu peux estimer ton impôt sur la fortune en fonction du canton dans lequel tu vis. Par exemple, pour nous, à Fribourg, ce serait 7 250 CHF pour le canton et 6 235 CHF pour la commune. Mais à Nidwald, ce serait dix fois moins cher.

Une fois que tu as estimé ce chiffre, tu l’ajoutes simplement à tes dépenses projetées à la retraite. Comme cela augmentera ton nombre FI, tu devras peut-être faire quelques calculs pour bien faire les choses, mais ce n’est pas très compliqué.

La deuxième façon est de considérer ce taux d’impôt sur la fortune comme des frais de gestion de patrimoine. Lorsque nous investissons, nous essayons de minimiser les frais d’investissement. Tous frais de gestion réduiront ton taux de réussite à la retraite si tu suis les taux de retrait de la Trinity Study.

Dans ce cas, tu devras probablement compenser ces frais supplémentaires par un taux de retrait réduit. Le résultat est à nouveau que cela augmentera ton objectif FI.

Dans l’ensemble, planifier l’impôt sur la fortune pour une retraite anticipée est important. Tu devras probablement accumuler plus d’argent si tu veux

Optimise ton impôt sur la fortune

Il y a quelques options pour optimiser notre impôt sur la fortune. Mais ces options sont limitées.

La première option est de déménager dans un canton avec un impôt sur la fortune plus faible. Comme il y a d’énormes différences entre les cantons, l’arbitrage géographique fonctionne bien. Bien sûr, ce n’est pas une solution simple, mais c’est probablement la meilleure façon d’optimiser tes impôts.

La deuxième option est de diminuer ta fortune nette imposable. Il y a quelques options pour y parvenir. La première option est l’immobilier. En général, la valeur imposable d’un bien immobilier est beaucoup plus faible que sa valeur réelle. Cela signifie que ta dette sera souvent supérieure à la valeur imposable, réduisant ainsi la fortune nette imposable. Évidemment, cela peut avoir une conséquence sur ton impôt sur le revenu.

Une autre façon de réduire ta fortune nette imposable est de transférer de l’argent vers des actifs non imposables tels que ton deuxième et troisième pilier.

Conclusion

L’impôt sur la fortune est un concept relativement simple mais avec des différences massives entre les cantons. Il n’y a pas grand-chose que nous puissions faire pour réduire cet impôt sur la fortune.

L’impôt sur la fortune est une forme de double imposition. Nous sommes imposés sur notre revenu puis à nouveau sur notre épargne lorsque nous accumulons de l’argent. Je ne pense pas que ce soit une bonne façon d’imposer les gens car cela n’incite pas à épargner mais à dépenser.

Pour la plupart des gens, l’impôt sur la fortune sera négligeable. Il commence à compter lorsqu’on envisage une retraite anticipée et le besoin d’accumuler beaucoup d’argent.

Dans notre cas, nous planifions l’impôt sur la fortune comme une dépense supplémentaire pour la liberté financière. Cet impôt sur la fortune augmentera avec le temps jusqu’à ce que nous puissions être financièrement libres.

Et toi ? Comment prends-tu en compte l’impôt sur la fortune ?

Prochains articles

Les coûts de la garde d’enfants en Suisse

Les crèches peuvent être chères en Suisse ! Mais combien cela coûte-t-il réellement ? Nous nous renseignons sur les frais de garde d'enfants et les développons.

Le rôle de la Banque nationale suisse (BNS)

Qui contrôle le franc ? Découvrez la Banque nationale suisse (BNS), son rôle dans l’économie et pourquoi elle n’est pas une banque centrale typique.

La Suisse est-elle vraiment si chère en 2026?

La vérité sur les prix suisses. La Suisse est-elle vraiment aussi chère qu’on le dit ? Nous analysons le coût de la vie par rapport aux salaires suisses élevés.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

très bon article , pour l’immobilier le calcul de l’impot sur la fortune se complique si il y a un ou plusieurs biens dans des cantons hors canton de residence. :)

Bonjour,

En effet, et pas seulement pour l’impôt sur la fortune je dirais.

Les revenus de l’immobilier sont toujours dûs dans le canton du bien.

Super article! Effectivement l’immobilier est un des segments les plus attractifs. Merci !

Je ne tirerais pas nécessairement cette conclusion. L’immobilier à un avantage de levier car une bonne partie de la valeur est prise par l’hypothèque est n’est donc pas imposable sur la fortune, mais le revenu est imposable sur le revenu. Alors que si on compare avec les actions, les gains en capitaux ne sont pas imposés.

Merci pour ce très bon article. Je n’avais en effet pas pensé à l’impôt sur la fortune qui est aujourd’hui négligeable mais ne le sera plus au moment du early retirement.

Exactement :)

Mais juste pour être clairs: p.ex. Un parc immobilier d’une valeur de 10 Millions de francs rapportant des loyers de, par exemple, de 2000.00 x 8 appartements = 16.000/mois, sera taxé selon la valeur du parc immobilier (ex: Zoug 0.20% x 10 M = 200.000.—/an?) Merci

Non, pas tout à fait. Les 16’000 CHF par mois seront taxés comme revenus. En plus de cela, la valeur nette (valeur – hypotheque) du parc immobilier sera taxée comme impôt sur la fortune.