VIAC Freizügigkeitsbericht 2026: Pro & Kontra

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

VIAC ist ein ausgezeichnetes Unternehmen, das in der Schweiz ein hervorragendes drittes Standbein darstellt. Sie sind gerade in den Freizügigkeitsmarkt eingetreten, was bedeutet, dass sie für einige Personen auch als zweite Säule dienen können. Das ist eine hervorragende Nachricht!

Das VIAC Freizügigkeitskonto bietet eine hohe Allokation in Aktien zu einem niedrigen Preis. Auf dem Papier sieht es großartig aus. Deshalb werden wir dieses Konto jetzt im Detail überprüfen!

Dieser Artikel ist Teil meiner ausführlichen Übersicht über die VIAC Freizügigkeitskonten. Es handelt sich um einen ausgezeichneten Bericht, der jedoch einige Schwächen aufweist. Ich werde die Anlagemodelle, die Gebühren und die Möglichkeiten der individuellen Anpassung Ihres Portfolios erläutern.

| Gesamtgebühr | 0,41% pro Jahr |

|---|---|

| Maximale Portfolios | 1 |

| Zuteilung von Aktien | Bis zu 99% |

| Maximales Auslandsengagement | 60% |

| Maximale Investition in Bargeld | 1% |

| Investitionsstrategie | Indexfonds |

| Fondsanbieter | Credit Suisse und Swisscanto |

| Sprachen | Englisch, Französisch, Deutsch und Italienisch |

| Nachhaltige Option | Ja |

| Mobile Anwendung | Ja |

| Web-Anwendung | Ja |

| Depotbank | WIR Bank |

| Gegründet | 2017 |

| Domizil der Stiftung | Basel |

VIAC Freizügigkeitsleistungen

Im Mai 2020 kündigte VIAC an, dass sie Freizügigkeitskonten anbieten wird. Davor bot VIAC nur Konten der dritten Säule an. Es gibt in der Schweiz ein tolles Angebot für ein Konto der dritten Säule. Ihre zweite Säule ist wichtig zu erwähnen.

VIAC ist relativ neu. Es wurde 2017 gegründet. Seitdem hat sie sich sehr gut entwickelt. Nur eineinhalb Jahre nach ihrer Gründung verwaltete sie bereits ein Vermögen von über 160 Millionen CHF.

Das VIAC Freizügigkeitskonto folgt der gleichen Philosophie wie das Angebot der dritten Säule. Die Idee ist, mit kostengünstigen Fonds hohe Renditen (mit hohem Aktienanteil) zu erzielen.

Sie stützen ihre Konten auf passive Fonds. Da die Forschung gezeigt hat, dass aktive Investitionen langfristig nicht besser abschneiden, ist es besser, in den breiten Markt zu investieren, anstatt direkt in Aktien zu investieren.

Eine weitere Möglichkeit zur Kostensenkung besteht darin, dass sie ein digitales Unternehmen sind. Sie haben keine Bankfilialen (aber der Kundendienst ist per E-Mail und Telefon erreichbar). Sie können über die Webschnittstelle auf Ihr Freizügigkeitskonto zugreifen, und wahrscheinlich werden Sie auch von Ihrem Telefon aus Zugriff auf Ihr Konto haben.

Interessanterweise müssen Sie kein neues Konto eröffnen, wenn Sie bereits ein Konto bei VIAC für Ihre dritte Säule haben! Sie können beide Rentenkonten über das gleiche Konto verwalten.

Denken Sie daran, dass Sie nur über ein Freizügigkeitskonto verfügen können, wenn Sie arbeitslos sind. Diese Konten sind für Personen gedacht, die zwischen zwei Arbeitsstellen wechseln, die Schweiz verlassen haben, vorzeitig in den Ruhestand gehen oder ähnliche Fälle. Erwerbstätige können nicht in diese Konten investieren.

Wenn Sie Zugang zu Freizügigkeitskonten haben, können Sie direkt mit dem VIAC Freizügigkeitskonto investieren. Dies ist der Fall bei Personen, die arbeitslos sind oder die Schweiz verlassen haben.

Wenn Sie weitere Informationen über VIAC wünschen, finden Sie hier einen vollständigen Bericht über ihr Angebot der dritten Säule. Und ich habe auch den CEO von VIAC interviewt.

Wenn Sie eine Auffrischung brauchen, habe ich einen Artikel über die zweite Säule.

Anlagestrategie

Die Strategie von VIAC basiert auf kostengünstigen Indexfonds, was bedeutet, dass sie eine große Diversifizierung und niedrige Gebühren aufweisen. Dieses Investitionsmodell ist das gleiche, das sie für ihre dritte Säule anwenden, und es ist die gleiche Philosophie, die ich für meine Investitionen verwende.

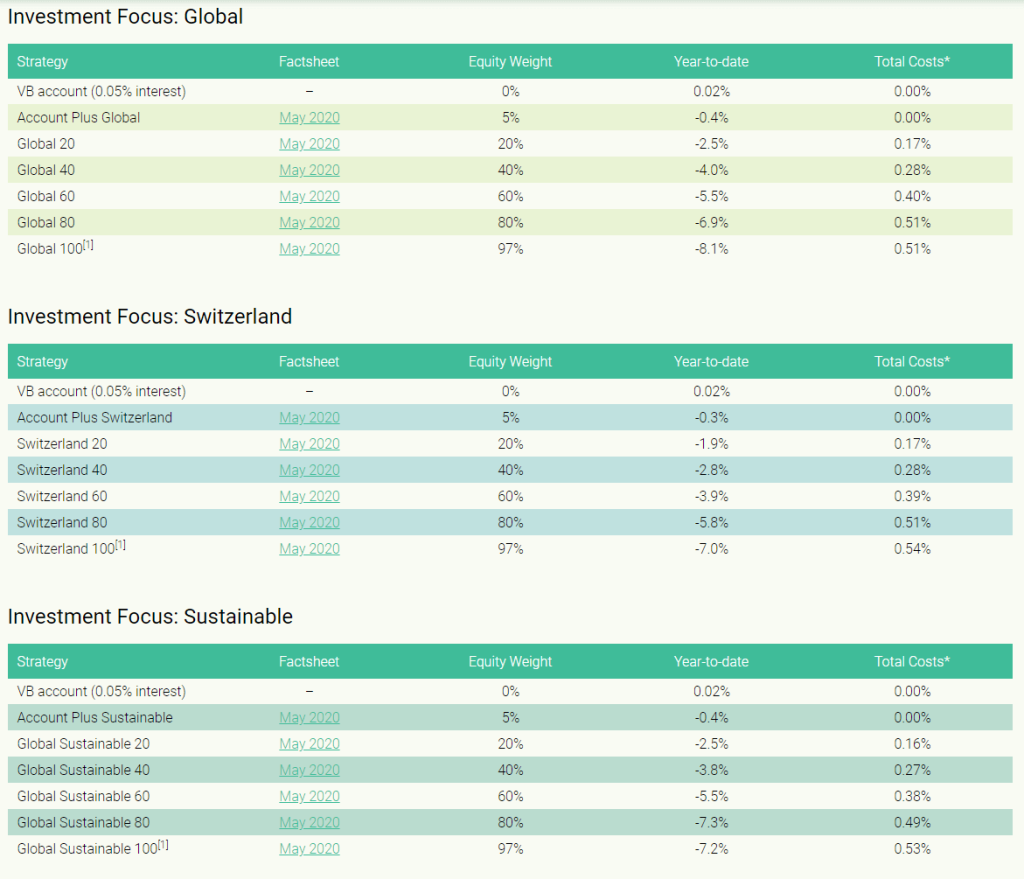

Bei VIAC wird Ihre Freizügigkeitsleistung in Indexfonds angelegt. Es gibt verschiedene Strategien. Sie werden in drei Kategorien eingeteilt:

- Global: Aktien aus der ganzen Welt mit guter Diversifizierung.

- Schweiz: Aktien aus der Schweiz.

- Global nachhaltig: Aktien aus der ganzen Welt, die auf nachhaltige Faktoren ausgerichtet sind.

Und für jede Kategorie können Sie mehrere Allokationsstufen für Aktien wählen, von 0 bis 99% (genannt 100). Hier finden Sie alle verfügbaren Strategien:

Diese Strategien sollten für die meisten Menschen ausreichend sein. Ich bevorzuge die Global 100 Strategie. Das ist die Strategie, die für meine Ziele am besten geeignet ist.

Allerdings gibt es eine wichtige Einschränkung! Die Strategien, bei denen 99% in Aktien investiert werden, sind nur für den überobligatorischen Teil Ihrer zweiten Säule verfügbar! Der obligatorische Teil kann nur bis zu 80% in Aktien investiert werden, nicht mehr. Für manche Menschen ist das sinnvoll. Für Menschen mit einem langen Anlagehorizont und einer guten Risikofähigkeit ist dies jedoch ein wenig enttäuschend.

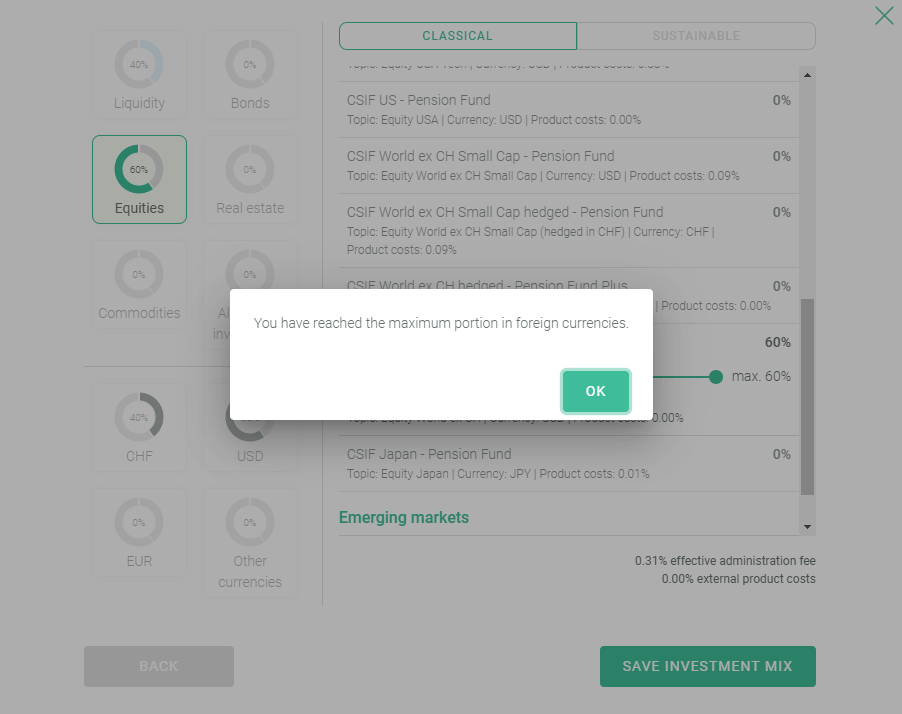

Wenn Sie mehr Freiheit wünschen, können Sie Ihre eigene Strategie wählen. Das heißt, Sie können direkt aus der Liste der Indexfonds wählen. Sie können das Portfolio zusammenstellen, das für Sie am sinnvollsten ist. Allerdings gibt es auch einige Einschränkungen:

- Sie müssen mindestens 40% in CHF investieren.

- Für den obligatorischen Teil Ihres Portfolios dürfen Sie nicht mehr als 80 % in Aktien investieren.

- Die meisten Fonds haben einen Höchstbetrag. Sie können zum Beispiel nur 20 % in SMI und 17 % in Immobilien investieren. Ich weiß nicht genau, woher diese Grenzen kommen.

Hier ist ein Beispiel für eine solche Einschränkung:

Ich denke, dass die Anpassungsmöglichkeiten ein bisschen zu begrenzt sind. Ich weiß, dass die meisten dieser Beschränkungen gesetzlich vorgeschrieben sind, aber ich würde mir wünschen, dass wir bei den Anpassungen mehr in die Tiefe gehen könnten. Aber es ist schon toll, dass wir es selbst anpassen können.

Wenn Sie also mit einem VIAC Freizügigkeitskonto investieren, erhalten Sie einen hohen Anteil an Aktien und einen guten Anteil an ausländischen Aktien.

Gebühren

Nachdem wir nun ihre Strategie untersucht haben, sollten wir uns die Gebühren im Detail ansehen.

Die Gebühren richten sich nach dem Aktienanteil in Ihrem Portfolio. Je mehr Aktien Sie besitzen, desto höher ist die Gebühr. Wenn Sie nicht in Aktien investieren, zahlen Sie bei VIAC keine Gebühren!

Die Verwaltungsgebühr von VIAC beträgt 0,52% auf Ihr investiertes Vermögen, mit einer Gebührenobergrenze von 0,40%. Darüber hinaus müssen Sie auch einige externe Kosten für die Fonds selbst bezahlen.

Wir sind jedoch eher an Strategien mit sehr hohen Aktienanteilen interessiert. Die höchste Aktienquote von VIAC liegt bei 99 %. Hier sind die Gebühren für die drei Strategien mit ihrer maximalen Aktienallokation:

- Global 100: 0,41% TER

- Schweiz 100: 0,43% TER

- Global Sustainable 100: 0,43% TER

Die Gebühren sind also wirklich niedrig! Bei einem hohen Aktienanteil zahlen Sie zwischen 0,41 % und 0,43 %.

Die Gebühren können auf Null sinken, wenn Sie Ihr Vermögen nicht anlegen wollen.l Aber das ist wahrscheinlich nicht das, was Sie suchen.

Hinzu kommt eine zusätzliche Gebühr für den Umtausch von Fremdwährungen. VIAC zahlt 0,75 % für den Währungsumtausch. Diese Gebühr bedeutet nicht, dass Sie eine zusätzliche Belastung in dieser Größenordnung haben. In der Praxis reduziert ihr Algorithmus dies durch die Wiederverwendung von Verkaufs- und Kaufvorgängen. VIAC schätzt, dass diese Gebühr im Durchschnitt etwa 0,05 % mehr beträgt.

Wenn Sie Ihr Freizügigkeitskonto für den Kauf eines Hauses verwenden, müssen Sie eine Gebühr von 300 CHF bezahlen. Dies ist jedoch die einzige zusätzliche Gebühr, die Sie bei VIAC zahlen müssen.

Für die Verwaltung des Vermögens der zweiten Säule müssen wir also einen Preis zwischen 0,46 % und 0,48 % pro Jahr einkalkulieren. Das Tolle daran ist, dass keine zusätzlichen Gebühren anfallen, wenn Sie beispielsweise Ihr Portfolio zu einem anderen Anbieter übertragen oder die Schweiz verlassen.

Insgesamt sind die Gebühren für das VIAC-Freizügigkeitskonto also ausgezeichnet!

Eröffnung eines VIAC-Freizügigkeitskontos

Wir prüfen nun, wie man ein Freizügigkeitskonto bei VIAC eröffnen kann.

Das Tolle daran ist, dass Sie fast alles online direkt von der VIAC Freizügigkeits-Website aus erledigen können. Von dort aus können Sie ein Konto registrieren. Und dann gehen sie durch die Registrierung. Das ist ganz einfach. Wenn Sie schon einmal ein Online-Konto eröffnet haben, werden Sie das mühelos tun können. Sie müssen nur eine Kopie Ihres Ausweises bereithalten. Sie werden auch Ihre Identität mit Ihrem Telefon bestätigen.

Wenn Sie bereits ein Konto bei VIAC für Ihre dritte Säule haben, können Sie sich bei Ihrem Konto anmelden. Von dort aus können Sie sich direkt für die Freizügigkeitslösung anmelden. Es werden weniger Informationen erforderlich sein.

In beiden Fällen erhalten Sie, sobald Sie alle Angaben gemacht haben, eine Vorlage für ein Schreiben, das Sie an Ihr aktuelles Freizügigkeitskonto senden können (falls vorhanden). Auf diese Weise können Sie Ihr bestehendes Freizügigkeitsguthaben übertragen, wenn Sie dies wünschen. Andernfalls können Sie die angezeigten Informationen an Ihre derzeitige Pensionskasse weitergeben, um Ihr Vermögen zu übertragen, wenn Sie das Unternehmen verlassen.

Insgesamt ist es sehr einfach, ein VIAC Freizügigkeitskonto zu eröffnen. Jeder kann das tun, und es dauert weniger als 10 Minuten.

Die Sicherheit Ihres Geldes steht an erster Stelle. Wir müssen uns also mit der Sicherheit der Freizügigkeitskonten von VIAC befassen.

VIAC ist ein offizieller Freizügigkeitsanbieter und daher sehr gut reguliert. Das Schweizer Recht regelt alle Schweizer Freizügigkeitskonten. Ihr Geld ist von VIAC selbst getrennt. Die WIR Bank verwaltet Ihr gesamtes Vermögen. Selbst wenn VIAC in Konkurs geht, ist Ihr Vermögen also bei einer renommierten Großbank sicher.

In diesem Fall sind die Anforderungen an die Online-Sicherheit ein wenig speziell. Über die Weboberfläche können Sie keine Geldüberweisungen in Auftrag geben. Das Einzige, was Sie tun können, ist Ihr Portfolio zu ändern. Das Schlimmste, was Hacker mit Ihrem Konto anstellen können, ist also, dass sie Ihren Aktienanteil reduzieren und einige persönliche Daten in Erfahrung bringen. Es ist nach wie vor wichtig, dass sie über eine gute technische Sicherheit verfügen. Aber es ist nicht so wichtig wie ein Bankkonto.

Die Verbindung zur Webanwendung ist verschlüsselt. Für den Zugang zu Ihrem VIAC-Freizügigkeitskonto benötigen Sie ein Passwort. Sie müssen Ihre Identität mit einem SMS-Code bestätigen, wenn Sie einen speziellen Vorgang durchführen. Das ist zwar eine ausreichende Sicherheit, aber ich würde mir wünschen, dass für die Verbindung immer eine Zwei-Faktor-Authentifizierung verwendet wird. Auf diese Weise wären Ihre persönlichen Daten besser geschützt.

Für mich ist die Sicherheit von VIAC für ein Freizügigkeitskonto ausreichend. Ich wünschte, ein zweiter Faktor wäre obligatorisch, um eine Verbindung mit der Webanwendung herzustellen.

Alternativen

Es ist immer wichtig, einen Dienst mit seinen Alternativen zu vergleichen. In der Schweiz gibt es nicht viele Freizügigkeitskonten. Wir sollten mit den Freizügigkeitskonten von Finpension vergleichen.

VIAC vs. Finpension Freizügigkeit

Finpension Freizügigkeit ist das beste Konto der Schweiz.

Verwenden Sie den Code FEYKV5, um 25 CHF auf Ihr Konto zu erhalten!

- 99% in Aktien investieren

Kürzlich habe ich eine Überprüfung des Freizügigkeitskontos der beruflichen Vorsorge vorgenommen. Finpension Freizügigkeit ist ein solider Konkurrent zum VIAC Freizügigkeitskonto. Daher ist es interessant, einen kleinen Vergleich zwischen den beiden Produkten anzustellen. Ich werde zu einem späteren Zeitpunkt einen vollständigen Vergleich der beiden Produkte vornehmen.

Zwischen den beiden Freizügigkeitskonten gibt es einige Unterschiede.

- Mit Finpension können Sie 99% Ihres gesamten Kontos in Aktien investieren, nicht nur den überobligatorischen Teil.

- Finpension ermöglicht Ihnen ein größeres Engagement in Fremdwährungen. Dieses zusätzliche Engagement bedeutet mehr Möglichkeiten zur Diversifizierung.

- VIAC erhebt zwischen 0,46 % und 0,48 %, während Finpension 0,49 % berechnet (bei einigen Fonds kann der Satz höher sein). VIAC ist also etwas günstiger als Finpension.

- Finpension hat feste Gebühren, unabhängig von der Menge der Aktien, in die Sie investieren. VIAC hat niedrigere Preise, wenn man nicht alles in Aktien investiert.

- VIAC bietet Ihnen eine Verzinsung für Ihre Bargeldzuweisung. Bei Finpension hingegen gibt es keine Zinsen auf Ihr Geld.

- Finpension ist in Schwyz domiziliert. Das bedeutet, dass die Quellensteuern für Personen, die die Schweiz verlassen und ihr Freizügigkeitskonto beziehen, bei Finpension niedriger sind als bei VIAC. Schwyz ist der Kanton mit den niedrigsten Quellensteuern.

Insgesamt handelt es sich bei beiden um großartige Freizügigkeitskonten. Allerdings bietet Finpension ein besseres Freizügigkeitskonto als VIAC.

Wenn Sie mehr Details erfahren möchten, können Sie meinen vollständigen Vergleich zwischen VIAC und Finpension Freizügigkeitskonten lesen.

Finpension hat auch die beste dritte Säule der Schweiz.

VIAC Vested Benefits FAQ

Kann ich mehrere VIAC Freizügigkeitskonten eröffnen?

Nein, VIAC hat nur eine Freizügigkeitsstiftung und Sie können nicht mehr als ein Konto bei derselben Stiftung einrichten.

Wie viel kann ich mit der VIAC Freizügigkeitsleistung in Aktien investieren?

Bis zu 99% können in Aktien investiert werden.

Für wen ist VIAC Freizügigkeit gut?

VIAC Freizügigkeit ist gut, wenn Sie eine gute Freizügigkeitsleistung wünschen und nur planen, eine zu benötigen.

Für wen ist VIAC Freizügigkeit nicht geeignet?

VIAC Freizügigkeit ist nicht gut, wenn Sie zwei Freizügigkeitskonten wünschen. Er ist auch nicht geeignet, wenn Sie ein hohes Fremdwährungsengagement wünschen.

VIAC Vested Benefits Zusammenfassung

VIAC Vested Benefits ist ein gutes Freizügigkeitskonto, das von VIAC angeboten wird. Sie bieten gute Preise und gute Investitionen in Aktien.

Pruduktmarke: VIAC

4.5

VIAC Vested Benefits Vorteile

- Sehr niedrige Gebühren

- Kann bis zu 97% in Aktien investieren

- Zinsen auf die 3 % in bar

VIAC Vested Benefits Nachteile

- Begrenztes Auslandsengagement

- Domizil in einem teuren Staat für Rückzüge von Personen, die die Schweiz verlassen

- Gebühren für den Umtausch von Fremdwährungen

Schlussfolgerung

Es ist hervorragend, dass VIAC sein VIAC-Freizügigkeitskonto eingerichtet hat. Wir brauchen mehr gute Altersvorsorgekonten in der Schweiz.

Das VIAC Freizügigkeitskonto ist ein tolles Angebot. Sie können für eine sehr geringe Gebühr viel in Aktien investieren. Auf diese beiden Dinge kommt es bei Altersvorsorgekonten für langfristige Anleger am meisten an.

Das VIAC Freizügigkeitskonto ist zwar hervorragend, aber nicht perfekt. Für den obligatorischen Teil der zweiten Säule können Sie nur bis zu 80 % in Aktien investieren. Außerdem beträgt das maximale Engagement in Fremdwährungen 60 %. Diese Grenzen verringern die Diversifizierung, die wir mit diesem Konto erreichen können.

Aus diesen Gründen ist das Finpension Freizügigkeitskonto dem VIAC Freizügigkeitskonto überlegen. Wenn Sie mehr Details erfahren möchten, habe ich einen vollständigen Vergleich von VIAC und Finpension für Freizügigkeitsleistungen.

Mehr zum Lesen

Finpension 3a Erfahrungen 2026: Pro & Kontra

Finpension 3a ist ein ausgezeichnetes Konto der dritten Säule für langfristige Anleger, mit niedrigen Preisen und hohen Renditen, erfahren Sie mehr!

VIAC vs. Finpension 3a – Welche ist die beste dritte Säule für 2026?

Der ultimative 3a-Kampf. VIAC oder Finpension? Wir vergleichen die beiden besten Säule-3a-Konten in der Schweiz, um herauszufinden, welches niedrigere Gebühren und bessere Renditen bietet.

Yuh 3a Erfahrungen 2026 – Review

Yuh 3a. Lies unseren Testbericht über die Säule 3a von Yuh. Wir analysieren die Gebühr von 0,50 %, die Anlagestrategie und wie sie im Vergleich zu VIAC und Finpension abschneidet.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber