VIAC vs. Finpension 3a – Welche ist die beste dritte Säule für 2026?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

VIAC war bis Ende 2020 unangefochten die beste dritte Säule der Schweiz. Dann kam Finpension 3a, ein weiteres tolles Angebot für die dritte Säule.

Ich habe diese beiden ausgezeichneten Dienste bereits vorgestellt. Wir müssen aber auch einen detaillierten Vergleich zwischen VIAC und Finpension 3a anstellen, um zu sehen, welches die beste dritte Säule in der Schweiz ist.

In diesem Artikel vergleiche ich VIAC und Finpension 3a im Detail. Wir sehen uns ihre Anlagestrategien, Gebühren und alles an, was Sie wissen müssen, um sich zu entscheiden!

|

Beste dritte Säule!

|

|

|

5.0

|

4.5

|

Finpension 3a

Finpension 3a ist der neueste Herausforderer in der Welt der dritten Säule. Sie beginnen im Oktober 2020. Aber sie sind kein neues Unternehmen. Finpension steht bereits hinter dem besten Freizügigkeitskonto der Schweiz.

Finpension 3a begann als reine Mobilitätssäule, fügte aber nur wenige Monate nach ihrer Einführung eine Webunterstützung hinzu.

Was macht Finpension 3a also so interessant?

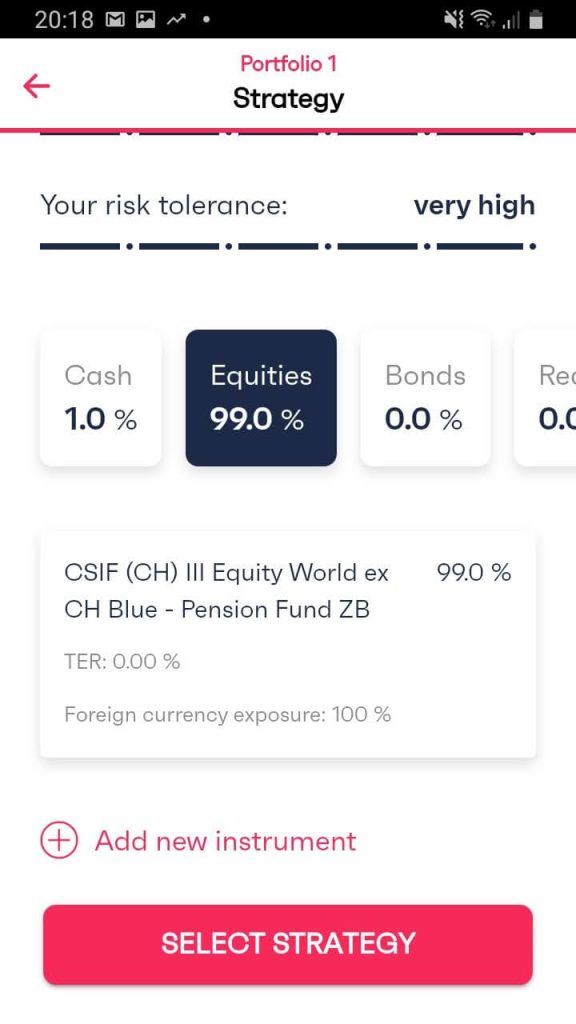

- Sie können bis zu 99% in Aktien investieren!

- Die Gebühren sind mit 0,39 % pro Jahr sehr niedrig.

- Sie haben einen großen Spielraum in Ihrem Portfolio.

Sie sind zwar neu in der Welt der dritten Säule, aber sie sind bereits aufregend. Sie verfügen auch über umfassende Erfahrung in der Verwaltung von Freizügigkeitskonten.

Für weitere Informationen lesen Sie bitte meinen Bericht über Finpension 3a.

VIAC

VIAC startete im Jahr 2018 als erste mobile dritte Säule. Als sie startete, war sie die einzige rein mobile dritte Säule und löste eine kleine Revolution in der Welt der dritten Säule aus. Inzwischen gibt es mehrere mobile Alternativen. Und jetzt bietet VIAC auch eine Webanwendung an.

VIAC hat zwei wesentliche Vorteile:

- Sie können bis zu 99 % in Aktien investieren. Sie waren die ersten, die einen so hohen Aktienanteil anboten.

- Die Gebühren sind mit 0,41 % pro Jahr für die interessanteste Strategie niedrig. Für die schweizerischen dritten Säulen ist dies der niedrigste Stand.

Darüber hinaus ist VIAC ein sehr transparentes und ehrliches Unternehmen mit einer klaren Kommunikation.

All diese Vorteile machten sie zur besten dritten Säule, als sie anfingen. Und sie haben jetzt mehr als 15.000 Kunden.

Weitere Informationen finden Sie in meinem Bericht über VIAC.

Anlagestrategien

Wir beginnen mit einem Vergleich der Anlagestrategien von VIAC und Finpension 3a.

Die beiden dritten Säulen investieren in Investmentfonds. Sie verwenden keine börsengehandelten Fonds, da Pensionskassen über wesentlich bessere Mittel verfügen als Privatanleger. Daher können sie auf Fonds mit einer TER von nahezu Null (oder sogar Null) zugreifen. Es ist also ein hervorragender Grund, in Investmentfonds statt in ETFs zu investieren.

Beide Unternehmen investieren in passive Investmentfonds. Bei diesen Fonds handelt es sich um Indexfonds, die die Kosten minimieren und versuchen, die Performance des Marktes nachzubilden. Das ist wieder einmal eine großartige Sache.

Bei Finpension 3a und VIAC haben Sie die Wahl zwischen Indexfonds von Credit Suisse und Swisscanto. Darüber hinaus erhalten Sie mit Finpension 3a auch Zugang zu UBS, was einen kleinen Vorteil für Finpension darstellt.

Bei beiden Unternehmen können Sie bis zu 99 % in Aktien investieren.

Beide Unternehmen unterscheiden sich darin, was sie mit dem Geld machen, das nicht in Aktien investiert wird. Bei Finpension wird nur 1 % in bar gehalten. Der Rest wird in Anleihen investiert. Bei VIAC können Sie entscheiden, ob Sie das Geld in Anleihen oder in Bargeld halten. Manche Menschen mögen Anleihen nicht, weil sie einige Jahre lang negative Zinsen abwerfen. Allerdings bringen Anleihen derzeit wieder mehr ein als Bargeld, es ist also eine Frage des Timings. Dennoch ist es gut, dass VIAC Ihnen die Möglichkeit gibt, Bargeld zu halten, wenn Sie dies wünschen. Mit Finpension können Sie jedoch in einen Geldmarktfonds investieren. Ein Geldmarktfonds ist mit Bargeld vergleichbar und würde den gleichen Ertrag bringen.

Bei beiden Unternehmen können Sie eine 100%ige Barzahlung 3a vornehmen. Für Menschen, die nicht sofort investieren möchten, ist dies eine großartige Option. Finpension bietet derzeit -0.49% (Stand September 2025) auf Geldkonten an.

Insgesamt haben beide Anbieter der dritten Säule eine gute Anlagestrategie! Aber Finpension 3a ist besser für Anleger.

Individuelle Strategien

Es ist immer gut zu sehen, was fortgeschrittene Anleger mit benutzerdefinierten Strategien tun können. Wir vergleichen also VIAC mit Finpension 3a in diesem Punkt.

Bei beiden dritten Säulen können Sie eine individuelle Strategie wählen.

Bei VIAC sind den Möglichkeiten einer benutzerdefinierten Strategie gewisse Grenzen gesetzt:

- Sie können nur bis zu 90% in Schweizer Aktien investieren.

- VIAC verhindert, dass Sie zu viel in einem einzigen Unternehmen haben (dies wirkt sich nur auf den SMI aus)

- Sie werden verhindern, dass mehr als 20 % in den Schwellenländern gehalten werden.

Diese Einschränkungen sind nicht so schlimm. Alle anderen Einschränkungen sind sinnvoll, und ich würde sie nicht aufheben wollen. Bis August 2024 war das Auslandsengagement von VIAC auf 60% begrenzt, aber diese Grenze ist nun aufgehoben.

Auch bei Finpension 3a sind Ihnen Grenzen gesetzt:

- Maximal 20% in Edelmetallen

- Maximal 50% in Immobilien

Und das war’s dann auch schon mit den Grenzwerten. Sie können 99% in Fremdwährungen haben (1% muss in bar bleiben). Und Sie können zum Beispiel 99 % in einem einzigen Weltfonds haben.

Und Sie können sogar dafür optimieren, 0% TER zu haben:

Folglich ist Finpension 3a hinsichtlich individueller Anlagestrategien erheblich flexibler als VIAC. Aber VIAC bietet immer noch großartige maßgeschneiderte Strategien. Es ist noch erwähnenswert, dass VIAC drei Jahre gebraucht hat, um das Niveau von Finpension 3a zu erreichen.

Gebühren

Langfristig ist es wichtig, die Investitionskosten zu berücksichtigen. Sie werden diese Gebühren für eine sehr lange Zeit bezahlen. Und Sie werden unabhängig von den Marktbedingungen zahlen. Wir müssen also die Gebühren von VIAC und Finpension 3a vergleichen.

VIAC erhebt eine Basisverwaltungsgebühr von 0,52 % auf das investierte Vermögen, wobei die Gesamtverwaltungsgebühr auf 0,40 % begrenzt ist. Sie zahlen auch einige Gebühren für die Fonds selbst.

Die Gebühren hängen also davon ab, welche Strategie Sie anwenden. Bei Verwendung des Standardportfolios Global 100 (99 % in Aktien, weltweit diversifiziert) zahlen Sie 0,41 % Gebühren pro Jahr.

Sie zahlen auch Gebühren für die Währungsumrechnung, die 0,75 % pro Umrechnung betragen. Dies wird jedoch durch die Zusammenrechnung der Umsätze optimiert. VIAC schätzt den Jahresdurchschnitt auf 0,05 %. Es ist schwer zu sagen, ob dies zutrifft. Ich denke, sie wird wahrscheinlich etwas höher sein.

Schließlich fallen auch bei den von VIAC verwendeten Indexfonds gewisse Zeichnungs- und Rücknahmegebühren an. Diese sind auf lange Sicht fast vernachlässigbar, da man nur einmal kauft und verkauft, also können wir sie vorerst ignorieren.

Dies ergibt eine Gebühr von etwa 0,46 % pro Jahr für ein vollständig investiertes und gut diversifiziertes Portfolio bei VIAC.

Wir können jetzt Finpension 3a untersuchen. Die Grundgebühr beträgt 0,39 % jährlich und beinhaltet die Mehrwertsteuer und die Produktkosten.

Schließlich fallen auch bei den Fonds einige Zeichnungs- und Rücknahmegebühren an, genau wie bei VIAC. Sie verwenden meist dieselben Mittel. Die Fremdwährungsgebühr beträgt 0,05 %. Mit Netzen wird dies im Durchschnitt vernachlässigbar sein.

Daraus ergibt sich für Finpension 3a eine Gesamtgebühr von rund 0,39% für ein hervorragendes Portfolio.

Wenn wir VIAC mit Finpension 3a vergleichen, ist Finpension 3a billiger als VIAC. Sie mögen denken, dass dies kein signifikanter Unterschied ist, aber eine Gebühr von 0,39% ist etwa 5% billiger als eine Gebühr von 0,41%!

Ein weiterer Vorteil der Finpension 3a ist ihr Steuerdomizil. Wenn Sie Ihre dritte Säule im Ausland beziehen, wenn Sie die Schweiz verlassen haben, ist das Steuerdomizil der Rente für die Steuern wichtig. Finpension 3a ist in Schwyz domiziliert, dem Kanton mit den niedrigsten Steuern für Rentenbezüge! Dies könnte für Personen, die aus dem Ausland beziehen, einen erheblichen Unterschied ausmachen.

Darüber hinaus können Sie bei beiden Produkten Gebühren sparen, indem Sie den Dienst an Freunde und Verwandte weiterempfehlen.

Wenn Sie 100’000 CHF in der dritten Säule haben, sparen Sie mit Finpension 3a 20 CHF pro Jahr.

Extra-Gebühren

Diese beiden dritten Säulen sind mit einigen zusätzlichen Gebühren verbunden, die wir ebenfalls berücksichtigen sollten.

Erstens wird VIAC Ihnen 300 CHF berechnen, wenn Sie Ihre dritte Säule für den Kauf eines Hauses abheben.

Finpension berechnet 250 CHF für einen Vorbezug und 200 CHF für eine Verpfändung von Immobilien, was etwas günstiger ist als VIAC.

Allerdings fallen bei Finpension einige zusätzliche Gebühren an. Wenn Sie Ihre 3a weniger als ein Jahr nach der Gründung aus Finpension übertragen, zahlen Sie 150 CHF. Und wenn Sie sich im Ausland zurückziehen, zahlen Sie 250 CHF (750 CHF, wenn dies im ersten Jahr geschieht).

Insgesamt hat VIAC also einen leichten Vorteil bei den zusätzlichen Gebühren, da sie keine Gebühren für Abhebungen im Ausland erheben. Für den Bezug von Immobilien ist die Finpension 3a jedoch etwas günstiger.

Zusätzliche Merkmale – Versicherung

Wir können auch einen Blick auf die zusätzlichen Funktionen werfen, die diese beiden großartigen Dienste bieten. Es ist ziemlich einfach, denn nur VIAC verfügt über eine zusätzliche Funktion, und das ist die einzige.

In der Tat hat VIAC damit begonnen, Lebens- und Berufsunfähigkeitsversicherungen in seinem Paket anzubieten. Für jede 10’000 CHF, die Sie in Wertpapiere investieren, erhalten Sie einen kostenlosen Schutz von 2500 CHF. Sie müssen selbst entscheiden, ob Sie eine Lebens- oder eine Berufsunfähigkeitsversicherung abschließen möchten. Sie können nicht beides wählen.

Wir sollten versuchen, den Wert einer solchen Versicherung zu quantifizieren. In der Schweiz haben Männer eine 6 %ige Chance, ab 2021 vor der Pensionierung zu sterben. Wenn Sie 100’000 CHF in Ihr Portfolio investiert haben, erhalten Sie 25’000 CHF Versicherung. Ausgehend von der Wahrscheinlichkeit, vor der Pensionierung zu sterben, können wir für die gesamte Laufzeit Ihrer Anlagen einen Wert von 1500 CHF ansetzen.

Wenn Sie 30 Jahre lang investieren, erhalten Sie einen Lebensversicherungswert von:

- 50 CHF pro Jahr, wenn Sie 100’000 CHF in Ihre dritte Säule investieren

- 100 CHF pro Jahr, wenn Sie 200’0000 CHF in Ihre dritte Säule investieren

- 200 CHF pro Jahr, wenn Sie 400’000 CHF in Ihre dritte Säule investieren

Im Bereich der Invalidität sind ab 2021 rund 2 % der Menschen in der Schweiz von einer Invaliditätsversicherung betroffen. Wir nehmen also 2 % als Wahrscheinlichkeit für eine Behinderung an.

Wenn Sie 30 Jahre lang investieren, erhalten Sie einen Lebensversicherungswert von:

- 16.66 CHF pro Jahr, wenn Sie 100’000 CHF in Ihre dritte Säule investieren

- 33.33 CHF pro Jahr, wenn Sie 200’0000 CHF in Ihre dritte Säule investieren

- 66.66 CHF pro Jahr, wenn Sie 400’000 CHF in Ihre dritte Säule investieren

Dies sind nur grobe Schätzungen. Allerdings muss man viel Geld investieren, damit diese Versicherung interessant ist. Und selbst dann sind die Beträge relativ gering. Ich ziehe es vor, niedrigere Gebühren zu zahlen und optimistisch zu sein. Für Kunden, die bereits VIAC-Kunden sind, ist dies jedoch ein attraktiver, wenn auch minimaler Vorteil.

Sicherheit

Wir sollten die Sicherheit von VIAC mit der von Finpension 3a vergleichen.

Beide Anwendungen sind technisch sicher, und beide Unternehmen weisen eine hohe Sicherheitsbilanz auf. Ich habe von keinen undichten Stellen oder Verstößen in diesen beiden Unternehmen gehört.

Mit Finpension 3a können Sie den zweiten Faktor der Authentifizierung (SMS oder ein guter Authentifikator) konfigurieren. Dies dient der Sicherheit, da hierfür Ihr Telefon benötigt wird. Dies ist vorteilhafter als VIAC (lediglich SMS als zweiter Faktor). Allerdings können Sie mit diesen beiden Anwendungen nicht viel anfangen, da das Geld gesperrt ist, bis Sie es verwenden können.

Bei beiden Diensten können Sie sich mit Ihren Ausweispapieren identifizieren. Dadurch wird sichergestellt, dass niemand ein Konto in Ihrem Namen eröffnen kann. Bei Finpension können Sie sich dafür entscheiden, während dies bei VIAC obligatorisch ist.

Unter dem Gesichtspunkt der Sicherheit sind die beiden dritten Säulen gleichwertig. VIAC und Finpension 3a verwalten das Vermögen, das aber in den Bilanzen einer Vorsorgestiftung geführt wird. In beiden Fällen wird das Vermögen in einer Depotbank aufbewahrt. Im Falle eines Konkurses von VIAC oder Finpension 3a muss die Stiftung also einen neuen Verwalter finden.

Insgesamt habe ich den Eindruck, dass die Sicherheit der beiden dritten Säulen gut ist. Finpension 3a verfügt jedoch über den Vorzug eines echten zweiten Authentifizierungsfaktors. Daher würde ich konstatieren, dass Finpension 3a geringfügig sicherer ist.

Reputation

Schließlich betrachten wir den Ruf von VIAC gegenüber Finpension 3a.

Beide Unternehmen sind jung, und es ist schwierig, viele Bewertungen über sie zu finden. Ich habe noch nie eine schlechte Nachricht über einen der beiden gehört. Und beide Unternehmen scheinen einen ausgezeichneten Ruf zu haben.

VIAC hat 82 Bewertungen auf Google und eine durchschnittliche Bewertung von 5 von 5 Sternen erhalten. Das ist ein wirklich beeindruckendes Ergebnis. Es gibt nur zwei Bewertungen mit weniger als fünf Sternen, und keine davon weist auf ein wirkliches Problem hin. Jetzt werben die meisten Bewertungen mit Codes für ihre Empfehlungsprogramme. Daher würde ich den meisten dieser Bewertungen wahrscheinlich keine Beachtung schenken.

Im App Store erhielt VIAC 152 Bewertungen und eine durchschnittliche Bewertung von 4,7 von 5 Sternen. Im Play Store erhielt VIAC 239 Bewertungen mit durchschnittlich 4,8 von 5 Sternen.

Finpension 3a hat keine Bewertungen auf Google. Sie haben zehn Bewertungen im Play Store mit einer durchschnittlichen Bewertung von 5 von 5. Und sie haben keine Bewertungen im App Store.

Beide Unternehmen haben den gleichen guten Ruf. VIAC hat etwas mehr Erfahrung mit dritten Säulen. Finpension hat jedoch mehr Erfahrung mit der zweiten Säule (1e und Freizügigkeit). Insgesamt habe ich also großes Vertrauen in beide!

Anwendungen

Ich mache mir keine Gedanken über die Anträge, vor allem nicht für die dritte Säule. Es ist unwichtig, weil Sie es selten benutzen und nur wenig damit zu tun haben.

Manche Menschen halten dies jedoch für unerlässlich. Ich würde viel lieber in eine schreckliche App (mit guter Sicherheit!) und niedrigen Gebühren investieren als in eine schöne App mit hohen Gebühren. Es liegt jedoch an Ihnen, zu entscheiden, was Sie priorisieren möchten. Wir vergleichen also VIAC und Finpension 3a in Bezug auf ihre Anwendungen.

VIAC bietet eine mobile und eine Web-Anwendung. Beide Anwendungen sind ziemlich gut. Sie sehen gut aus und sind sehr einfach zu bedienen. Sie haben sie sehr gut poliert.

Finpension 3a ist auch als mobile Anwendung und als Webanwendung verfügbar. Die mobile Anwendung könnte noch etwas mehr Feinschliff vertragen, und VIAC ist noch ein wenig besser.

In Bezug auf die Anwendungskriterien ist VIAC etwas besser als Finpension 3a. Die mobile Anwendung fühlt sich etwas besser an, aber nichts Wesentliches.

Zusammenfassung – VIAC vs. Finpension 3a

Wir können eine tabellarische Zusammenfassung unserer Ergebnisse erstellen:

|

Beste dritte Säule!

|

Gut dritte Säule!

|

|

5.0

|

4.5

|

|

|

|

|

|

|

|

|

Gut

|

Gut

|

|

0.44

|

0.50

|

- 99% in Aktien

- Führt die Innovation

- Sehr gute Strategie

- Sehr gute Kosten

- Gute Personalisierung

- Nicht gut für konservative Investoren

- 99% in Aktien

- Sehr gute Strategie

- Gute Kosten

- Nicht toll für aggressive Anleger

Aus dieser Zusammenfassung können wir einige Schlussfolgerungen ziehen:

- Finpension 3a ist besser für aggressive Anleger

- Langfristig bessere Renditeerwartungen mit Finpension 3a

- Beide bieten 100% Bargeld 3a

- Finpension 3a führt die Innovation an und VIAC folgt ihr

- VIAC-Anwendungen sind ein wenig ausgefeilter als Finpension 3a

- VIAC bietet eine Lebens- oder Invaliditätsversicherung

VIAC vs. Finpension 3a – Fazit

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF!

- 99% in Aktien investieren

Der Vergleich zwischen VIAC und Finpension 3a ist nun abgeschlossen. Der erste wichtige Punkt ist, dass beide große dritte Säulen sind. Sie sind die beiden besten dritten Säulen, die es in der Schweiz gibt.

Aber wir müssen uns für eine bessere Variante entscheiden! Finpension 3a hat gegenüber VIAC Vorteile bei der langfristigen Anlage! Zu 99 % in Aktien investieren zu können, ist gut. Und eine Senkung der Gebühren um etwa 10 % ist eine großartige Sache.

In Anbetracht der Tatsache, dass maßgeschneiderte Strategien die Gebühren senken und das Auslandsengagement maximieren können, halte ich Finpension für eine ausgezeichnete dritte Säule!

Im Jahr 2021 habe ich anstelle von VIAC in Finpension eingezahlt. Angesichts meines langfristigen Horizonts und meines aggressiven Investitionsverhaltens passt das am besten zu mir. Ich denke, dass dies für die meisten Menschen, die bald in Rente gehen werden, die bessere Lösung ist. Ab 2024 habe ich nun alle meine 3a-Konten bei Finpension 3a.

Und da Sie mit Finpension auch ein 100%iges Barkonto führen können, ist Finpension auch für konservative Anleger geeignet.

Wenn Sie ein Finpension 3a-Konto eröffnen, verwenden Sie bitte meinen Code FEYKV5. Mit diesem Code erhalten Sie eine Gebührengutschrift von 25 CHF (wenn Sie in den ersten 12 Monaten 1000 CHF einzahlen) und helfen auch meinem Blog.

Was von VIAC vs. Finpension 3a ist Ihrer Meinung nach das Beste? Welchen Anbieter der dritten Säule nutzen Sie?

Mehr zum Lesen

Pilla 3a Bewertung 2026 – Vor- & Nachteile

Pilla 3a ist ein neues digitales Vorsorgekonto der Säule 3a, das von der CA next bank und der Liberty Stiftung angeboten wird. Ist es gut? Wir bewerten es im Detail.

True Wealth 3a Erfahrungen 2026: Pro & Kontra

Investiere in deine Säule 3a. Lies unseren Testbericht zur Säule 3a von True Wealth. Wir analysieren ihre Null-Verwaltungsgebühren, Pooling-Strategie und Cash Drag.

Inyova 3a Erfahrungen 2026 – Pro & Kontra

Auswirkung 3a. Lies unseren Testbericht über die Säule 3a von Inyova. Kann man wirklich seine Altersvorsorge aufbauen und gleichzeitig den Klimawandel bekämpfen?

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hoi Baptiste

Besten Dank für die wertvollen Beiträge.

Ich will für meine Mutter (50J.) eine Säule 3a eröffnen. Sie will, wenn möglich, den maximal Betrag einzahlen. Zuerst dachte ich Finpension ist die beste Lösung. In Ihrem Blog schreiben Sie jedoch, dass Finpension für aggressivere und Viac für konservative Strategien geeignet sind. Ich kenne mich ein Bisschen mit den Themen aus und habe vorgesehen die Standard Portfolios ein wenig anzupassen (weniger Schweiz).

Ich habe für sie vorgesehen das 60% Portfolio zu nehmen. Ist Viac da die bessere Option? Auch möchte ich für sie beim gleichen Anbieter ein Invest-Konto eröffnen.

Ich wäre um Ihre Meinung sehr dankbar! :)

Hi Tim

Für konservative Anleger hängt es davon ab, ob du für den nicht in Aktien investierten Teil Bargeld oder Anleihen nutzen möchtest.

In deinem Fall, wenn du 60 % Aktien wählst, musst du entscheiden, ob du den restlichen Anteil in Anleihen oder Bargeld halten willst.

– Wenn du Anleihen möchtest, ist Finpension 3a eine gute Wahl.

– Wenn du Bargeld bevorzugst, ist VIAC besser, da du auf die 40 % keine Gebühren zahlen musst.

Das ist eigentlich der einzige Unterschied.