Retraite anticipée avec des actions et des obligations suisses ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Par le passé, j’ai effectué des simulations pour voir si nous pouvions prendre une retraite anticipée en utilisant des actions suisses. À l’époque, j’ai découvert que les rendements des actions suisses n’étaient pas très élevés.

Malheureusement (ou heureusement), il y avait un problème avec mes données d’origine, où de nombreuses années n’étaient pas couvertes par les dividendes. Je dispose maintenant de meilleures données, y compris les rendements totaux mensuels.

Je dispose également de données sur les obligations suisses pour la même période, ce qui nous permet d’effectuer des simulations plus intéressantes.

Cet article examine si la règle des 4 % peut être utilisée en Suisse avec des actions suisses.

Les nouvelles données

Comme indiqué dans l’introduction, les données mentionnées dans l’article précédent de Swiss Stocks étaient incomplètes. De nombreuses années n’ont pas inclus les rendements des dividendes, une partie essentielle des rendements totaux. Cela a aggravé la situation des stocks suisses. Heureusement, un de mes lecteurs l’a signalé.

Ce lecteur m’a également indiqué une source de rendements mensuels pour le marché boursier suisse. L’Institut fédéral suisse de Zurich a rédigé un article : Disaggregation of Financial Market Data. Cet article a compilé les rendements mensuels des actions et des obligations suisses (entre autres) de 1926 à 2010.

C’est la seule source que je connaisse qui présente les rendements mensuels des actions et obligations suisses sur une longue période.

J’ai complété les données de 2010 à 2023 en utilisant les données historiques quotidiennes fournies par SIX, qui gère plusieurs indices d’actions et d’obligations suisses.

Les données sont donc maintenant complètes. Je peux donc effectuer quelques simulations. Si vous êtes intéressé par les détails des simulations, vous pouvez lire mon article sur les résultats actualisés de l’étude Trinity. J’utilise le même outil et la même procédure.

Toutes les simulations utilisent l’inflation suisse et rééquilibrent le portefeuille chaque année. Les frais sont supposés être de 0,10 % par an.

Jusqu’à présent, je n’ai pas pu obtenir de relevés mensuels avant 1926. Mais si c’est le cas, je ferai plus de simulations avec plus de données historiques. Néanmoins, près de 100 ans de données historiques sont suffisants.

Actions suisses uniquement

Dans un premier temps, nous effectuerons des simulations en utilisant uniquement des actions suisses. Il s’agit principalement de voir comment les actions suisses se sont comportées historiquement. Cela nous permet de comparer avec les anciennes données dont je disposais.

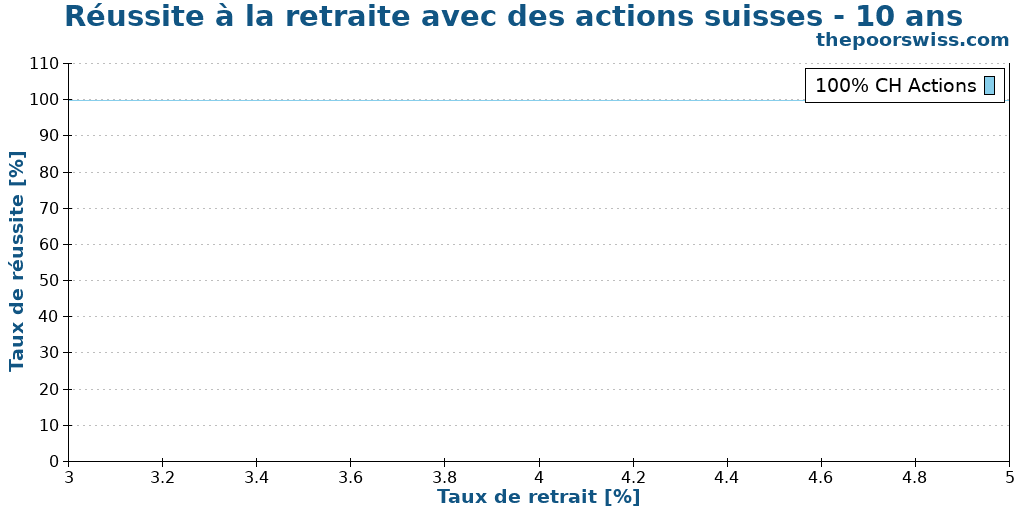

Voici donc les résultats sur dix ans.

Dix ans, c’est une période de retraite extrêmement courte. Cette simulation sert de simple validation des données. Comme nous pouvons le constater, un taux de retrait compris entre 3 % et 5 % conviendrait parfaitement pour dix ans.

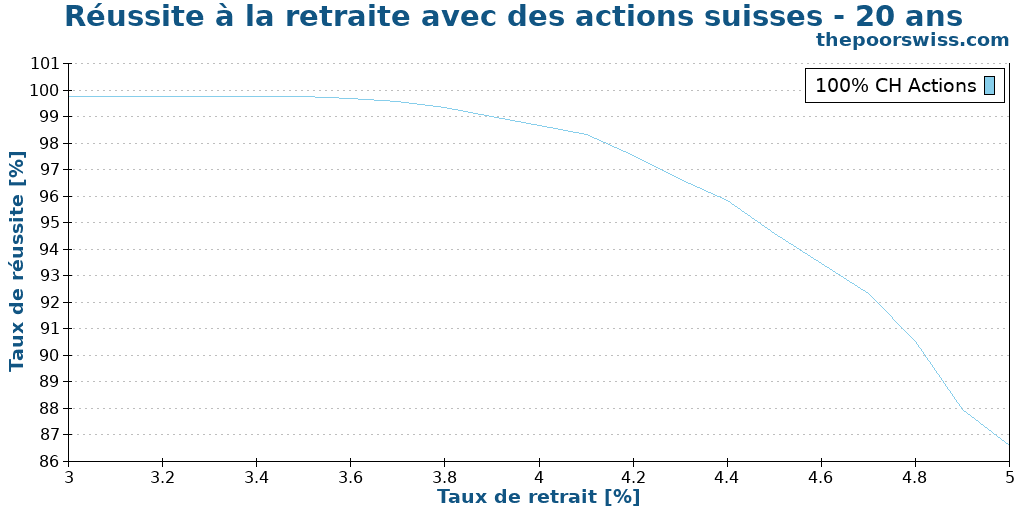

Il faut donc aller jusqu’à 20 ans pour voir ce qui se passe.

C’est là que les résultats commencent à être intéressants. On constate que les taux de réussite sont excellents, jusqu’à 4,50 %, et qu’ils commencent ensuite à baisser rapidement. Cela montre tout de même que pendant 20 ans, on peut utiliser la règle des 4% pour les actions suisses.

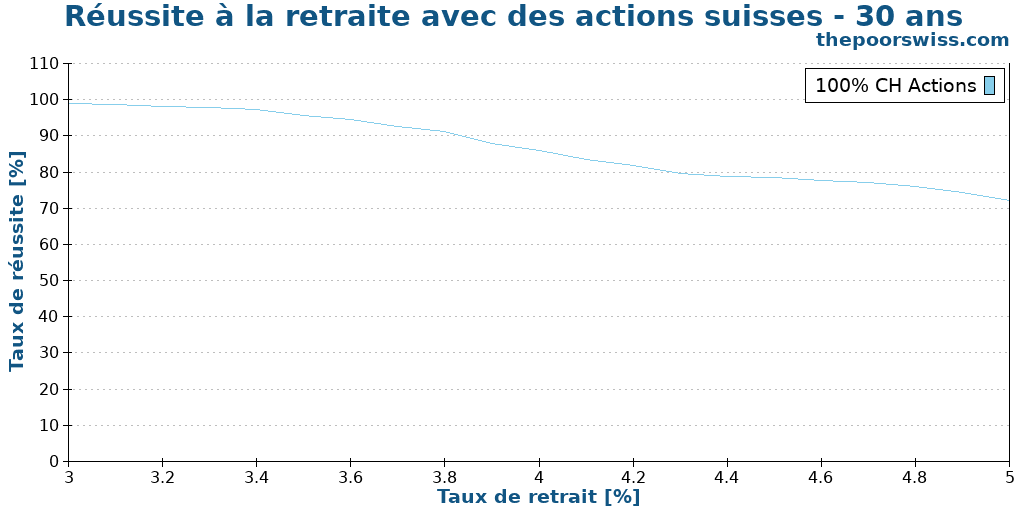

En pratique, c’est à partir de 30 ans que les simulations de retraite sont intéressantes.

Nous pouvons voir des choses intéressantes. Tout d’abord, le taux de retrait de 4 % n’aurait pas fonctionné pour cette période, avec moins de 90 % de chances de réussite. En revanche, un taux de retrait plus prudent de 3,80 % donnerait encore des résultats intéressants.

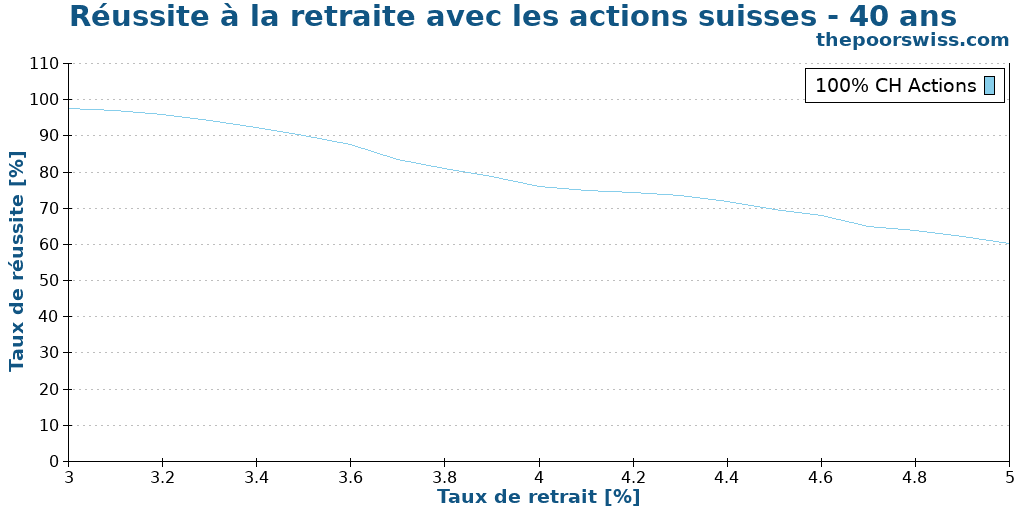

Nous verrons ce qui se passera lorsque nous prendrons une retraite plus longue de 40 ans :

Nous constatons que nous atteignons les limites des stocks suisses. En effet, il faudrait un taux de retrait inférieur à 3,60 % pour obtenir un taux de réussite supérieur à 90 %. Les actions suisses n’ont pas eu des rendements suffisants pour tenir sur de très longues périodes.

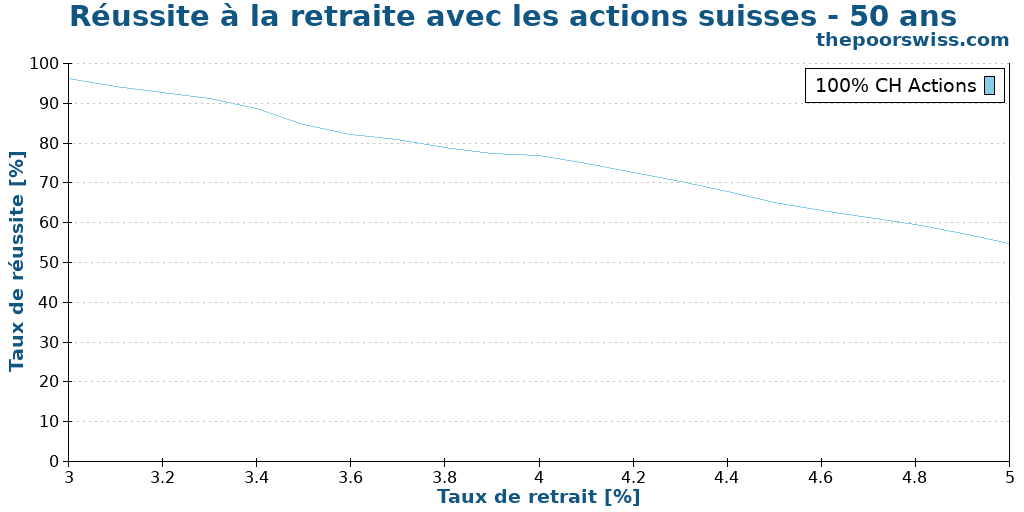

Enfin, nous pouvons également voir ce qui se passe sur 50 ans.

Si les résultats ne sont pas excellents, ils ne sont pas non plus horribles. Nous aurions encore plus de 90 % de chances de réussite avec un taux de retrait de 3,40 %. Ce taux de retrait est très prudent, mais certaines personnes utilisent des taux de retrait plus faibles.

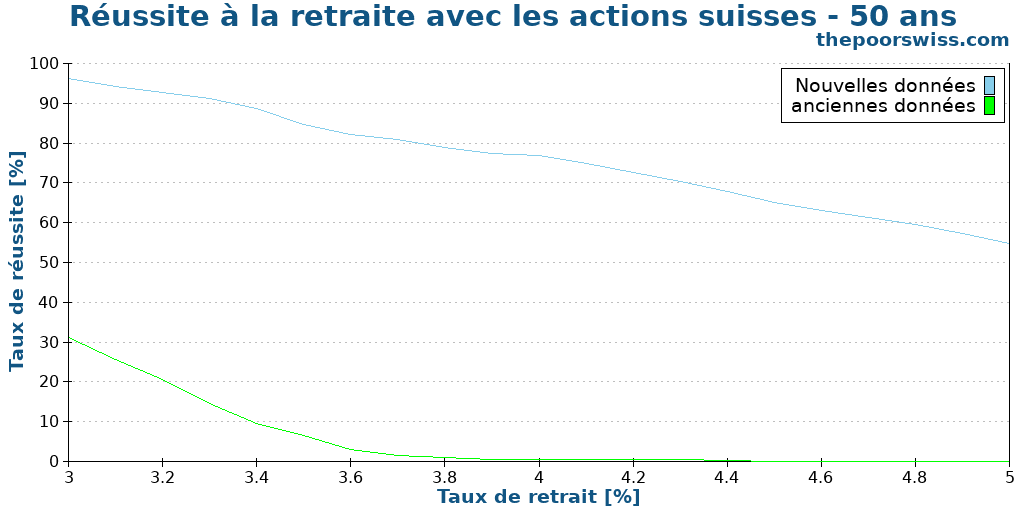

Enfin, comparons les résultats pour 50 ans pour les deux ensembles de données. Le nouvel ensemble de données contient les rendements totaux, tandis que l’ancien ensemble de données ne contient pas les dividendes depuis environ 60 ans.

Cela montre l’importance des dividendes dans le rendement total. Sans dividendes, les chances de succès seraient minimes pendant 50 ans.

Actions et obligations suisses

Maintenant que nous avons étudié les données historiques des actions suisses, nous pouvons voir ce qui se passe si nous ajoutons des obligations suisses à notre portefeuille.

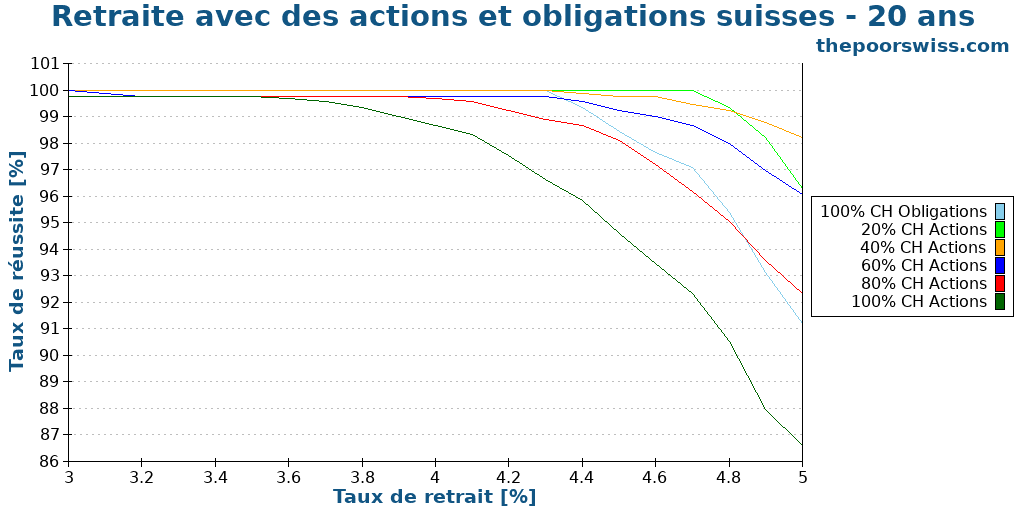

Nous commencerons directement avec 20 ans de retraite.

Il est très intéressant de noter que le portefeuille le plus mauvais est le portefeuille composé à 100 % d’actions. Sur de courtes périodes, nous n’avons pas besoin de rendements élevés, mais d’une faible volatilité. Par conséquent, les obligations sont assez bonnes ici. Les obligations commencent généralement à être insuffisantes lorsque l’on augmente la période de retraite.

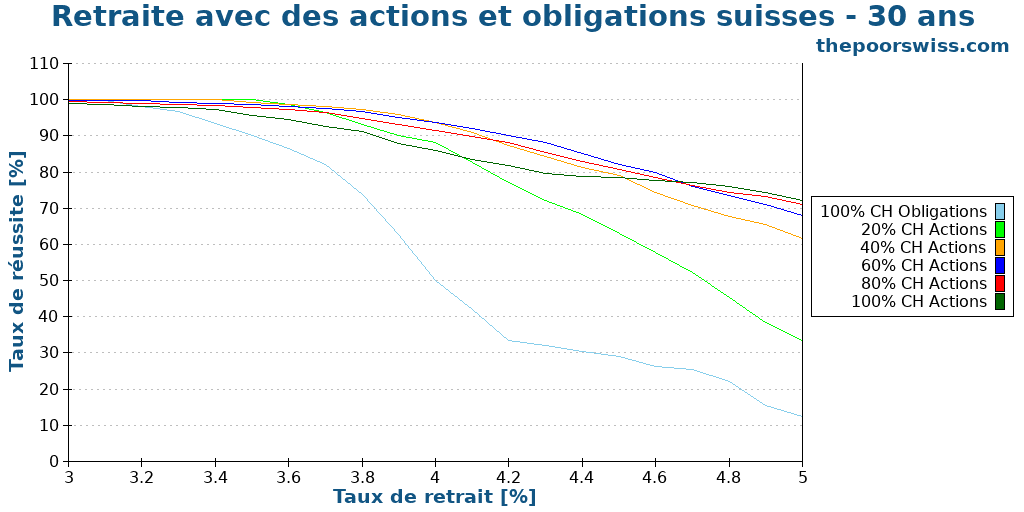

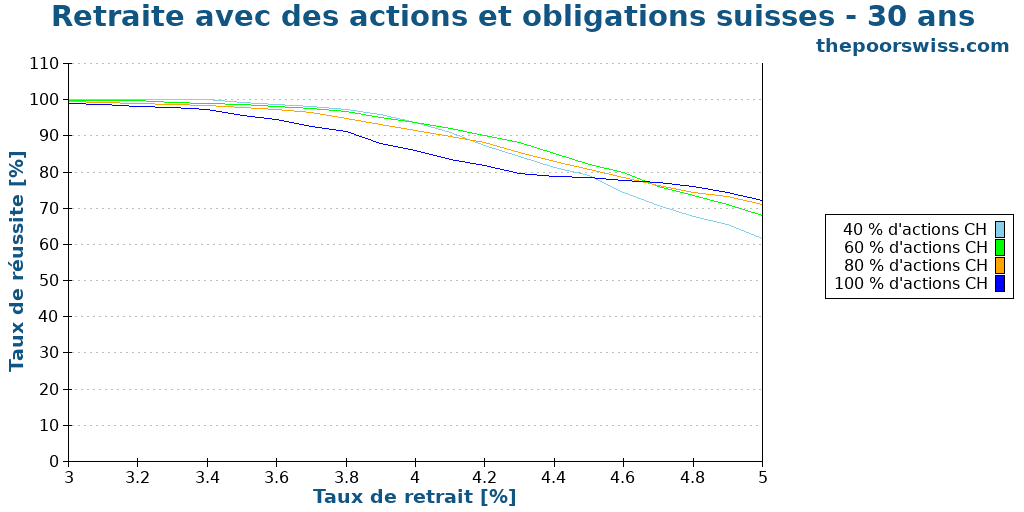

Nous poursuivons donc avec 30 ans de retraite, une période plus intéressante.

Comme nous l’avions prévu, les obligations fournissent maintenant des résultats faibles dans ces scénarios. Les rendements des obligations sont trop faibles pour être maintenus sur de longues périodes. Pour y voir plus clair, nous pouvons supprimer les deux plus mauvais portefeuilles.

Les résultats sont vraiment intéressants. Nous pouvons constater que l’ajout d’obligations améliore considérablement les taux de réussite. L’utilisation de 100 % d’actions n’est préférable que si l’on utilise des taux de retrait très agressifs. La règle des 4 % fonctionnerait encore pendant 30 ans avec des actions et des obligations suisses!

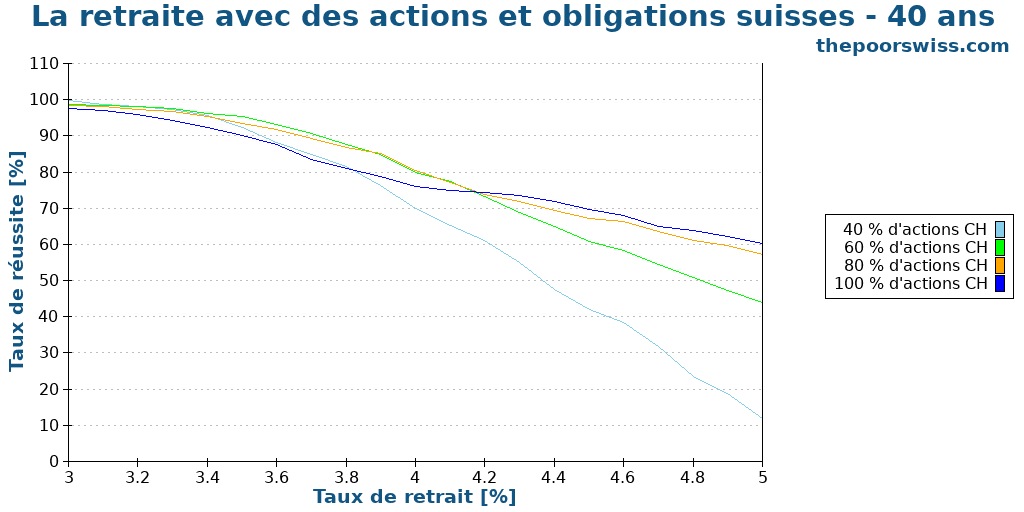

Nous verrons si nous pouvons tenir 40 ans.

Malheureusement, les actions suisses n’offrent pas un rendement suffisant pour permettre un taux de retrait de 4 % sur 40 ans. Il continue à produire d’excellents résultats avec un taux de retrait de 3,50 %. En partant d’un taux de prélèvement de 3,80 %, le portefeuille composé à 40 % d’actions commence à ne plus suffire. Néanmoins, dans la plupart des cas, les obligations offrent encore une amélioration raisonnable pour les taux de retrait prudents.

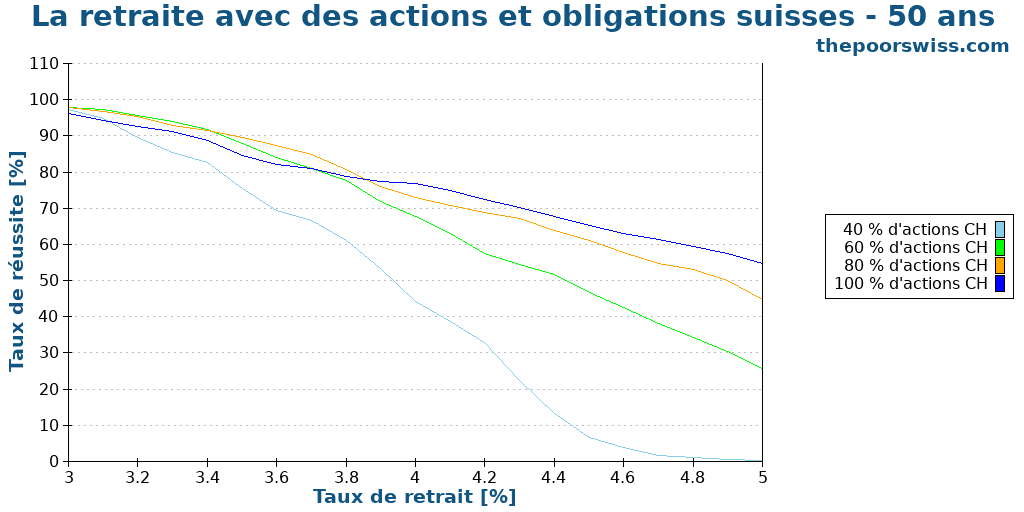

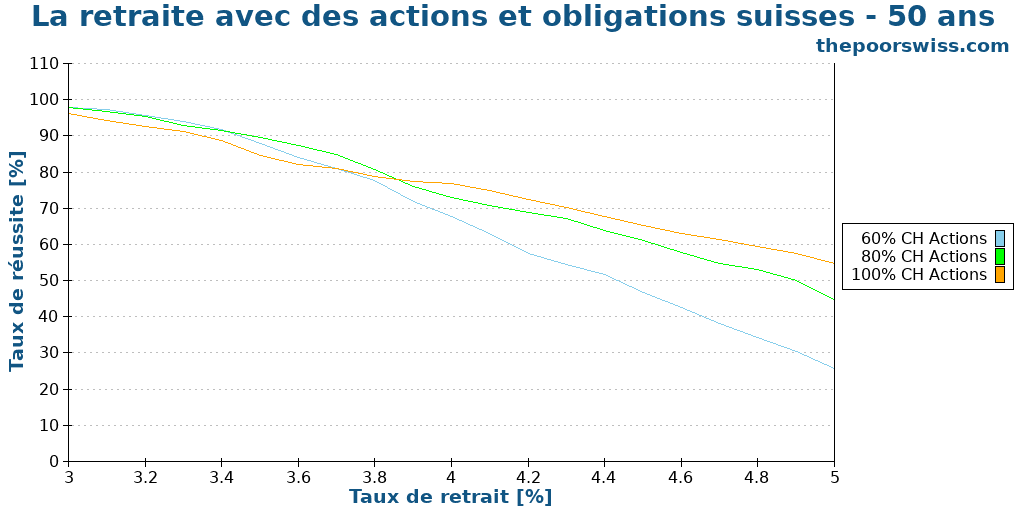

Enfin, terminons nos simulations avec 50 ans de retraite.

Cette simulation est assez difficile avec les actions et les obligations suisses. Il faudrait un taux de retrait très prudent pour atteindre un taux de réussite décent. Le portefeuille contenant 60 % d’obligations est défaillant, nous devons donc le supprimer.

Si ces résultats ne sont pas excellents, ils ne sont pas non plus horribles. En effet, nous pourrions vivre 50 ans de retraite avec un retrait de 3,50 % et des actions suisses à 60 % ou 80 %. Je pense qu’il s’agit d’un résultat intéressant.

Si vous êtes prêt à être conservateur avec vos retraits, vous pourriez prendre une retraite anticipée en Suisse avec uniquement des actions et obligations suisses ! Cela signifiera probablement que vous devrez accumuler plus d’argent que si vous aviez des actions étrangères.

La pire des durées

Le taux de réussite est un indicateur intéressant, mais ce n’est pas le seul. Souvent, les actions font mieux que les obligations en termes de taux de réussite, mais elles peuvent échouer au début de la simulation. Par conséquent, une autre mesure intéressante est la pire durée d’une simulation de retraite.

La durée la plus défavorable est la date à laquelle une simulation donnée peut échouer au plus tôt. Nous mesurons généralement la pire durée en mois.

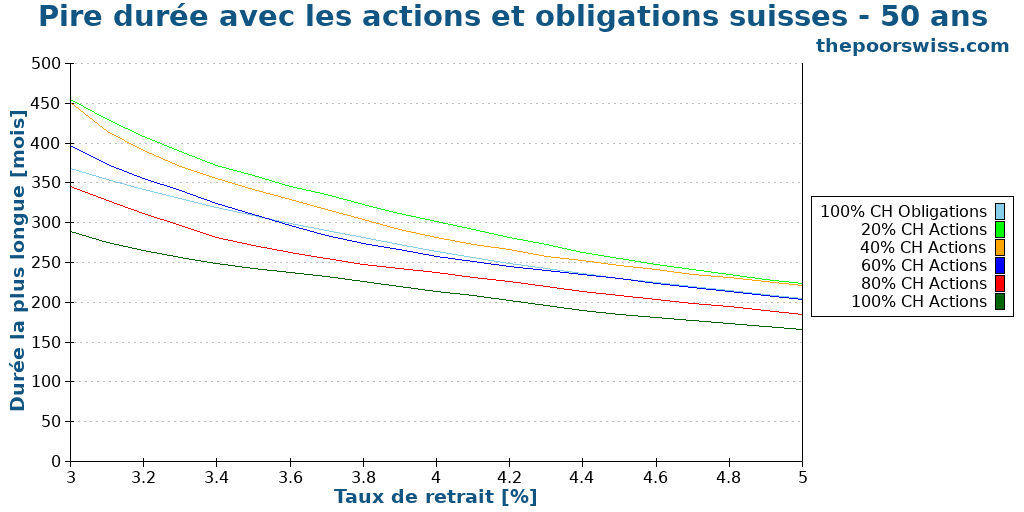

Voici la pire durée pour nos portefeuilles, sur 50 ans.

Comme prévu, l’ajout d’obligations au portefeuille augmente de manière significative la pire duration. C’est logique puisque la principale valeur des obligations est de réduire la volatilité, ce qui augmente la pire duration.

À plus long terme, les obligations sont moins intéressantes parce qu’elles n’offrent pas un rendement suffisamment élevé.

Valeurs terminales

Enfin, nous pouvons également examiner les valeurs terminales de nos simulations. La valeur terminale est le montant qui nous reste à la fin de la simulation. Nous pouvons examiner les valeurs moyennes, médianes et maximales des terminaux. Nous n’affichons pas le minimum, car il est presque toujours zéro.

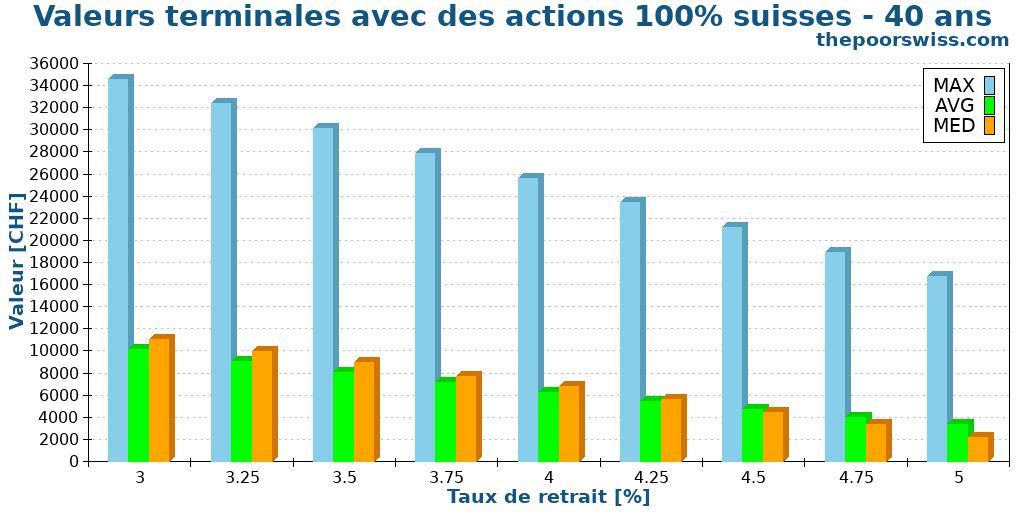

Nous pouvons donc examiner les valeurs terminales pour 40 ans de retraite et un portefeuille composé à 100 % d’actions suisses. La valeur initiale du portefeuille est de 1000 CHF.

On constate que même pour les actions suisses, les valeurs terminales maximales sont élevées. Avec un taux de retrait de 4 %, nous pouvons nous retrouver avec 28 fois ce que nous avions au départ. Les valeurs moyennes et médianes sont plus intéressantes.

En moyenne, nous finissions avec environ huit fois ce que nous avions au départ. Cela montre que nous avons une marge élevée. Certaines périodes de démarrage rendent la réussite difficile. Mais en moyenne, les actions suisses se sont bien comportées en cas de retraite anticipée.

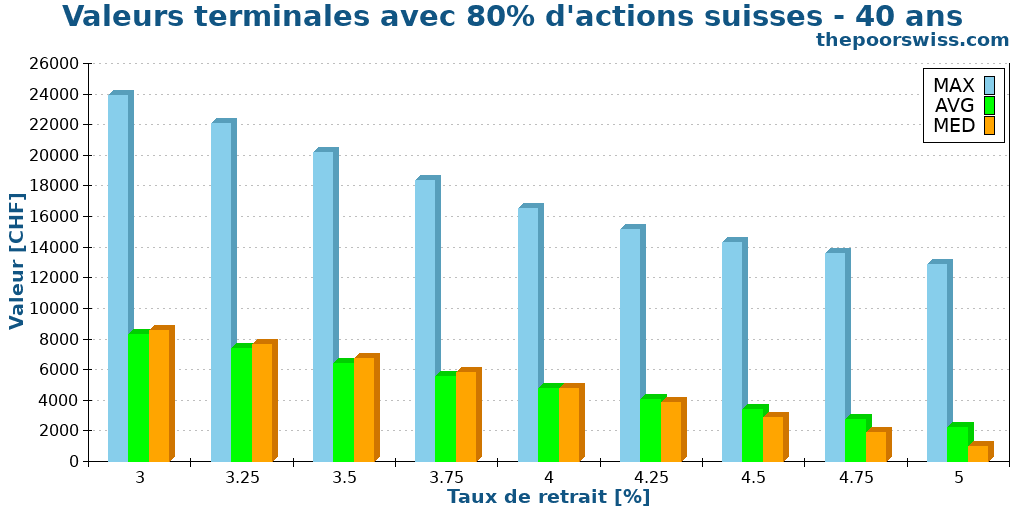

Nous pouvons également examiner les valeurs terminales avec 80 % d’actions suisses pour la même période.

Comme prévu, toutes les valeurs terminales sont inférieures. Cela a du sens, puisque nous sacrifions certains rendements pour réduire la volatilité. Néanmoins, avec un taux de retrait de 4 %, nous nous retrouverions avec environ six fois plus que ce que nous avions au départ, ce qui est un excellent résultat. Il est intéressant de noter que les valeurs moyennes et médianes sont presque identiques dans ce résultat.

Qu’en est-il de la diversification ?

Dans cet article, nous n’avons pris en compte que les actions et les obligations suisses. Mais un investisseur suisse doit-il utiliser uniquement des actions suisses ? Non !

La diversification est essentielle. Nous devrions diversifier nos actifs, car la Suisse représente un marché boursier minuscule (environ 3 % du monde). Pour cela, un ETF mondial est généralement une bonne idée pour la plupart des investisseurs. Par conséquent, les actions suisses de votre portefeuille devraient servir de complément plutôt que d’élément principal.

Cela dit, les investisseurs ont tendance à privilégier fortement leur pays. Ainsi, de nombreux investisseurs suisses n’auront que des actions et des obligations suisses, ce qui rend cette simulation très intéressante. C’est aussi un excellent moyen de comparer la Suisse avec d’autres pays.

Si nous voulons effectuer des simulations avec un portefeuille diversifié, nous devons tenir compte du taux de change. Dans l ‘article précédent, j’ai effectué quelques simulations en utilisant le taux de change CHF/USD.

Cependant, l’USD/CHF a été assez mouvementé sur le long terme. En effet, elle est restée stable pendant de nombreuses années en raison de l’étalon-or et du système de Bretton Woods. Mais après que Nixon a tué les deux, la valeur du dollar a été divisée par deux en l’espace d’une dizaine d’années.

Ces fluctuations considérables rendent l’utilisation de ces données historiques particulièrement ardue. Je pense qu’il est peu probable qu’ils se reproduisent. J’ai déjà utilisé un taux de change prévisionnel, mais ce n’est pas satisfaisant. Je ne l’utiliserai donc pas dans le cadre de cet article.

Conclusion

Dans l’ensemble, je suis satisfait de ces résultats. Il montre qu’il est possible de prendre une retraite anticipée en ne conservant que des actions et des obligations suisses. Cela nécessite des taux de retrait prudents et est plus risqué que les actions américaines.

Les mauvais résultats de la simulation précédente étaient fortement influencés par les dividendes manquants dans la moitié des années. Les résultats sont meilleurs que ce à quoi je m’attendais, maintenant que je dispose de bonnes données.

Une fois encore, je tiens à souligner que je ne recommande pas de ne détenir que des actions suisses. Un certain niveau de diversification internationale est essentiel.

Maintenant que j’ai ces données, je vais probablement mener plus d’expériences dans les mois à venir. Je pense essayer d’appliquer des glidepaths inversés à ces portefeuilles. J’ai déjà fait des simulations de retraite avec la sécurité sociale, mais je pourrais les refaire avec des actions et des obligations suisses. Si vous avez des idées, n’hésitez pas à me les faire savoir dans les commentaires ci-dessous.

Et si quelqu’un sait où je pourrais trouver des rendements mensuels pour les actions et obligations suisses avant 1926, merci de me le faire savoir !

Vous avez probablement remarqué que les graphiques ont changé de format dans cet article. J’ai développé un système simple pour générer rapidement des graphiques à partir de mon outil dans WordPress. Bien qu’ils ne soient pas aussi beaux qu’avant, ces graphiques me font gagner beaucoup de temps et sont faciles à traduire. Je serais heureux de savoir ce que vous en pensez.

Si vous êtes intéressé par ce type de simulations, j’ai effectué des simulations de retraite avec des actions internationales.

Que pensez-vous de ces résultats ?

Prochains articles

Les rachats 3a sont désormais possibles : Tout ce que vous devez savoir

Vous avez manqué une année ? Découvrez les nouvelles règles de rachat du 3e pilier A. Découvrez qui est éligible pour effectuer des cotisations rétroactives et économiser des impôts sur les années passées.

Vos prestations de retraite après votre décès

Vos prestations de retraite sont importantes pour votre retraite, mais savez-vous ce qui se passe si vous décédez avant ? Voyons voir !

Les 3 piliers de la Suisse

Maîtrise du système de retraite suisse. Découvrez comment les trois piliers fonctionnent ensemble et ce que vous devez faire pour vous assurer une retraite confortable en Suisse.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Merci pour cet article. C’est vrai que c’est un peu compliqué. Existe-t-il un site web de simulation. Par exemple on a un montant de 150 000CHF combien faut il retirer par mois pour durer 30 ans ?

Ma seule base est le fond souverain Norvégien. Ils retirent 3% et les plus value permettent que ce fond continue à durer. Pour une retraite notre durée de vie peut être estimé.

Avec plaisir, Kris!

Je dirais que mon calculateur FIRE devrait pouvoir vous aider à faire ce genre de calculs.

Bonjour cet article est très intéressant je n’ai pas tout compris mais il y a de très bonne informations.

J’aimerai te poser une question: tu pense quoi de Selma finance? As tu déjà fait un article à ce sujet?

Bonjour,

Oui, j’ai écrit un article à ce sujet: Selma 3a Critique 2025 – Pour et Contre

Dis-moi si tu as question précise sur cet article, j’y répondrai volontiers.

Merci énormément pour cet article Baptiste,

J’ai juste une question concernant le montant qu’il faudrais avoir.. J’imagine que tu l’as déja annoncé dans un autre sujet (mais flemme de chercher)

En gros, prévoir une retraire sur 50’ans, faudrais qu’on sache combien nous necessitons de Capital (en début de « retraite »), x50 pour obtenir le Capital necessaire pour toute la durée, est-ce exacte ? (Je sais pas si c’est compréhensible ma demande)

Bonne Journée,

A bientôt

Bonjour Rafael,

Ça va dépendre de quelle règle de retrait tu utilises.

Avec les taux de retrait (dérivé de la règle des 4%), tu multiples tes dépenses annuelles par 100/taux. Par exemple, j’ai un taux de retrait de 3.8% et prévoit de dépenser 100’000 CHF à la retraite, alors il me faut environ 2.6 million de CHF.

Si l’argent est investi, il ne faut pas multipler par le nombre d’années, mais trouver un taux de retrait adéquat. Comment choisir un taux de retrait sûr ?

Bonjour, merci pour cet article très intéressant.

J’ai toutefois du mal à interpréter le graphique « Valeur terminale à 40 ans – 100% actions » : si l’on suppose un taux de retrait de 3% / an et une VT x10 par rapport au portefeuille initial, cela suppose un rendement annuel de 9% – hors inflation, qui nécessiterait un rendement supplémentaire pour être compensé, par exemple de +2% par an.

De tels rendements moyen me paraissent particulièrement élevés pour les actions Suisse : comment l’interpréter ?

Merci par avance et bonne journée

Bonjour André,

Je pense qu’une chose importante qu’il faut prendre en compte c’est que le retrait est basé sur la valeur initiale. Du coup, les 3% de taux de retrait la première année peuvent diminuer jusqu’à moins d’un 1% les dernières années, même en prenant en compte l’inflation.

Quand on compare avec les valeurs américaines, c’est encore plus haut.

Bonjour Baptiste, effectivement cela a du sens – merci pour la réponse !

Très bon article. Merci pour l’avoir écris.

C’est bon à savoir que les investissements dans la bourse suisse ont un bon historique avec un retrait de moins de 4%.

Je trouve les graphiques très bons ! Ils sont moins colorés que les tiens mais tout aussi pédagogique. C’est l’essentiel.

Tout de bon à toi

Je suis content que l’article te plaise. Et merci pour le retour sur les graphiques. L’important c’est qu’on les comprenne :)