Neon Bank Bewertung 2026: Eine hervorragende schweizerische digitale Bank

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Neon ist eine ausgezeichnete schweizerische digitale Bank, die ein kostengünstiges Bankkonto anbietet. Da die Schweizer Banken immer teurer werden, ist der Wechsel zu einem kostenlosen Bankkonto hervorragend.

Mit einem kostenlosen Bankkonto von Neon können Sie ganz einfach Geld für Ihre Bankgebühren sparen. Sie werden nirgendwo anders ein besseres Angebot finden!

Im Laufe der Jahre hat Neon kontinuierlich neue Funktionen hinzugefügt und sich zu einer der besten digitalen Banken in der Schweiz entwickelt.

Melden Sie sich noch heute für ein kostenloses Bankkonto bei Neon an!

Ich nutze Neon schon seit einigen Jahren. Deshalb möchte ich in diesem Neon-Bericht meine Erfahrungen teilen.

In diesem Artikel erfahren wir, was Neon ist! Und ob Sie es verwenden sollten? Wie steht sie im Vergleich zu anderen Schweizer Banken und Neo-Banken da?

Wenn du bis zum Ende liest, habe ich sogar einen speziellen Neon-Code für dich!

| Monatliche Gebühr | 0 CHF |

|---|---|

| Karte | Mastercard Debit |

| Währungen | CHF |

| Abhebungen in der Schweiz | 2 CHF pro Bezug |

| Abhebungen im Ausland | 1.50% |

| Sprachen | Englisch, Französisch, Deutsch und Italienisch |

| Depotbank | Hypothekarbank Lenzburg |

| Einlegerschutz | 100’000 CHF |

| Kunden | 250.000 |

| Gegründet | 2017 |

| Hauptsitz | Zürich, Schweiz |

Neon

Alle Dienstleistungen, die Sie zum Zahlen, Sparen und Investieren benötigen, in einem übersichtlichen Paket zu extrem günstigen Preisen!

Benutze den Code "tpsummer", um 1 Jahr Neon Plus und deine Debitkarte kostenlos zu erhalten!!

- Kostenlos im Ausland bezahlen

- Investieren Sie zu niedrigen Kosten

Neon ist eine der ersten digitalen Banken im Schweizer Bankensektor. Sie ist eine vollständig digitale Bank. Sie werden alles mit Ihrem Smartphone erledigen. Sie haben kein Büro, in dem man Geschäfte tätigen kann.

Neon startet 2019. Aber obwohl das Unternehmen erst fünf Jahre alt ist, hat Neon im Jahr 2026 bereits 250.000 Kunden erreicht. Darüber hinaus erweitern sie ihre Funktionen in rasantem Tempo. Die Unternehmensgründer sind Simon Youssef und Michael Noorlander.

Ihr Hauptziel ist es, allen Menschen in der Schweiz kostenloses Banking zu ermöglichen. Sie können hervorragende Preise anbieten, da sie keine großen Büros unterhalten, nur wenige Mitarbeiter beschäftigen und ihren Führungskräften keine exorbitanten Boni auszahlen. Leider sind die meisten großen Banken in der Schweiz nicht mehr kostenlos!

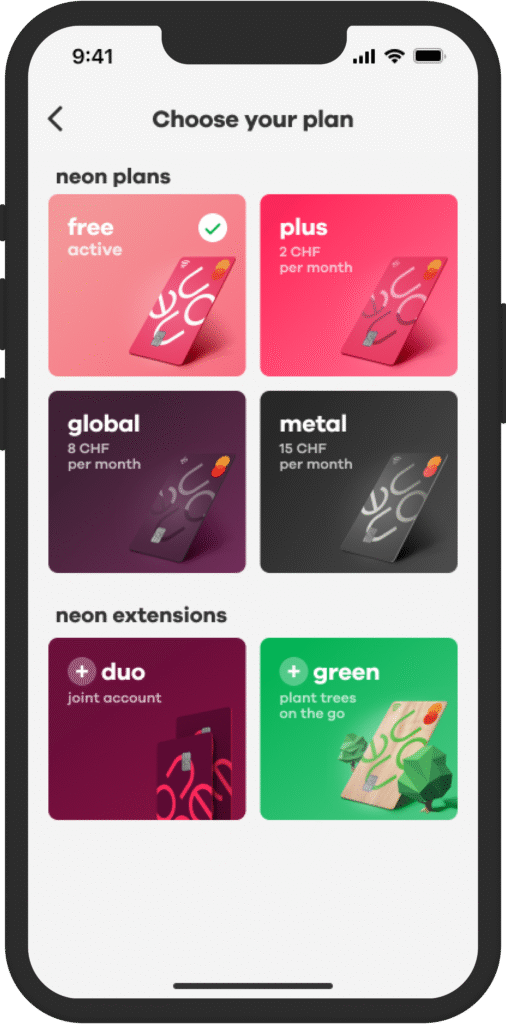

Im Mai 2025 hat Neon ihre Tarifmodelle aktualisiert. Sie bieten nunmehr 4 verschiedene Pläne (oder Stufen) an:

- Neon Free (das Standardkonto)

- Neon Plus

- Neon Global

- Neon Metal

Zusätzlich bieten sie auch zwei Erweiterungen an:

- Neon Green, um das Konto nachhaltiger zu gestalten

- Neon Duo, um das Konto in ein Gemeinschaftskonto umzuwandeln

Wir werden jede dieser Stufen und Erweiterungen in den folgenden Abschnitten betrachten, insbesondere da sie sich in Gebühren und Funktionen unterscheiden.

Es gibt einige Einschränkungen, wer ein Neon-Konto eröffnen kann:

- Nur in der Schweiz ansässige Personen können ein Konto eröffnen. Das System zur Identitätsprüfung unterstützt Personen aus 19 verschiedenen Ländern!

- Ausländer benötigen zur Eröffnung eines Kontos eine B- oder C-Genehmigung. Für die Eröffnung eines Kontos müssen Sie Ihren Wohnsitzausweis vorlegen.

- Sie müssen über 15 Jahre alt sein, was etwas jünger ist als bei anderen Banken.

- Sie müssen ausschließlich in der Schweiz Steuern zahlen.

- Sie können kein amerikanischer Staatsbürger sein.

Diese Einschränkungen sind angemessen. Neon ist ein Konto für Menschen, die in der Schweiz leben, und die meisten Menschen in dieser Kategorie können ein Konto eröffnen! Leider gilt die Einschränkung für amerikanische Staatsbürger bei vielen kleinen Banken, die sich nicht mit den komplizierten Vorschriften für diese Kunden befassen wollen.

Zahlen Sie nicht für ein Bankkonto. Verwenden Sie Neon, die neue kostenlose digitale Bank.

Ist Neon eine Bank?

Interessanterweise ist Neon keine Bank! Tatsächlich verfügen sie nicht über eine Banklizenz. Sie brauchen aber keine! Eine offizielle Bank, die Hypothekarbank Lenzburg (HBL), verwaltet Ihre Konten.

Der bedeutendste Vorteil besteht darin, dass Ihr Geld gemäß Schweizer Gesetzen vollständig versichert ist, im Gegensatz zu anderen digitalen Banken. So werden 100’000 CHF Ihres Kontos gesetzlich geschützt!

Außerdem bedeutet dies, dass Neon sich auf seine mobile Anwendung und seine Produkte konzentrieren kann, und die Depotbank kann sich auf die Geldverwaltung konzentrieren!

Es ist also kein Nachteil, dass Neon keine zugelassene Bank ist.

Neon-Merkmale

Schauen wir uns also zunächst die Merkmale des Neon-Bankkontos an.

Neon ist ein digitales Bankkonto, auf das Sie mit einem Smartphone zugreifen müssen. Es ist für Android, iPhone und Huawei (ohne Google Play Store) verfügbar. Und Sie können sogar mit einem gerooteten Android-Telefon darauf zugreifen. Daher sollten Sie unabhängig von Ihrem Telefon gut sein.

Über die Anwendung können Sie Ihren Kontostand einsehen und Zahlungen und Überweisungen vornehmen. Außerdem erhalten Sie einige grundlegende Informationen darüber, wie sich Ihr Konto entwickelt (Ausgaben und Einnahmen). Und all diese Funktionen funktionieren ziemlich gut. Ich benutze Neon monatlich, um meine Rechnungen zu bezahlen, und ich bin mit dem System sehr zufrieden.

Mit Neon können Sie auch direkt Geld an andere Neon-Nutzer senden. Wenn Sie also Personen in Ihren Kontakten haben, die ein Neon-Konto haben, können Sie ihnen direkt Geld schicken.

Mit Ihrem Neon-Konto erhalten Sie eine Neon Mastercard Debit. Bis September 2024 wurde Neon mit einer Mastercard-Prepaid-Karte ausgeliefert, aber diese wurde in eine Debitkarte umgewandelt. In der Praxis dürfte sich daran nicht viel ändern, aber Mastercard Debitkarten werden etwas häufiger akzeptiert als Prepaid-Karten. Mit dieser Karte können Sie in der Schweiz und im Ausland bezahlen und Geld abheben. Und wie wir später sehen werden, sind die Gebühren für diese Karte hervorragend!

Neon war die erste digitale Bank, die Unterstützung für elektronische Rechnungen (E-Rechnungen) einführte. Die Unterstützung ist einfach, da sie für E-Rechnungen einfach das SIX-Portal nutzen. Aber es funktioniert gut.

Mit der Anwendung können Sie Ihre Karte auch vorübergehend sperren. Diese Funktion ist nützlich, wenn Ihre Karte verloren geht oder gestohlen wird.

Ab Mai 2022 können Sie Spaces auf Ihrem Konto haben. Das bedeutet, dass Sie Unterkonten einrichten können, die auf Ihre Bedürfnisse zugeschnitten sind. Viele Menschen möchten zum Beispiel Geld für den Urlaub auf einem anderen Konto sparen.

Es ist wichtig zu wissen, dass Sie einen höheren Zinssatz für Ihre Spaces erhalten können. Derzeit erhalten Sie einen Zinssatz von 0.00% (Stand April 2025). Andererseits gibt es ein Limit für die monatliche Auszahlung, wie wir in den folgenden Abschnitten sehen werden.

Sie können Neon auch mit Google Pay und Apple Pay verwenden, um mit Ihrem Telefon zu bezahlen, und Sie können Neon mit TWINT verwenden. Auf diese Weise benötigen Sie keine physische Karte, um Ihre Einkäufe zu bezahlen!

Neon verwendet die Zwei-Faktor-Sicherheit, um Ihr Konto noch sicherer zu machen. Sie müssen diese Funktion aktivieren. Und Sie müssen ein sicheres Passwort verwenden, damit niemand auf Ihr Konto zugreifen kann.

Ein großer Vorteil von Neon ist, dass sie in Englisch und in den drei Schweizer Landessprachen verfügbar sind: Französisch, Deutsch und Italienisch. Diese Sprachen machen Neon zu einer hervorragenden Option für Expatriates in der Schweiz.

Insgesamt bietet Neon mehr als genug Funktionen für jeden Bankbenutzer. Ich glaube nicht, dass etwas fehlt, um es zu einem hervorragenden Bankkonto zu machen.

TWINT

Obwohl Neon TWINT unterstützt, ist diese Unterstützung bedauerlicherweise recht eingeschränkt. Tatsächlich verfügt Neon nicht über eine eigene TWINT-Anwendung.

Stattdessen stehen Ihnen zwei Optionen zur Verfügung. Die einfachste Methode besteht darin, die UBS TWINT-Anwendung zu nutzen, die das Hinzufügen einer Debitkarte ermöglicht. Bedauerlicherweise funktioniert dies ausschließlich mit der älteren Karte von Neon (der Prepaid-Variante). Für neue Karten, die seit September 2024 ausgegeben wurden, wird diese Methode nicht anwendbar sein. Es ist zudem von Bedeutung zu wissen, dass diese Anwendung ein monatliches Limit von 500 CHF aufweist.

Die alternative Option besteht in der Nutzung der TWINT Prepaid-Variante. Diese Option ist mit beiden Kartentypen kompatibel und unterliegt keiner monatlichen Begrenzung. Allerdings ist es erforderlich, Ihr Konto im Voraus aufzuladen, was die Handhabung erheblich umständlicher gestaltet.

Sollten Sie TWINT intensiv nutzen, wäre es ratsam, diese Einschränkungen in Betracht zu ziehen.

Sofortzahlungen

Seit Juni 2026 bietet Neon auch Sofortzahlungen an. Diese Zahlungen können eine Alternative zu TWINT sein.

Derzeit sind Sofortzahlungen für alle drei Premium-Stufen verfügbar (Plus, Global, Metal). Diese Sofortzahlungen sind für diese Nutzer kostenlos. Derzeit ist es nicht möglich, Sofortzahlungen in der kostenlosen Stufe zu nutzen.

Neon gehört zu den ersten Banken, die Sofortzahlungen einführen; dies ist eine großartige Zusatzfunktion.

Technische Probleme

Ein wesentliches Problem von Neon ist, dass es oft nicht skalierbar ist, wenn viele Nutzer auf der Plattform sind. Im Jahr 2023 war die Plattform nahezu jeden Monat am 25. überlastet, wenn die Menschen ihr Gehalt erhalten und ihre Rechnungen begleichen. Dies bedeutete, dass grundlegende Bankfunktionen zu dem Zeitpunkt nicht verfügbar waren, an dem die Menschen sie am dringendsten benötigten.

Dies stellte ein gravierendes Problem dar, das Neon mehrfach eingestand. Dieses Problem hat bereits mehrere Personen dazu gebracht, Neon zu verlassen.

Dies war ein erhebliches Problem im Jahr 2023, hat sich jedoch 2024 signifikant verbessert. Im Jahr 2025 stellt dies kein Problem mehr dar. Seit vielen Monaten hatte ich keinerlei Schwierigkeiten mehr beim Zugriff auf die Applikation.

Neon-Gebühren

Ursprünglich war fast alles kostenlos. Im Mai 2025 führte Neon mehr Tarifmodelle in ihrer Produktpalette ein.

Zunächst einmal ist die Kontoeröffnung kostenlos, und es fallen keine Kontoführungsgebühren an! Alle Ihre Zahlungen in CHF werden ebenfalls kostenlos sein. Ihre Neon MasterCard erhebt keine jährlichen Gebühren. Eine kostenlose Zahlungskarte ist unerlässlich, denn das wesentliche Merkmal einer Zahlungskarte ist, dass sie kostenlos ist! Allerdings müssen Sie 20 CHF für die Zustellung Ihrer Karte bezahlen.

Standardmäßig gibt es keine kostenlosen Geldautomatenabhebungen mit der Karte. Für jede Abhebung müssen Sie 2 CHF pro Vorgang entrichten.

Die Karte ist auch relativ interessant im Ausland! Sie zahlen einen Wechselkurszuschlag von 0,35% zusätzlich zum Mastercard-Wechselkurs, wenn Sie die Neon-Karte außerhalb der Schweiz oder online in Fremdwährungen verwenden.

Um Geld zu sparen, verwenden wir unsere Neon-Karte, wenn wir im Ausland sind oder in Fremdwährungen bezahlen.

Wenn Sie im Ausland Geld abheben, zahlen Sie eine Gebühr von 1,5 %. Generell sollten Sie es vermeiden, im Ausland mit jeder Karte Geld abzuheben.

Neon hat auch eine Partnerschaft mit Wise für ausgehende Auslandszahlungen. So können Sie mit Neon von günstigen Devisentransfers profitieren. Damit kosten Auslandsüberweisungen zusätzlich zu den Wise-Gebühren eine Gebühr von 0,40 %. Diese Partnerschaft macht Neon zum besten Schweizer Bankkonto für Auslandsüberweisungen.

Diese Standardgebühren sind gut und liegen vor den meisten traditionellen Banken. Aber sie sind nicht so hervorragend im Vergleich zu einigen neuen digitalen Banken oder speziellen Bankpaketen.

Dies sind die Standardgebühren für die Basiskonten, aber es gibt auch drei Premium-Stufen:

- Plus für 2 CHF pro Monat oder 20 CHF pro Jahr

- Global für 8 CHF pro Monat oder 80 CHF pro Jahr

- Metal für 15 CHF pro Monat oder 150 CHF pro Jahr

Diese Stufen ändern die Gebühren einiger Transaktionen und fügen einige Boni hinzu, daher müssen wir sie detaillierter betrachten.

Neon Plus

Neon Plus bietet mehrere Vorteile gegenüber der Standardstufe:

- Sie erhalten 2 kostenlose Abhebungen in CHF pro Monat

- Der Wechselkurszuschlag entfällt, sodass Sie nur den Mastercard-Wechselkurs nutzen

- Sie zahlen lediglich eine Gebühr von 1,0% für Abhebungen im Ausland (standardmäßig beträgt diese 1,5%).

Für 2 CHF pro Monat (oder 20 CHF pro Jahr) bietet diese Stufe einen angemessenen Wert. Wenn Sie eine Abhebung pro Monat tätigen, lohnt es sich bereits, sie zu nutzen. Oder wenn Sie etwa 600 CHF pro Monat in Fremdwährung ausgeben, ist es bereits günstiger, Neon Plus anstelle von Neon Free zu verwenden.

Neon Global

Neon Global bietet noch mehr Vorteile gegenüber der Standardstufe:

- Sie erhalten 3 kostenlose Abhebungen in CHF pro Monat

- Der Wechselkurszuschlag entfällt (wie bei Neon Plus)

- Sie zahlen lediglich eine Gebühr von 0,5 % für Abhebungen im Ausland (standardmäßig beträgt diese 1,5 %).

- Sie erhalten 20% der Wise-Gebühr für internationale Überweisungen zurück (20% von 0,40% gespart)

- Sie erhalten die Karte kostenlos bei Kontoeröffnung (20 CHF), jedoch handelt es sich hierbei lediglich um einen einmaligen Vorteil.

- Bei Bedarf können Sie eine neue Karte kostenlos ins Ausland geliefert bekommen (anstatt 80 CHF), dies sollte allerdings ein äußerst seltenes Ereignis sein.

Zusätzlich erhalten Sie auch einige zusätzliche Versicherungen bei der Kartennutzung, wie wir im nächsten Abschnitt sehen werden.

Mit 8 CHF pro Monat (oder 80 CHF pro Jahr) ist diese Stufe meiner Meinung nach zu teuer. Sofern Sie nicht eine Vielzahl internationaler Überweisungen oder Abhebungen im Ausland tätigen, sind Sie mit dem Neon Plus-Konto (oder sogar Neon Free) besser bedient.

Neon Metal

Schließlich bietet Neon Metal die meisten Vorteile:

- Sie erhalten 5 kostenlose Abhebungen in CHF pro Monat

- Der Wechselkurszuschlag entfällt (wie bei Neon Plus und Neon Global)

- Sie zahlen keine Gebühren für Abhebungen im Ausland (Standard ist 1,5%)

- Sie erhalten 40% der Wise-Bearbeitungsgebühr für internationale Überweisungen zurück (40% von 0,40% eingespart).

- Sie erhalten die Karte kostenlos bei Kontoeröffnung (20 CHF), jedoch handelt es sich hierbei lediglich um einen einmaligen Vorteil.

- Bei Bedarf können Sie eine neue Karte kostenlos ins Ausland geliefert bekommen (anstatt 80 CHF), dies sollte allerdings ein äußerst seltenes Ereignis sein.

Zudem erhalten Sie ein umfassendes Paket an Einkaufsversicherungen, wie im nächsten Abschnitt dargelegt.

Meiner Einschätzung nach ist dieses Paket mit 15 CHF pro Monat oder 150 CHF pro Jahr überteuert. Der einzige Grund, es zu nutzen, wäre, wenn Sie eine Vielzahl von Abhebungen im Ausland tätigen oder so viele Einkäufe in der Schweiz tätigen, dass Sie die Versicherung benötigen (wobei Sie im Vergleich zu einer Kreditkarte Cashback einbüßen würden).

Zusammenfassung der Neon-Gebühren

Hier finden Sie eine Übersicht der wichtigsten Gebühren der vier Stufen:

| Plan | Neon Free | Neon Plus | Neon Global | Neon Metal |

|---|---|---|---|---|

| Preis | 0 CHF | 2 CHF pro Monat oder 20 CHF pro Jahr | 8 CHF pro Monat oder 80 CHF pro Jahr | 15 CHF pro Monat oder 150 CHF pro Jahr |

| Wechselkurszuschlag | 0.35% | 0% | 0% | 0% |

| Kostenlose Abhebungen pro Monat | 0 | 2 | 3 | 5 |

| Abhebungen im Ausland | 1.5% | 1.0% | 0.5% | 0% |

| Cashback auf internationale Überweisungsgebühren | 0 | 0 | 20% | 40% |

In den meisten Fällen ist der Neon Free-Plan die sinnvollste Option. Sie müssten entweder sehr viel im Ausland ausgeben oder abheben, um andere Pläne rentabel zu machen.

Mit der Einführung der neuen Gebühren im Mai 2025 ist Neon kostspieliger geworden. Wir persönlich werden kein Abonnement abschließen und das Neon Free-Konto beibehalten. Allerdings erwägen wir möglicherweise eine Alternative, um die 0,35% einzusparen, falls dies erforderlich wird.

Insgesamt sind die Neon-Gebühren gut, jedoch nicht außergewöhnlich. In jüngster Zeit sind viele weitere Konten mit günstigen Wechselkursen verfügbar geworden, was die Hauptstärke von Neon war. Und diese Konten sind kostenlos erhältlich. Darüber hinaus stört es mich, dass nicht einmal eine einzige kostenlose Abhebung pro Monat möglich ist.

Zusätzliche Versicherungen mit Neon

Mit Neon Global und Neon Metal erhalten Sie mehrere inklusive Versicherungen:

- Dreijährige Garantie auf elektronische Geräte

- Einkaufsversicherung, falls das Erhaltene nicht dem Beworbenen entspricht

- Cyberversicherung, falls eines Ihrer Online-Konten gehackt wird

- Reiseversicherung, beispielsweise eine Versicherung für Ihr Gepäck

Zusätzlich bietet Neon Metal drei weitere Versicherungen:

-

- Mobiltelefon-Versicherung

- Ticket-Versicherung

- Bestpreis-Garantie-Versicherung

Diese Pakete decken viele weitere Bereiche ab, die ich hier nicht aufgeführt habe. Wie bei allen Versicherungspolicen ist es erforderlich, das Kleingedruckte sorgfältig zu lesen, um genau zu verstehen, worauf man sich einlässt.

Es ist von wesentlicher Bedeutung zu wissen, dass diese Versicherungspolicen ausschließlich Käufe abdecken, die mit der Karte selbst getätigt wurden. Wenn Sie also beispielsweise einen Urlaub mit Ihrer Kreditkarte buchen, wird dieser nicht von der Reiseversicherung abgedeckt. Und dies bedeutet, dass Sie auf Cashback von Ihrer Kreditkarte verzichten müssen, um die Neon-Debitkarte (ohne Cashback) zu nutzen.

Die medizinische Versorgung außerhalb der Schweiz kann auch durch eine Zusatzversicherung abgedeckt werden. Die Hausratversicherung kann einige Probleme mit Ihrem Telefon abdecken, und es ist im Allgemeinen möglich, eine Reiseversicherung für Ihre Reisen abzuschließen, wenn Sie sich dafür entscheiden.

Meiner Meinung nach sind diese Versicherungspakete in den meisten Fällen nicht wirklich lohnenswert. Wenn Sie ein einzelnes Paket wünschen und keine Kreditkarte besitzen, könnte dies interessant sein, ansonsten sind viele dieser Leistungen bereits in Kreditkarten oder anderen Versicherungen enthalten. Und mit einer Kreditkarte würden Sie Cashback erhalten.

Neon-Erweiterungen

Zusätzlich zu den vier Kontostufen bietet Neon zwei Erweiterungen an.

Neon Duo – Gemeinsames Konto

Seit 2024 bietet Neon gemeinsame Konten an! Neon ist das erste digitale Gemeinschaftskonto in der Schweiz.

Ein Neon-Duo-Konto kann für einen Haushalt mit zwei Personen eröffnet werden, die beide bereits ein Neon-Konto besitzen. Das Konto kostet 6 CHF pro Monat (3 CHF pro Monat für jedes Konto).

Das Neon Duo-Konto ist vollständig in die Neon-Anwendung integriert, Sie benötigen keine zusätzliche Anwendung oder Anmeldedaten. Es ist wirklich toll, dass Neon diese gemeinsamen Konten anbietet!

Wenn Sie eine Premium-Neon-Stufe haben, profitieren Sie davon auch in Ihrem Neon Duo-Konto. Dies gilt jedoch nur für die Neon Duo-Karte der Person mit der Premium-Stufe. Wenn also nur einer der Nutzer die Premium-Stufe hat, gilt dies nicht für die Einkäufe mit der Neon Duo-Karte des anderen Nutzers.

Für weitere Informationen lesen Sie bitte meinen Artikel über Neon Duo.

Neongrün – Kohlenstoffneutrales Konto

Neon Green ist die zweite Erweiterung. Die Idee von Neon ist es, kohlenstoffneutral zu sein. Und um diese Idee zu verwirklichen, wird Neon für alle Neon Green-Nutzer Bäume pflanzen. Diese Erweiterung kostet 3 CHF pro Monat.

Neon Green-Nutzer können zwischen einer Holzkarte und einer Karte aus recyceltem PVC wählen. Beide Karten haben eine sehr geringe Kohlenstoffbelastung.

Neon pflanzt einen Baum für jeweils 500 CHF, die mit diesem Konto ausgegeben werden. Sie müssten sehr viel Geld mit Ihrem Konto ausgeben, damit dies einen Unterschied macht.

Ich bin von diesem Ansatz nicht überzeugt. Das Pflanzen von Bäumen ist gut, aber es gibt bessere Möglichkeiten, das Klima zu beeinflussen. Und 3 CHF pro Monat erfordern immer noch, dass Sie 500 CHF pro Baum ausgeben, sodass die Auswirkungen eher begrenzt sein werden.

Neon-Grenzen

Wie bei den meisten Bankkonten gibt es auch bei Ihrem Neon Bank-Konto einige Einschränkungen.

Die meisten Beschränkungen beziehen sich auf die Karte selbst. Hier sind die Grenzen der Karte:

- Sie können maximal 2000 CHF pro Tag abheben

- Sie können 5000 CHF pro Tag online und weitere 5000 CHF pro Tag in Geschäften ausgeben

- Sie können nur 10’000 CHF pro Monat mit der Karte ausgeben

Diese Obergrenzen sind akzeptabel, da sie denen der meisten Zahlungskarten entsprechen. Ich habe diese Grenzen mit keiner meiner Karten jemals überschritten.

Ausserdem gibt es eine tägliche Transaktionslimite von 50’000 CHF. In den meisten Fällen wird dies kein Problem sein. In meinem Leben musste ich lediglich einmal eine bedeutendere Transaktion durchführen (für die Anzahlung unseres Hauses). Es sollte also für die meisten Menschen in Ordnung sein. Dennoch ist es wichtig, diese Grenze zu kennen.

Wenn Sie Neon Spaces nutzen, ist es wichtig zu wissen, dass auch hier ein monatliches Abhebungslimit von 50’000 CHF gilt.

Investieren mit Neon Invest

Ab Juli 2023 können Sie nun direkt von Ihrem Neon-Konto aus investieren! Neon hat großartige Handelsfunktionen eingeführt, bei denen Sie Aktien und ETFs direkt in CHF ohne Währungsumrechnungsgebühren handeln können.

Sollten Sie mehr über diese vorteilhafte Funktion erfahren wollen, können Sie meine Neon Invest Rezension lesen.

Sparen für die Rente mit Neon 3a

Seit November 2025 hat Neon auch eine eigene 3a-Lösung. Dies ist ein preiswertes Produkt mit effizienten Anlagefonds.

Um mehr zu erfahren, kannst du unseren Neon 3a Testbericht lesen.

Anwenderberichte

Wenn Sie mehr als nur meine Meinung hören wollen, können Sie sich die Online-Bewertungen für Neon ansehen.

Im App Store hat Neon eine durchschnittliche Bewertung von 4,5 Sternen bei etwa 7000 Bewertungen erhalten. Das ist ein ausgezeichnetes Ergebnis! Im Play Store hat Neon eine durchschnittliche Bewertung von 4,2 Sternen bei etwa 9.700 Bewertungen erhalten.

In den positiven Bewertungen wird auf mehrere Punkte hingewiesen:

- Niedrige Gebühren

- Sehr einfach zu bedienen

- Schön aussehende App

Die negativen Bewertungen erwähnen auch mehrere spezifische Punkte:

- Es dauert ein paar Tage, bis die App aktiviert ist, da Sie den Code per Post erhalten.

- Die Leute beschweren sich, dass sie kein Konto eröffnen können, wenn sie nicht in der Schweiz sind (aber das wird auf der Website gut erklärt)

- Die App ist manchmal ein wenig langsam (bei vielen Nutzern).

In Anbetracht der ausgezeichneten Bewertungen und positiven Kritiken würde ich mir über diese negativen Bewertungen keine allzu großen Sorgen machen. Die meisten negativen Kritiker haben die Bedingungen nicht gelesen und beklagen sich, dass sie kein Konto eröffnen können.

Insgesamt sind die Nutzer äußerst zufrieden mit Neon!

Zusätzliche Merkmale von Neon

Neon verfügt über keine zusätzlichen Funktionen. Aber Sie brauchen keine zusätzlichen Funktionen! Neon hat bereits alle Funktionen, die Sie brauchen.

Dennoch hat Neon mehrere Partnerschaften mit interessanten digitalen Unternehmen. Sie können auf diese Angebote direkt über die Anwendung zugreifen:

- Günstige Autoversicherung mit smile.direct

- Billige dritte Säule mit Frankly(meine Rezension hier)

- Mit Sonect in vielen Geschäften Bargeld abheben

- Nachhaltiges Investieren mit Inyova(mein Bericht hier)

Es ist gut, dass Neon Partnerschaften mit innovativen Unternehmen eingeht, denen ihre Kunden am Herzen liegen. Diese Strategie ist viel besser, als das Rad neu zu erfinden und alles selbst zu machen. Mir gefällt der Ansatz von Neon.

Diese Unternehmen sind jedoch nicht unbedingt die besten für Ihr Geld. Zum Beispiel ist Frankly bei weitem nicht die beste dritte Säule, die es gibt. Entscheiden Sie sich also nicht für ein Finanzkonto, nur weil Sie bei Ihrer Bank einen kleinen Vorteil davon haben. Denken Sie daran, dass Sie immer mit der gebotenen Sorgfalt vorgehen müssen.

Alternativen

Wir sollten Neon auch mit einigen Alternativen vergleichen, sowohl mit digitalen als auch mit traditionellen Banken.

Neon Bank vs. Yuh

|

Beste digitale Bank

|

Einen einfachen Makler

|

|

Primary Rating:

5.0

|

Primary Rating:

4.0

|

|

Keine Kontoführungsgebühren

|

Keine Kontoführungsgebühren

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

- Schweizer Broker

- Sehr einfach zu bedienen

- Ausgezeichnete Gebühren im Ausland

- Ausgezeichnete Gebühren für alle Operationen

- Teuer für große Operationen

- Kein fraktionierter Handel

- Schweizer Broker

- Sehr einfach zu bedienen

- Fractional Trading mit Aktien

- Gute Gebühren für die meisten Operationen

- Mehrere Währungen auf Ihrem Konto

- Irreführende Bezeichnungen für Aktien

- Auslandsgeschäfte könnten billiger sein

- Teuer für große Operationen

Yuh ist eine digitale Bank, die Swissquote gehört. Sie ist vollständig digital, und da es keine Büros gibt, wird alles über die mobile App abgewickelt. Diese beiden digitalen Bankkonten haben viele Gemeinsamkeiten.

Beide Konten sind standardmäßig kostenlos. Sie zahlen keine monatliche Gebühr, und alle grundlegenden Vorgänge sind bei diesen beiden Konten kostenlos. Sie können bei beiden auch Gemeinschaftskonten eröffnen. Das Gemeinschaftskonto von Yuh ist jedoch kostenlos, während das von Neon kostenpflichtig ist.

Interessanterweise bieten beide digitalen Banken Anlagefunktionen an. Mit beiden können Sie in Aktien und ETFs investieren. Für die meisten Anleger haben beide ähnliche Merkmale. Yuh bietet jedoch einige zusätzliche Funktionen wie den Handel mit Bruchteilen, Sparpläne und Themeninvestitionen.

Es gibt jedoch einige Stellen, an denen sie sich unterscheiden:

- Yuh bietet einige kostenlose Abhebungen, während Neon keine anbietet.

- Neon ist im Bereich des Fremdwährungsumtausches kostengünstiger als Yuh (0,75% gegenüber 0,95%).

- Auch bei Investitionen in ausländische Aktien und ETFs ist Neon günstiger.

- Bei Yuh können Sie mehrere Währungen halten, bei Neon jedoch nur CHF.

- Neon ist beim Handel wesentlich transparenter als Yuh.

Wenn Sie mehr Informationen wünschen, habe ich einen vollständigen Vergleich Artikel von Neon vs Yuh.

Neon Bank vs. Migros Bank

Vor Neon habe ich die Migros Bank benutzt. Jetzt nutzen wir beide Konten. Wir können sehen, wie sie im Vergleich zu Neon aussehen.

Neon ist vollständig digital, während die Migros immer noch eine traditionelle Bank mit Geschäftsstellen ist. Heutzutage spielt dies jedoch keine große Rolle mehr. Bei beiden Banken können Sie alles mit Ihrem Smartphone erledigen. Die Migros bietet einige weitere Optionen, wie z. B. Broker-Konten. Aber das sind keine Dienstleistungen, die Sie generell bei Ihrer Bank in Anspruch nehmen sollten.

Beide Konten sind kostenlos.

Die von Migros und Neon angebotenen Karten sind sehr ähnlich. Neon bietet eine Mastercard an, während Migros eine Visa anbietet. Beide Karten sind kostenlos und haben die gleichen Funktionen. Keines dieser beiden Unternehmen bietet einen Maestro an.

Auch mit einer Mastercard sind Sie nicht völlig blockiert. Mit der Mastercard von Neon können Sie im Ausland für eine geringe Gebühr von 0,75% bezahlen, während es bei der Migros Bank kostspielig wäre (laut Nutzerberichten bis zu 5%).

Ich behalte das Migros Bank-Konto als Bankkonto bei, da es höhere Tageslimits hat und meine Hypothek dort geführt wird.

Ein weiterer Vorteil der Migros ist, dass Sie keine Beschränkungen für Rückzüge haben. Wenn Sie also viel Bargeld verwenden, sollten Sie Migros gegenüber Neon bevorzugen.

Neon ist der Migros Bank überlegen. Der grösste Vorteil von Neon ist, dass die mobile Anwendung von Neon viel besser ist als die App von Migros. Ich habe viele Probleme mit der App von Migros gehabt. Das gefällt mir nicht. Mit Neon benötigen Sie lediglich eine einzige Karte, die Sie zu einem fairen Preis im Ausland verwenden können!

Wenn Sie mehr darüber erfahren möchten, können Sie meinen Bericht über die Migros Bank lesen.

Neon gegen Zak

|

Beste digitale Bank

|

Gute digitale Bank

|

|

|

|

|

4.5

|

3.5

|

|

|

|

|

|

2 kostenlose Abhebungen pro Monat

|

Kostenlose Abhebungen an Cler-Bancomaten

|

|

0

|

0

|

- Günstige internationale Überweisungen

- Ziemlich hohe Limits

- Ins Englische übersetzt

- E-Bills

- Schwierig, Bargeld einzuzahlen

- Teuer, um im Ausland Bargeld abzuheben.

- Keine Maestro-Karte

- Kann im Ausland kostenlos bezahlen.

- Kann Bargeld auf das Konto einzahlen

- E-Bills

- Wenig transparente Gebühren

- Limits gering

- Überweisungen ins Ausland zu teuer

- Teuer, um im Ausland Bargeld abzuheben.

- Keine Maestro-Karte

- Keine physische Karte für das Ausland

- Keine englische Sprache

Eine weitere beliebte digitale Bank in der Schweiz ist Zak von der Bank Cler. Wir können beide Banken schnell vergleichen.

Beide Banken sind vollständig digital, und beide Banken sind Schweizer Banken. Das heißt, sie haben mehr oder weniger die gleichen Funktionen und die gleiche Sicherheit. Neon ist jedoch in englischer Sprache verfügbar, was für Ausländer wichtig sein kann.

Dank des günstigen Wechselkurses ist Neon im Ausland viel besser zu bezahlen. In der Tat erhebt Neon einen Aufschlag von etwa 0,75% auf den Interbanken-Wechselkurs, während Zak einen Aufschlag von etwa 2% verlangt.

Und Neon hat einen zusätzlichen Vorteil bei den Gebühren. Durch die Partnerschaft mit Wise kann Neon tatsächlich erschwingliche internationale Banküberweisungen anbieten.

Auf der anderen Seite ist es schwierig, Bargeld auf ein Neon-Konto einzuzahlen. Mit Zak ist das ganz einfach, denn Sie können es an einigen Geldautomaten der Bank Cler einzahlen.

Für mich ist Neon deutlich besser als Zak. Falls Sie mehr darüber erfahren möchten, lesen Sie bitte meinen Vergleich zwischen Zak und Neon.

Neon vs. Revolut

|

Beste digitale Bank

|

Eine Karte für die Ferien

|

|

4.5

|

3.0

|

|

Gratis

|

Gratis

|

|

|

|

|

|

Ja

|

Ja

|

|

Nein

|

Ja

|

- Ausgezeichneter Support in der Schweiz

- Ihr Geld ist versichert

- Internationale Überweisungen nicht kostenlos

- Keine Möglichkeit, Fremdwährungen zu behalten

- Guter weltweiter Support

- Ausgezeichnete Gebühren für Überweisungen

- Konto mit mehreren Währungen

- Begrenzte Abhebungen

- Am Wochenende teuer

- Sehr begrenzter Support

- Schlechter Ruf

Eine weitere Option, die ich zuvor erörtert habe, ist die Nutzung der Revolut Card. Revolut ermöglicht es Ihnen, Transaktionen in Fremdwährungen ohne Transaktionsgebühren durchzuführen.

Seit 2020 bietet Neon das kostenlose Bezahlen im Ausland mit der Karte in jeder Währung an. Kostenlose Zahlungen im Ausland sind großartig! Außerdem ist Neon billiger als Revolut, da zum Beispiel keine Wochenendgebühren anfallen.

Neon hat einen großen Vorteil gegenüber Revolut. Ihr Vermögen ist bis zu einem Betrag von 100’000 CHF versichert. Guthaben auf Revolut sind nicht gesetzlich versichert. Das liegt daran, dass Revolut keine Bank ist.

Ein weiterer Vorteil von Neon gegenüber Revolut ist, dass es in der Schweiz kein Limit für kostenlose Abhebungen gibt. Bei Neon zahlen Sie für jede Ihrer Abhebungen, jedoch ohne Limit. Mit Revolut können Sie nur 200 CHF pro Monat kostenlos abheben.

Mit Revolut hingegen können Sie kostenlos Geld in anderen Währungen empfangen und Geld in Fremdwährungen auf Ihrem Konto halten. Allerdings können Sie vorerst nur CHF auf Ihrem Neon-Konto halten, und der Empfang von Fremdwährungen wird nicht kostenlos sein.

Sie brauchen also sowohl ein Schweizer Bankkonto als auch eine kostenlose Fremdwährungskarte, um Ihre Gebühren zu minimieren! Bei Neon habe ich das Gefühl, dass Sie alle Vorteile haben.

Seit ich Neon verwende, nutze ich Revolut nicht mehr. Und ich werde wahrscheinlich mein Revolut-Konto schließen, um meine Konten zu vereinfachen.

Um mehr zu erfahren, habe ich einen ausführlichen Vergleich von Neon und Revolut durchgeführt.

Neon als Zahlungskarte

Es ist zwar ein ausgezeichnetes Bankkonto, aber als Zahlungskarte ist es nicht die beste Wahl. Wenn Sie Ihr Cashback optimieren wollen, sollten Sie diese Karte für Zahlungen in der Schweiz meiden.

Der Grund dafür ist einfach: Mit der Neon-Karte gibt es kein Cashback. Es ist kostenlos, aber das allein reicht nicht aus, um eine gute Zahlungskarte zu sein. In meiner Kreditkartenstrategie verwende ich meine Certo One Mastercard mit 1% Cashback in drei Geschäften. Diese Karte ist kostenlos und bietet ein gutes Cashback.

Sie können es also als Ihr Bankkonto verwenden. Aber die Verwendung von Neon als Zahlungskarte ist nicht optimal!

Wird es Ihr Leben verändern? Nein! Es handelt sich hierbei um eine geringfügige Optimierung. Wenn Sie nur selten Zahlungskarten verwenden, werden Sie mit Neon zufrieden sein. Und falls Sie es vorziehen, nicht mehrere Karten mit sich zu führen, ist Neon eine gute Wahl. Darüber hinaus liegt ein Wert darin, alle Ihre Ausgaben an einem Ort zu haben. Tatsächlich ermöglicht Neon den Export Ihrer Transaktionen in eine CSV-Datei, was ein äußerst praktisches Dateiformat für den Import Ihrer Transaktionen in verschiedene Anwendungen darstellt. Certo One, meine Kreditkarte, bietet diese Möglichkeit nicht. Daher nutze ich gelegentlich Neon, um Zeit bei der Verfolgung meiner Ausgaben zu sparen.

Wie eröffne ich ein Neon-Konto?

Die Eröffnung eines Neon-Kontos ist sehr einfach. Sie können die App aus dem App Store herunterladen (suchen Sie in einem beliebigen App Store nach Neon!). Dann können Sie den gesamten Prozess Schritt für Schritt durchlaufen.

Zu einem bestimmten Zeitpunkt müssen Sie sich per Videochat authentifizieren. Dieser reibungslose Prozess ermöglicht es Ihnen, in etwa 10 Minuten ein Konto zu eröffnen. Neon wird Ihnen die Karte dann per Post zusenden.

Wenn Sie weitere Informationen benötigen, können Sie meine Anleitung zur Eröffnung und Nutzung eines Neon-Kontos lesen.

%seo_title% FAQ

Was ist Neon?

Neon ist eine grossartige Schweizer Digitalbank. Es handelt sich um eine vollständig mobile Bank, die moderne Bankfunktionen ohne Kontoführungsgebühren bietet.

Was ist Neon Green?

Neon Green ist eine Alternative zum Neon Free-Konto. Mit Neon Green pflanzt Neon bei jeder Ihrer Ausgaben mehr Bäume. Dieser Vorteil macht Neon Green zu einem klimaneutralen Konto.

Wer kann ein Neon-Konto eröffnen?

Schweizer Bürger, die mindestens 15 Jahre alt sind, können ein Konto bei Neon eröffnen. Ausländer aus 19 Ländern mit einer B- oder C-Genehmigung können Konten anlegen.

Ist Neon völlig kostenlos?

Nicht wirklich. Die kostenlose Stufe beinhaltet keine kostenlosen Abhebungen (2 CHF pro Abhebung) und es fällt ein Wechselkurszuschlag von 0,35% an.

Ist Neon eine Bank?

Technisch gesehen ist Neon keine registrierte Bank in der Schweiz. Ihr Vermögen wird jedoch von der Hypothekarbank Lenzburg, einer konzessionierten Bank, verwaltet. Sie haben also die gleiche Sicherheit wie bei jeder anderen Schweizer Bank!

Für wen ist Neon geeignet?

Neon ist ideal für alle, die ein digitales Bankkonto in der Schweiz haben möchten und nicht zu viel mit Bargeld zu tun haben wollen.

Für wen ist Neon nicht geeignet?

Neon ist nicht optimal, wenn Sie häufig Bargeld benötigen, da Sie dieses nicht kostenlos auf Ihr Konto einzahlen können. Schließlich ist Neon nicht ideal, wenn Sie Zahlungen in einer Filiale vornehmen möchten, da sie ausschließlich digital agieren.

Können Sie Bargeld auf Ihr Neon-Konto einzahlen?

Sie können kein Bargeld direkt auf Ihr Neon-Konto einzahlen. Es gibt jedoch zwei Möglichkeiten, dies zu erreichen. Sie können TWINT Aufladungen bei Coop oder bei der Post mit Ihrem Bargeld kaufen und dann auf Ihr Konto laden. Oder Sie können online eine QR-Rechnung erstellen und dann selbst in der Postfiliale bezahlen, aber das wird nicht kostenlos sein.

Neon Bank Zusammenfassung

Neon ist eine kostenlose digitale Bank in der Schweiz. Es ist völlig kostenlos, wird von Ihrem Smartphone aus genutzt und ist eine äußerst attraktive Schweizer Bank!

Pruduktmarke: Neon

4.5

Neon Bank Vorteile

- Äußerst günstige Bank.

- Kostenlose Einkäufe im Ausland und in Fremdwährungen!

- Günstige Überweisungen in Fremdwährungen

- Unterstützung von E-Rechnungen.

- Neon war die erste digitale Bank, die elektronische Rechnungen unterstützte.

- Schutz Ihres Vermögens bis zu 100'000 CHF

- Ausgezeichnete Bewertungen

- Ausgezeichneter Ruf

- Schnell wachsendes Unternehmen

- Klimaneutrale Option mit Neon Green

- Sie können die Karte über die App sperren

- Kann im Alter von 15 Jahren geöffnet werden

- Mastercard Debitkarte

Neon Bank Nachteile

- Es dauert ein paar Tage, bis das Konto vollständig aktiviert ist.

- Sie können kein Bargeld (Banknoten) kostenlos auf Ihr Konto einzahlen.

- Sie müssen Geld auf Ihr Konto überweisen

- Keine Büros. Wenn Sie ein Problem haben, müssen Sie den Support anrufen.

- Technische Probleme treten häufig am 25. des Monats auf.

Fazit

Alle Dienstleistungen, die Sie zum Zahlen, Sparen und Investieren benötigen, in einem übersichtlichen Paket zu extrem günstigen Preisen!

Benutze den Code "tpsummer", um 1 Jahr Neon Plus und deine Debitkarte kostenlos zu erhalten!!

- Kostenlos im Ausland bezahlen

- Investieren Sie zu niedrigen Kosten

Neon ist eine ausgezeichnete Bank für Schweizerinnen und Schweizer. Wenn man es richtig anwendet, ist es eine der besten Schweizer Banken. Für Sie fallen keine Gebühren an. Neon gehört derzeit zu den besten digitalen Banken der Schweiz.

Wenn Sie noch bei einer teuren Bank wie PostFinance, UBS oder Credit Suisse sind, sollten Sie einen Wechsel zu einer günstigeren Bank wie Neon! Wenn Sie keine digitale Bank wollen, ist die Migros Bank die nächstbeste Alternative, aber Sie müssen mehr bezahlen.

Ich habe vor einigen Jahren ein Neon-Konto eröffnet und bin sehr zufrieden. Es hat mein Revolut-Konto für die Nutzung in Fremdwährungen ersetzt. Und da die mobile Anwendung so viel besser ist als die Anwendungen bei Migros, sind wir sogar zu Neon als unserer Hauptbank gewechselt (mit Neon Duo, ihrem Gemeinschaftskonto).

Allerdings machen die im Jahr 2025 eingeführten neuen Tarife das Angebot weniger attraktiv als zuvor. Das Basiskonto ist weiterhin kostenlos, jedoch zahlen Sie einen zusätzlichen Wechselkursaufschlag, und es gibt keine kostenlosen Abhebungen mehr.

Wenn du ein neon-Konto eröffnest, nutze bitte den Code „tpsummer“ während des Registrierungsprozesses. Damit erhältst du 1 Jahr neon plus sowie deine Debitkarte kostenlos (im Wert von 20 CHF). Und ich bekomme dafür ebenfalls 15 CHF.

Wenn Sie weitere digitale Bankalternativen suchen, können Sie sich meinen Vergleich zwischen Zak und Neon ansehen.

Was hältst du von Neon? Benutzen Sie diese Bank?

Mehr zum Lesen

Migros Bank Erfahrungen 2026 – Gute traditionelle Bank in der Schweiz

Ist die Migros Bank gut? Lies unsere ehrliche Bewertung ihrer Gebühren, Konten und Hypothekenzinsen, um herauszufinden, ob diese Schweizer Genossenschaftsbank die richtige für dich ist.

WIR Bank Top Erfahrungen 2026 – Pro & Contra

WIR Bank Top ist ein neues Banking-Paket der WIR Bank mit vielen interessanten Funktionen. Ich prüfe dieses Paket im Detail, um seine Vor- und Nachteile zu sehen.

Zak gegen Neon: Bestes Schweizer Digitalbankkonto in 2026?

Der Kampf der digitalen Banken. Neon vs. Zak: Wir vergleichen Gebühren, Funktionen und Wechselkurse, um dir bei der Wahl des besten kostenlosen Schweizer Bankkontos zu helfen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Meine Erfahrungen mit Neon, Revolut und Wise sind weiniger positiv.

Bei Revolut ist meine Wallet ‚verschwunden‘, und da kommt keine Antwort, ein Kundedienst gibt es kaum.

Ich habe versucht ein Wise Konto zu eroffnen. Tagen mehrmals mit Kundedienst am Telefon. Authentifizierung sehr problematisch ( Auslandische Pass oder schlechte Software ? Ich kann es nicht sagen.) Aufgegeben.

Bei Neon ein neuse Konto eroffnet, weil ich (nach 4 Jahre Revolut die Nase voll hatte.. Aber bei Neon sind keine auslandische Zahlungen moglicht. Bis mann ein zusammenarbeit mit Wise angefangen hat. Ja…ohne Erfolg. Die Software ist schlecht auf einander angepasst. Ich habe es schon mehrmals versucht. Neon sagt es liegt an Wise, Wise sagt es stimmt nicht. Ich habe als Kunde die Nase voll. Viel bla bla, aber keine Losungen Ich werde mein Konto bei Neon schliessen. Werbung machen mit ein schlecht funktionieren Dienst ist keine Werbung. Und als Kundedienst zum Geschaftspartner schimpfen und weiter nicht tun ist auch keine Losung.

Hallo Bart,

vielen Dank, dass du deine Erfahrungen mit uns teilst. Es tut mir leid, dass du mit diesen drei Anbietern schlechte Erfahrungen gemacht hast.

Zu Revolut und Wise kann ich nicht viel sagen, da ich sie schon vor Jahren nicht mehr genutzt habe. Meine Erfahrungen mit Neon sind jedoch positiver als deine. Vor einigen Jahren konnte ich mit ihrem System mehrere internationale Überweisungen tätigen. Allerdings habe ich seit einiger Zeit keine neuen mehr durchgeführt. Und ich musste mich auch nie direkt an den Kundensupport wenden.

Ich hoffe, du findest eine für dich bessere Lösung. Welche Bank möchtest du nutzen?

Ich habe mich mehrmals bei Neon gemeldet. Da muss ich objektiv sein, sie machen was.

Aber Wise ist eine katastrofe. ich bekomme immer die gleiche bewortung, neu anmelden. Aber dan lauft es wieder nicht, Telefonnummer und email adresse stimmen nicht mit die data bei Wise. Stimmt, das ist jaren alt, und nicht meine Email adresse. Telefonnummer von mir ist 2 jahre in mein Besitz, aber ist ein re-issue, das heisst die Telefonanbieter hat mir ein ‚altes‘ Nummer gegeben von ein Vertrag das gekundigt ist. Im Anfang hatte ich auch Anrufe von Leute die mir nicht gesucht haben..weil sie mein ‚Vorganger ‚ sprechen mochten..Neon hat mir geschrieben Wise sollte diese Daten losen, damit ich mir neu anmelden kann. Leider macht Wise das nicht. Jetzt hat diese Sache mir sehr viel Zeit und Geld gekostet. Ich muss international Zahlungen machen. Aber das geht nicht. Wenn ich mahnspesen und Zeit calculiere, konnte ich locker 5 Jaren UBS premium Bankservice zahlen. Ich gehe wieder zuruck zum altmodische Bank.

Teuerer ? Ja. Aber Wise ist sehr schlimm und die Kundenservice sollte das Wort Service streichen. Das existiert dort uberhaupt nicht.

Diese Situation existiert jetzt 16 Monaten. Jeder Monat mit Neon E -Mails gewechselt. Mehrmals zum Wise weitergeleitet. Immer das gleiche Antwort. Wieder zwei Stunden am PC mit die gleiche Fragen und Formulare, Wieder das gleiche Problem. Wieder nach wise und Neon geschrieben. Wieder ein identisches Antwort bekommen. Aber NIE EINE LOSUNG. Ich wurde Wise auch nicht emphelen.

Fur mich ist es ein NO GO. Im Ende sehr teuer und nichst funktioniert. Mahnspesen sind in diesem Fall viel hoher dan die normale altmodische Bankgebuhren. Ich bin viel im Ausland, bin gewohn meine Sache uber Email entweder E-Banking ab zu handeln, aber das hier funktioniert nicht. Schade, es konnte so schon sein..

Vielen Dank für die Informationen. Es ist beeindruckend und traurig zugleich, dass wir solche Probleme im Jahr 2026 immer noch nicht mit E-Mail-Adressen und Telefonnummern lösen können…

Mein Hauptkonto ist bei Yuh. Im Ausland habe ich Radicant benutzt. Da Radicant am ist, suche ich nach alternativen und bin beim Alpian gelandet (0.2% Gebühren beim zahlen im Ausland). Ich war mal beim Neon früher. Zwei Sachen haben mich gestört: technische Fehler. Du bist im Ausland und kannst nicht auf dein Konto zwei Tage lang zugreifen wegen technischer Fehler. Zweite Sache war Prepaid Debitkarte. Automaten am Basel Mullhouse Flughafen haben Neon Karte abgewiesen. Auch Autobahngebühren in Italien könnte ich nicht damit bezahlen. Gut das Neon das geändert hat.

Danke für die Informationen, HP.

In der Vergangenheit gab es tatsächlich viele technische Fehler. Interessant, danke für die Beispiele zum Prepaid-Problem. Ich finde es auch gut, dass sie jetzt eine Debitkarte verwenden. Andererseits entsteht dadurch nun das neue Problem, dass sie UBS TWINT nicht mehr verwenden können. Wir werden sehen, ob sie später TWINT-Unterstützung entwickeln (hoffentlich wird Alpian TWINT hinzufügen).

neon-free war einmal, leider gibt es seit Jahren ständig neue Gebühren:

– Mindestgebühr beim Investieren

– Wechselkursaufschläge bei Auslandseinkäufen

– Gebühren für Bargeldbezüge am Bankomat

– Gebühren für Telefonsupport

– Gebühren, wenn die Debitkarte abläuft

Viele Gebühren bei dem ‚gebührenfreien‘ Neon Konto. Twint gibt es weiterhin nicht.

Sorry, aber im 2025 kann man Neon nicht mehr empfehlen, das machen andere Banken besser.

der Vollständigkeit halber (für die deutschsprachigen Follower) hier noch eine Info von NEON, die jemand auch schon auf der engl. Seite postete:

„(…) Neue Preisbedingungen:

Da die Kartenkosten für Fintechs wie uns gestiegen sind, führen wir einen Wechselkursaufschlag von 0.35% für Kartenzahlungen im Ausland oder in einer anderen Währung als Schweizer Franken ein (z.B. 0.70 CHF bei einer Zahlung im Wert von 200 CHF). (…)“

Unschön – auch wenn es „nur“ 0.35% sind. Das „vergrault“ viele Kunden, die genau deshalb dort ein Konto eröffneten und damit im Umfeld für NEON warben. Da hat nun das WIR Bankpaket Top oder Radicant die Nase vorne (insofern diese nicht auch noch plötzlich die Gebühren anheben).

Danke fürs Teilen für die deutschsprachigen Leser! Alle Artikel werden nächsten Monat entsprechend aktualisiert!

Hallo Baptiste

Danke vielmals für den Artikel.

Mit diesen neuen Gebühren bei Transaktionen in Fremdwährungen und im Ausland, welche Bank oder Karte ist im Moment in der Schweiz nur für Transaktionen in Fremdwährungen und im Ausland?

Ist es neon trotzdem das billigste Lösung?

Danke im Voraus.

Liebe Grüsse

Vasco

Hi Vasco

Es gibt mittlerweile ein paar Optionen, die günstiger sind als Neon: Radicant, WIR Bank Top und sogar Alpian.

Dann gibt es noch die nicht-schweizerischen Banken wie Revolut und Wise, die ebenfalls günstiger sein können – das hängt aber von verschiedenen Faktoren ab.

Ich meinte welche Bank oder Karte in der Schweiz ist jetzt die billigste Lösung nur für Fremdwährung und Transaktionen im Ausland?

Lg

Vasco

Hallo Baptiste

Der Bargeldbezug kostet nun zudem immer:

„(…) In der Schweiz kosten Bancomatbezüge ab dem ersten Bezug neu 2.50 CHF – ausser du nutzt unsere Tipps und hebst kostenlos bei Coop, Lidl oder via Sonect ab. (…)“

Mit dem Plus Plan (2 CHF/Monat bzw. 20 CHF/Jahr) kann die 0.35% Gebühr umgangen werden, rechnet sich wohl ab > CHF 6k Ausgaben in Fremdwährung (exakte Zahl nicht nachgerechnet).

Danke für Deine Bemühungen.

LG

Hallo Fabian,

Diese neue Gebühr ist Teil der neuen Preisstruktur, die im Mai 2025 in Kraft tritt. Zu diesem Zeitpunkt werde ich meine Artikel aktualisieren.

Leider nicht die erste Preiserhöhung. Auch die Mindestgebühr beim Investieren gab es anfangs nicht. Während ZKB Saxo usw. die Gebühren massiv senken, wird Neon immer teurer, obwohl es zuletzt viel langsamer wuchs als der direkte Konkurrent Yuh. Dazu noch Gerüchte, dass ein Käufer gesucht wird. Es wirkt als wolle man langfristiges Wachstum dem kurzfristigen Profit opfern. Sehr schade. Wo hebt sich Neon aktuell noch ab von der Konkurrenz?

Selbst mit 0,35 % ist es immer noch ziemlich günstig. Aber natürlich mögen es Konsument:innen nie, wenn Gebühren ohne zusätzlichen Nutzen erhöht werden – was hier bei den Gratisnutzern der Fall ist. Ich finde Yuh trotzdem immer noch schlechter, wegen der 0,95 % Wechselgebühr bei Yuh, aber die beiden Anbieter nähern sich tatsächlich immer mehr an.

What is your assessment of NEON for receiving regular payments in EUR currency from outside Switzerland? I receive a small pension in EUR that will be spent entirely in CHF, hence the conversion rate from EUR into CHF matters. Thank you very much.

Bitte kommentieren Sie deutsche Artikel auf Deutsch.

Neon ist in dieser Hinsicht nicht besonders gut. Sie handhaben keinen EUR, also wird es von der Depotbank HBL in CHF umgerechnet. Und der Aufschlag beträgt etwa 1,50%.

Guten Tag,

Die Gebühren für zum Abheben von Geld im Ausland sind nicht 1.5 CHF sondern 1.5% von den entsprechenden Betrag ohne Obergrenze.

Gruss Roman

Hallo Roman

Du hast recht, ich habe es im Artikel richtig geschrieben, aber in der Übersichtstabelle falsch! Ich werde das korrigieren, danke!

Danke für diese tolle, detaillierte Überwicht! Mich würde interessieren, ob man die Limiten auch anheben kann. Eine Abhebelimite von CHF 1’000, bzw. 5’000 zum Zahlen am Tag reichen mir nicht aus. Z.b. Urlaub buchen für die Familie, grössere Einkäufe (Fahrrad, Uhr, Auto) etc. Ausserdem will ich nicht auf einmal im Ausland am Hotelschalter stehen und nicht zahlen können.

Macht es in so einem Fall doch Sinn ein (Lohn-)Konto z.B. bei einer Raiffeisen zu haben (CHF 60 Pro Jahr) und einfach Revolut dazu? Ich finde die Digitalbanken toll, sie vergessen aber oft dass auch Leute die im Schnitt höhere Ausgaben haben nicht unbedingt den Grossbanken Geld hinterher schmeissen wollen.

Das ist ein guter Punkt. Interessanterweise wurden die Grenzen von Neon jetzt aktualisiert (ich habe den Artikel gerade aktualisiert, danke für den Hinweis). Sie können nun 5000 CHF online und weitere 5000 CHF im Laden pro Tag bezahlen, mit einem monatlichen Limit von 10’000 CHF. Das Tageslimit für Transaktionen wurde auf 50’000 CHF erhöht.

Denken Sie daran, dass Sie zusätzlich zu Ihrem Neon-Konto auch eine Kreditkarte haben können, die Ihre monatlichen Ausgaben um weitere 10’000 CHF erhöhen kann.