Inyova Erfahrungen 2026 – Pro und Kontra

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Inyova ist ein Schweizer Robo-Advisor, der sich auf Impact Investing konzentriert. Sie kennen es vielleicht unter dem Namen Yova, der bis Juni 2021 galt.

Die Hauptidee ist, in die Verbesserung der Welt zu investieren. Auf diese Weise erhalten Sie nicht nur eine gute Rendite für Ihre Investition, sondern nutzen Ihr Geld auch, um die Welt zu verbessern.

Aber wie schneidet Inyova im Vergleich zu anderen Robo-Advisors ab, und wie viel kostet es? Diese vollständige Überprüfung von Inyova wird die Antworten offenbaren.

Am Ende dieser Inyova-Rezension werden Sie alle Vor- und Nachteile einer Investition mit Inyova verstehen und wissen, ob dieser Service Ihren persönlichen Anlagebedürfnissen entspricht.

Haftungsausschluss: Ich investiere nicht mit Robo-Advisors. Wer bereit ist, Zeit und Mühe zu investieren, kann besser selbst investieren und dabei Geld sparen. Aber DIY-Investitionen erfordern Zeit und Wissen. Für Leute, die nicht bereit sind, Zeit und Mühe zu investieren, ist das Investieren mit Robo-Advisors die nächstbeste Option.

| Verwaltungsgebühr | 1,20% – 0,90% (degressiv) |

|---|---|

| Produktkosten | 0% |

| Quellensteuerkosten | 0% |

| Gesamtkosten | 1.20% – 0.90% |

| Anlagestrategie | Aktiv |

| Anlegen von Produkten | Bestände |

| Mindestinvestition | 2000 CHF |

| Währungsumrechnung | In den Verwaltungsgebühren enthalten |

| Personalisierung | Keine |

| Nachhaltig | Sehr nachhaltig |

| Sprachen | Französisch, Deutsch und Englisch |

| Depotbank | Saxo Bank |

| Benutzer | Unbekannt |

| Gegründet | 2017 |

| Hauptsitz | Zürich, Schweiz |

Inyova

Inyova ist ein Robo-Advisor, der sich ausschließlich auf Impact Investing konzentriert. Sie richten sich an Menschen, die mit ihrem Geld die Welt verbessern wollen. Da es sich um eine Investitionsplattform handelt, wird natürlich versucht, in rentable Unternehmen zu investieren.

Inyova wurde im Jahr 2017 unter dem Namen Yova eingeführt. Obwohl es sich um eine junge Plattform handelt, ist sie schnell gewachsen und verwaltet bereits mehrere Millionen CHF. Im Juni 2021 änderte Yova seinen Namen in Inyova. Dieser neue Name bedeutet „Investiere in deine Werte“.

Es ist wichtig zu wissen, dass Sie mindestens 2000 CHF benötigen, um bei ihnen zu investieren. Dieser Mindestbetrag ist erforderlich, weil unterhalb dieses Niveaus eine gute Diversifizierung nicht möglich wäre.

Sie begannen mit einer Webanwendung, haben aber auch eine mobile Anwendung hinzugefügt. Das ist interessant, da den meisten Robo-Advisors in der Schweiz mobile Anwendungen fehlen.

Wir wollen uns nun mit den Einzelheiten dieser Inyova-Bewertung befassen.

Inyova-Investitionsstrategie – Impact Investing

Wir beginnen diesen Inyova-Test, indem wir ihre Anlagestrategie beleuchten.

Inyova verfolgt eine ganz andere Anlagestrategie als andere Robo-Advisors. Während die meisten Robo-Advisors in Exchange Traded Funds (ETFs) investieren, investiert Inyova direkt in Aktien und Anleihen.

Sie unterscheiden sich auch dadurch, dass sie nur in nachhaltige Unternehmen investieren und damit der Philosophie des Impact Investing folgen. Andere Robo-Advisoren bieten nachhaltige Anlagemöglichkeiten, aber das ist nicht ihr Hauptaugenmerk. Mit Inyova können Sie nicht in andere Unternehmen investieren. Sie sind also nur für Anleger geeignet, die auf diese Weise investieren wollen.

Früher war das Portfolio stark anpassbar, aber jetzt haben sie einen einzigartigen Investmentfonds, der von Inyova verwaltet wird. Dieser Fonds ist für Nachhaltigkeit und Rendite optimiert.

Am Ende werden Sie etwa 1000 Aktien in Ihrem Portfolio haben. Inyova wird diese Aktien über verschiedene Sektoren und Länder diversifizieren. Dies bedeutet insgesamt eine grossartige Diversifikation.

Ihre Vermögensaufteilung richtet sich nach Ihrem Risikoprofil: wie lange Sie das Geld anlegen wollen und wie alt Sie sind. Ein junger Anleger wie ich könnte zum Beispiel zu 100 % in Aktien investiert sein. Ein Anleger, der kurz vor der Pensionierung steht, hat dagegen vielleicht nur 60 % Aktien (oder noch weniger). Das Minimum sind also 20 %, die in Aktien investiert werden, und das Maximum sind 100 %, was sehr gut ist.

Insgesamt bietet Inyova eine Impact-Investing-Strategie, die gut ist, wenn du dich auf nachhaltiges Investieren konzentrierst. Sie sind der beste Robo-Advisor für Impact Investing und nachhaltige Investitionen. Ich investiere lieber in breitere ETFs, um Stock-Picking zu vermeiden. Dennoch verstehe ich die Anziehungskraft von nachhaltigen Investitionen. Man kann nicht in alle Aktien der Welt investieren, wenn man nachhaltig investieren will.

Inyova-Gebühren

Bei der Prüfung eines Anlagedienstes ist es von größter Bedeutung, die Gebühren zu überprüfen. Inyova unterscheidet sich von anderen Diensten dadurch, dass es keine festen Gebühren gibt. Die Gebühren, die Sie zahlen, hängen davon ab, wie viel Geld Sie bei ihnen anlegen.

Wenn Sie hohe finanzielle Ziele haben, sind die Anlagegebühren äußerst wichtig.

Die Anlagegebühren bei Inyova sind jährliche Pauschalgebühren. Sie zahlen also einen Teil Ihres Vermögens als Verwaltungsgebühren. Hier sind die Gebühren auf der Grundlage des angelegten Geldbetrags:

- Unter 50.000 CHF: 1,2 % Jahresgebühr

- Zwischen 50.000 und 150.000 CHF: 1,1 % Jahresgebühr

- Zwischen 150.000 und 500.000 CHF: 1,0 % Jahresgebühr

- Über 500.000 CHF: 0,9 % Jahresgebühr

Insgesamt sind diese Gebühren teuer. Bei einem hohen Anlagebetrag können Sie im Vergleich anständige Gebühren erhalten. Wenn Sie jedoch nicht viel investieren (wie die meisten Menschen), sind die Gebühren bei Inyova hoch. Für mich ist eine jährliche Gebühr von 1,2 % nicht akzeptabel. Natürlich müssen Sie selbst entscheiden, ob Sie mit dieser Gebührenhöhe einverstanden sind.

Es ist gut zu wissen, dass die Währungsumrechnungsgebühren in den Gebühren enthalten sind. Das ist gut zu wissen, da die meisten Robo-Advisors dies nicht in den Verwaltungsgebühren berücksichtigen.

Die Gebühren, die Sie zahlen, hängen davon ab, wie viel Ihr Konto wert ist. Dazu gehören also auch Kapitalgewinne. Das ist gut, denn eine gute Leistung kann Ihr Konto auch billiger machen.

Abschließend werden Sie auch die schweizerische Stempelsteuer auf die von Inyova für Sie durchgeführten Transaktionen entrichten. Diese Steuer dürfte nicht sehr hoch sein, aber sie ist dennoch nicht zu vernachlässigen.

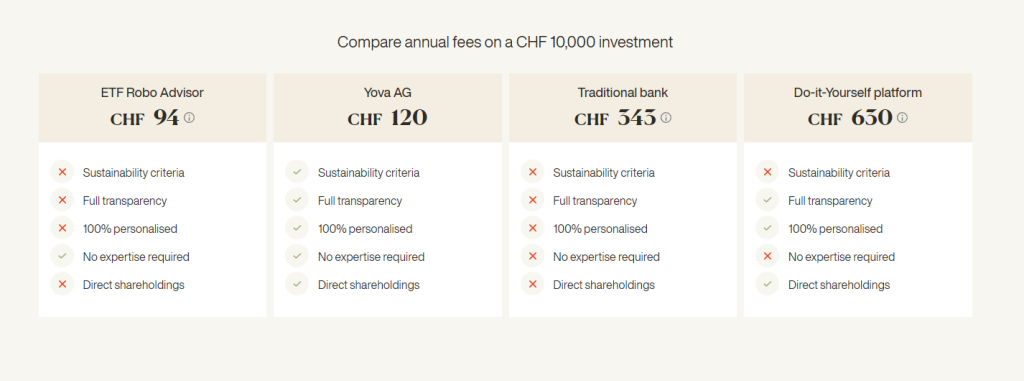

Es gibt aber noch etwas, was mir an der Preisgestaltung nicht gefällt: der Vergleich mit anderen Preisen. Hier sehen Sie, wie sie sich mit anderen Alternativen vergleichen:

Das Erste, was mich stört, ist, dass sie sich mit einem Robo-Advisor mit einer Gebühr von 0,94 % vergleichen, was für die Schweiz bereits hoch ist. Die billigste, die ich kenne, hätte eine Gebühr von 0,64 %, fast halb so teuer wie Inyova. Dies ist eine übliche Marketingstrategie, d.h. sich nicht mit den Besten zu vergleichen.

Andererseits stört es mich, dass sie sich mit einer teuren DIY-Plattform (Swissquote) verglichen haben. Es gibt zwei wesentliche Probleme bei diesem Vergleich.

Erstens verwenden sie eine kostspielige Plattform (Swissquote) anstelle einer billigeren und besseren, wie Interactive Brokers. Die Inanspruchnahme eines besseren Maklers würde dies drastisch reduzieren.

Das zweite Problem ist, dass sie sich mit ETF-Robo-Advisors vergleichen, aber nicht mit ETF-DIY-Investitionen. In meinem Fall zahle ich etwa 0,2 % Jahresgebühr, alles inbegriffen. Meine Gebühren wären damit viermal billiger als die von Inyova. Da ich mehr als 100.000 CHF investiert habe, würde die Gebühr für mich auf 1,0 % sinken (immer noch dreimal so teuer wie meine Gebühren!).

Ich sage das nicht, um damit zu prahlen, dass meine Strategie billiger ist als die von Inyova. Ich sage das, weil es den Kunden nicht hilft! Die Leute sollten wissen, dass es weniger teuer ist, selbst zu investieren, als Inyova zu zeigen versucht. Wenn Sie mehr über einen solchen Vergleich erfahren möchten, lesen Sie meinen Artikel über die verschiedenen Ebenen des Investierens.

Insgesamt denke ich, dass die Gebühren von Inyova nicht großartig sind. Für kleine Anlagebeträge sind die Gebühren im Vergleich zu einem günstigeren Robo-Advisor zu hoch. Wenn Sie einen beträchtlichen Geldbetrag in Inyova investiert haben, sind die Gebühren besser (aber immer noch nicht großartig). Schließlich könnte ihr Vergleich mit anderen Alternativen transparenter sein.

Ist eine Investition in Inyova sicher?

Ein wesentlicher Bestandteil eines Investitionsdienstes ist seine Online-Sicherheit. Wir werden also sehen, ob eine Investition in Inyova sicher ist.

Erstens können sie, da sie keine Bank sind, nicht über Ihr Vermögen verfügen. Alle Ihre Aktien werden unter Ihrem Namen von der SAXO Bank gehalten. Inyova wird lediglich als Vermögensverwalter betrachtet. Sie können also in Ihrem Namen Geschäfte abschließen, haben aber keinen Zugriff auf Ihr Geld. Das Bargeld ist weiterhin durch die allgemeine Schweizer Einlagensicherung bis zu 100.000 CHF geschützt. Daher ist der Teil deines Vermögens, der noch nicht investiert ist, ebenfalls sicher.

Wenn Inyova in Konkurs geht, werden alle Ihre Gelder auf Ihren Namen bei der SAXO Bank verfügbar sein. Das ist ein gutes Maß an Sicherheit für Ihr Vermögen. Es ist dieselbe Strategie, die von fast allen Robo-Advisoren in der Schweiz angewendet wird.

Aus technischer Sicht ist die gesamte Kommunikation verschlüsselt, was heutzutage das Standardminimum darstellt. Sie können auch einen zweiten Faktor für die Authentifizierung (2FA) verwenden. Dadurch wird die Sicherheit Ihres Kontos erheblich erhöht. Wenn Sie Wert auf Online-Sicherheit legen, sollten Sie immer 2FA verwenden.

Insgesamt ist eine Anlage bei Inyova also sicher, da es eine Vermögenstrennung gibt. Die technische Sicherheit wäre jedoch viel besser, wenn sie eine Zweitfaktor-Authentifizierung unterstützen würden.

Inyova grow

Zusätzlich zu den Investitionen schlägt Inyova auch Projekte vor. Diese Funktion nennt sich Inyova Grow. Diese Projekte sind nachhaltige Projekte wie:

- Große Solaranlagen

- Windparks

- Gewächshäuser

Diese Projekte bieten einen festen Zinssatz. Die Zinszahlungen erfolgen meist jährlich, aber bei einigen gibt es einen anderen Zeitplan, und das Kapital wird nach einigen Jahren zurückgezahlt. Die meisten dieser Projekte waren in EUR, aber Inyova plant, in Zukunft auch CHF-Projekte anzubieten.

Diese Projekte sind eine gute Möglichkeit, Geld in nachhaltige Projekte zu investieren. Beachten Sie jedoch, dass Inyova eine Gebühr von 0,95 % pro Jahr berechnet, berücksichtigen Sie diese Gebühr also bei der Berechnung Ihrer Renditen.

Dritte Säule von Inyova (Inyova 3a)

Seit Dezember 2021 bietet Inyova auch ein Säule-3a-Konto an: Inyova 3a

Das Prinzip ist dasselbe wie bei Inyova. Sie können nachhaltig und Ihren Werten entsprechend investieren. Inyova 3a ist die erste vollständig nachhaltige dritte Säule in der Schweiz.

Sie können bereits ab 100 CHF investieren, da sie Bruchteile von Anteilen zulassen. Das ist ein toller Einstieg für den Anfang! Sie müssen sich für unsere Werte entscheiden, die denen des Standard-Inyova-Kontos entsprechen.

Die dritte Säule kostet 0,80 % pro Jahr. Darüber hinaus zahlen Sie, abhängig von Ihrer Strategie, zwischen 0 % und 0,24 % für die Produktkosten. Da die Anleihen am teuersten sind, sind die aggressivsten Strategien am billigsten. Wenn Sie keine Anleihen haben, fällt keine zusätzliche Gebühr an, also nur 0,80 % insgesamt. Und das wird später mit einer Pauschalgebühr noch einfacher.

Weitere Informationen erhalten Sie auf der Website von Invoya.

Anwenderberichte

Ich wollte sehen, was die Leute online über Inyova sagen. Leider gibt es nur sehr wenige Online-Bewertungen über diesen Dienst. Meine Lieblingsquelle für Bewertungen, TrustPilot, hat null Bewertungen dafür. Allerdings gibt es ein paar Bewertungen auf Google. Auf der Grundlage von 28 Bewertungen erhielten sie eine Durchschnittsnote von 4,7 von 5 Sternen.

Natürlich gibt es nicht genug Bewertungen, um richtige Schlussfolgerungen zu ziehen, aber es ist trotzdem interessant. Ich habe auch in Foren nachgeschaut, um die Meinung anderer Leute zu Inyova zu erfahren.

Insgesamt beziehen sich die positiven Punkte in den Rezensionen hauptsächlich auf das Team selbst. In der Tat scheint das Team leicht ansprechbar und sehr hilfsbereit zu sein. Die Menschen schätzen auch den Grad der Individualisierung, der in ihren Portfolios möglich ist, sehr.

Andererseits betrafen die negativen Kritiken zwei Dinge:

- Die sehr hohen Gebühren des Dienstes.

- Ihre umfangreiche Werbekampagne.

Die Nutzer von Inyova bewerten den Dienst insgesamt sehr gut. Diejenigen, die Inyova nicht nutzen, beschweren sich meist über die hohen Gebühren und darüber, dass man anderswo viel günstiger investieren kann.

Alternativen

Bei der Bewertung eines Dienstes ist es wichtig, ihn mit einigen Alternativen zu vergleichen. Deshalb vergleichen wir Inyova mit zwei Schweizer Robo-Advisor-Alternativen.

Inyova vs. Finpension Invest

Ein ausgezeichneter und innovativer Robo-Advisor von Finpension.

- Der steuereffizienteste Robo-Advisor

- Zugang zu privaten Märkten

Eine gute Alternative ist Finpension Invest, mit einer Option für nachhaltiges Investieren. Beide Optionen sind einfach zu bedienen.

Finpension Invest verwendet ETFs, im Gegensatz zu Inyova, die einen von ihnen ausgewählten Aktienfonds verwenden. Es wird eine viel geringere Nachhaltigkeit aufweisen.

Der Vorteil von Finpension Invest wird jedoch sein, dass es viel günstiger ist. Tatsächlich wird es mehr als doppelt so günstig sein. Es ist auch besser anpassbar.

Weitere Informationen findest du in unserem Testbericht zu Finpension Invest.

Inyova gegen Selma

Selma ist ein weiterer guter Robo-Advisor in der Schweiz. Selma hat auch eine Option für nachhaltiges Investieren.

Es gibt einige grosse Unterschiede zwischen diesen beiden Robo-Advisoren. In der Tat wird Selma in Exchange Traded Funds (ETFs) investieren, die von einem anderen Anbieter ausgewählt wurden, anstatt in einen aktiven Fonds, der von Inyova ausgewählt wurde.

Selma wird in nachhaltige Versionen seiner ETFs investieren, wenn Sie sich für nachhaltige Anlagen entscheiden.

Nun sind diese beiden Versionen des nachhaltigen Investierens unterschiedlich. Die nachhaltige Strategie von Inyova geht viel weiter als die von Selma. Mit Selma haben Sie nur ein Minimum an Nachhaltigkeit. Wenn Sie sich für Impact Investing interessieren, ist Selma wahrscheinlich nicht genug für Sie.

Andererseits sind die Gebühren von Selma besser als die von Inyova. Mit Selma zahlen Sie nur etwa 0,98% an Gebühren für Ihr Portfolio. Selma ist günstiger als Inyova.

Unter dem Gesichtspunkt der Benutzerfreundlichkeit sind beide Lösungen gut.

Für weitere Details habe ich einen ausführlichen Vergleich zwischen Inyova und Selma.

Inyova vs. Wahrer Reichtum

|

Billigster Schweizer Robo-Advisor

|

Der nachhaltigste Robo-Advisor

|

|

Primary Rating:

4.5

|

Primary Rating:

4.0

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

|

Security:

Gut

|

Security:

Gut

|

- Sehr individuell gestaltbar

- Ausgezeichnete Gebühren

- Passives Investieren

- Große Diversifizierung

- Nicht sehr nachhaltig

- Hohe Individualität

- Sehr langlebig

- Degressive Gebühren

- Aktives Investieren

- Mangelnde Diversifizierung

Eine weitere ernstzunehmende Alternative ist True Wealth, das eine Option für nachhaltige Anlagen anbietet.

True Wealth verfolgt die gleiche Strategie wie Selma, indem er in den ETF investiert und somit die gleiche Nachhaltigkeitsqualität wie Selma aufweist. Allerdings ist Inyova nur in Bezug auf die Nachhaltigkeit besser als TrueWealth.

Auf der anderen Seite ist True Wealth sogar billiger als Selma und viel billiger als Inyova. Bei nachhaltigem Investieren kostet True Wealth nur 0,8% pro Jahr und ist damit immer günstiger als Inyova.

True Wealth schließlich ist etwas weniger benutzerfreundlich, aber nicht übermäßig.

Inyova FAQ

Wie hoch ist der Mindestbetrag, den man bei Inyova investieren kann?

Sie müssen mindestens 2000 CHF investieren, um ein Konto bei Inyova zu eröffnen.

Wie hoch sind die Gebühren, die Sie für Inyova zahlen?

Sie zahlen 1,2 % Ihres Portfolios, um es verwalten zu lassen. Wenn Ihr Portfolio grösser als 50'000 CHF wird, sinken Ihre Gebühren.

Wer kann bei Inyova investieren?

Jede in der Schweiz ansässige Person, die mindestens 18 Jahre alt ist, kann ein Inyova-Konto eröffnen.

Was passiert, wenn Inyova in Konkurs geht?

Ihre Aktien werden in Ihrem Namen bei der Saxo Bank verwahrt. Wenn der Dienst also in Konkurs geht, können Sie Ihr Vermögen zurückerhalten.

Für wen ist Inyova geeignet?

Inyova ist ideal für Menschen, die auf möglichst nachhaltige Weise investieren wollen.

Für wen ist Inyova nicht geeignet?

Inyova ist wegen seiner relativ hohen Gebühren (vor allem für kleine Portfolios) nicht für Leute geeignet, die ihre Kosten optimieren wollen. Inyova ist auch nicht für Anleger geeignet, die die Möglichkeit haben wollen, nachhaltig zu investieren oder nicht, da Inyova nur nachhaltige Investitionen anbietet.

Inyova Zusammenfassung

Ein sehr guter Robo-Advisor, mit einem starken Fokus auf Impact Investing und nachhaltige Investments.

Pruduktmarke: Inyova

4

Inyova Vorteile

- Guter Fokus auf Impact Investing und Nachhaltigkeit.

- Sie können bis zu 100 % in Aktien investieren.

- Einfache Kontoerstellung.

- Web- & Mobilanwendungen.

- Gute Diversifikation.

Inyova Nachteile

- Hohe Gebühren.

- Das Portfolio kann nicht angepasst werden.

Fazit

Dieser Inyova-Testbericht sollte alles enthalten, was du über ihr Angebot wissen musst. Insgesamt ist Inyova ein guter Robo-Advisor, um nachhaltig in die Zukunft zu investieren. Damit können Sie ganz einfach in Aktien und Anleihen von Unternehmen investieren, die einen positiven Einfluss auf die Zukunft haben.

Allerdings ist diese höchst nachhaltige Investition mit Kosten verbunden. Die Gebühren von Inyova beginnen bei einem sehr hohen Preis. Unter 50.000 CHF zahlst du eine Gebühr von 1,2 % auf dein Vermögen. Für mich ist diese Gebühr zu hoch.

Andere Alternativen ermöglichen es dir, in der Welt der Robo-Advisoren nachhaltig zu investieren, und du wirst Gebühren sparen. Sowohl Selma als auch True Wealth sind deutlich billiger. Insgesamt bevorzuge ich passives Investieren, während Inyova eher aktives Investieren ist. Aber sie bieten eine gute Diversifikation mit über 1000 Aktien.

Inyova ist der einzige Robo-Advisor, der sich auf Impact Investing konzentriert. Andere Robo-Advisoren bieten unkomplizierte nachhaltige Anlagemöglichkeiten, aber keine starken Impact-Investing-Optionen.

Noch mehr Gebühren können Sie sparen, wenn Sie selbst investieren. Die meisten Menschen überschätzen die Komplexität des Anlegens selbst. Die Anlagegebühren sind sehr wichtig, und es gibt erhebliche Unterschiede zwischen den verschiedenen Anlagestufen.

Wie sieht es bei Ihnen aus? Was halten Sie von Inyova?

Mehr zum Lesen

Finpension Invest versus VIAC Invest 2026

Die beste App für Vermögensaufbau? Finpension Invest vs. VIAC Invest: Wir vergleichen Gebühren, Strategien und Funktionen, um Ihnen bei der Wahl der besten privaten Investment-App zu helfen.

Interactive Advisors Erfahrungen 2026 – Pro & Contra

Der Robo von IBKR. Lies unseren Testbericht über Interactive Advisors. Kann dieser kostengünstige Robo-Advisor mit Schweizer Alternativen für automatisiertes Investieren konkurrieren?

Simplewealth Erfahrungen 2026 – Review

SimpleWealth im Test. Wir testen diesen Schweizer Robo-Advisor, um herauszufinden, ob sein Flat-Fee-Modell für große Portfolios tatsächlich günstiger ist als die Konkurrenz.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber