Examen d’Inyova 2026 – Avantages et inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Inyova est un robo-advisor suisse qui se concentre sur l’investissement à impact. Vous le connaissez peut-être sous le nom de Yova, qui était son ancien nom jusqu’en juin 2021.

L’idée principale est d’investir dans l’amélioration du monde. Ainsi, non seulement vous obtiendrez un bon retour sur investissement, mais vous utiliserez également votre argent pour améliorer le monde.

Mais comment Inyova se compare-t-il aux autres robo-advisors, et combien coûte-t-il ? Cet examen complet d’Inyova vous apportera les réponses.

À la fin de cette revue d’Inyova, vous comprendrez tous les avantages et inconvénients d’investir avec Inyova et si ce service correspond à vos besoins personnels en matière d’investissement.

Avertissement : Je n’investis pas avec des robo-advisors. L’investissement à domicile est plus intéressant pour les personnes disposées à investir du temps et des efforts, et il vous permettra d’économiser de l’argent. Mais l’investissement DIY demande du temps et des connaissances. Pour les personnes qui ne souhaitent pas investir leur temps et leurs efforts, investir avec des robo-advisors est la meilleure solution.

| Frais de gestion | 1,20 % – 0,90 % (dégressif) |

|---|---|

| Coûts des produits | 0% |

| Coûts de retenue à la source | 0% |

| Coûts totaux | 1.20% – 0.90% |

| Stratégie d’investissement | Active |

| Produits d’investissement | Stocks |

| Investissement minimum | 2000 CHF |

| Conversion de devises | Inclus dans les frais de gestion |

| Personnalisation | Aucun |

| Durable | Très durable |

| Langues | Français, allemand et anglais |

| Banque dépositaire | Banque Saxo |

| Utilisateurs | Inconnu |

| Établi en | 2017 |

| Siège social | Zurich, Suisse |

Inyova

Inyova est un robo-advisor qui se concentre uniquement sur l’investissement à impact. Ils s’adressent aux personnes qui souhaitent améliorer le monde avec leur argent. Bien sûr, comme il s’agit d’une plateforme d’investissement, ils essaient d’investir dans des entreprises rentables.

Inyova a été lancé en 2017 sous le nom de Yova. Bien qu’il s’agisse d’une jeune plateforme, elle a connu une croissance rapide et gère déjà plusieurs millions de francs suisses. En juin 2021, Yova a changé de nom pour devenir Inyova. Ce nouveau nom signifie « Investissez dans vos valeurs ».

Il est important de noter que vous devez disposer d’au moins 2000 CHF pour investir avec eux. Ce minimum s’explique par le fait qu’en dessous de ce niveau, une bonne diversification ne serait pas possible.

Ils ont commencé par une application web mais ont également ajouté une application mobile. C’est intéressant, car la plupart des robo-advisors en Suisse n’ont pas d’applications mobiles.

Nous allons maintenant entrer dans les détails de cet examen d’Inyova.

Stratégie d’investissement d’Inyova – Investissement d’impact

Nous commençons cette revue d’Inyova en examinant leur stratégie d’investissement.

Inyova a une stratégie d’investissement très différente de celle des autres robo-advisors. En effet, alors que la plupart des robo-advisors investissent dans des Exchange Traded Funds (ETF), Inyova investira directement dans des actions et des obligations.

Elles se distinguent également par le fait qu’elles n’investissent que dans des entreprises durables, conformément à la philosophie de l’investissement d’impact. D’autres robots-conseillers proposent des options d’investissement durable, mais ce n’est pas leur objectif principal. Avec Inyova, vous ne pouvez pas investir dans d’autres entreprises. Ils ne s’adressent donc qu’aux investisseurs qui souhaitent investir de cette manière.

Par le passé, le portefeuille était hautement personnalisable, mais maintenant ils ont un fonds d’investissement unique géré par Inyova. Ce fonds est optimisé pour la durabilité et les rendements.

Au final, vous aurez environ 1000 actions dans votre portefeuille. Inyova diversifiera ces actions à travers divers secteurs et pays. Cela signifie une excellente diversification globale.

Votre répartition d’actifs sera basée sur votre profil de risque : la durée pendant laquelle vous souhaitez investir l’argent et votre âge. Par exemple, un jeune investisseur comme moi pourrait être investi à 100% dans des actions. En revanche, un investisseur proche de la retraite peut n’avoir que 60 % d’actions (ou même moins). Le minimum est donc de 20 % d’investissement en actions, et le maximum est de 100 %, ce qui est formidable.

Dans l’ensemble, Inyova propose une stratégie d’investissement d’impact qui est intéressante si tu te concentres sur l’investissement durable. Ils sont le meilleur robo-advisor pour l’investissement à impact et l’investissement durable. J’aime investir dans des ETF plus larges pour éviter de choisir des actions. Néanmoins, je comprends l’attrait de l’investissement durable. Vous ne pouvez pas investir dans toutes les actions du monde si vous voulez investir durablement.

Frais d’Inyova

Lors de l’examen d’un service d’investissement, il est primordial d’examiner les frais. Inyova se distingue des autres services en ce qu’il n’y a pas de frais fixes. Les frais que vous payez dépendent du montant que vous investissez chez eux.

Si vous avez de solides objectifs financiers, les frais de placement sont extrêmement importants.

Les frais d’investissement chez Inyova sont des frais annuels tout compris. Vous paierez donc une partie de vos actifs sous forme de frais de gestion. Voici les frais en fonction de la somme d’argent investie :

- En dessous de 50 000 CHF : frais annuels de 1,2 %

- Entre 50 000 et 150 000 CHF : frais annuels de 1,1 %

- Entre 150 000 et 500 000 CHF : frais annuels de 1,0 %

- Au-dessus de 500 000 CHF : frais annuels de 0,9 %

Dans l’ensemble, ces frais sont onéreux. Avec une somme d’argent importante investie, vous pouvez obtenir des frais décents par rapport à la moyenne. Toutefois, si vous n’investissez pas beaucoup (comme la plupart des gens), les frais d’Inyova sont élevés. Pour moi, une commission annuelle de 1,2 % n’est pas acceptable. Bien entendu, vous devrez décider vous-même si vous êtes à l’aise avec ce niveau d’honoraires.

Il est bon de noter que les frais de conversion de devises sont inclus dans les frais. C’est bon à savoir, car la plupart des robo-advisors ne l’incluent pas dans les frais de gestion.

Les frais que vous payez dépendent de la valeur de votre compte. Cela inclut donc aussi les gains en capital. C’est une bonne chose car une bonne performance peut également rendre votre compte moins cher.

Enfin, vous devrez également payer le droit de timbre suisse sur les opérations qu’Inyova effectue pour vous. Cette taxe ne devrait pas être énorme, mais elle n’est pas négligeable.

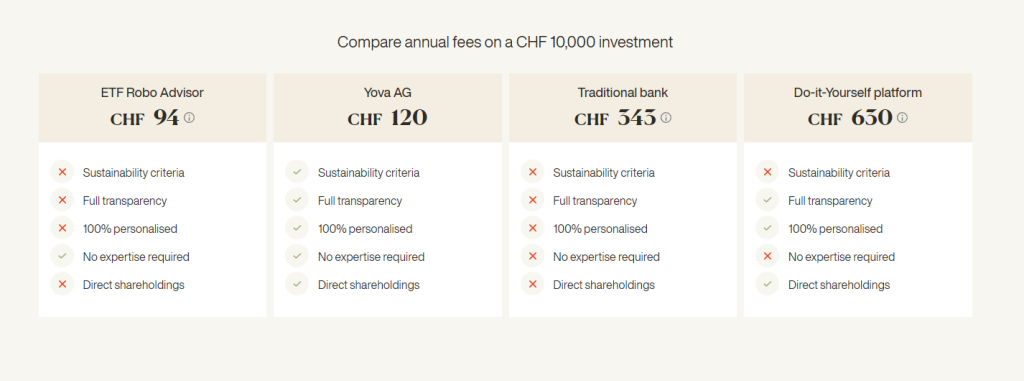

Il y a une autre chose qui me déplaît dans leur tarification : leur comparaison avec d’autres prix. Voici comment ils se comparent à d’autres solutions :

La première chose qui m’agace, c’est qu’ils se comparent à un robo-advisor avec des frais de 0,94 %, ce qui est déjà élevé pour la Suisse. Le moins cher que je connaisse aurait des frais de 0,64%, presque deux fois moins cher qu’Inyova. Il s’agit d’une stratégie marketing courante, qui consiste à ne pas se comparer aux meilleurs.

D’un autre côté, cela m’agace qu’ils se soient comparés à une plateforme DIY coûteuse (Swissquote). Il y a deux problèmes majeurs avec cette comparaison.

Premièrement, ils utilisent une plateforme coûteuse (Swissquote) au lieu d’une plateforme moins chère et meilleure, comme Interactive Brokers. L’utilisation d’un meilleur courtier réduirait considérablement ce risque.

Le deuxième problème est qu’ils se comparent aux robo-advisors ETF, mais pas à l’investissement DIY ETF. Si nous prenons mon cas, je paie environ 0,2 % de frais annuels, tout compris. Mes honoraires seraient quatre fois moins chers que ceux d’Inyova. Comme j’ai investi plus de 100 000 CHF, les frais seraient réduits à 1,0 % pour moi (toujours trois fois plus chers que mes frais !).

Je ne dis pas ça pour montrer que ma stratégie est moins chère que celle d’Inyova. Je dis cela parce que cela n’aide pas les clients! Les gens devraient savoir qu’investir par eux-mêmes est moins coûteux que ce qu’Inyova essaie de montrer. Si vous voulez plus de détails sur une telle comparaison, lisez mon article sur les différents niveaux d’investissement.

Dans l’ensemble, je pense que les frais d’Inyova ne sont pas très élevés. Pour les petits montants investis, les frais sont trop élevés par rapport à un robo-advisor moins cher. Si vous avez investi une somme considérable dans Inyova, les frais seront plus avantageux (mais pas encore excellents). Enfin, leur comparaison avec d’autres solutions pourrait être plus transparente.

Investir dans Inyova est-il sûr ?

Une partie essentielle d’un service d’investissement est sa sécurité en ligne. Nous verrons donc si l’investissement dans Inyova est sûr.

Tout d’abord, comme ils ne sont pas une banque, ils ne peuvent pas détenir vos actifs. Toutes vos actions seront détenues, à votre nom, par la SAXO Bank. Inyova n’est considéré que comme le gestionnaire d’actifs. Ainsi, ils peuvent exécuter des transactions en votre nom, mais ils ne peuvent pas accéder à vos fonds. L’argent est toujours protégé par la protection générale des dépôts suisse, jusqu’à 100 000 CHF. Par conséquent, la partie de tes actifs qui n’est pas encore investie est également sécurisée.

Si Inyova fait faillite, tous vos fonds seront accessibles en votre nom à la banque SAXO. C’est un bon niveau de sécurité pour vos biens. C’est la même stratégie utilisée par presque tous les robots-conseillers en Suisse.

D’un point de vue technique, toutes les communications sont cryptées, ce qui est le minimum requis de nos jours. Vous pouvez également utiliser un deuxième facteur d’authentification (2FA). Cela augmentera considérablement la sécurité de votre compte. Si vous vous souciez de la sécurité en ligne, vous devriez toujours utiliser le système 2FA.

Dans l’ensemble, l’investissement dans Inyova est donc sûr puisqu’il utilise la ségrégation des actifs. Cependant, la sécurité technique serait bien meilleure s’ils disposaient d’un système d’authentification à deuxième facteur.

Inyova grow

En plus des investissements, Inyova propose également des projets. Cette fonctionnalité s’appelle Inyova Grow. Ces projets sont des projets durables comme :

- Grandes centrales solaires

- Parcs éoliens

- Serres

Ces projets offrent un taux d’intérêt fixe. Ils versent généralement des intérêts sur une base annuelle, mais certains suivent un calendrier différent, et le capital est remboursé après quelques années. La plupart de ces projets ont été en EUR, mais Inyova prévoit d’avoir également des projets en CHF à l’avenir.

Ces projets sont un bon moyen d’allouer de l’argent à des projets durables. Cependant, gardez à l’esprit qu’Inyova facturera des frais de 0,95 % par an, donc tenez compte de ces frais lors du calcul de vos rendements.

Troisième pilier d’Inyova (Inyova 3a)

Depuis décembre 2021, Inyova propose également un compte de troisième pilier : Inyova 3a

Le principe est le même que pour Inyova. Vous pouvez investir durablement en fonction de vos valeurs. Inyova 3a est le premier troisième pilier entièrement durable en Suisse.

Vous pouvez commencer à investir à partir de 100 CHF car ils autorisent les fractions de parts. C’est génial pour commencer ! Vous devrez choisir nos valeurs, qui sont identiques à celles du compte Inyova standard.

Le troisième pilier coûte 0,80 % par an. De plus, selon votre stratégie, vous paierez entre 0 % et 0,24 % pour les coûts des produits. Comme les obligations sont les plus chères, les stratégies les plus agressives sont moins coûteuses. Si vous n’avez pas d’obligations, vous n’aurez pas de frais supplémentaires, donc seulement 0,80% au total. Et cela se simplifiera plus tard avec un tarif forfaitaire.

Vous pouvez obtenir de plus amples informations sur le site Web d’Invoya.

Avis des utilisateurs

Je voulais voir ce que les gens disaient en ligne sur Inyova. Malheureusement, il y a très peu d’avis en ligne sur ce service. Ma source préférée d’avis, TrustPilot, n’a aucun avis sur ce produit. Cependant, il y a quelques critiques sur Google. Sur la base de 28 avis, ils ont obtenu une note moyenne de 4,7 étoiles sur 5.

Bien sûr, il n’y a pas assez de commentaires pour tirer des conclusions correctes, mais cela reste intéressant. J’ai également consulté les forums pour connaître l’opinion des gens sur Inyova.

Dans l’ensemble, les points positifs des critiques concernent surtout l’équipe elle-même. En effet, l’équipe semble facilement accessible et très serviable. Les gens apprécient également beaucoup le niveau de personnalisation possible de leurs portefeuilles.

D’autre part, les critiques négatives portaient sur deux choses :

- Les frais très élevés du service.

- Leur lourde campagne de publicité.

Dans l’ensemble, les utilisateurs d’Inyova ont d’excellents commentaires sur le service. Les personnes qui n’utilisent pas Inyova se plaignent surtout des frais élevés et du fait qu’on peut investir ailleurs pour beaucoup moins cher.

Alternatives

Lors de l’évaluation d’un service, il est essentiel de le comparer à certaines alternatives. Nous allons donc comparer Inyova avec deux autres robo-advisors suisses.

Inyova contre Finpension Invest

Un excellent Robo-advisor, optimisé au maximum, par Finpension.

- Optimisé pour les impôts

- Accès au marché privé

Une excellente alternative est Finpension Invest, avec une option pour l’investissement durable. Les deux options sont simples à utiliser.

Finpension Invest utilise des ETF, contrairement à Inyova qui utilise un fonds d’actions sélectionnées par eux. Elle aura une durabilité bien moindre.

Mais l’avantage de Finpension Invest sera qu’elle sera beaucoup moins chère. En fait, ce sera plus de deux fois moins cher. C’est aussi plus personnalisable.

Pour plus de détails, tu peux lire notre évaluation de Finpension Invest.

Inyova contre Selma

Selma est un autre bon robot-conseiller en Suisse. Selma propose également une option pour l’investissement durable.

Il y a des différences majeures entre ces deux robots-conseillers. En effet, Selma investira dans des Exchange Traded Funds (ETF) choisis par un autre fournisseur au lieu d’un fonds actif choisi par Inyova.

Selma investit dans des versions durables de ses ETF lorsque vous choisissez l’investissement durable.

Maintenant, ces deux versions de l’investissement durable sont différentes. La stratégie durable d’Inyova va bien plus loin que celle de Selma. Avec Selma, vous n’avez que le strict minimum de durabilité. Si vous vous intéressez à l’investissement à impact, Selma ne vous suffira probablement pas.

D’autre part, les honoraires de Selma sont meilleurs que ceux d’Inyova. Avec Selma, vous ne paierez qu’environ 0,98% de frais pour votre portefeuille. Selma est moins cher qu’Inyova.

Du point de vue de la facilité d’utilisation, les deux solutions sont bonnes.

Pour plus de détails, je dispose d’une comparaison approfondie entre Inyova et Selma.

Inyova contre True Wealth

|

Robo-Advisor le moins cher

|

Robo-advisor le plus durable

|

|

Primary Rating:

4.5

|

Primary Rating:

4.0

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

|

Security:

Bonne

|

Security:

Bonne

|

- Très personnalisable

- Excellents frais

- Investissement passif

- Grande diversification

- Pas très durable

- Grande personnalisation

- Très durable

- Frais dégressifs

- Investissement actif

- Manque de diversification

- Frais élevés

Une autre alternative sérieuse est True Wealth, qui propose une option d’investissement durable.

True Wealth utilise la même stratégie que Selma en investissant dans l’ETF, ce qui lui confère la même qualité de durabilité que Selma. Toutefois, en ce qui concerne la durabilité uniquement, Inyova est meilleur que TrueWealth.

D’autre part, True Wealth est encore moins cher que Selma et beaucoup moins cher que Inyova. Grâce à l’investissement durable, True Wealth ne coûte que 0,8 % par an, et sera donc toujours moins cher qu’Inyova.

Enfin, True Wealth est légèrement moins facile à utiliser, mais pas de beaucoup.

Inyova FAQ

Quel est le montant minimum que vous pouvez investir avec Inyova ?

Vous devez investir au moins 2000 CHF pour ouvrir un compte chez Inyova.

Combien allez-vous payer en honoraires pour Inyova ?

Vous paierez 1,2% de votre portefeuille pour le faire gérer. Si votre portefeuille est supérieur à 50 000 CHF, vos frais diminueront.

Qui peut investir avec Inyova ?

Tout résident suisse âgé d'au moins 18 ans peut ouvrir un compte Inyova.

Que se passe-t-il si Inyova fait faillite ?

Vos actions sont conservées à votre nom, dans la Saxo Bank. Ainsi, si le service fait faillite, vous pouvez récupérer vos biens.

A qui s'adresse Inyova ?

Inyova est idéal pour les personnes qui souhaitent investir de la manière la plus durable possible.

A qui Inyova ne convient-il pas ?

Inyova ne convient pas aux personnes qui souhaitent optimiser leurs coûts en raison de ses frais relativement élevés (surtout pour les petits portefeuilles). Inyova ne convient pas non plus aux investisseurs qui souhaitent avoir la possibilité d'investir de manière durable ou non, car Inyova ne propose que des investissements durables.

Inyova Résumé

Un très bon Robo-Advisor, qui met l'accent sur l'investissement d'impact et les investissements durables.

Marque du produit: Inyova

4

Inyova Avantages

- Bon accent sur l'investissement d'impact et la durabilité.

- Vous pouvez investir jusqu'à 100 % dans des actions.

- Création facile d'un compte.

- Applications Web et Mobile.

- Bonne diversification.

Inyova Inconvénients

- Frais élevés.

- Impossible de personnaliser le portefeuille.

Conclusion

Cet article sur Inyova devrait contenir tout ce que tu dois savoir sur leur offre. Dans l’ensemble, Inyova est un bon robot-conseiller pour investir durablement dans l’avenir. Il vous permettra d’investir très simplement dans les actions et obligations de sociétés qui ont un impact positif sur l’avenir.

Toutefois, cet investissement hautement durable a un prix. Les honoraires d’Inyova sont très élevés. En dessous de 50 000 CHF, tu paieras des frais de 1,2 % sur tes actifs. Pour moi, ces frais sont trop élevés.

D’autres alternatives te permettent d’investir durablement dans le monde des robots-conseillers, et tu économiseras sur les frais. Selma et True Wealth sont tous deux nettement moins chers. Dans l’ensemble, je préfère l’investissement passif, tandis qu’Inyova est un investissement plus actif. Mais ils offrent une bonne diversification avec plus de 1000 actions.

Inyova est le seul robo-advisor qui se concentre sur l’investissement d’impact. D’autres robots-conseillers ont des options d’investissement durable simples mais pas d’options solides d’investissement d’impact.

Vous pouvez économiser encore plus de frais en investissant vous-même. La plupart des gens surestiment la complexité d’investir par eux-mêmes. Les frais d’investissement sont très importants, et il existe des différences significatives entre les différents niveaux d’investissement.

Et toi ? Que pensez-vous d’Inyova ?

Prochains articles

Finpension Invest Review 2026 – Avantages et inconvénients

La gestion de patrimoine pour tous ? Lis notre évaluation de Finpension Invest. Nous analysons les frais et les stratégies de cette solution d’investissement privée.

Review de Simplewealth 2026

Avis sur SimpleWealth. Nous testons ce robo-advisor suisse pour voir si son modèle à frais fixes est réellement moins cher que celui de la concurrence pour les portefeuilles importants.

True Wealth Review 2026 – Avantages et inconvénients

Nous testons True Wealth, le Robo-Advisor suisse, afin de déterminer si ses faibles frais et ses stratégies ETF en font le meilleur choix pour votre argent.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT