Interactive Advisors Erfahrungen 2026 – Pro & Contra

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Ich habe viele Schweizer Robo-Advisors in diesem Blog getestet. Bisher habe ich jedoch noch nie einen ausländischen Robo-Advisor getestet. Das wird sich mit diesem Test von Interactive Advisors ändern, einem Robo-Advisor von Interactive Brokers, der auch für Schweizer Anleger verfügbar ist.

Auf dem Papier sieht Interactive Advisors wie ein ausgezeichneter Robo-Advisor mit einer guten Anlagestrategie und sehr attraktiven Gebühren aus. In diesem Test werde ich diesen Robo-Advisor, seine Funktionen, Gebühren sowie Vor- und Nachteile genauer unter die Lupe nehmen. Am Ende dieses Berichts werden Sie wissen, ob Sie Interactive Advisors nutzen sollten oder nicht.

| Verwaltungsgebühr | 0.10% – 0.75% |

|---|---|

| Produktkosten | 0% |

| Quellensteuerkosten | 0.15% |

| Gesamtkosten | 0.25% – 0.90% |

| Anlagestrategie | Aktiv und passiv |

| Anlegen von Produkten | Aktien und ETFs |

| Mindestinvestition | 100 USD |

| Gebühr für die Währungsumrechnung | In der Verwaltungsgebühr enthalten |

| Personalisierung | Fortgeschrittene |

| Nachhaltig | Verfügbar |

| Sprachen | Englisch |

| Depotbank | Interactive Brokers |

| Benutzer | K.A. |

| Gegründet | 2007 |

| Hauptsitz | Boston, Vereinigte Staaten |

Interaktive Berater

Der Broker, den Sie brauchen, um Aktien und ETFs zu kaufen! Und das alles zu unglaublich niedrigen Gebühren! Investieren Sie schon ab 0,50 USD in US-Unternehmen!

- Sehr günstig

- Fehlerfreie Ausführung

Zu Beginn, im Jahr 2007, war Interactive Advisors (damals noch unter dem Namen Covestor) ein kostenloser Service, mit dem Anleger die Geschäfte einiger Portfoliomanager nachbilden konnten. Es wurde 2015 zu einem Robo-Advisor, als Covestor von Interactive Brokers gekauft wurde. Und im Jahr 2019 wurde der Name in Interactive Advisors (IA) geändert.

Kürzlich wurden dem Tool neue Portfolios hinzugefügt und auch die Gebühren wurden verbessert. Und seit kurzem unterstützt Interactive Advisors auch die Schweiz. Es ist interessant, dass IA derzeit nur Einwohner der Vereinigten Staaten und der Schweiz unterstützt.

In dieser Übersicht sehen wir also genau, was Interactive Advisors macht und welche Vor- und Nachteile es hat.

Anlagestrategie

Es ist wichtig, sich die Anlagestrategie eines Robo-Advisors genau anzusehen, bevor man mit dem Investieren beginnt.

Die Anlagestrategie von Interactive Advisors unterscheidet sich von der anderer Robo-Advisors.

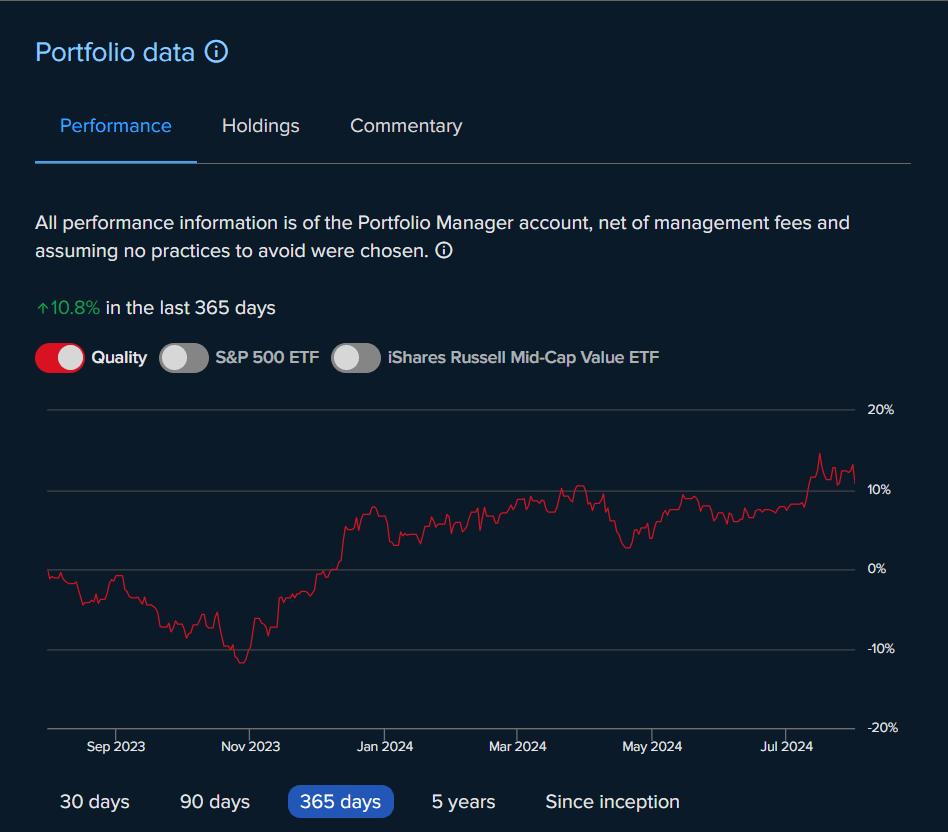

In der Tat können Sie mit IA in eines der 70 Portfolios investieren, die Anlegern angeboten werden. Es gibt viele davon mit verschiedenen nachhaltigen Optionen, Diversifikationsoptionen und Sektoren. Viele dieser Portfolios sind passiv, aber es gibt auch einige aktive Optionen. Eine solche Auswahl zu haben, ist für viele fortgeschrittene Anleger vorteilhaft, jedoch nicht ideal für Anfänger.

Die Fragen zur Bewertung Ihrer Risikokapazität müssen beantwortet werden. Daraus ergibt sich eine Risikobewertung (von 1 bis 5). Dieser Wert gibt an, wie viel Risiko Sie eingehen können (5 ist das riskanteste) und welche Portfolios Sie verwenden können. Wenn Ihre Risikofähigkeit 3 beträgt, können Sie nicht in ein Portfolio der Kategorie 4 investieren.

Die Mindestanlage ist für jedes Portfolio unterschiedlich. Das Minimum reicht von 100 USD bis 50.000 USD. Die meisten Portfolios haben einen Mindestbetrag von 100 USD, was sehr gut ist. Es gibt nur 12 Portfolios, die ein Portfolio von 1000 USD oder mehr haben.

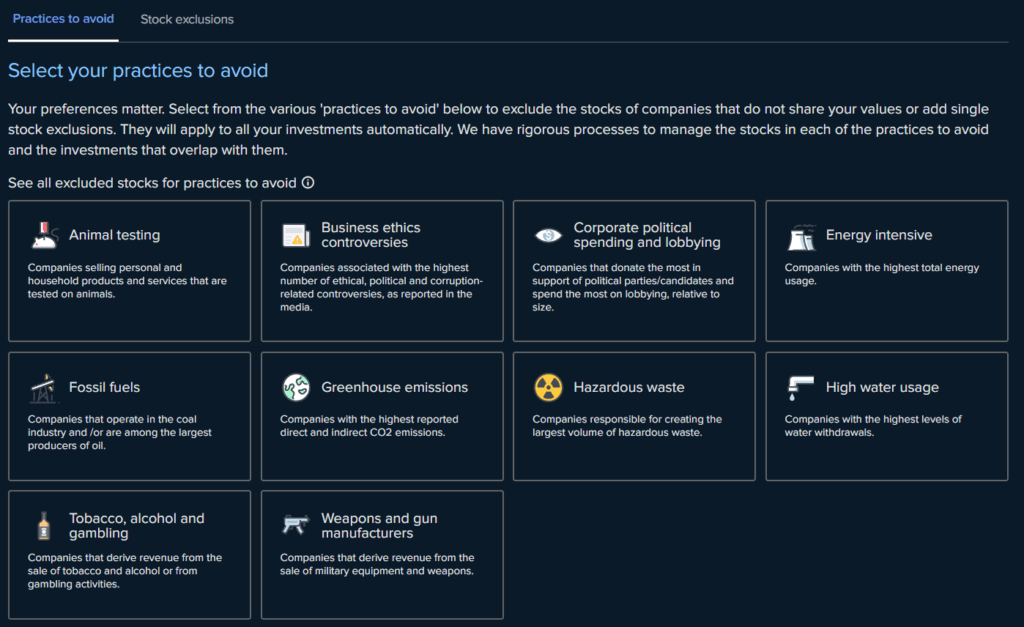

Wenn Sie möchten, können Sie sich auch für nachhaltige Anlageportfolios entscheiden. Diese Portfolios basieren entweder auf Socially Responsible Investing (SRI) oder Environmental Social Governance (ESG).

Sie können auch einige Ausnahmen einrichten. Sie könnten zum Beispiel alle Unternehmen, die fossile Brennstoffe herstellen, aus Ihren Anlagen streichen. Damit und mit den nachhaltigen Portfolios haben Sie bereits ein hohes Maß an Nachhaltigkeit erreicht, das höher ist als die Verwendung nachhaltiger ETFs.

Jedes der Portfolios kann bis zu 100% in Aktien investieren, aber es gibt auch einige Portfolios mit Anleihen. Und Sie können mehrere Portfolios miteinander kombinieren, wenn Sie möchten, aber dann sind Sie nah dran, es als Broker zu verwenden, anstatt es als Robo-Advisor zu verwenden.

Es gibt mehrere Portfolios mit einer gewissen internationalen Streuung. Allerdings müssen Sie sich möglicherweise für mehrere Portfolios entscheiden, wenn Sie besondere Bedürfnisse haben. Und Sie werden nicht in der Lage sein, einen Schweizer Home Bias in Ihrem Portfolio zu erhalten.

Leider ist es bei IA nicht möglich, in US ETFs zu investieren. Daher sind alle Portfolios mit US ETFs für Schweizer Anleger leider unerreichbar. Infolgedessen haben wir eine viel begrenztere Auswahl an Portfolios. Und wir verlieren nur bei der Steuereffizienz von US ETFs.

Insgesamt ist die Anlagestrategie nicht ideal für Schweizer Anleger. Im Allgemeinen ist diese Anlagestrategie hervorragend für aggressive Anleger geeignet, aber nicht für Anfänger, da sie die Zusammenstellung eines Portfolios erfordert.

Gebühren für Investitionen

Wir müssen uns auch die Gebühren jedes Robo-Advisors ansehen.

Zum Glück sind die Gebühren von Interactive Advisors sehr überschaubar. Jedes Portfolio hat eine bestimmte Jahresgebühr. Diese jährliche Verwaltungsgebühr wird täglich berechnet und ist monatlich fällig.

Was diese Gebühren so einfach macht, ist die Tatsache, dass die Verwaltungsgebühr die einzige Gebühr ist! Alles ist inbegriffen. Alle Transaktionsgebühren, Depotgebühren und Währungsumrechnungsgebühren sind enthalten.

Bei Portfolios, die ETFs halten, sind die Produktkosten nicht in den Gebühren enthalten. Aber die große Mehrheit der Portfolios verwendet Aktien und keine ETFs.

Portfolios können zwischen 0,10% und 0,75% kosten. Wenn wir uns die Portfolios ansehen, sehen wir, dass die überwiegende Mehrheit eine Gebühr von 0,20% hat. Es gibt nur sechs Portfolios mit einer Gebühr von 0,10%. Und die übrigen Portfolios haben 0,75%.

Insgesamt sind diese Gebühren ausgezeichnet. Sie zahlen zwischen 0,10 % und 0,75 % für Ihr Portfolio, und die Auswahl des Portfolios liegt bei Ihnen.

Wie kann ich ein Konto bei Interactive Advisors einrichten?

Wir können uns nun ansehen, wie Sie mit Interactive Advisors investieren können.

Da IA auf Interactive Brokers basiert, benötigen Sie ein Interactive Brokers-Konto. Dies kann direkt über IA geschehen. Es bedeutet jedoch, dass der Prozess viel schneller abläuft, wenn Sie bereits ein IB-Konto haben, da die Eröffnung eines IB-Kontos bereits einige Schritte umfasst. Daher werde ich mich in diesem Artikel auf das IA-Konto konzentrieren. Wenn Sie Hilfe mit dem IB-Konto benötigen, können Sie meinen Artikel über die Eröffnung eines IB-Kontos lesen.

Auf der Website der IA können Sie sich direkt anmelden. Dann werden Sie aufgefordert, sich mit Ihrem IB-Konto zu verbinden. Und von dort aus wird es eine Partition erstellen. Dies ist dasselbe wie ein Unterkonto. Dieses wird sofort erstellt, und Sie können dann eine interne Überweisung von Ihrem Hauptkonto auf Ihr IA-Konto vornehmen.

Sobald das Konto erstellt und aufgeladen ist (es hat bei mir weniger als eine Minute gedauert), können Sie den Risikofragebogen ausfüllen. Dies sind die üblichen Fragen zu Ihrem Einkommen, Ihrem Nettovermögen und Ihrer Risikobereitschaft. Von diesen habe ich die höchste Punktzahl (5), was bedeutet, dass ich sehr aggressiv investieren kann, was für meine Situation sinnvoll ist.

Von diesem Punkt an können Sie bereits mit dem Investieren beginnen. Es ist also ganz einfach, ein Konto bei Interactive Advisors zu eröffnen.

Wie kann ich mit IA investieren?

Sobald Sie ein Konto eingerichtet haben, können Sie direkt mit diesem Service investieren.

Sie müssen die Website von Interactive Advisors nutzen, um zu investieren. Es ist keine App verfügbar. Und dieser Dienst ist von der IB-Hauptschnittstelle getrennt. Sie werden also eine Schnittstelle für Ihr IB-Konto und eine Webschnittstelle für Ihr IA-Konto haben.

Investieren ist nicht kompliziert, aber auch nicht einfach. Das einzige, was Sie tun können, ist, ein Portfolio aus den 70 auszuwählen. Es gibt keine Empfehlungen vom Robo-Advisor. Ihr Risikowert definiert nur, worin Sie investieren können, gibt Ihnen aber keine Empfehlung.

Für jedes der Portfolios haben Sie Zugriff auf eine Vielzahl von Daten, einschließlich aller Bestände und Allokationen. Interactive Advisors ist sehr transparent, wenn es um seine Investitionen geht.

Und sobald Sie sich für ein Portfolio entschieden haben, können Sie einfach einen beliebigen Betrag (über dem Mindestbetrag) investieren, und schon sind Sie fertig.

Wenn Sie sich also mit Portfolios auskennen, ist es einfach zu bedienen. Aber wenn Sie ein Anfänger sind und mehr Anleitung brauchen, ist dies kein reibungsloser Prozess für Anfänger.

Ist IA sicher?

Bevor wir Geld in eine Finanzdienstleistung investieren, müssen wir uns fragen, ob diese Dienstleistung sicher ist.

IA basiert auf Interactive Brokers, wo alle Vermögenswerte hinterlegt werden. Interactive Brokers selbst ist einer der sichersten Broker auf dem Markt. Der Broker verfügt über eine gute technische Sicherheit mit starker Zwei-Faktor-Authentifizierung. Soweit ich weiß, gab es keinen größeren Verstoß bei IB oder IA.

Bei IB hinterlegte Vermögenswerte sind durch die SIPC (den US-Schutz für Makler) geschützt. SIPC schützt bis zu 500.000 USD. Dieser Schutz umfasst den Schutz von 250.000 USD in bar.

Insgesamt habe ich das Gefühl, dass Interactive Advisors ein sicherer Ort ist, um Geld anzulegen.

Anwenderberichte

Im Idealfall möchten wir wissen, was die Nutzer von einem Dienst halten, bevor sie ihn nutzen.

Leider habe ich keine guten Daten über die Nutzer von Interactive Advisors finden können. Es gibt ein paar Bewertungen auf Trustpilot, aber die sind alle für Interactive Brokers, nicht für IA.

Ich habe auch an anderen Stellen nachgeschaut, aber ich habe keine zuverlässigen Daten über die Nutzer finden können. Interessanterweise scheint dies auch bei anderen US-Robo-Advisors der Fall zu sein. Da es keine App für IA gibt, können wir keinen Blick in die verschiedenen App-Stores werfen.

Ich würde gute Daten über die Kunden von IA bevorzugen, aber das scheint nicht möglich zu sein. Entweder sind amerikanische Nutzer nicht daran interessiert, Bewertungen online zu hinterlassen, oder es gibt einfach nicht genug Nutzer. Das ist zwar kein Grund, den Vertrag zu brechen, aber es ist dennoch ein Argument gegen Interactive Advisors.

Wenn Sie schon einmal IA verwendet haben, würde ich gerne in den Kommentaren unten davon hören.

Alternativen

Wir sollten Interactive Advisors mit einigen Alternativen vergleichen. Da ich bisher nur Schweizer Robo-Advisors getestet habe, werde ich ihn mit zwei Schweizer Robo-Advisors vergleichen.

Interactive Advisors vs. Finpension Invest

Ein ausgezeichneter und innovativer Robo-Advisor von Finpension.

- Der steuereffizienteste Robo-Advisor

- Zugang zu privaten Märkten

Finpension Invest ist ein ausgezeichneter Schweizer Robo-Advisor des Anbieters der besten Säule 3a.

Finpension Invest stellt Ihnen ein empfohlenes Portfolio zur Verfügung, das Sie dann individuell anpassen können. Andererseits können Sie mit Interactive Advisors in mehrere Portfolios Ihrer Wahl investieren, je nach Ihrem Risikowert.

Bei Finpension Invest zahlen Sie etwa 0,49% pro Jahr an Gebühren. Bei IA zahlen Sie 0,10% bis 0,75% an Gebühren. Sie werden also entweder viel billiger oder etwas teurer mit IA sein. Andererseits können Sie bei Finpension Invest die US-Dividendeneinbehaltung zurückfordern, während Sie bei IA nicht in US-ETFs investieren können. Daher werden einige Portfolios bei Finpension Invest günstiger sein.

Für nachhaltiges Investieren geht Interactive Advisors noch weiter und bietet Ihnen die Möglichkeit, bestimmte Sektoren und Aktien auszuschließen.

Beide Angebote haben einen Wert. Für Anfänger ist Finpension Invest auf jeden Fall besser geeignet, denn IA ist ohne Vorkenntnisse schwer zu bedienen. Für aggressive Anleger ist Interactive Advisors möglicherweise besser geeignet, da Sie viel niedrigere Gebühren erhalten können, wenn Sie sich für die günstigeren Portfolios entscheiden.

Interactive Advisors vs. True Wealth

TrueWealth ist ein hervorragender Schweizer Robo-Advisor mit sehr erschwinglichen Preisen, was ihn zum besten Robo-advisor für seriöse Anleger macht.

Verwenden Sie den Code SWISS100, um bis zu 100 CHF an Gebührengutschriften zu erhalten.

- Sehr anpassbar

True Wealth ist ein weiterer großartiger Schweizer Robo-Advisor.

True Wealth gibt Ihnen ein empfohlenes Portfolio für Ihre Bedürfnisse. Dann können Sie es stark anpassen. Aber Sie haben nicht wie bei IA mehrere Portfolios zur Auswahl.

Bei True Wealth zahlen Sie zusätzlich zu den Produktkosten (zwischen 0,13% und 0,20%) eine Verwaltungsgebühr von 0,50%. Sie werden also mindestens 0,63% pro Jahr an Gebühren zahlen.

True Wealth verfügt über eine Option für nachhaltiges Investieren, die jedoch lediglich auf nachhaltige ETFs umstellt. Interactive Advisors geht in dieser Hinsicht mit mehreren Portfolios und individuellen Ausschlussregeln noch weiter.

Insgesamt hat IA das Potenzial, viel billiger zu sein als True Wealth. Allerdings ist es für einen Anfänger nicht so einfach zu bedienen. Wenn Sie ein aggressiver Anleger mit einigen Kenntnissen sind, sollten Sie IA einen Versuch wagen. Aber wenn Sie das nicht sind, ist True Wealth die bessere Wahl.

Interactive Advisors FAQ

Wer kann ein Konto bei Interactive Advisors eröffnen?

Derzeit können nur Einwohner der Vereinigten Staaten und der Schweiz ein Konto bei Interactive Advisors eröffnen.

Für wen ist Interactive Advisors geeignet?

Interactive Advisors ist gut für fortgeschrittene Anleger, die in fortgeschrittene Portfolios investieren möchten, mit sehr guten Gebühren.

Für wen ist Interactive Advisors nicht geeignet?

Interactive Brokers ist nicht ideal, wenn Sie ein Anfänger sind, da Sie ein Portfolio aus 70 auswählen müssen.

Können Sie mit Interactive Advisors nachhaltig investieren?

Ja, Sie haben Zugang zu mehreren nachhaltigen Portfolios in IA. Und Sie können auch Sektoren und Aktienausschlüsse festlegen. Dies sollte IA zu einem ausgezeichneten Ort machen, um nachhaltig zu investieren, ganz nach Ihren Vorstellungen.

Können Sie US ETFs mit Interactive Advisors nutzen?

Nein, Schweizer Anleger können keine US ETFs über Interactive Advisors nutzen.

Interactive Advisors Zusammenfassung

Der Robo von IBKR. Lies unseren Testbericht über Interactive Advisors. Kann dieser kostengünstige Robo-Advisor mit Schweizer Alternativen für automatisiertes Investieren konkurrieren?

3.5

Interactive Advisors Vorteile

- Sehr niedrige Gebühren

- Sicher

- Viele Portfolios verfügbar

- Sehr niedrige Mindestbeträge

- Ausgezeichnet für aggressive Anleger

- Hohe Anpassungsfähigkeit

- Gute Aktienausschlüsse für nachhaltiges Investieren

- Gute Transparenz in den Portfolios

Interactive Advisors Nachteile

- Die Gebühren können von einem Portfolio zum anderen stark variieren

- Keine mobile App

- Kein Zugang zu US ETFs als Schweizer Bürger

- Nicht für Anfänger geeignet

Schlussfolgerung

Der Broker, den Sie brauchen, um Aktien und ETFs zu kaufen! Und das alles zu unglaublich niedrigen Gebühren! Investieren Sie schon ab 0,50 USD in US-Unternehmen!

- Sehr günstig

- Fehlerfreie Ausführung

Insgesamt ist Interactive Advisors ein ordentlicher Robo-Advisor, der Schweizer Einwohnern offensteht. Sie können in viele Portfolios investieren, wobei die Gebühren nur 0,10% betragen. Ich bin froh, dass es auch einige ausländische Optionen für Schweizer Anleger gibt, die einen Robo-Advisor suchen.

Da sie US ETFs für in der Schweiz ansässige Personen nicht anbieten können, sind sie für in der Schweiz ansässige Personen leider nicht so gut wie für in den USA ansässige Personen. Dies mindert die Effizienz der Gebühren erheblich.

Wenn Sie ein Portfolio finden, das Ihren Anlagebedürfnissen entspricht, ist Interactive Advisors wahrscheinlich der günstigste Robo-Advisor, den Sie finden werden. Dies erfordert ein gewisses Verständnis der Portfolios. Wenn Sie jedoch ein Anfänger sind und nicht selbst ein Portfolio auswählen möchten, ist Interactive Advisors nicht einfach zu bedienen.

Für Schweizer Anleger mag das interessant sein, aber ich denke, wenn Sie fortgeschritten genug sind, um diesen Weg zu gehen, sind Sie auch fortgeschritten genug, um Interactive Brokers direkt zu nutzen.

Wie sieht es bei Ihnen aus? Was halten Sie von diesem Service?

Mehr zum Lesen

Investart Erfahrungen 2026 – Pro und Kontra

Investart ist ein neuer Schweizer Online-Anlageservice, mit dem Sie direkt in ETFs investieren können! Wir sehen, was Investart ist und was es für Sie tun kann!

Finpension Invest versus VIAC Invest 2026

Die beste App für Vermögensaufbau? Finpension Invest vs. VIAC Invest: Wir vergleichen Gebühren, Strategien und Funktionen, um Ihnen bei der Wahl der besten privaten Investment-App zu helfen.

Findependent Erfahrungen 2026 – Review

Findependent ist ein neuer Schweizer Robo-Advisor, der das Investieren einfacher und günstiger machen will. Hier ist im Detail, wie es funktioniert und wie gut es ist!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber