Sollten Sie einen Home Bias in Ihrem Portfolio auf 2026 haben?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Viele Menschen nutzen einen Home Bias in ihrem Anlageportfolio. Diese Anleger legen einen großen Teil ihres Portfolios in inländische Aktien an. Und dieser Anteil hängt nicht von der Größe des lokalen Aktienmarktes ab. Aber nicht jeder Anleger ist mit dieser Strategie einverstanden. Und manche Leute wissen nicht, was eine Vorspannung in der Wohnung ist.

In diesem Artikel erörtern wir daher, ob Anleger in ihren Portfolios einen Home Bias haben sollten. Wir befassen uns auch mit der bestehenden Forschung zu diesem Thema.

Startseite Voreingenommenheit bei Investitionen

Also: Was ist ein Home Bias bei Investitionen?

Sie haben einen Home Bias, wenn Sie einen großen Teil Ihres Portfolios in Aktien aus Ihrem Heimatland investieren. Sie könnten zum Beispiel sagen, dass Sie 25 % Ihres Portfolios in Schweizer Aktien anlegen, wenn Sie in der Schweiz leben.

Wichtig ist, dass Ihr Heimatland nicht unbedingt in dem Land liegen muss, in dem Sie gerade leben. Wenn Sie planen, Ihren Ruhestand in einem anderen Land zu verbringen, sollten Sie dieses andere Land bevorzugen. Wenn Sie zum Beispiel jetzt in der Schweiz leben, sich aber in England zur Ruhe setzen wollen, sollten Sie sich für englische Aktien als Basiswert entscheiden.

Generell sollte man diversifiziert investieren. Wenn Sie an die Effizienz des Marktes glauben, wollen Sie entsprechend der Börsenbewertung investieren. Wenn also Ihr Land 10 % des gesamten Aktienmarktes ausmacht, sollten Sie 10 % Ihres Portfolios in die Aktien Ihres Landes investieren.

Wenn Sie also mehr als diese 10 % in Aktien Ihres Landes investieren, haben Sie eine Tendenz (manchmal auch als „tilt“ bezeichnet) zu dieser Gemeinde. Diese Ländervorurteile sind Ihre Heimatvorurteile.

Nehmen wir das Beispiel der Schweiz. Die Schweiz macht etwa 3 % des Weltaktienmarktes aus. Ich investiere 20% meines Portfolios in Schweizer Aktien. Ich habe also eine erhebliche Vorliebe für die Schweiz.

Vorteile von Home Bias

Die Aufnahme eines Home Bias in Ihr Portfolio hat zwei Vorteile.

Der erste Vorteil besteht darin, dass sich die Volatilität Ihres Portfolios verringern kann, wenn in anderen Teilen der Welt etwas schief läuft. Eine Vorspannung im Heimatland könnte Ihnen sehr helfen, wenn Sie das Geld in dieser schwierigen Zeit brauchen.

Dieser erste Vorteil hilft auch bei den Währungen. Wenn Sie in CHF investiert sind und der USD stark an Wert verliert, sind Ihre Aktien in CHF vor dieser Abwertung sicher. Auch hier könnte dieser Schutz helfen, wenn Sie zum falschen Zeitpunkt verkaufen müssen.

Untersuchungen haben gezeigt, dass ein angemessener Home Bias (weniger als 40 %) die Volatilität der Landeswährung verringern kann. Wenn Sie sich mit der Entnahme Ihres Portfolios zur Ruhe setzen wollen, müssen Sie unbedingt die Volatilität berücksichtigen.

Der zweite Vorteil ist, dass Sie mehr darüber wissen, in was Sie investieren. Die Investoren wissen wahrscheinlich viel mehr über die Unternehmen in ihren eigenen Ländern. Und die Anleger investieren eher in das, was sie kennen. Wenn Sie also eine Schieflage zu Hause brauchen, um mit dem Investieren zu beginnen, sollten Sie unbedingt eine haben.

Home bias schadet Ihrer Diversifizierung

Nun hat ein investierendes Heimvorurteil auch einige Nachteile.

Da es sich um eine Verzerrung handelt, schadet sie Ihrer Diversifizierung und Ihren Renditen. Das hängt natürlich stark davon ab, wie voreingenommen Sie sind. Die Diversifizierung ist entscheidend für die Verringerung der Volatilität, indem Sie Ihre Anlagen auf mehrere Länder und verschiedene Arten von Unternehmen streuen. Mit einer guten Diversifizierung haben Sie weniger Risiken, dass in einem Land etwas passiert und Ihr Portfolio ruiniert.

Wie sehr eine solche Verzerrung Ihre Diversifizierung beeinträchtigt, hängt von ihrem Umfang ab. Wenn beispielsweise 80 % Ihres Portfolios aus Immobilien bestehen, verlieren Sie eine Menge an Diversifizierung. Wenn es hingegen nur 20 % sind, kann es Ihnen in Zeiten der Not helfen, und die Auswirkungen auf die Diversifizierung sind möglicherweise nicht so groß.

Die Diversifizierung ist zwar hervorragend, aber sie leidet auch unter abnehmendem Ertrag. Wenn Sie 60 % ausländische Aktien in Ihrem Portfolio haben, werden die Vorteile einer stärkeren Diversifizierung geringer. Wenn man also von 60 % auf 70 % diversifiziert, hat das weniger Auswirkungen als wenn man von 10 % auf 20 % diversifiziert. Untersuchungen von Vanguard bestätigen diese Ergebnisse.

Wenn Sie also Ihre Vorurteile gegenüber Ihrem Heimatland in Grenzen halten, werden Sie keinen höheren Preis für die Diversifizierung zahlen.

Home Bias kann mit Währungen erreicht werden

In der Praxis ist es unwahrscheinlich, dass ein globales Ereignis keine Auswirkungen auf Ihre heimischen Aktien hat. Andererseits könnte ein großes Währungsereignis in einigen Ländern Ihre Heimatwährung verschonen, wenn diese stark ist.

In einigen Fällen muss es sich also nicht um dasselbe Land wie Ihr Heimatland handeln, aber es muss auf dieselbe Währung lauten. Wenn Sie vorhaben, Ihren Ruhestand in Frankreich zu verbringen, könnten Sie eine Verzerrung mit europäischen Aktien in Euro haben. Wenn Sie planen, sich in der Schweiz zur Ruhe zu setzen, sind Sie natürlich auf Schweizer Aktien beschränkt, da diese die einzigen sind, die auf Schweizer Franken lauten.

Sie müssen aber nicht in Schweizer Aktien investieren, um an der Börse Schweizer Franken zu bekommen. Sie könnten etwas Bargeld bekommen, aber es würde durch die Inflation an Wert verlieren.

Eine Alternative wäre, ausländische Aktien in Ihrer Landeswährung abzusichern. Mit dieser Technik können Sie nicht auf eine ausländische Diversifizierung verzichten. Und Sie würden immer noch davon profitieren, dass Ihre Aktien gegen Schwankungen in anderen Währungen geschützt sind.

Die Währungsabsicherung hat jedoch auch einige Nachteile. Langfristig könnte es teurer werden. Und es gibt keine schlüssigen Daten, die belegen, dass eine Währungsabsicherung zu einer besseren Performance führt. Und die Währungsabsicherung verringert Ihre Währungsdiversifizierung.

Dennoch könnte eine Währungsabsicherung anstelle eines reinen Home Bias für viele Anleger eine gute Lösung sein, wenn sie sich mehr um Währungsschwankungen als um lokale Ereignisse sorgen.

Home Bias ETF könnte billiger sein

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Manchmal kann ein Anleger Geld sparen, indem er einen Home Bias ETF in sein Portfolio aufnimmt.

In einigen Ländern ist es effizienter, in inländische Aktien zu investieren als in ausländische Aktien. In diesem Fall werden die Gesamtkosten durch eine Schieflage des Hauses gesenkt. Und da wir gesehen haben, dass die Anlagegebühren sehr wichtig sind, kann dies Ihre Gesamtrendite verbessern.

Das ist nicht in jedem Land der Fall. In der Schweiz gibt es zum Beispiel keine niedrigeren Steuern für Schweizer Aktien als für ausländische Aktien. Andererseits haben ETFs für Schweizer Aktien in der Regel höhere Total Expense Ratios (TERs) als ausländische Aktien-ETFs. Und die Schweizer Börse selbst ist viel teurer als die amerikanischen Börsen.

In einem Punkt unterscheiden sie sich jedoch: den Umtauschgebühren. Wenn Sie einen US-amerikanischen ETF kaufen, benötigen Sie Dollar. Wenn der Dollar nicht Ihre Basiswährung ist, müssen Sie die Dollar mit Ihrer Landeswährung kaufen. Der Umtausch von Devisen ist nicht kostenlos. Wenn Sie einen guten Broker wie Interactive Brokers haben, werden diese Transaktionen nicht teuer sein. Bei vielen anderen Brokern, wie DEGIRO, kann die Währungsumrechnung jedoch teuer werden. Dies bedeutet, dass eine zusätzliche Gebühr anfällt, die beim Kauf von Schweizer Aktien nicht anfällt.

Betrachten Sie das große Ganze

Ein Problem mit der Voreingenommenheit ist, dass viele Anleger nicht in der Lage sind, das Gesamtbild zu betrachten.

Wenn Sie in Ihrem primären Anlageportfolio eine Tendenz zu Wohnimmobilien haben, aber viele Wohnimmobilienaktien in Ihren Ruhestandskonten haben, ist die Wahrscheinlichkeit groß, dass Sie eine zu große Tendenz haben. Wie wir bereits gesehen haben, schadet ein zu großer Home Bias der Diversifizierung. Eine geringere Diversifizierung wiederum verringert Ihre Rendite und erhöht die Volatilität Ihres Portfolios.

Sie sollten also Ihr gesamtes Nettovermögen betrachten und entscheiden, wie hoch der Anteil des Heimatlandes an diesem Nettovermögen sein soll. Sie sollten nicht nur Ihr Anlageportfolio betrachten. Es ist immer wichtig, einen guten Überblick darüber zu haben, wo man steht und was man besitzt.

In der Schweiz sollten Sie zum Beispiel auch Ihre zweite und dritte Säule berücksichtigen. Sie haben wahrscheinlich mehr Schweizer Aktien, als Sie denken. Es ist immer eine gute Idee, dass Ihre Vermögensaufteilung Ihr gesamtes Vermögen repräsentiert und nicht nur einen kleinen Teil davon.

Wie viele Vorurteile haben die Menschen zu Hause?

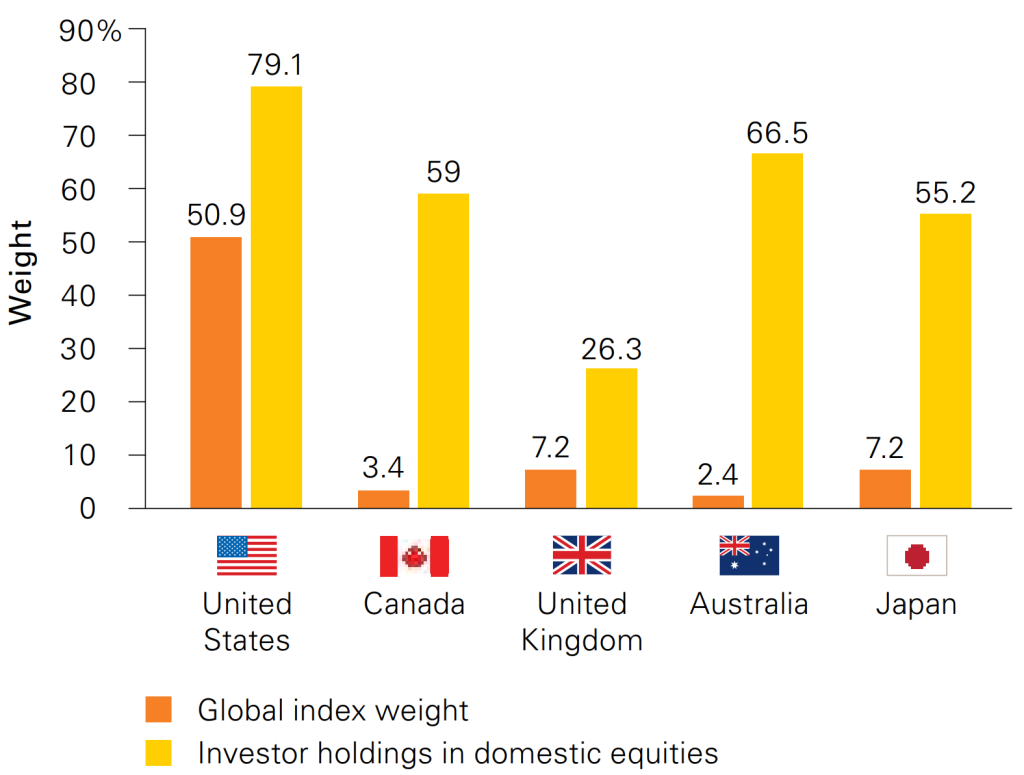

Um zu verstehen, was die Anleger tun, können wir uns ansehen, wie stark die Anleger aus verschiedenen Ländern in ihren Portfolios auf ihr Heimatland ausgerichtet sind.

Ich habe die Ergebnisse für fünf Länder in einem Forschungspapier von Vanguard gefunden.

Wie wir sehen können, haben die meisten Anleger eine starke Neigung zu inländischen Aktien. Das extremste Beispiel ist Australien, wo der heimische Aktienmarkt nur 2,4 % des Weltmarktes ausmacht, die australischen Anleger aber 66,5 % in heimische Aktien investieren.

In den Vereinigten Staaten haben die Anleger eine starke Neigung zu inländischen Aktien. Andererseits macht der amerikanische Aktienmarkt die Hälfte des Weltaktienmarktes aus. Diese Investoren erweisen sich also weniger einen Bärendienst als australische Investoren.

Im Vereinigten Königreich sind die Ergebnisse besser. Im Durchschnitt haben englische Anleger 26,3 % in inländische Aktien investiert. Englische Anleger sind also besser als die meisten anderen in der Lage, zu diversifizieren.

Ich habe auch einige interessante Ergebnisse von Vanguard für die Schweiz gefunden. So sehen die durchschnittlichen Portfoliobestände der Schweizer Anleger aus:

- 43,79% der Schweizer Aktien

- 36,97% der europäischen Aktien

- 19,24% der Sonstigen Bestände

Zwei Dinge sind an diesen Ergebnissen für Schweizer Anleger interessant. Erstens sind Schweizer Anleger stark auf ihr Heimatland fixiert. Sie investieren mehr als 43 % in inländische Aktien. Außerdem haben die Schweizer Anleger eine zweite Neigung zu europäischen Aktien.

Insgesamt investieren Schweizer Anleger mehr als 80% in europäische und Schweizer Aktien. Diese Aktien machen jedoch nur etwa 25 % des Weltaktienmarktes aus. Das bedeutet, dass die Schweizer Anleger eine extreme europäische Ausrichtung haben.

Diese Ergebnisse sind faszinierend. Ich hätte nicht gedacht, dass die Schweizer Anleger so voreingenommen sind. Ich würde eine so starke Ausrichtung auf Schweizer oder europäische Aktien nicht empfehlen. Wenn Sie beide Richtungen in Ihrem Portfolio haben wollen, können Sie jeweils 20 % in beide Richtungen investieren und dann 60 % vollständig global streuen. Aber ich ziehe es vor, nur einen Schweizer Heimvorteil zu haben.

Schlussfolgerung

Auch wenn es sich um eine Voreingenommenheit handelt, halte ich eine Voreingenommenheit für sinnvoll. Sie ist jedoch nicht unbedingt erforderlich und sollte nicht zu groß sein. Eine 10-40%ige Ausrichtung auf das Inland kann Ihnen helfen, zu investieren und sich gegen einige ausländische Ereignisse zu schützen. Aber eine stärkere Ausrichtung auf das eigene Land schadet Ihrer Diversifizierung.

Ich mag es, wenn mein Portfolio einen Anteil an Immobilien enthält. Ich möchte mindestens 20% Schweizer Aktien in Schweizer Franken in meinem Portfolio haben. Da ich meine Allokation auf mein gesamtes Nettovermögen beziehe, kann meine Allokation in Swiss Stocks ETF niedriger sein. Aber insgesamt versuche ich, mich an diese 20 % zu halten. Ich möchte eine solche Ausrichtung in Schweizer Franken haben, um mich gegen eine Deflation der Fremdwährungen abzusichern.

Wenn Sie nicht wissen, was Sie mit Ihrem Home Bias machen sollen, empfehle ich Ihnen, einen kleinen Home Bias in Ihr Portfolio aufzunehmen. Auf diese Weise wird die Volatilität Ihres Portfolios wahrscheinlich verringert. Und es könnte hilfreich sein, wenn Sie verkaufen müssen, wenn der falsche Zeitpunkt für ausländische Aktien gekommen ist.

Fahren Sie fort, mehr über Portfolios zu erfahren, indem Sie über Währungsabsicherung und deren potenzielle Anwendung in Ihrem Portfolio lesen.

Wie sieht es bei Ihnen aus? Haben Sie in Ihrem Portefeuille eine Tendenz zum Eigenheim?

Mehr zum Lesen

Wie funktionieren Anleihen und Anleihefonds?

Anleihen vs. Anleihefonds. Erfahren Sie mehr über die wichtigsten Unterschiede zwischen dem Halten einzelner Anleihen und dem Investieren in Anleihefonds und welche Option für Ihr Portfolio besser geeignet ist.

Was ist Zinseszins? Ist es Magie?

Das 8. Weltwunder. Erfahre, wie der Zinseszins funktioniert, sieh dir Beispiele aus der Praxis an und entdecke, warum ein früher Start der Schlüssel zu massivem Wohlstand ist.

Mitarbeiter-Aktienkaufplan (ESPP): Profitieren Sie von hohen Renditen!

Maximieren Sie Ihre ESPP-Renditen. Erfahren Sie, wie Mitarbeiteraktienpläne funktionieren, und entdecken Sie die beste Strategie, um Gewinne zu sichern und Risiken zu reduzieren.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber