Frankly 3a Erfahrungen 2026: Pro & Kontra

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Frankly ist ein Säule-3a-Konto, das von der Zürcher Kantonalbank (ZKB) angeboten wird. Sie ist eine interessante dritte Säule, weil sie es Ihnen ermöglicht, stark in Aktien zu investieren. Außerdem sind die Gebühren ziemlich niedrig.

Es ist gut zu sehen, dass es in der Schweiz immer mehr Alternativen für gute dritte Säulen gibt.

Also, wir sollten sehen, was Frankly 3a ist und wie gut es ist!

In diesem Bericht befasse ich mich mit den Anlagestrategien, Gebühren und der Sicherheit von Frankly. Und ich vergleiche sie auch mit anderen guten dritten Säulen.

| Gesamtgebühr | 0,44% pro Jahr |

|---|---|

| Maximale Portfolios | 5 |

| Zuteilung von Aktien | Bis zu 95% |

| Maximales Auslandsengagement | 30% |

| Maximale Investition in Bargeld | 5% |

| Investitionsstrategie | Indexfonds |

| Fondsanbieter | Swisscanto |

| Sprachen | Englisch, Französisch und Deutsch |

| Nachhaltige Option | Ja |

| Mobile Anwendung | Ja |

| Web-Anwendung | Nein |

| Depotbank | Zürcher Kantonal Bank |

| Gegründet | 2020 |

| Domizil der Stiftung | Zürich |

Frankly 3a von ZKB

Frankly ist ein Säule-3a-Konto, das von der Zürcher Kantonalbank (ZKB) angeboten wird.

Die ZKB ist eine Grossbank, die schon vor langer Zeit gegründet wurde. Sie starteten Frankly als reinen Mobilfunkdienst, um die jüngeren Generationen anzusprechen. Sie konzentrieren sich auch auf Menschen, die in ihre Säulen investieren. Wie wir sehen werden, können Sie mit diesem Konto der dritten Säule einen großen Teil Ihrer Mittel in Aktien investieren.

Frankly ist ein sehr neuer Dienst. Die ZKB lanciert Frankly offiziell im März 2020, hat aber bereits 100 Millionen CHF an verwalteten Vermögen. Eine gute Sache an diesem Dienst ist, dass sie versprochen haben, dass die Gebühren sinken werden, wenn mehr Menschen ihn nutzen. Die ZKB hat die Frankly-Gebühren bereits um 0,01% gesenkt, als sie 100 Millionen CHF erreichten, so dass die Gebühren in Zukunft hoffentlich noch weiter sinken werden.

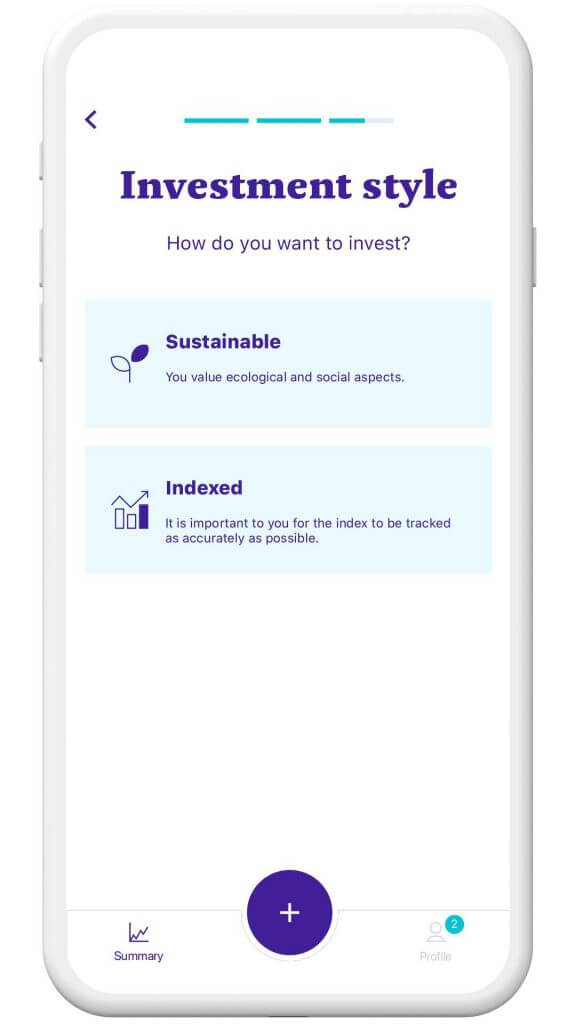

Anlagestrategien

Frankly konzentriert sich stark auf Investitionen in den Aktienmarkt. Sie können zwischen neun verschiedenen Strategien in Ihrem Frankly-Konto wählen:

- Licht 10 Aktiv

- 75% Anleihen

- 15% Immobilien

- 10% Vorräte

- Sanft 25 Aktiv

- 59% Anleihen

- 26% Aktien

- 15% Immobilien

- Sanft 20 Index

- 67,5% Anleihen

- 20% Vorräte

- 5% Immobilien

- 4,5% Waren

- 3% Edelmetalle

- Mäßig 45 Aktiv

- 45% Vorräte

- 40% Anleihen

- 15% Immobilien

- Mäßig 45 Index

- 45% Vorräte

- 42,5% Anleihen

- 5% Immobilien

- 4,5% Waren

- 3% Edelmetalle

- Stark 75 Aktiv

- 75% der Bestände

- 20% Anleihen

- 5% Immobilien

- Stark 75 Index

- 75% der Bestände

- 12,5% Anleihen

- 5% Immobilien

- 4,50% Rohstoffe

- 3% Edelmetalle

- Extrem 95 Aktiv

- 95% der Bestände

- 5% Anleihen

- Extrem 95 Index

- 95% der Bestände

- 2,5% Immobilien

- 2,5% Edelmetalle

Die Zahl in jeder dieser Strategien ist der Anteil an Aktien. Bei der Strategie Extreme 95 Index werden also 95 % in Aktien investiert, während bei der Strategie Light 10 Active nur 10 % in Aktien investiert werden. Der Rest ist in Anleihen, Edelmetallen, Rohstoffen und Immobilien angelegt.

Aktiv steht für aktives Investieren, während Index für passives Investieren steht. Ich bin ein überzeugter Anhänger von Indexinvestitionen. Wenn ich Frankly einsetzen würde, würde ich eine der Indexstrategien verwenden. Ich würde davon abraten, die aktiven Versionen zu verwenden.

Es ist hervorragend, dass Sie bis zu 95 % in Aktien investieren können. Und Sie können zu 100 % investiert werden, da der Rest in Immobilien und Edelmetalle investiert wird.

Jede Strategie investiert in einen einzigen Fonds von Swisscanto (einer Tochtergesellschaft der ZKB). Wenn Sie also Einzelheiten wissen möchten, gehen Sie auf die Swisscanto-Website und sehen Sie sich das Merkblatt zu den Fonds an. Ich wünschte, all diese Informationen wären auf der Frankly-Website transparent verfügbar. Es gibt einen erheblichen Mangel an Informationen auf der Frankly-Website.

Die Strategie des Extreme 95 Index scheint gut zu sein. Er setzt auf passives Investieren über Indizes. Sie teilen jedoch nicht mit, welche Indizes verwendet werden. Dies ist ein weiteres Problem der Transparenz bei Frankly.

Wir können einen Blick auf die detaillierte Allokation der Extreme 95 Index Strategie werfen. Diese Strategie nutzt den Swisscanto (CH) IPF III Vorsorge Fonds

95 Passiv NT CHF Fonds. Hier sind die wesentlichen Merkmale dieses Fonds:

- Die TER beträgt 0%.

- Es fällt eine Ausstellungsgebühr von 0,10 % an.

- Es fällt eine Rücknahmegebühr von 0,09 % an.

- 30% sind in Schweizer Aktien investiert.

- 65% sind in ausländische Aktien investiert.

- 2,5% sind in Schweizer Immobilien investiert.

- 2,5 % sind in Edelmetallen angelegt.

- Mindestens 70% werden in CHF gehalten.

Diese letzte Information ist wichtig, wird aber von den Anlegern oft übersehen. Nur 30 % der Schweizer Aktien befinden sich in diesem Fonds, so dass die Investitionen in ausländische Aktien gegenüber dem CHF abgesichert sind. Währungsabsicherung bedeutet, dass Sie sich gegen Schwankungen des Währungspaares versichern, die Sie Geld kosten würden.

Die Währungsabsicherung ist ein gutes Instrument, aber kein langfristiges Instrument. Es ist ausgezeichnet zur kurzfristigen Absicherung deiner Investitionen, aber es ist zu teuer für langfristige Investitionen.

Die Tatsache, dass ein großer Prozentsatz der Fremdwährungen abgesichert wird, stellt für Frankly langfristig einen erheblichen Nachteil dar.

Insgesamt sind die Anlagestrategien von Frankly gut, könnten aber besser sein. Es ist großartig, dass sie passive Anlagemöglichkeiten haben. Außerdem können Sie einen erheblichen Teil in Aktien investieren. Andererseits könnte die Transparenz viel besser sein, und die Absicherung wird langfristig zu viel kosten.

Nachhaltiges Investieren mit Frankly 3a

Sie können auch nachhaltig mit Frankly 3a investieren. Sie werden Umwelt-, Sozial- und Governance-Faktoren (ESG) nutzen, um zu entscheiden, in welche Unternehmen sie investieren. Diese Faktoren haben dazu geführt, dass viele Unternehmen, wie z. B. Waffenhersteller, von Investitionen ausgeschlossen sind.

Wie bei allem, was sie tun, sind sie nicht sehr transparent, was die Einzelheiten ihres Angebots betrifft. Sie bieten nur aktive Fonds für nachhaltige Anlagen an und verwenden für die Auswahl der Unternehmen die schwarze Liste von Swisscanto. Sie geben jedoch nicht viele Einzelheiten über die ausgewählten Unternehmen bekannt.

Ihre Strategie ähnelt derjenigen der meisten 3a-Fonds, die einfache Faktoren wie den ESG nutzen. Dennoch ist es gut, dass sie eine solche Möglichkeit anbieten. Leider teilen sie die Details ihrer Fonds nicht mit, wie es jede gute dritte Säule tun sollte.

Frankly 3a Gebühren

Langfristig gesehen sind die Gebühren äußerst wichtig. Deshalb müssen wir uns die Gebühren von Frankly im Detail ansehen.

Unabhängig von Ihrer Anlagestrategie zahlen Sie 0,44 % Gebühren an Frankly. Sie verlieren jedes Jahr 0,44 % Ihres investierten Geldes. Auch wenn diese Gebühr hoch erscheint, ist sie für die dritte Säule in der Schweiz ziemlich niedrig.

Darüber hinaus müssen Sie je nach gewähltem Fonds einige Gebühren zahlen. Dabei handelt es sich hauptsächlich um Ausgabe- und Rücknahmegebühren. Die Ausgabegebühr wird fällig, wenn Sie neue Anteile kaufen, und die Rücknahmegebühr wird fällig, wenn Sie Anteile verkaufen. Bei der Extreme 95 Index-Strategie zahlen Sie beispielsweise eine Gebühr von 0,10 %, wenn Sie investieren, und eine Gebühr von 0,09 %, wenn Sie verkaufen.

Ausgabe- und Rücknahmegebühren sind nicht so schlimm wie Verwaltungsgebühren, da sie einmalig anfallen (es sei denn, Sie ändern häufig Ihre Strategie). Aber Sie müssen sie im Hinterkopf behalten. Wenn Sie kurzfristig investieren (z. B. wenn Sie kurz vor dem Ruhestand stehen), können diese Gebühren Ihre Gewinne beeinträchtigen.

Bei diesen Gebühren gibt es einen kritischen Punkt. Die All-in-Gebühren von 0,44 % gelten für jede der Anlagestrategien. Das bedeutet, dass Sie auch dann 0,44 % zahlen, wenn Sie nur 10 % in Aktien investieren. Sie zahlen also eine hohe Gebühr für eine sehr geringe Investition. Es macht Frankly eine schlechte dritte Säule für Investitionen in Aktien wenig. Wenn Sie nicht viel Geld in Aktien investieren wollen, ist Frankly nichts für Sie!

Hinzu kommen noch die Kosten für die Absicherung. Es ist schwierig, sie in absoluten Zahlen zu fassen, da dies von der Zukunft abhängen wird. Im Durchschnitt können wir jedoch davon ausgehen, dass dies mindestens 0,20 % zusätzliche Gebühren pro Jahr sind. Und es könnte noch mehr sein.

Insgesamt sind die Grundgebühren von Frankly gut. Allerdings können die Absicherungskosten Sie belasten.

Wenn Sie deren Bedeutung nicht überzeugt, lesen Sie, warum Anlagegebühren unerlässlich sind.

Eröffnen Sie ein Frankly 3a-Konto

Sie können ein Konto direkt über die mobile Anwendung eröffnen.

Sie können die Anwendung von Ihrem bevorzugten App-Store herunterladen und alle grundlegenden Schritte zur Erstellung eines Kontos ausführen. Während des Vorgangs werden Sie nach Ihrem Ausweis gefragt, halten Sie ihn also bereit. Es ist ein unkomplizierter Prozess, der gut gemacht ist.

Ich werde nicht alle Schritte durchgehen. Der gesamte Prozess ist einfach und kann von jedem ohne Hilfe nachvollzogen werden.

Sobald Sie Ihr Konto eingerichtet haben, können Sie direkt Geld einzahlen. Frankly stellt Ihnen die erforderlichen Formulare zur Verfügung, wenn Sie bereits ein anderes Konto der dritten Säule besitzen, das Sie übertragen möchten. Sie können das Formular ausfüllen und die Unterlagen per Post schicken. Sie werden sich dann um alles kümmern.

Die ZKB hat einen guten Job gemacht und einen nahtlosen Onboarding-Prozess geschaffen. Sie ist gut gemacht und einfach, und die Anwendung selbst ist einfach und praktisch.

Ein Vorteil ist, dass Sie bis zu fünf Konten für sich selbst anlegen können. Dies ist eine hervorragende Funktion, da Sie dadurch Geld bei den Steuern sparen können. Weitere Informationen dazu finden Sie in meinem Artikel über die dritte Säule.

Insgesamt gibt es an der Einarbeitung und der Nutzung von Frankly nichts auszusetzen.

Sicherheit

Wenn Sie Geld in Finanzdienstleistungen investieren wollen, müssen Sie für eine gute Sicherheit sorgen.

Vom technischen Standpunkt aus betrachtet bietet Frankly 3a eine gute Sicherheit. Die App ist mit Ihrem Telefon verbunden. Ihr Passwort reicht nicht aus, um Zugang zu Ihrem Konto zu erhalten. Heutzutage ist dies die Standardmethode zur Sicherung mobiler Anwendungen.

Ihr investiertes Vermögen wird in Ihrem Namen in Form von Anteilen an den verschiedenen Swisscanto-Fonds gehalten. Wenn die ZKB scheitert, gehören die Aktien trotzdem Ihnen. Es kann einige Zeit dauern, bis es sich erholt, aber es ist sicher. Die ZKB wird das Bargeld halten.

Insgesamt ist die Sicherheit der 3a in Ordnung. Es tut nichts Besonderes, bietet aber das gleiche Sicherheitsniveau wie ähnliche Anwendungen.

Alternativen

Ein Vergleich mit bestehenden Alternativen ist unerlässlich.

In der Schweiz gibt es viele verfügbare dritte Säulen. Aber die meisten von ihnen sind ziemlich arm. Frankly gehört zu den guten unabhängigen Anbietern. Aber es gibt einige sehr interessante Alternativen zu Frankly.

Frankly 3a vs. Finpension 3a

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF!

- 99% in Aktien investieren

Ich benutze und empfehle Finpension 3a als die beste dritte Säule in der Schweiz. Wir sollten also sehen, wie Frankly im Vergleich zu Finpension 3a abschneidet.

Erstens ist Frankly etwas teurer als Finpension, wenn man sich die Gebühren ansieht. Tatsächlich hat es eine TER von 0,44 %, während die Gebühr von Finpension 0,39 % beträgt. Dieser Unterschied ist beträchtlich und könnte auf lange Sicht einen Unterschied ausmachen.

Mit Finpension 3a können Sie bis zu 99% in Aktien investieren, mit Frankly hingegen nur 95%. 4 % mehr in Aktien zu investieren, könnte auf lange Sicht einen erheblichen Unterschied ausmachen.

Von der Benutzerfreundlichkeit her hat Finpension 3a einen leichten Vorteil, da es auch eine Webanwendung und nicht nur eine mobile App bietet. Es ist gut für Leute wie mich, die keine Handys mögen.

Ein Unterschied zwischen den beiden Diensten besteht in den Informationen, die sie weitergeben. Mit Finpension 3a können Sie die Details zu den Indizes abrufen, in die sie investiert sind. Und Sie können sich direkt auf der Website und in der App gut informieren. Auf der anderen Seite ist Frankly nicht transparent. Sie verweisen immer auf PDFs von Swisscanto und teilen nicht mit, in welche Indizes sie investieren, sondern nur, in welche Fonds sie investieren. Finpension 3a ist also viel transparenter als Frankly.

Der größte Unterschied zwischen diesen beiden Konten der dritten Säule besteht in der Währungsabsicherung. Finpension 3a zwingt Sie nicht dazu, viele Ihrer ausländischen Vermögenswerte abzusichern. Mit Frankly 3a haben Sie mindestens 70% Ihres Portfolios in CHF mit Währungsabsicherung.

Langfristig wird es teuer, da Ihnen die Rendite entgeht. Wenn Sie kurz vor der Pensionierung stehen, kann dies ein Vorteil sein. Für die meisten Menschen wird dies jedoch ein erheblicher Nachteil sein. Und dieser Unterschied wird Frankly teurer machen als Finpension 3a.

Ausserdem ist Finpension 3a viel flexibler, da Sie 99% in Fremdwährungen haben können. Für aggressive Anleger könnte dies einen sehr großen Unterschied ausmachen.

Angesichts der mangelnden Transparenz und der obligatorischen Währungsabsicherung ist Finpension 3a deutlich besser als Frankly und bleibt die beste dritte Säule.

Wenn Sie weitere Informationen wünschen, habe ich einen vollständigen Bericht über Finpension 3a. In Zukunft werde ich vielleicht einen vollständigen Vergleich der beiden Dienste durchführen. Aber im Moment ist die Finpension 3a noch die beste dritte Säule.

In Zukunft werde ich vielleicht beide Dienste vollständig vergleichen. Lassen Sie mich wissen, wenn Sie interessiert sind.

Frankly 3a gegen VIAC

VIAC ist eine sehr beliebte dritte Säule in der Schweiz. Wir können es schnell mit Frankly 3a vergleichen.

Erstens, wenn wir uns die Gebühren ansehen, hat Frankly 3a die gleichen Gebühren wie VIAC. Tatsächlich haben beide eine TER von 0,44 %, beide dritten Säulen haben die gleichen Preise.

Bei VIAC können Sie bis zu 99 % in Aktien investieren, bei Frankly dagegen nur 95 %. Diese stärkere Gewichtung von Aktien ist bereits ein Vorteil für VIAC.

Wenn Sie ein individuelles Portfolio mit VIAC nutzen, können Sie 99% in Fremdwährung halten. Andererseits werden Sie mit 3a gezwungen, 70% in CHF mit Absicherung zu investieren. Dieser Unterschied ist ein weiterer Vorteil für VIAC.

Für mich liegt der größte Vorteil von VIAC gegenüber Frankly in seiner Transparenz. VIAC ist in der Tat sehr transparent und teilt alles über seine Portfolios mit. Auf der anderen Seite ist Frankly 3a sehr undurchsichtig.

Angesichts des höheren Aktienanteils, der besseren Gebühren und der viel besseren Transparenz ist VIAC eine bessere dritte Säule als Frankly.

Weitere Informationen finden Sie in meinem Bericht über VIAC.

Frankly 3a FAQ

Wie viele Frankly 3a-Konten kann ich eröffnen?

Sie können bis zu 5 Konten bei Frankly 3a haben.

Wie hoch ist der Mindestbetrag, den man bei Frankly 3a investieren kann?

Sie können bereits mit 1 CHF in Frankly 3a investieren.

Werden Sie mit Frankly 3a zur Währungsabsicherung gezwungen?

Ja, das Auslandsengagement ist auf 30 % begrenzt. Der Rest muss entweder auf CHF lauten oder in CHF abgesichert sein.

Können Sie Ihr Frankly 3a-Konto in bar führen?

Nein, Ihr gesamtes Portfolio muss vollständig investiert sein.

In was investiert Frankly 3a?

Frankly 3a investiert in Aktien, Obligationen, Immobilien, Rohstoffe und Edelmetalle.

Wozu ist Frankly 3a gut?

Offen gesagt ist die 3a gut, wenn Sie eine preiswerte dritte Säule wollen, die Sie zur Absicherung zwingt.

Wofür ist Frankly 3a nicht geeignet?

Franky ist nicht gut, wenn Sie eine Währungsabsicherung vermeiden wollen. Es ist auch nicht die dritte Säule, die es Ihnen erlaubt, am meisten in Aktien zu investieren. Schließlich ist es nicht das billigste Konto der dritten Säule.

Frankly 3a Zusammenfassung

Frankly 3a ist ein Konto der dritten Säule der Zürcher Kantonalbank (ZKB). Er hat akzeptable Gebühren und erlaubt es, bis zu 95 % in Aktien zu investieren.

Pruduktmarke: Frankly

3.5

Frankly 3a Vorteile

- Die TER ist mit 0,47 % pro Jahr sehr niedrig.

- Sie können bis zu 95 % in Aktien investieren.

- Die mobile App ist recht einfach zu bedienen.

- Sie können bis zu fünf Konten anlegen.

Frankly 3a Nachteile

- Ein grosser Teil der Fremdwährungen ist in CHF abgesichert. Langfristig wird dies zu niedrigeren Renditen führen.

- Auf der Website herrscht ein starker Mangel an Transparenz.

- Sie können Ihr Portfolio nicht selbst anpassen.

- Sie können es nur auf Ihrem Telefon verwenden.

Schlussfolgerung

Frankly ist ein akzeptables Konto der dritten Säule. Es ist deutlich besser als die meisten anderen Konten der dritten Säule auf dem Markt. Die Gebühren sind ziemlich niedrig, und es bietet eine bedeutende Investition in Aktien. Auch die Tatsache, dass es sich um ein reines Handy-Angebot handelt, könnte viele Menschen ansprechen.

Sie ist jedoch nicht die beste dritte Säule. Derzeit ist Finpension 3a die beste in der Schweiz verfügbare dritte Säule. Finpension hat mehrere Vorteile gegenüber Frankly:

- Finpension 3a zwingt Sie nicht zur Absicherung

- Mit Finpension 3a können Sie mehr in Aktien investieren

- Finpension 3a ermöglicht Ihnen die Nutzung eines massgeschneiderten Portfolios

- Finpension 3a ist viel transparenter

- Finpension 3a ist billiger

Wenn Frankly nicht gehedgte Alternativen anbieten würde, wäre es noch viel interessanter! In der Zwischenzeit ist es ein gutes Konto für die dritte Säule, aber Finpension 3a ist immer noch die beste Option.

Wenn Sie mehr über die beste dritte Säule erfahren möchten, empfehle ich Ihnen, meinen Bericht über die Finpension 3a zu lesen.

Wenn Sie weitere Informationen über Frankly wünschen, können Sie meinen Artikel über Frankly Freizügigkeitsleistungen lesen.

Wenn Sie Frankly nutzen, würde ich mich über Ihr Feedback zu diesem Dienst freuen.

Mehr zum Lesen

Frankly Freizügigkeit Erfahrungen 2026: Pro & Kontra

Frankly Freizügigkeit ist ein neues Freizügigkeitskonto von Frankly. Wir prüfen die Vor- und Nachteile eingehend.

Finpension 3a Erfahrungen 2026: Pro & Kontra

Finpension 3a ist ein ausgezeichnetes Konto der dritten Säule für langfristige Anleger, mit niedrigen Preisen und hohen Renditen, erfahren Sie mehr!

True Wealth 3a Erfahrungen 2026: Pro & Kontra

Investiere in deine Säule 3a. Lies unseren Testbericht zur Säule 3a von True Wealth. Wir analysieren ihre Null-Verwaltungsgebühren, Pooling-Strategie und Cash Drag.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber