Neon vs. Yuh: Beste digitale Bank in 2026?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Neon und Yuh sind beides beliebte Schweizer Digitalbanken. Yuh begann mit Bank- und Handelsfunktionen, während Neon nur mit Bankfunktionen begann. Im Jahr 2023 führte Neon jedoch eine Investitionsfunktion in seine App ein.

Daher verfügen beide digitalen Banken nun über ähnliche Funktionen! Es ist also an der Zeit, Neon und Yuh im Hinblick auf Bankgeschäfte und Investitionen im Detail zu vergleichen.

In diesem Artikel vergleiche ich Neon und Yuh, ihre Gebühren, Funktionen sowie Vor- und Nachteile. Am Ende dieses Artikels werden Sie wissen, welche Sie verwenden sollten.

|

Beste digitale Bank

|

Einen einfachen Makler

|

|

Primary Rating:

4.5

|

Primary Rating:

4.0

|

Neon

Neon ist eine der ersten digitalen Banken in der Schweiz. Sie haben einen neuen Trend zu digitalen mobilen Banken eingeleitet.

Neon selbst ist keine zugelassene Bank. Das Geld wird bei der Hypothekarbank Lenzburg (HBL), einer lizenzierten Bank, hinterlegt.

Neon ist seit seiner Gründung im Jahr 2019 schnell gewachsen. Allein im Jahr 2022 erreichten sie bereits 100.000 Nutzer. Ein solches Wachstum ist ein hervorragendes Ergebnis für eine Schweizer Digitalbank.

Im Jahr 2023 startete Neon mit Neon Invest eine neue Funktion für Investitionen an der Börse. Diese neue Funktion macht sie zu einer vollwertigen App zum Sparen, Bezahlen und Investieren.

Im Jahr 2025 führte Neon eine eigene 3a ein. Wir werden diese Funktion hier nicht vergleichen, aber wenn du mehr erfahren möchtest, kannst du unseren Neon 3a Testbericht lesen.

Yuh

Yuh ist eine neuere digitale Bank, die im Jahr 2021 gegründet wurde. Das Unternehmen entstand aus einer Zusammenarbeit zwischen PostFinance und Swissquote, die jeweils zu 50 % an Yuh beteiligt sind. Dann, im Jahr 2025, kaufte Swissquote die Aktien von PostFinance zurück, um Alleineigentümer zu werden.

Yuh ist keine lizenzierte Bank, aber sie nutzen die Swissquote-Banklizenz, um Bankdienstleistungen anzubieten.

Seit seiner Gründung bietet Yuh Bank- und Investitionsfunktionen an. Es sollte immer eine App für alles sein, was mit Bankgeschäften zu tun hat: bezahlen, sparen und anlegen.

Yuh hat auch ein 3a-Konto. In diesem Artikel konzentriere ich mich auf die Bank- und Investitionsfunktionen. Wenn du mehr wissen möchtest, kannst du meinen Artikel über Yuh 3a lesen.

Yuh ist seit seiner Gründung schnell gewachsen. Tatsächlich erreichten sie im Jahr 2025 bereits 340.000 Kunden! Und sie sind 2024 profitabel geworden.

Banktechnische Merkmale

Bei beiden Banken handelt es sich um mobile Anwendungen, die Sie auf Ihr Telefon herunterladen müssen. Beide Apps sind in allen großen App-Stores erhältlich, auch bei Huawei (ohne Google Play Store).

Yuh und Neon sind auf Englisch, Französisch, Deutsch und Italienisch erhältlich.

Beide Apps bieten alle grundlegenden Bankfunktionen:

- Geld entgegennehmen

- Geld auf ein anderes Bankkonto überweisen

- Geld an andere Nutzer übertragen

- Bezahlen Sie Ihre QR-Rechnungen

- Elektronische Rechnungen (E-Rechnungen)

Beide Anwendungen ermöglichen Ihnen auch die Nutzung von Google Pay, Apple Pay und Samsung Pay. Bei TWINT gestaltet sich die Situation komplexer. Neon verfügt nicht über eine eigene TWINT-Anwendung, sondern stützt sich auf die Prepaid-TWINT-Anwendung, welche aufgrund der erforderlichen Vorabaufladung recht limitiert ist. Yuh hingegen bietet eine eigene TWINT-Anwendung, was ihnen einen Vorteil verschafft.

Beide Apps bieten Mastercard-Karten zum Bezahlen in Geschäften oder online. 3-D Secure wird in beiden Fällen zum Schutz vor Betrug eingesetzt.

Beide bieten auch Unterkonten zum Sparen an. Sie werden Spaces with Neon genannt, während Yuh sie Saving Projects nennt.

Yuh bietet eine Funktion, die es bei Neon nicht gibt: ein Mehrwährungskonto. Derzeit können Sie 13 Währungen in Ihrem Yuh-Konto halten. Sie haben jedoch dieselbe IBAN, so dass sie Ihnen keine lokale IBAN anbieten, wie es bei Wise der Fall wäre. Das kann aber trotzdem nützlich sein, wenn Sie einige Fremdwährungen erhalten.

Mit Yuh erhalten Sie einen Zinssatz von 0.00% (Stand Juli 2025) auf Yuh Sparprojekte. Bei Neon Spaces erhalten Sie einen Zinssatz von 0.00% (Stand April 2025). Aktuell sind die Zinssätze beider Konten ziemlich schlecht.

Insgesamt verfügen Neon und Yuh über alle Funktionen, die Sie für das Banking benötigen, und haben ein sehr ähnliches Angebot. Yuh hat einen leichten Vorteil gegenüber Neon, wenn Sie mehrere Währungen halten müssen. Beide Bankkonten sind auch als Gemeinschaftskonto verfügbar (das von Yuh ist kostenlos, während das von Neon 3 CHF pro Monat für jeden Nutzer kostet).

Es ist erwähnenswert, dass Neon nur für Schweizer Einwohner mit den Bewilligungen B oder C offen ist. Gleichzeitig erlaubt Yuh mehr Bewilligungen, wie z.B. L. Yuh erlaubt auch die Eröffnung von Konten aus den Nachbarländern wie Frankreich, Italien und Deutschland. Dadurch wird Yuh für Ausländer leichter zugänglich.

Anlagerelevante Merkmale

Jetzt können wir die Investitionsfunktionen der beiden Apps vergleichen. Da ich keine Investitionen in Kryptowährungen empfehle, werde ich mich nur auf Investitionen in Aktien und ETFs konzentrieren. Ich möchte jedoch kurz erwähnen, dass Yuh einige Funktionen für Kryptowährungen bietet, während Neon dies nicht tut.

Mit beiden Apps können Sie direkt von der Haupt-App aus investieren. Es handelt sich nicht um eine separate Anwendung.

Gegenwärtig ermöglichen beide Anwendungen lediglich den Kauf und Verkauf mittels Marktorders. Wenngleich Limitorders in manchen Fällen von Nutzen sein könnten, stellt dies kein erhebliches Problem dar, da Marktorders für liquide Aktien und ETFs hervorragend funktionieren. Außerdem haben beide Dienste angekündigt, dass sie in Zukunft Limit-Orders unterstützen wollen.

Beide Apps sind darauf ausgelegt, dass man einfach damit investieren kann. Nachdem ich beide getestet habe, sind sie vergleichsweise einfach zu bedienen.

Neon und Yuh bieten keinen Zugang zur gesamten Börse, um es ihren Nutzern leichter zu machen. Stattdessen bieten sie eine Auswahl von Aktien und ETFs an.

- Neon bietet etwa 200 Aktien an, während Yuh etwa 250 Aktien anbietet, ein leichter Vorteil für Yuh.

- Neon hat mehr ETFs (etwa 70) als Yuh (etwa 40), ein leichter Vorteil für Neon.

Beide bieten keinen Zugang zu US ETFs(die besten ETFs für Schweizer Anleger).

Es ist auch wichtig zu erwähnen, dass Neon nur den Handel an der BX Swiss anbietet, während Yuh den Handel an mehreren Börsenplätzen ermöglicht. Für die meisten Anleger dürfte dies jedoch keine große Rolle spielen, abgesehen von einem geringfügigen Unterschied im Spread (siehe den Gebührenvergleich).

Wir sollten auch erwähnen, dass Yuh zusätzlich zu Aktien und ETFs auch Zugang zu Themen wie Metaverse oder Recycling bietet. Diese Themen werden jedoch als strukturierte Produkte umgesetzt. Strukturierte Produkte sind komplexe Produkte, die die meisten Menschen meiden sollten.

Eine zusätzliche Funktion, die Yuh anbietet, ist der Bruchteilshandel. Fractional Trading bedeutet, dass Sie einen Bruchteil einer Aktie anlegen können, anstatt eine ganze Aktie zu kaufen. Dies kann beim Kauf teurer Aktien hilfreich sein. Dies ist ein Vorteil für Yuh, wenn Sie den fraktionierten Handel nutzen möchten.

Ein weiterer Vorteil von Neon besteht darin, dass Sie Aktien an einen anderen Broker übertragen können. Für mich ist das ein Zeichen von Professionalität. Bei Yuh ist es nicht möglich, Ihre Aktien auf einen anderen Broker zu übertragen.

Sowohl Yuh als auch Neon bieten Sparpläne an, mit denen du deine Investitionen automatisieren kannst.

Insgesamt verfügen Neon und Yuh über die grundlegenden Anlagefunktionen, die für passive Anleger erforderlich sind.

Allerdings hat Yuh einige zusätzliche Funktionen, die Neon nicht hat, wie z.B. den Handel mit Bruchteilen und Kryptowährungen. Wenn diese Eigenschaften für Sie wichtig sind, sollten Sie sich für Yuh entscheiden.

Bankgebühren

Für beide Bankkonten fallen keine laufenden Gebühren an, so dass das Basiskonto und die Grundfunktionen kostenlos sind. Dies ist einer der wesentlichen Vorteile der digitalen Banken.

Bei Neon entrichten Sie 2 CHF pro Abhebung. Bei Yuh erhalten Sie eine kostenlose Abhebung pro Woche. Danach belaufen sich die Kosten für Abhebungen bei Yuh auf 1,90 CHF. Dies verschafft Yuh einen signifikanten Vorteil.

Der Hauptunterschied zwischen Neon und Yuh besteht darin, dass wir einige Fremdwährungstransaktionen durchführen. Die Gebühren sind unterschiedlich, wenn Sie im Ausland oder online in einer Fremdwährung bezahlen.

- Bei Neon erhalten Sie den Mastercard-Kurs mit einem zusätzlichen Aufschlag von 0,35%. Der Mastercard-Kurs ist etwa 0,40 % schlechter als der Interbankenkurs. Das ergibt eine Gesamtgebühr von 0,75 % für Neon.

- Bei Yuh zahlen Sie eine Umtauschgebühr von 0,95 % für jede der 13 Standardwährungen und 1,50 % für jede andere Währung.

Somit ist Neon kostengünstiger als Yuh bei der Verwendung Ihrer Karte in Fremdwährungen oder im Ausland.

Bei Überweisungen in Fremdwährungen ist die Situation etwas anders. Neon verwendet Wise für die Überweisung, wobei eine zusätzliche Gebühr von 0,40 % anfällt. Für Yuh zahlen Sie eine Umrechnungsgebühr von 0,95 % für die Hauptwährungen und 1,50 % für die anderen Währungen.

So werden einige Währungen mit Yuh billiger sein und andere mit Neon. Insgesamt haben beide durchschnittliche Gebühren für Auslandsüberweisungen. Neon wird im Durchschnitt wahrscheinlich einen leichten Vorteil haben.

Insgesamt haben beide ziemlich ähnliche Gebühren, außer bei Abhebungen und Fremdwährungsgeschäften. Wenn man also alles in Betracht zieht, ist Neon für den Währungsumtausch günstiger als Yuh, aber Yuh ist für Abhebungen günstiger als Neon. Insgesamt sind sie also auf dem gleichen Niveau.

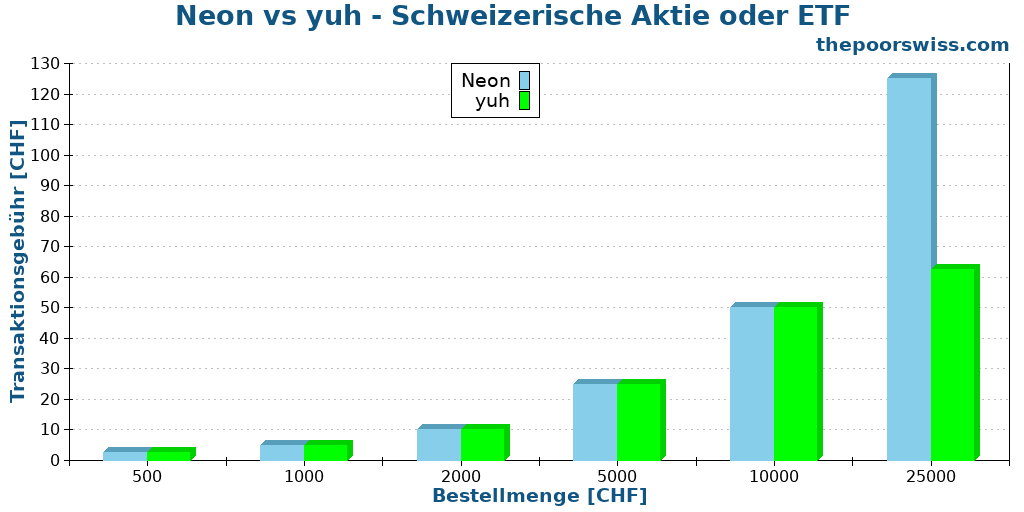

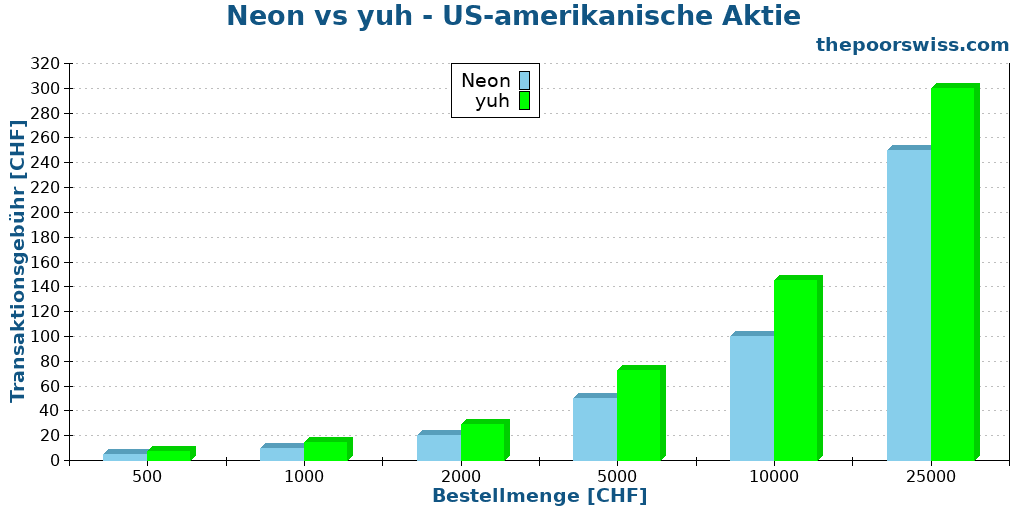

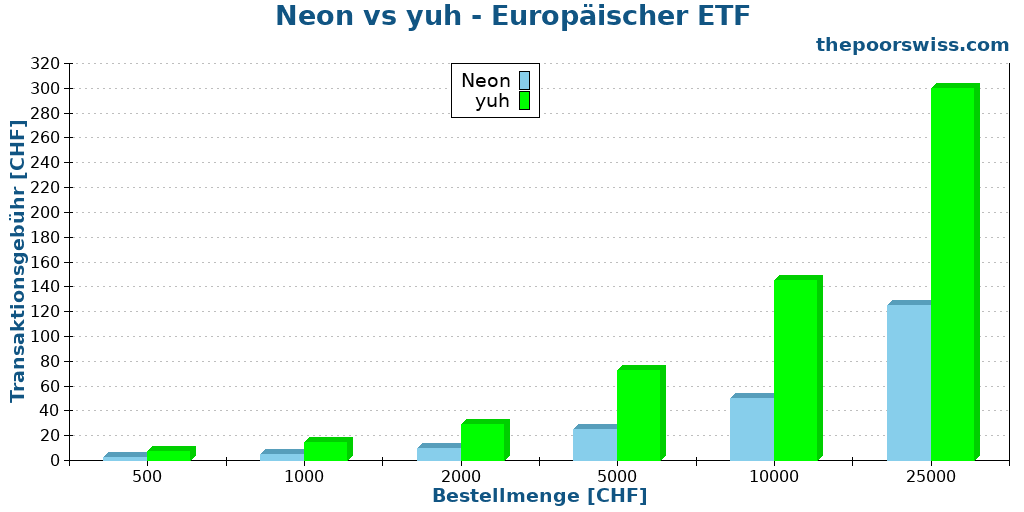

Gebühren für Investitionen

Sie möchten Ihre Anlagekosten für Investitionen in den Aktienmarkt minimieren. Deshalb werden wir die Anlagegebühren von Neon und Yuh vergleichen.

Keine der beiden Apps erhebt eine Verwahrungsgebühr. Das ist großartig, denn das bedeutet, dass Sie nichts bezahlen müssen, um Ihre Anteile bei ihnen zu halten.

Mit Yuh zahlen Sie 0,50% für den Kauf einer Aktie oder eines ETFs, mit einem Mindestbetrag von 1 CHF. Wenn du über 10.000 CHF gehst, zahlst du bei Yuh 0,35 % und nur 0,25 %, wenn du über 50.000 CHF gehst. Mit Neon zahlen Sie 0,50% für eine Schweizer Aktie oder einen ETF und 1,0% für eine ausländische Aktie.

Für Schweizer Aktien und Schweizer ETFs haben beide also bis zu Investitionen von 10.000 CHF die gleiche Gebühr. Danach wird Yuh günstiger sein.

Bei ausländischen Aktien und börsengehandelten Fonds müssen wir Devisengebühren berücksichtigen. Bei Yuh zahlen Sie 0,95 % für die Währungsumrechnung. Bei Neon zahlen Sie keine Währungsumrechnungsgebühr. Sie erreichen dies, indem sie alles in CHF an der Schweizer Börse BX handeln. Und die Börse selbst rechnet die Währungen zum Interbankenkurs ohne Aufschlag um.

Mit Neon zahlen Sie 0,5 % für einen ausländischen ETF und 1,0 % für eine ausländische Aktie. Und Sie zahlen 1,45 % für einen ausländischen ETF oder eine ausländische Aktie bei Yuh. Das bedeutet, dass Neon bei Auslandsgeschäften deutlich billiger ist als Yuh!

Ich muss erwähnen, dass die Verwendung von BX Swiss einen kleinen Nachteil für Neon hat. An einer kleinen Börse wird die Spanne zwischen den einzelnen Transaktionen etwas höher sein. Das sollte keine Rolle spielen, wenn Sie wie ich nur einmal im Monat investieren. Wenn Sie jedoch häufig investieren, könnte dies ein Problem darstellen.

Für ausländische Dividenden (nicht in CHF) gibt es einen zusätzlichen Unterschied. Bei Yuh erhalten Sie die Dividenden direkt auf Ihr Konto, wenn sie auf eine der 13 Standardwährungen lauten (was sehr wahrscheinlich ist). Neon konvertiert sie jedoch mit einer Umrechnungsgebühr von 1,50% in CHF zurück.

Bei einem Portfolio mit einer Standard-Dividendenrendite von etwa 2 % entspricht diese zusätzliche Gebühr einer Depotgebühr von 0,03 % (bei ausländischen Aktien). Dies macht es interessanter, akkumulierende ETFs mit Neon zu nutzen.

Bei einem sehr großen Portfolio (im sechsstelligen Bereich) kann dies eine beträchtliche Gebühr werden. Sie müssen also vorsichtig sein und sich überlegen, wohin Sie Ihr Portfolio bringen wollen.

Insgesamt wird Neon billiger sein als Yuh. Dies gilt insbesondere für Transaktionen in Fremdwährungen. Dies gilt auch für sehr kleine Betriebe, aber die Unterschiede sind weniger bedeutend. Wenn Sie jedoch ein umfangreiches Portfolio haben, müssen Sie möglicherweise vorsichtig mit Ihren ausländischen Dividenden umgehen.

Sicherheit

Sie müssen Ihr Geld in ein sicheres Unternehmen investieren. Wir müssen also die Sicherheit von Neon und Yuh vergleichen.

Da keines der beiden Unternehmen eine Bank ist, nutzen sie eine andere Depotbank, um die Vermögenswerte ihrer Kunden zu verwahren. Sie verwenden Swissquote als Depotbank. Neon nutzt die Hypothekarbank Lenzburg (HBL) für die Verwahrung der Vermögenswerte.

Diese beiden Banken haben einen guten Ruf in Sachen Sicherheit. Da es sich um Schweizer Banken handelt, sind Ihre Guthaben bei ihnen im Falle eines Konkurses mit bis zu 100’000 CHF versichert.

Die Depotbank verwahrt Ihre Aktien auch in einem anderen Depot. Theoretisch sollte im Falle eines Konkurses der Depotbank alles in Ordnung sein.

Wenn entweder Neon oder Yuh in Konkurs gehen, ist Ihr Geld bei der Depotbank sicher. Die Wiedererlangung des Zugriffs auf Ihr Geld und Ihr Vermögen wird wahrscheinlich einige Zeit in Anspruch nehmen, aber Sie sollten es schaffen.

Wenn man also die Sicherheit von Neon und Yuh vergleicht, scheinen beide gleich sicher zu sein. Yuh hat einen leichten Vorteil, da es von einem großen Finanzinstitut unterstützt wird, was mehr finanzielle Sicherheit bringt. Ausserdem ist Yuh profitabel, was es potenziell besser für die Zukunft macht.

Reputation

Wir sollten auch den Ruf von Neon und Yuh vergleichen.

Meine wichtigste Datenquelle ist Trustpilot für Nutzerbewertungen. Wir können uns das Trustpilot-Profil für Neon und das Trustpilot-Profil für Yuh ansehen.

Neon erhält nur eine 3,2 von 5 Punkten. Interessanterweise sind die meisten Bewertungen entweder fünf Sterne oder ein Stern. Die schlechten Bewertungen beziehen sich auf technische Probleme der App, vor allem auf die Tatsache, dass die App wegen Wartungsarbeiten nicht funktioniert (was regelmäßig vorkommt). Einige Leute beschweren sich auch über die Einarbeitung, bei der viele Fragen gestellt werden (wie bei allen Banken).

Die positiven Bewertungen beziehen sich hauptsächlich auf die Einsparungen bei der Nutzung von Neon im Ausland und auf die Gesamtpreise.

Yuh bekommt nur 2,5 von 5 Punkten. Die Beschwerden beziehen sich auf zwei verschiedene Bereiche. Erstens beschweren sich die Kunden über technische Probleme, die ihr Geld blockieren, und über die schlechte Ausführung von Geschäften und Überweisungen. Dann beschweren sich die Leute über den schlechten Kundendienst, bei dem es unmöglich ist, jemanden zu erreichen, der ihnen hilft. Diese Kritiken sind interessant, weil ich in meinem Blog ähnliche Kommentare über Yuh erhalten habe.

Die Nutzer von Yuh schätzen die Einfachheit der Plattform und die niedrigen Gebühren.

Wir müssen vorsichtig sein und diese Bewertungen mit einem Körnchen Salz nehmen. Erstens gibt es nicht viele Bewertungen für diese beiden Unternehmen. Außerdem ist Trustpilot nicht immer sehr repräsentativ für echte Nutzer.

Dennoch zeigen diese Überprüfungen noch einige technische Probleme auf beiden Seiten. Sie zeigt auch einige Ausführungsprobleme und mögliche Geldsperren für Yuh-Nutzer. Da ich auch mehrere Berichte darüber erhalten habe, neige ich dazu, diesen Berichten einen gewissen Wert beizumessen.

Insgesamt hat es den Anschein, dass Neon einen besseren Ruf hat als Yuh. Aber auch die Probleme, die Neon am Gehaltstag hat, schaden seinem Ruf.

Neon vs. Yuh Zusammenfassung

Wir können unseren Vergleich zwischen Neon und Yuh in einer kurzen Tabelle zusammenfassen:

|

Beste digitale Bank

|

Einen einfachen Makler

|

|

Primary Rating:

5.0

|

Primary Rating:

4.0

|

|

Keine Kontoführungsgebühren

|

Keine Kontoführungsgebühren

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

- Schweizer Broker

- Sehr einfach zu bedienen

- Ausgezeichnete Gebühren im Ausland

- Ausgezeichnete Gebühren für alle Operationen

- Teuer für große Operationen

- Kein fraktionierter Handel

- Schweizer Broker

- Sehr einfach zu bedienen

- Fractional Trading mit Aktien

- Gute Gebühren für die meisten Operationen

- Mehrere Währungen auf Ihrem Konto

- Irreführende Bezeichnungen für Aktien

- Auslandsgeschäfte könnten billiger sein

- Teuer für große Operationen

Wir können ein paar Schlussfolgerungen für Neon vs. Yuh ziehen:

- Yuh ist vorteilhafter für Bargeldabhebungen.

- Neon ist billiger als Yuh, wenn es im Ausland oder in Fremdwährung verwendet wird.

- Neon ist billiger als Yuh, wenn Sie in ausländische Aktien und ETFs investieren.

- Yuh ermöglicht es Ihnen, mehrere Währungen auf Ihrem Konto zu halten.

- Yuh erlaubt den Handel mit Bruchteilen, während Neon dies nicht tut.

- Neon hat einen etwas besseren Ruf.

- Dividenden in Fremdwährungen sind bei Neon nicht kostenlos.

Fazit

Alle Dienstleistungen, die Sie zum Zahlen, Sparen und Investieren benötigen, in einem übersichtlichen Paket zu extrem günstigen Preisen!

Benutze den Code "tpsummer", um 1 Jahr Neon Plus und deine Debitkarte kostenlos zu erhalten!!

- Kostenlos im Ausland bezahlen

- Investieren Sie zu niedrigen Kosten

Aufgrund ihrer exzellenten Handhabung von Fremdwährungsumrechnungen und der insgesamt günstigen Gebühren ist Neon Yuh im Bereich Banking und Trading überlegen! Sofern Sie mit anderen Wertpapieren als Schweizer Aktien oder ETFs handeln, wird der Unterschied in den Gebühren erheblich sein. Und wenn Sie im Ausland oder in Fremdwährungen bezahlen, sind Ihre Gebühren bei Neon ebenfalls niedriger als bei Yuh.

Mit der neuen Investitionsfunktion ist Neon jetzt eine großartige mobile App, mit der man alles machen kann: bezahlen, sparen und investieren!

Neon und Yuh verfügen über alle notwendigen Funktionen, um mit dem Handel an der Börse zu beginnen. Beide machen den Einstieg in die Investitionstätigkeit leicht.

Andererseits verfügt Yuh über einige Funktionen, die Neon nicht anbietet. Yuh ermöglicht den Handel mit Bruchteilen von Währungen und grundlegende Funktionen für Kryptowährungen und lässt Sie mehrere Währungen in der App halten. Dies kann ein Vorteil für Sie sein, wenn Sie diese Funktionen dringend benötigen.

Man mag argumentieren, dass eine 3a für Yuh von Vorteil ist, aber ich bin anderer Meinung. Man sollte nicht unbedingt eine Bank für alles benutzen. Keine Bank in der Schweiz macht alles perfekt. Sie sollten die beste verfügbare Dienstleistung in Anspruch nehmen (Bankgeschäfte, Anlagen, Altersvorsorge), unabhängig davon, ob es sich um eine einzige oder mehrere Banken handelt.

Wenn Sie weitere Informationen zu diesen beiden digitalen Bankkonten wünschen, können Sie meine Rezensionen lesen:

Wie üblich sollte ich erwähnen, dass ich keinen dieser Broker in Anspruch nehme. Derzeit nutze ich Interactive Brokers als meinen primären Broker und Saxo als meinen sekundären Broker. Und Swissquote ist der Broker für meine GmbH.

Wie sieht es bei Ihnen aus? Was ist Ihnen lieber, Neon oder Yuh?

Mehr zum Lesen

Schritt-für-Schritt-Anleitung: Wie man einen ETF mit Swissquote in 2026

Alles, was Sie über den Kauf von ETFs und den Währungsumtausch bei Swissquote wissen müssen. Diese Anleitung wird Ihre Erfahrung unkompliziert gestalten.

Wie eröffnet man ein Konto bei Interactive Brokers im 2026?

Beginnen Sie mit dem Handel bei IBKR. Folgen Sie unserer Schritt-für-Schritt-Anleitung zur Eröffnung eines Interactive Brokers-Kontos und erhalten Sie Zugang zu globalen Märkten mit niedrigen Gebühren.

Automatisieren Sie Ihre Investitionen mit Saxo in 2026

Auto-Invest bei Saxo. Erfahre, wie du automatische monatliche Investitionen (Sparpläne) bei der Saxo Bank einrichtest, um dein Portfolio auf Autopilot zu setzen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Gehst du in den Euroraum, kannst du bei yuh Euro kaufen und dann in den Ferien mit der Karte bezahlen.

Neon mit Mastercardkurs (0,75% teurer als Interbank) und 0,35% Währungszuschlag wäre teurer als Yuh mit Interbankkurs und 0,95% Währungszuschlag.

Neon führt step by step Gebühren ein.

Normalerweise liegt der Mastercard-Wechselkurs nur etwa 0,40 % unter dem Interbank-Wechselkurs. Damit liegt die Gesamtgebühr von Neon bei 0,75 % und ist damit günstiger als Yuh, wie im Artikel angegeben.

Ach ja? Sie selbst haben in Ihren Beiträgen wiederholt die Differenz mit 0,75% angegeben?

Die Gesamtdifferenz beträgt 0,75 %. Neon hat 0,35 % und Mastercard hat 0,40 %. Ich werde versuchen, dies im Artikel deutlicher zu machen.

Gute Arbeit! Jedoch fehlt der Hinweis darauf, dass man bei YUH auch mit Ausland-Wohnsitz ein Konto eröffnen kann. Bei Neo geht das nicht!

Hallo Johannes,

Du hast recht, ich werde das ergänzen. Vielen Dank für den Hinweis.

Tatsächlich wurde das bereits in den Artikeln im Abschnitt „Funktionen“ erwähnt ;)

Hallo,

Yuh gibt unter seinem Preisverzeichnis an, dass SEPA Überweisungen in Europa kostenlos sind:

https://www.yuh.com/de/pricing/

Fallen dort auch die 0,95% für einen Währungswechsel an oder gelten die 0,95% nur für Zahlungen mit der Karte in eine Fremdwährung?

Hallo,

Die Überweisung ist kostenlos, aber die Gebühr für den Währungsumtausch fällt trotzdem an. Sie zahlen also hier die 0,95% Gebühr.

Danke für die Rückmeldung.

Nachdem ich mir das gestern nochmal genauer angeschaut hatte bin ich zum selben Schluss gekommen.

Zu Neon ist mir in der Preisliste aufgefallen, dass es zwar keinen Wechselkursaufschlag gibt, aber zu Auslandsüberweisungen eine Gebühr von 0,8 bis 1,7% anfallen soll – Da sehe ich auf Anhieb auch keinen Vorteil mehr.

Das ist ein guter Punkt. Neon arbeitet für Auslandsüberweisungen mit Wise zusammen und fügt eine Komfortgebühr hinzu. Das bedeutet, dass es 0,4% teurer ist als Wise.

Ich werde bei Yuh nochmal nachfragen, ob alle Auslandsüberweisungen nur 0,95% Gebühren kosten. In diesem Fall wären sie oft günstiger als Neon. Ich habe das nicht richtig verglichen.

Ich habe von Yuh die Bestätigung erhalten, dass Überweisungen von Konto zu Konto ebenfalls die 0,95% Währungsumrechnungsgebühr verwenden.

Das hört sich doch gut an. Den Vergleich sollte man dann vielleicht nochmal überarbeiten – ich würde schätzen die 0,95% werden in den meisten Fällen das bessere Angebot sein. Schönen Abend

Ich habe eine Anmerkung im Artikel hinzugefügt. Aber da Wise ihre Gebühren gesenkt hat, würde es oft günstiger bleiben als Yuh, selbst wenn man 0,40% hinzufügt. Für kleine Zahlungen wird Yuh wegen der Pauschalgebühr von Wise interessant sein. Aber bei größeren Zahlungen in gängigen Währungspaaren (wie CHF/EUR) kann der Unterschied immer noch deutlich zugunsten von Neon ausfallen. Und beide sind natürlich viel schlechter als Wise oder IB.

Neon hat ebenfalls Sparpläne:

https://www.neon-free.ch/de/sparplan

Du hast recht, Erwin. Ich habe vergessen, diesen Artikel zu aktualisieren. Ich werde das bald nachholen. Danke.

Kann ich den Nachteil von 0,95% für die Währungsumrechnung bei Yuh durch den Währungswechsel bei Wise / Revolut einfach umgehen?

Sie könnten ein wenig sparen (sowohl Wise als auch Revolut sind etwa doppelt so günstig wie Yuh). Allerdings wird dies Ihre Einrichtung verkomplizieren. Und Sie müssen sicherstellen, dass Sie diesen Diensten Ihr Geld anvertrauen. Wenn Sie sich wirklich Sorgen um diese Gebühr machen, warum nicht einen ausländischen Broker benutzen?

‚Neon ist billiger als Yuh, wenn Sie in ausländische Aktien und ETFs investieren.‘

Das trifft nicht für Dividendenaktien zu, oder? Die Gebühr von 1.5% von Neon für die Umrechnung der Dividenden in CHF frisst den kleinen Vorteil beim Kauf über die Jahre wieder auf. Sehe ich das falsch?

Gutes Argument. Es hängt stark davon ab, wie viel man kauft und wie viel Dividenden man erhält. Aber Sie haben insofern Recht, als dass Sie, wenn Sie eine dividendenorientierte und langfristige Anlagestrategie verfolgen, mit Neon zwar bei den Transaktionsgebühren sparen, aber bei der Dividendenumwandlungsgebühr verlieren. 1,5 % ist in der Tat ein hoher Prozentsatz. Ich werde das in dem Artikel erwähnen.

Danke für den Hinweis. 1.5 % ist viel. Zu viel. So macht es keinen Spass, in ausländische (Dividenden)Aktien zu investieren bei Neon. Verstehe nicht, dass man an der Stelle so ‚gierig‘ ist bei Neon und riskiert, Kunden an Yuh zu verlieren. Auch bei den Zinsen ist man gegenüber Yuh ins Hintertreffen geraten. Schade.

Ich bin nicht ganz einverstanden mit Ihnen. Die Umtauschgebühr geht meiner Meinung nach nicht auf das Konto von Neon, sondern auf das von HBL. Wenn sie könnten, hätten sie wahrscheinlich bessere Konditionen ausgehandelt und hoffentlich wird sich das in Zukunft verbessern. Ich glaube nicht, dass dies auf Gier zurückzuführen ist.

Aber ich stimme zu, dass dies bei einem wesentlich größeren Portfolio nicht zu vernachlässigen ist.

Ich denke auch, dass HBL diese Gebühren vorgibt. Zu Bedenken wäre in dem Zusammenhang, dass viele die Dividenden wieder investieren. D.h. die Gebühren betragen dann schon 2.5 % gegenüber 0.0 % bei Yuh (dank Fremdwährungskonto). Und das geht immer so weiter, Jahr für Jahr schmälert das den Zinseszinseffekt.