Neon vs Yuh : La meilleure banque numérique sur 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Neon et Yuh sont deux banques numériques suisses très populaires. Yuh a démarré avec des fonctions bancaires et commerciales, tandis que Neon n’a démarré qu’avec des fonctions bancaires. Mais en 2023, Neon a introduit une fonction d’investissement dans son application.

Par conséquent, les deux banques numériques disposent désormais d’un ensemble de fonctionnalités similaires ! Il est donc temps de comparer en détail Neon et Yuh pour les opérations bancaires et les investissements.

Dans cet article, je compare Neon et Yuh, leurs tarifs, leurs caractéristiques, leurs avantages et leurs inconvénients. À la fin de l’article, vous saurez ce que vous devez utiliser.

|

Meilleure banque digitale

|

Bien pour commencer à investir

|

|

Primary Rating:

4.5

|

Primary Rating:

4.0

|

Neon

Neon est l’une des premières banques numériques de Suisse. Elles ont lancé une nouvelle tendance, celle des banques numériques mobiles.

Neon n’est pas une banque agréée. L’argent est déposé à l’Hypothekarbank Lenzburg (HBL), une banque agréée.

Neon a connu une croissance rapide depuis sa création en 2019. Rien qu’en 2022, ils ont déjà atteint 100 000 utilisateurs. Une telle croissance est un excellent résultat pour une banque numérique suisse.

En 2023, Neon a lancé Neon Invest, sa nouvelle fonction d’investissement en bourse. Cette nouvelle fonctionnalité en fait une application à part entière pour épargner, payer et investir.

En 2025, Neon a lancé son propre 3a. Nous n’allons pas comparer cette fonctionnalité ici, mais si tu souhaites en savoir plus, tu peux lire notre article sur le Neon 3a.

Yuh

Yuh est une banque numérique plus récente, créée en 2021. Elle est née d’une collaboration entre PostFinance et Swissquote, qui détiennent chacune 50 % de Yuh. Puis, en 2025, Swissquote a racheté les actions de PostFinance pour devenir l’unique propriétaire.

Yuh n’est pas une banque agréée, mais elle utilise la licence bancaire Swissquote pour fournir des services bancaires.

Depuis sa création, Yuh propose des services bancaires et d’investissement. Elle a toujours été conçue comme une application pour toutes les opérations bancaires : payer, épargner et investir.

Yuh propose également un compte 3a. Dans cet article, je me concentre sur les fonctions bancaires et d’investissement. Mais si tu souhaites en savoir plus, tu peux lire mon article sur le Yuh 3a.

Yuh a connu une croissance rapide depuis sa création. En effet, en 2025, ils avaient déjà atteint 340 000 clients ! Et ils ont atteint la rentabilité en 2024.

Caractéristiques bancaires

Les deux banques sont des applications mobiles, vous devez donc les télécharger sur votre téléphone. Les deux applications sont disponibles dans tous les principaux magasins d’applications, y compris Huawei (sans Google Play Store).

Yuh et Neon sont disponibles en anglais, français, allemand et italien.

Les deux applications offrent toutes les fonctionnalités bancaires de base :

- Recevoir de l’argent

- Transférer de l’argent vers un autre compte bancaire

- Transférer de l’argent à d’autres utilisateurs

- Payez vos factures QR

- Factures électroniques (e-bills)

Les deux applications vous permettent également d’utiliser Google Pay, Apple Pay et Samsung Pay. En ce qui concerne TWINT, la situation est plus complexe. Neon ne dispose pas de sa propre application TWINT, s’appuyant plutôt sur l’application TWINT prépayée, ce qui s’avère assez restrictif étant donné la nécessité de la recharger au préalable. En revanche, Yuh possède sa propre application TWINT, ce qui lui confère un avantage certain.

Les deux applications proposent des cartes Mastercard pour payer dans les magasins ou en ligne. Dans les deux cas, 3-D Secure est utilisé pour la protection contre la fraude.

Ils proposent également tous deux des sous-comptes pour l’épargne. Ils s’appellent Spaces with Neon, tandis que Yuh les appelle Saving Projects.

Yuh offre une fonctionnalité que Neon ne possède pas : un compte multidevises. Actuellement, vous pouvez détenir 13 devises sur votre compte Yuh. Cependant, comme ils relèvent du même IBAN, ils ne vous proposent pas d’IBAN local comme le ferait Wise. Mais cela peut être utile si vous recevez des devises étrangères.

Avec Yuh, vous bénéficiez d’un taux d’intérêt de 0.00% (dès juillet 2025) sur les projets d’épargne Yuh. Avec Neon Spaces, vous bénéficiez d’un taux d’intérêt de 0.00% (dès avril 2025). Donc, actuellement, les deux comptes offrent des taux d’intérêt plutôt médiocres.

Dans l’ensemble, Neon et Yuh disposent de toutes les fonctionnalités nécessaires pour effectuer des opérations bancaires et proposent des offres très similaires. Yuh a un léger avantage sur Neon si vous devez détenir plusieurs devises. Les deux comptes bancaires sont aussi disponibles en compte joint (celui de Yuh est gratuit, tandis que celui de Neon coûte 3 CHF par mois et par utilisateur).

Il convient de noter que Neon n’est ouvert qu’aux résidents suisses titulaires d’un permis B ou C. Parallèlement, Yuh autorise davantage de permis, tels que le permis L. Yuh permet également d’ouvrir des comptes à partir de pays voisins tels que la France, l’Italie et l’Allemagne. Cela rend Yuh plus accessible aux étrangers.

Caractéristiques de l’investissement

Nous pouvons maintenant comparer les fonctions d’investissement des deux applications. Comme je ne recommande pas d’investir dans les cryptomonnaies, je me concentrerai uniquement sur l’investissement dans les actions et les ETF. Mais je mentionnerai rapidement que Yuh offre certaines fonctionnalités relatives aux crypto-monnaies, ce qui n’est pas le cas de Neon.

Les deux applications vous permettent d’investir directement à partir de l’application principale. Il ne s’agit pas d’une application distincte.

Actuellement, les deux applications vous permettent d’acheter et de vendre uniquement par le biais d’ordres au marché. Si les ordres à cours limité peuvent être utiles dans certains cas, ce n’est pas un problème majeur car les ordres au marché fonctionnent très bien pour les actions liquides et les ETF. En outre, les deux services ont annoncé qu’ils prévoyaient de prendre en charge les ordres à cours limité à l’avenir.

Les deux applications sont conçues pour faciliter l’investissement. Après les avoir testées, elles sont toutes deux comparables en termes de facilité d’utilisation.

Neon et Yuh n’offrent pas d’accès à l’ensemble de la bourse pour faciliter la tâche de leurs utilisateurs. Ils proposent plutôt une sélection d’actions et d’ETF.

- Neon propose environ 200 titres, tandis que Yuh en propose environ 250, ce qui donne un léger avantage à Yuh.

- Neon possède plus d’ETF (environ 70) que Yuh (environ 40), ce qui donne un léger avantage à Neon.

Ni l’un ni l’autre n’offrent un accès aux ETF américains(les meilleurs ETF pour les investisseurs suisses).

Il est également important de mentionner que Neon ne propose que des transactions sur BX Swiss, tandis que Yuh propose des transactions sur plusieurs bourses. Toutefois, cela ne devrait pas avoir beaucoup d’importance pour la plupart des investisseurs, à l’exception d’une légère différence de marge (voir la comparaison des frais).

Il convient également de mentionner que Yuh offre un accès à des thèmes tels que Metaverse ou Recycling, en plus des actions et des ETF. Cependant, ces thèmes sont mis en œuvre sous forme de produits structurés. Les produits structurés sont des produits complexes que la plupart des gens devraient éviter.

Yuh propose en outre une fonction supplémentaire, le trading fractionné. La négociation fractionnée signifie que vous pouvez acheter une fraction d’action au lieu d’acheter une action entière. Cela peut s’avérer utile lors de l’achat d’actions coûteuses. C’est un avantage pour Yuh si vous souhaitez utiliser le trading fractionné.

Neon présente un autre avantage : vous pouvez transférer des actions vers un autre courtier. Pour moi, c’est un signe de professionnalisme. Avec Yuh, il n’est pas possible de transférer vos actions vers un autre courtier.

Yuh et Neon proposent tous deux des plans d’épargne, te permettant d’automatiser tes investissements.

Dans l’ensemble, Neon et Yuh présentent les caractéristiques d’investissement de base nécessaires aux investisseurs passifs.

Cependant, Yuh propose des fonctionnalités supplémentaires que Neon n’a pas, comme le trading fractionné et les crypto-monnaies. Si ces caractéristiques vous intéressent, vous pouvez vous tourner vers Yuh.

Frais bancaires

Aucun des deux comptes bancaires ne comporte de frais de fonctionnement, de sorte que le compte de base et les fonctionnalités de base sont gratuits. C’est l’un des principaux avantages des banques numériques.

Avec Neon, vous payez 2 CHF par retrait. Avec Yuh, vous bénéficiez d’un retrait gratuit par semaine. Après cela, les retraits coûtent 1,90 CHF avec Yuh. Cela confère à Yuh un avantage significatif.

La principale différence entre Neon et Yuh apparaît lorsque nous effectuons des transactions en devises étrangères. Les frais diffèrent si vous payez à l’étranger ou en ligne dans une devise étrangère.

- Avec Neon, vous bénéficierez du taux Mastercard avec un supplément de 0,35 %. Le taux Mastercard est environ 0,40 % moins avantageux que le taux interbancaire. Cela fait un total de frais de 0,75 % pour Neon.

- Avec Yuh, vous payez des frais de change de 0,95 % pour l’une des 13 devises par défaut et de 1,50 % pour toute autre devise.

Ainsi, Neon est moins onéreux que Yuh lors de l’utilisation de votre carte en devises étrangères ou à l’étranger.

La situation est un peu différente lorsque vous effectuez des virements en devises étrangères. Neon utilise Wise pour effectuer les transferts, avec des frais de commodité supplémentaires de 0,40 %. Pour Yuh, vous paierez des frais de conversion de 0,95 % pour les principales devises et de 1,50 % pour les autres.

Ainsi, certaines devises seront moins chères avec Yuh et d’autres avec Neon. Dans l’ensemble, ils ont tous deux des frais moyens pour les virements à l’étranger. Neon aura probablement un léger avantage en moyenne.

Dans l’ensemble, les deux ont des frais assez similaires, à l’exception des retraits et des opérations en devises étrangères. Donc, en considérant tout, Neon est moins cher que Yuh pour le change de devises, mais Yuh est moins cher que Neon pour les retraits. Donc, globalement, ils sont au même niveau.

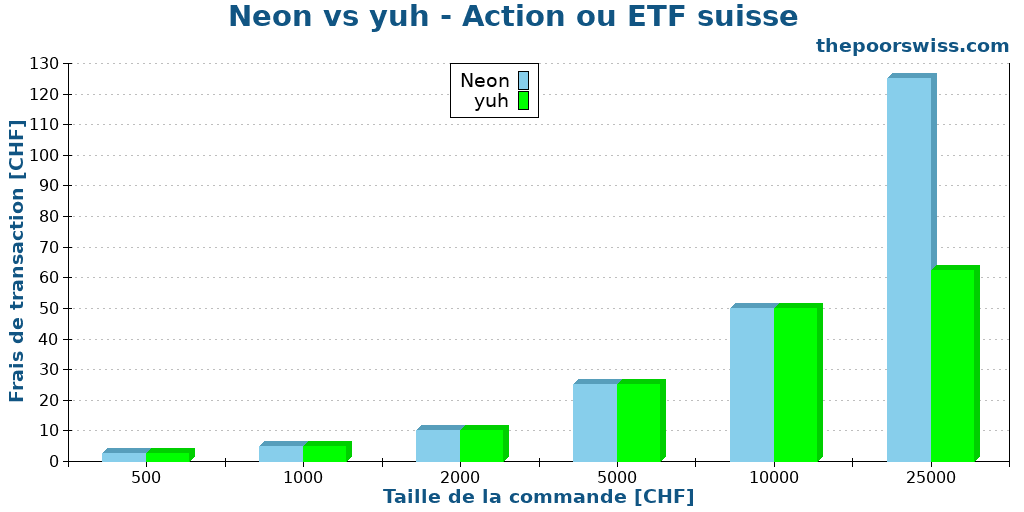

Frais d’investissement

Vous souhaitez minimiser vos frais d’investissement pour investir en bourse. Par conséquent, nous allons comparer les frais d’investissement de Neon et Yuh.

Aucune de ces applications n’applique de droits de garde, ce qui est une bonne chose car cela signifie que vous ne payez rien pour conserver vos actions chez elles.

Avec Yuh, vous payez 0,50% pour acheter une action ou un ETF, avec un minimum de 1 CHF. Si vous dépassez 10 000 CHF, vous paierez 0,35 % avec Yuh et seulement 0,25 % si vous dépassez 50 000 CHF. Avec Neon, vous payez 0,50 % pour une action suisse ou un ETF et 1,0 % pour une action étrangère.

Ainsi, pour les actions et les ETF suisses, les deux auront les mêmes frais pour les investissements jusqu’à 10 000 CHF. Après cela, Yuh sera moins cher.

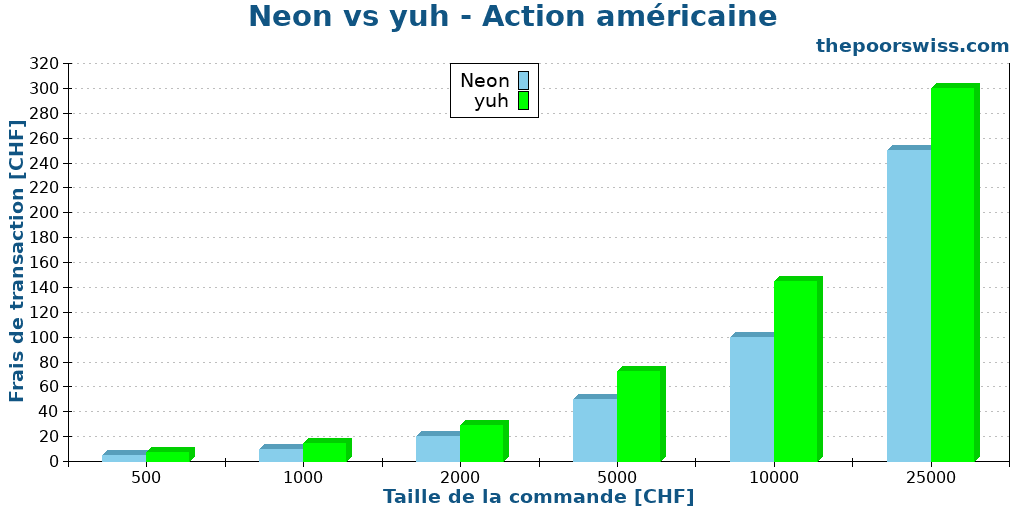

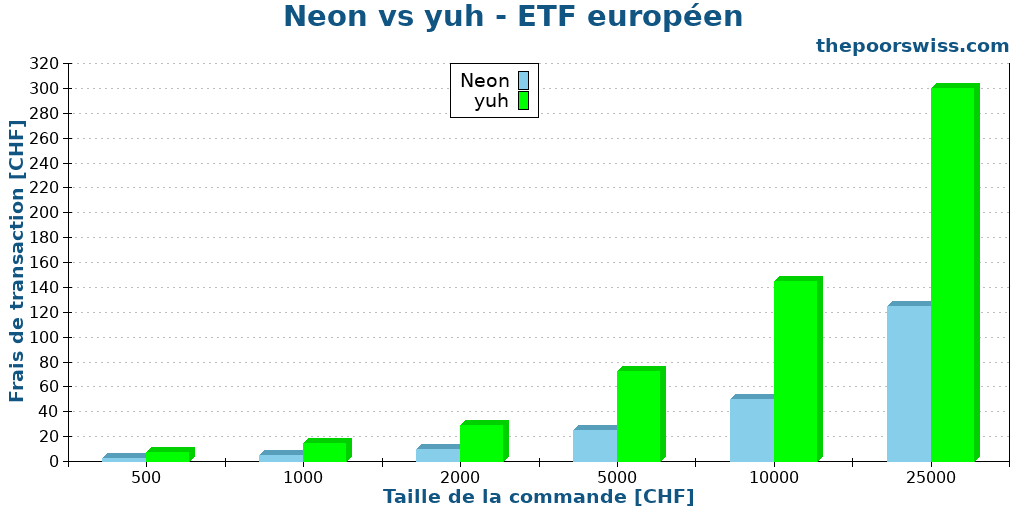

Pour les actions étrangères et les ETF, il faut tenir compte des frais de change. Avec Yuh, vous payez 0,95 % pour la conversion des devises. Avec Neon, vous ne payez pas de frais de conversion de devises. Pour ce faire, ils négocient tout en CHF à la bourse suisse BX. La bourse elle-même convertira les devises au taux interbancaire sans majoration.

Vous paierez 0,5 % avec Neon pour un ETF étranger et 1,0 % pour une action étrangère. Et vous paierez 1,45 % pour un ETF ou une action étrangère avec Yuh. Cela signifie que Neon est nettement moins cher que Yuh pour les opérations à l’étranger!

Je dois mentionner que l’utilisation de BX Swiss présente un léger inconvénient pour Neon. Sur une petite bourse, la marge de chaque opération sera légèrement plus élevée. Cela ne devrait pas poser de problème si, comme moi, vous n’investissez qu’une fois par mois. Mais si vous investissez fréquemment, cela peut poser problème.

Il y a une différence supplémentaire pour les dividendes étrangers (qui ne sont pas en CHF). Avec Yuh, vous recevrez les dividendes directement sur votre compte s’ils sont libellés dans l’une des 13 devises par défaut (ce qui est très probable). Cependant, Neon les reconvertira en CHF avec des frais de conversion de 1,50 %.

Pour un portefeuille dont le rendement en dividendes standard est d’environ 2 %, ces frais supplémentaires correspondent à des droits de garde de 0,03 % (pour les actions étrangères). Il est donc plus intéressant d’utiliser des ETF accumulateurs avec Neon.

Dans le cas d’un portefeuille très important (à six chiffres), ces frais peuvent être considérables. Il faut donc être prudent et réfléchir à l’orientation que l’on veut donner à son portefeuille.

Globalement, Neon sera moins cher que Yuh. Ceci est particulièrement vrai pour les opérations en devises étrangères. C’est également le cas pour les très petites entreprises, mais les différences sont moins importantes. Mais vous devrez peut-être faire attention à vos dividendes étrangers si vous avez un portefeuille étendu.

Sécurité

Vous devez placer votre argent dans une entreprise sûre. Il faut donc comparer la sécurité de Neon à celle de Yuh.

Comme aucune des deux sociétés n’est une banque, elles font appel à une autre banque dépositaire pour stocker les actifs de leurs clients. Yuh utilise Swissquote comme banque dépositaire. Neon utilise Hypothekarbank Lenzburg (HBL) pour la conservation des actifs.

Ces deux banques ont une bonne réputation en matière de sécurité. Comme il s’agit de banques suisses, vos avoirs auprès d’elles sont assurés jusqu’à 100’000 CHF en cas de faillite.

La banque dépositaire détient également vos actions sur un autre compte de dépôt. En théorie, tout devrait bien se passer en cas de faillite de la banque dépositaire.

Si Neon ou Yuh fait faillite, votre argent sera en sécurité auprès de la banque dépositaire. Retrouver l’accès à votre argent et à vos biens prendra probablement du temps, mais tout devrait bien se passer.

Ainsi, si l’on compare la sécurité de Neon à celle de Yuh, les deux semblent aussi sûres l’une que l’autre. Yuh a un léger avantage puisqu’il est soutenu par une grande institution financière, apportant plus de sécurité financière. De plus, Yuh est rentable, ce qui le rend potentiellement meilleur pour l’avenir.

Réputation

Nous devrions également comparer la réputation de Neon à celle de Yuh.

Ma principale source de données est Trustpilot pour les avis des utilisateurs. Nous pouvons consulter le profil Trustpilot de Neon et le profil Trustpilot de Yuh.

Neon obtient une note de 3,2 sur 5 seulement. Il est intéressant de noter que la plupart des commentaires sont soit cinq étoiles, soit une étoile. Les mauvaises critiques concernent des problèmes techniques liés à l’application, notamment des interruptions pour cause de maintenance (ce qui arrive régulièrement). Certaines personnes se plaignent également de l’onboarding, qui pose de nombreuses questions (comme dans toutes les banques).

Les avis positifs concernent principalement les économies réalisées en utilisant Neon abroad et les prix globaux.

Yuh obtient une note de 2,5 sur 5 seulement. Les plaintes portent sur deux domaines différents. Tout d’abord, les utilisateurs se plaignent de problèmes techniques qui bloquent leur argent et d’une mauvaise exécution des transactions et des transferts. Ensuite, les gens se plaignent de la médiocrité du service à la clientèle, où il est impossible d’obtenir l’aide de quelqu’un. Ces critiques sont intéressantes car j’ai reçu des commentaires similaires sur mon blog à propos de Yuh.

Les utilisateurs de Yuh apprécient la simplicité de la plateforme et la modicité des frais.

Nous devons être prudents et prendre ces avis avec un grain de sel. Tout d’abord, il n’y a pas beaucoup d’avis sur ces deux entreprises. Ensuite, Trustpilot n’est pas toujours très représentatif des utilisateurs réels.

Néanmoins, ces examens révèlent encore des problèmes techniques de part et d’autre. Elle montre également quelques problèmes d’exécution et de blocage d’argent pour les utilisateurs de Yuh. Comme j’ai également reçu plusieurs rapports à ce sujet, j’ai tendance à accorder une certaine valeur à ces rapports.

Dans l’ensemble, il semble que Neon ait une meilleure réputation que Yuh. Mais les problèmes rencontrés par Neon le jour du versement des salaires nuisent également à sa réputation.

Neon vs Yuh Résumé

Nous pouvons résumer notre comparaison entre Neon et Yuh à l’aide d’un petit tableau :

|

Meilleure banque digitale

|

Bien pour commencer à investir

|

|

Primary Rating:

5.0

|

Primary Rating:

4.0

|

|

Pas de frais de gestion

|

Pas de frais de gestion

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

- Courtier suisse

- Très facile à utiliser

- Excellentes commissions à l'étranger

- Excellentes commissions pour toutes les opérations

- Coûteux pour les larges opérations

- Pas d'investissement fractionné

- Problèmes techniques le 25 du mois

- Courtier suisse

- Très facile à utiliser

- Investissement fractionné des actions

- Frais avantageux pour la plupart des opérations

- Plusieurs devises sur votre compte

- Noms trompeurs pour les actions

- Les transactions à l'étranger pourraient être moins chères

- Coûteux pour les larges opérations

Nous pouvons tirer quelques conclusions pour Neon vs Yuh :

- Yuh est plus avantageux pour les retraits d’espèces.

- Le néon est moins cher que le yuh lorsqu’il est utilisé à l’étranger ou en monnaie étrangère.

- Neon est moins cher que Yuh lorsqu’il s’agit d’investir dans des actions étrangères et des ETF.

- Yuh vous permet de détenir plusieurs devises sur votre compte.

- Yuh permet les échanges fractionnés, ce qui n’est pas le cas de Neon.

- Le néon jouit d’une réputation légèrement meilleure.

- Les dividendes en devises étrangères ne sont pas gratuits avec Neon.

Conclusion

Tous les services dont vous avez besoin pour payer, épargner et investir, à un prix défiant toute concurrence!

Utilise le code "tpsummer" pour recevoir un an de Neon Plus et votre carte de débit gratuitement!

- Payer à l'étranger gratuitement

- Investissez à bas frais

Grâce à leur excellente gestion de la conversion des devises étrangères et à leurs frais globalement avantageux, Neon surpasse Yuh en matière de services bancaires et de négociation ! Si vous négociez autre chose que des actions ou des ETF suisses, la différence de frais sera significative. Et si vous payez à l’étranger ou en devises étrangères, vos frais seront également moins élevés avec Neon qu’avec Yuh.

Avec la nouvelle fonction d’investissement, Neon est désormais une application mobile idéale pour tout faire : payer, épargner et investir !

Neon et Yuh disposent de toutes les fonctionnalités nécessaires pour commencer à négocier sur le marché boursier. Tous deux facilitent l’accès à l’investissement.

En revanche, Yuh dispose de certaines fonctionnalités que Neon n’offre pas. Yuh permet l’échange fractionné et les fonctions de base des crypto-monnaies, et vous permet de détenir plusieurs devises dans l’application. Cela peut être un avantage pour Yuh si vous avez fortement besoin de ces fonctionnalités.

On peut faire valoir que le fait d’avoir un 3a profite à Yuh, mais je ne suis pas d’accord. Les gens ne devraient pas nécessairement utiliser une seule banque pour tout faire. Aucune banque en Suisse ne fait tout à la perfection. Vous devriez utiliser le meilleur service disponible (banque, investissement, retraite), qu’il se trouve dans une seule banque ou dans plusieurs.

Si vous souhaitez plus d’informations sur ces deux comptes bancaires numériques, vous pouvez lire mes commentaires :

Comme d’habitude, je me dois de mentionner que je n’utilise aucun de ces courtiers. J’utilise actuellement Interactive Brokers comme courtier principal et Saxo comme courtier secondaire. Et Swissquote est le courtier pour ma société à responsabilité limitée.

Et toi ? Que préférez-vous, Neon ou Yuh ?

Prochains articles

Comment les courtiers sans commission gagnent-ils de l’argent ?

Les courtiers gratuits sont-ils réels ? Découvre la vérité sur le trading sans commission, les spreads cachés et comment les courtiers gagnent de l’argent grâce à tes transactions.

Interactive Brokers est-il sûr pour les investisseurs suisses ?

Vous vous demandez si Interactive Brokers est sûr pour les investisseurs suisses ? Découvrez ses finances, la protection des actifs et comment il se compare à un courtier suisse.

Revue d’eToro pour les investisseurs suisses en 2026

eToro est une plateforme de trading social populaire. Mais est-ce une bonne chose pour les investisseurs suisses ? C'est ce que nous découvrons dans cet article détaillé !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Quel est l’impact de la nouvelle tarification de Neon dès le 13 mai ?

Merci et bonne journée,

Ca dépend sur quel point. Pour ce qui est des frais de change à l’étranger et en monnaie étrangère, Neon sera toujours moins cher. Par contre, il faudra payer pour avoir des retraits avec Neon.

Je mettrai à jour cet article entièrement une fois que les nouveaux plans Neon seront en ligne mi-Mai.

Merci pour ce comparatif. Alors personnellement ayant les deux, j’ai clairement une préférence pour NEON. Le partenariat avec Wize est très intéressant au niveau des frais.

Merci Nico! Et merci pour le partage. C’est vrai que le partenariat avec Wise est bien si on fait des transferts à l’étranger. Personnellement, j’apprécie aussi le taux Mastercard plutôt que les 0.95% de Yuh.

Bonjour,

Je suis client Yuh mais il n’est pas possible d’ouvrir un compte pour un adolescent et qu’ il ait une carte de paiement (limitée)… Est-ce possible chez Neon ou y a-t-il meilleure alternative ?

Merci.

Bonjour,

Yuh est limité à 18 ans et Neon à 15 ans.

Les comptes avant 15 ans sont uniquement des comptes enfants gérés par les parents.

Bonjour,

C’est possible dès maintenant chez Yuh également!

Merci pour le partage, c’est très intéressant, je viens de voir que Yuh a un compte dès 14 ans maintenant.

Salut Batiste.

C’est drôle car j’ai un ETF d’origine US sur YUH. Mais je ne le trouve plus sur la barre de recherche. C’est l’ETF VT. De NYSE Arca.

Je pense que les ETF’s US sont destinés uniquement aux anciens clients.

En effet, maintenant Yuh ne propose plus des ETF’s d’origine US. C’est bien dommage car la TER est généralement inférieure.

Tu sais pourquoi en Suisse il y a presque pas de comptes boursiers avec des ETF’s d’origine US?

Merci et Salutations

Bonjour,

Merci pour le partage, c’est drôle en effet. Je ne me rappelle pas que Yuh ait un jour offert l’accès aux ETFs US.

C’est toujours une histoire de régulations. Les investisseurs EU n’ont plus le droit et du coup beaucoup de courtiers mêmes Suisses ont suivi les mêmes règles pour les Suisses, même si en fait, c’est pas nécessaire.

Il me semble aussi que les courtiers peuvent offrir l’accès aux ETFs américains, mais pas le recommander. C’est peut-être difficile à implémenter pour Yuh qui propose une toute petite fraction du marché.

Bonjour Monsieur Wicht,

Selon l’extrait ci-dessous du tarif Yuh pour le trading d’actions, ETF, etc., il apparaît en fait que les frais de 0,50 % sont prélevés chaque année et non uniquement lors de l’achat d’un titre. Il est également question de frais de garde…

« 1 Couvre tous les frais et services tels que : les droits de garde, les frais de produits d’investissement (TER), les frais de change, les frais d’administration, les changement de stratégies (illimité), les dépôts, les retraits, l’ouverture et la fermeture du compte. Les frais de 0.50% par an sont calculés sur le montant total des actifs investis, au prorata des 365 jours. Les frais sont prélevés proportionnellement tous les trimestres, ce qui représente 0.125% sur une base de 3 mois. »

Merci d’avance de vos prochains commentaires et meilleures salutations.

Bonjour,

Je pense que vous faites référence à la note 1) de cette page: https://www.yuh.com/fr/pricing/

Le 1) que vous citez est pour le pilier 3a, pas pour les ETFs. La note 1) qui parle des ETFs dit ça:

» 1 Frais minimum de 1.-. Peut être soumis à des taxes gouvernementales locales supplémentaires. «

Bonjour,

Oui, effectivement. Désolé pour le contretemps.

Cher Monsieur Wicht,

Merci de ce comparatif fort utile.

Une erreur sémantique s’est glissée dans un des paragraphes, vous écrivez :

« Nous devons être prudents et ne pas prendre ces critiques avec un grain de sel. Tout d’abord, il n’y a pas beaucoup d’avis sur ces deux entreprises. Ensuite, Trustpilot n’est pas toujours très représentatif des utilisateurs réels. »

Je pense que vous souhaitez indiquer qu’il faut considérer les critiques avec prudence et donc, qu’il faut bien prendre ces critiques avec un grain de sel…

Cordialement.

Christian

Bonjour Christian,

Merci! Vous avez tout à fait raison, je vais corriger ça!

Merci pour ces explications très claires

Avec plaisir!

Bonjour, j’avais une question concernant les virements internationaux avec Yuh. Sur le site, il est écrit que les « Virements bancaires en Europe (SEPA) en EUR » sont gratuits (hors frais prélevés par les banques tierces). Cependant, vous indiquez des « frais de conversion de 0,95 % pour les principales devises et de 1,50 % pour les autres », donc je ne suis pas sûr de comprendre ? Les virements sont gratuits uniquement si le compte possède déjà des EUR, sinon il faudra passer par ces frais de conversion ? Cordialement et merci pour l’article de qualité !

Bonjour Florent,

C’est une technique marketing. Il n’y a effectivement pas de frais fixes. Mais le taux de change n’est pas intéressant, ce qu’ils ne mentionnetn pas. C’est la même chose que Migros qui dit que sa nouvelle carte est gratuite à l’étranger alors qu’ils ajoutent des frais de 2% sur les échanges.

C’est exactement ça, c’est gratuit si vous avez des EUR, donc pas de frais, mais sinon il faut faire une conversion qui n’a pas de frais non plus mais qui utilise un mauvais taux de conversion.

Yuh est une bonne plateforme, rien a redire. Les avis négatifs viennent pour la plupart de clients français.

Il est vrai qu’ils demandent des documents confidentiels comme notre employeur, et ce, après l’ouverture du compte. Même si on est déjà client PostFinance ou Swissquote. Sinon le compte se bloque !

Merci pour ton partage, Frédéric!