Les ETF américains sont les meilleurs ETF pour les investisseurs suisses

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

J’investis principalement dans des ETF américains, et j’ai recommandé ces ETF à plusieurs reprises sur ce blog. Je considère que les ETF américains sont les meilleurs ETF disponibles. J’ai parlé à plusieurs reprises de ce qui les rend intéressants dans divers articles. Mais comme je reçois encore de nombreuses questions, je vais entrer dans tous les détails de ces ETF américains.

Je parle de fonds négociés en bourse (ETF) qui investissent aux États-Unis. Je parle spécifiquement des ETF des États-Unis. Ce qui compte ici, c’est le domicile de l’ETF. C’est plus important que beaucoup de gens ne le pensent.

Alors, voici ce qui rend ces ETF américains intéressants.

Disponibilité des ETF américains

Tout d’abord, nous devons aborder la question de la disponibilité des ETF américains, ou de leur absence.

Si vous êtes aux États-Unis, vous n’aurez aucun problème. Cependant, si vous êtes en Europe, c’est une autre histoire. En effet, en raison de la réglementation européenne, de nombreux pays ont perdu l’accès aux ETF américains.

En fait, en 2018, tous les pays membres de l’Union européenne ont perdu l’accès aux ETF américains. Cela est dû à la réglementation PRIIPS. Ces réglementations font partie d’un ensemble plus vaste connu sous le nom de MiFID II. Ces lois obligent les fournisseurs de fonds à fournir un document d’informations clés pour l’investisseur (DIC) dans la langue de l’investisseur. Et jusqu’à présent, les fournisseurs de fonds américains ne les ont pas fournis, et il est peu probable qu’ils le fassent. Donc, pour l’instant, les investisseurs européens ne peuvent pas investir dans des ETF américains.

En théorie, ces lois protègent les investisseurs en leur fournissant plus d’informations sur les instruments qu’ils utilisent. Cependant, en pratique, elles sont uniquement là pour forcer les gens à investir dans des fonds européens.

Cependant, la Suisse ne fait pas partie de l’Union européenne. Par conséquent, les investisseurs suisses ont toujours accès aux ETF américains. Toutefois, cela pourrait changer lorsque l’équivalent suisse des lois européennes entrera en vigueur. Maintenant, il n’est pas tout à fait clair si cela s’appliquera aux courtiers étrangers (comme Interactive Brokers) ou non. Mais pour l’instant, nous sommes libres d’utiliser ces ETF.

Je pense que ces restrictions ne s’appliqueront pas aux courtiers à exécution seule comme Interactive Brokers. Ils devraient donc toujours être disponibles à l’avenir.

Le courtier dont vous avez besoin pour acheter des actions et ETFs avec des frais incroyablement bas! Investissez dans des compagnies américaines dès 0.50 USD!

- Très bon marché

- Exécution sans faute

De plus, tous les courtiers ne nous fournissent pas un accès à ces ETF, même s’ils pourraient le faire en vertu de la loi. Pour l’instant, seuls les courtiers étrangers, comme Interactive Brokers, donnent accès à ces ETF. C’est une bonne chose, car Interactive Brokers est le meilleur courtier pour les investisseurs suisses.

Si vous souhaitez plus d’informations sur ces réglementations, vous pouvez lire mon article sur la disponibilité des ETF américains.

Les ETF américains ont des frais moins élevés

Le premier avantage des ETF américains est qu’ils ont des frais moins élevés que leurs alternatives européennes.

Ce qui compte pour nous, c’est le ratio des frais totaux (TER) des ETF. Le TER est le total des frais que vous payez pour détenir l’argent. Ces frais sont exprimés en pourcentage et sont retirés de votre argent au cours de l’année. Donc, si vous avez un TER de 0,1 % et 100 000 CHF dans le fonds, vous perdrez 100 CHF chaque année en frais.

Étant donné que vous paierez les frais chaque année, il est important de les optimiser. Si vous êtes un investisseur passif, les frais courants sont le coût le plus important que vous puissiez optimiser. Il est donc important de bien le faire. Et plus vous avez d’argent dans les fonds, plus vous paierez de frais.

Nous pouvons comparer quelques ETF pour voir la différence de frais :

- Vanguard S&P 500 : l’ETF américain (VOO) a un TER de 0,03 %, tandis que l’ETF européen (VUSA) a un TER de 0,07 %, deux fois plus cher

- Vanguard World : L’ETF américain (VT) a un TER de 0,06 %, tandis que l’ETF européen (VWRL) a un TER de 0,14 %, plus de deux fois plus cher

- iShares S&P 500 : l’ETF américain (IVV) a un TER de 0,03 %, tandis que l’ETF européen (IUSA) a un TER de 0,07 %, deux fois plus cher

- iShares World : l’ETF américain (URTH) a un TER de 0,24 %, tandis que l’ETF européen (IWRD) a un TER de 0,50 %, deux fois plus cher

Comme vous pouvez le constater, le TER des fonds européens est nettement plus élevé que celui des ETF américains. À long terme, cela fera une différence significative dans vos rendements.

Lorsque vous investissez dans des ETF, les frais d’investissement ne doivent pas être ignorés. Et cela est particulièrement vrai si vous voulez prendre votre retraite anticipée en fonction de votre portefeuille.

Les ETF américains sont plus avantageux sur le plan fiscal

Le deuxième avantage est encore plus important, mais il est aussi un peu plus compliqué et ne concerne que les investisseurs suisses. En effet, les ETF américains sont plus avantageux sur le plan fiscal pour les investisseurs suisses.

Cet avantage fiscal est basé sur la façon dont les dividendes sont imposés. En particulier, la façon dont les États-Unis imposent les dividendes des sociétés américaines.

Par défaut, le gouvernement américain prélèvera 30 % des dividendes versés par les sociétés américaines aux investisseurs étrangers. Or, la Suisse a une convention fiscale qui réduit cette retenue à 15 % pour les investisseurs suisses, soit le même montant retenu pour les investisseurs américains. De plus, nous pouvons récupérer les 15 % restants sur notre déclaration d’impôts.

Mais lorsque nous utilisons un ETF en Europe, les dividendes seront retenus avant d’atteindre le fonds. Par exemple, si vous investissez dans un ETF d’Irlande avec des actions Coca-Cola, vous perdrez directement 15 % de ces dividendes. Mais si ces dividendes sont versés à un fonds américain, il n’y a pas de perte !

Cet avantage est essentiel, car les actions américaines représentent 50 % de l’ensemble du marché boursier mondial. Il est très important d’économiser sur les dividendes de ces actions.

Le deuxième meilleur domicile pour les ETF après les États-Unis est l’Irlande. Donc, si vous n’avez pas accès aux ETF américains, les ETF irlandais (IE) sont la meilleure solution.

Dans l’ensemble, le montant que vous économiserez dépendra du rendement des ETF que vous utilisez. Pour un rendement de 2 %, vous économiserez 15 % de 2 %, soit 0,3 %. Ainsi, en utilisant des ETF américains, vous pouvez économiser jusqu’à 0,3 % en frais chaque année ! Sur un portefeuille de 100 000 CHF, vous pouvez économiser 300 CHF par année !

Toutefois, il est essentiel de savoir que cette déduction ne peut être demandée que lorsqu’elle atteint 100 CHF. En dessous de 100 CHF, les impôts rejetteront cette déduction. Vous aurez donc besoin d’environ 33 000 CHF en ETF américains avant de pouvoir la réclamer.

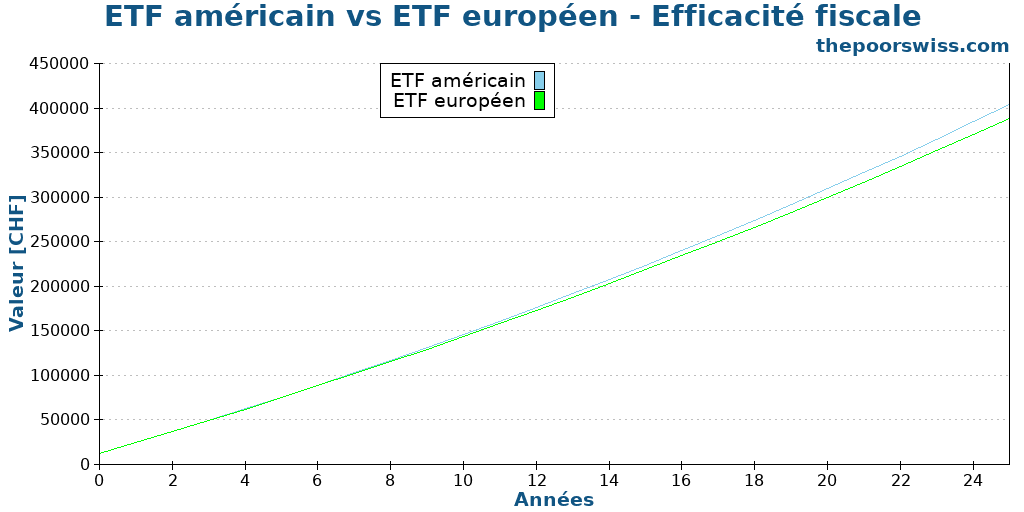

Si vous vous demandez si cela est important, vous pouvez consulter le graphique suivant. Dans cet exemple, nous investissons 1 000 CHF par mois sur 25 ans et la seule différence est que nous perdons 15 % des dividendes avec

Les ETF américains sont plus importants

Un petit avantage est que les ETF américains sont plus importants et plus liquides. Par important, je veux dire qu’ils gèrent plus d’argent. Généralement, cela est exposé comme la mesure des actifs sous gestion (AUM).

Un ETF plus important présente quelques avantages par rapport à un ETF plus petit :

- Il montre plus de popularité. Les fonds plus importants sont généralement importants parce qu’ils sont très populaires (les gens y mettent leur argent).

- Il a moins de chances d’être fermé.

- Un ETF plus important a un volume de négociation plus élevé. Cela a l’avantage que l’ETF est plus facile à vendre. Généralement, ils ont également un écart plus faible, ce qui vous donne de meilleurs prix d’achat et de vente.

- Un ETF plus important peut mieux reproduire l’indice, car il comprendra plus de petites entreprises qu’un ETF plus petit.

Pour ces raisons, les grands ETF sont généralement meilleurs que les petits ETF. Mais cela ne devrait pas être l’argument principal dans le choix d’un ETF.

Les ETF américains sont moins chers à négocier

Le dernier avantage est que les ETF américains sont moins chers à négocier (avec un bon courtier) que les ETF européens.

Cela n’est pas directement dû au fonds lui-même, mais plutôt à la bourse qu’ils utilisent.

Par exemple, mon ETF principal, Vanguard Total World (VT), est négocié à la Bourse de New York (NYSE). Acheter ou vendre des actions avec Interactive Brokers me coûte environ 0,35 USD. Je peux acheter de nombreuses actions et payer encore moins d’un dollar pour la transaction.

D’autre part, l’achat de 10 000 CHF de mon ETF suisse, iShares Core SPI ETF (CHSPI) à la Bourse suisse (SWX), m’a coûté 10 CHF ! C’est environ 30 fois plus cher que mes ETF américains.

Et les ETF européens se situent à peu près au milieu des ETF suisses et des ETF américains. À ma connaissance, les ETF américains sont les moins chers à négocier. Maintenant, cela peut changer si vous utilisez un service avec des transactions gratuites. Mais il y a très peu de bons services comme celui-ci disponibles en Suisse pour le moment.

Risques : Qu’en est-il de l’impôt successoral américain ?

Beaucoup pensent que nous ne devrions pas investir dans des ETF américains en raison de l’impôt successoral américain. Et dans certains cas, c’est vrai. Mais en pratique, pour les investisseurs suisses, il n’y a presque aucun risque supplémentaire à investir dans des ETF américains.

La loi sur l’impôt successoral américain stipule que l’héritage des ETF américains est assujetti à un impôt successoral de 40 %. Les étrangers non résidents (essentiellement, les étrangers en dehors des États-Unis) sont exemptés de cet impôt pour les actifs jusqu’à concurrence de 60 000 USD. Après cela, les étrangers devront payer une taxe de 40 %.

Cela signifie que si vous avez de nombreux actifs américains, ils pourraient perdre beaucoup de valeur lorsque vous décédez et que vos actifs sont transmis par héritage. Vous ne voulez pas que cela arrive à votre succession.

Cependant, beaucoup de gens oublient que la Suisse a une convention fiscale successorale avec les États-Unis. Et ce traité augmente considérablement la partie exonérée de cet impôt successoral !

Grâce à ce traité fiscal successoral, les investisseurs suisses sont exonérés de l’impôt successoral américain jusqu’à concurrence de 11,18 millions de dollars, au prorata de la proportion d’actifs américains dans votre fortune nette. Par exemple, si les ETF américains représentent 10 % de votre succession, 1,118 million de dollars (10 % * 11,18 millions) seront exonérés de l’impôt successoral américain !

Ainsi, dans la plupart des cas, les investisseurs suisses n’ont pas à s’inquiéter de l’impôt successoral américain ! Cependant, il est vrai que cela peut compliquer votre succession. Si vous avez des ETF américains, vous devrez traiter avec l’IRS.

Si vous voulez tous les détails et de nombreux autres exemples, vous pouvez lire mon article approfondi sur la loi américaine sur l’impôt successoral. Cet article explique également comment traiter l’impôt successoral américain, dans le cas spécifique d’Interactive Brokers.

Que faire si vous ne pouvez pas utiliser les ETF américains ?

Malheureusement, beaucoup de gens n’ont pas accès à ces excellents ETF américains.

Pour ces personnes, investir dans des ETF européens reste une excellente option. L’utilisation d’ETF américains est la meilleure façon d’investir. Cependant, il s’agit d’une optimisation par rapport aux ETF européens. Il n’y a rien de mal à investir dans des ETF européens !

Si vous voulez être optimal, vous devez opter pour les ETF américains. Maintenant, il pourrait être difficile (voire impossible) d’utiliser ces ETF. Même pour les investisseurs suisses, peu de courtiers nous permettent d’y accéder. Si vous ne voulez pas faire d’efforts supplémentaires et que vous voulez investir dans de bons ETF avec moins d’efforts, les ETF européens sont excellents !

Ce qui compte le plus, c’est d’investir, pas d’investir de façon optimale !

Qu’en est-il des fonds communs de placement ?

Dans cet article, j’ai parlé très spécifiquement des ETF américains, mais qu’en est-il des fonds ?

Les fonds communs de placement américains sont également excellents. Mais il est intéressant de savoir que les fonds communs de placement suisses peuvent également vous faire économiser des dividendes. En effet, les fonds sont très différents des ETF dans la façon dont ils sont détenus.

Avec un fonds, chaque investisseur passe indirectement. Avec un ETF, vous passez par un courtier qui détient les actions en votre nom.

Cela permet au fonds d’être plus efficace, directement en fonction du traité. Ainsi, un fonds commun de placement domicilié en Suisse est aussi avantageux sur le plan fiscal qu’un ETF domicilié aux États-Unis. Bien sûr, les fonds communs de placement suisses auront probablement d’autres inconvénients (plus petits et plus chers, surtout), mais il est bon de savoir que le principal inconvénient fiscal des ETF européens n’est pas présent dans les fonds communs de placement suisses.

Conclusion

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Comme vous pouvez le constater, il y a de nombreuses raisons d’investir dans des ETF américains plutôt que dans des ETF européens ! Ces ETF vous permettront d’économiser une somme importante d’argent en frais et en impôts.

80 % de mon portefeuille est investi dans Vanguard Total World (VT), un ETF américain. Le reste est investi dans un ETF suisse pour ma portion de biais national. Donc, j’investis une part considérable de mon argent dans des ETF américains. C’est parce que je considère que ces ETF sont les meilleurs disponibles pour les investisseurs suisses.

Cependant, ces ETF sont plus difficiles à utiliser. Les investisseurs de l’Union européenne ne peuvent plus y investir, et en Suisse, seuls quelques courtiers vous permettent de les utiliser.

Comme je l’ai mentionné, les ETF américains sont une optimisation par rapport aux ETF européens, mais ce n’est pas une révolution. Si vous ne pouvez pas (ou ne voulez pas) investir dans des ETF américains, investir dans des ETF européens sera une excellente façon d’investir !

Si vous voulez commencer à négocier des ETF américains, je vous recommande d’utiliser Interactive Brokers. C’est un excellent courtier qui vous permet de négocier des ETF américains avec des frais de transaction très bas. J’ai un guide sur l’investissement avec Interactive Brokers.

Investissez-vous dans des ETF américains ?

Prochains articles

Qu’est-ce que la théorie moderne du portefeuille ?

Investis comme un pro. Comprends la théorie moderne du portefeuille (MPT), les mathématiques derrière la diversification et comment construire un portefeuille efficace.

La réplication d’indices en détail

Réplication physique ou synthétique ? Découvrez comment les fonds indiciels et les ETF suivent leurs indices de référence et quelle méthode de réplication est la plus sûre pour votre portefeuille.

Que faire après un marché baissier ?

Maintenant que nous sommes de nouveau en territoire de marché haussier, voyons ce que nous devrions faire avec nos investissements.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Merci bcp pour cet article. J’ai une question: un des critères pour moi pour la sélection d’un courtier et d’un ETF est justement qu’en cas de décès, la situation soit aussi simple que possible à gérer pour ma famille en termes de démarches (idéalement aucune, ou disons aussi peu que si j’avais simplement un simple compte épargne chez mon courtier/banque). Du coup j’ai un peu l’impression que (1) je devrais exclure les ETF américains si je veux leur éviter des formulaires à remplir, (2) je devrais utiliser un courtier suisse, histoire que s’il doit y avoir des démarches, ce soit aussi simple que possible pour eux. Je « psychote » un peu trop ou ça te paraît cohérent ?

Et au niveau de l’ETF, j’ai actuellement des parts dans « Invesco FTSE All-World UCITS ETF Acc » (IE000716YHJ7) chez neon. L’ETF est domicilié en Irlande et négocié à la bourse suisse. Est-ce que ça change quoi que ce soit par rapport à un ETF domicilié (et négocié) en Suisse? Pas uniquement niveau frais, mais surtout niveau démarches pour ma famille. J’ai l’impression que la question est bête mais je veux être sûr de bien comprendre. Et si neon avoit choisi de plutôt le négocier sur autre bourse, disons Londres…?

Si je devais résumer mon pavé: à quoi je devrais surtout faire attention pour faciliter les démarches au maximum à ma famille en cas de décès ? Le domicile de mon courtier (p.ex. USA vs Europe vs Suisse) ? Le domicile de l’ETF (p.ex. USA vs Irlande vs Suisse) ? La bourse où est négocié l’ETF (p.ex. Londres vs Suisse) ?

Merci bcp d’avance.

A mon avis, ceci n’est pas si important car l’hoirie sera faite par votre notaire qui gèrera votre testament…

Bonjour Martin

Si tu veux vraiment éviter le maximum de tracas à ta famille, effectivement, tu devrais éviter les ETFs américains. Et si tu n’utilises pas d’ETFs américains, IB n’a pas autant d’avantage.

Non, Irlande ne change rien. Généralement les ETFs irlandais sont les meilleurs après les ETFs américains.

Neon négocie uniquement sur BX Swiss, c’est un choix stratégie de leur coté. Mais même si la bourse avait changé, je ne connais aucune complexité à utiliser des ETFs irlandais sur les bourses européennes.

Je dirais que la seule chose importante dans ton cas pour ton but, c’est d’éviter les ETFs américains. Le reste ne devrait rien changer à mon avis.

Bonjour Baptiste, bonjour Denis,

Merci bcp pour la réponse, ça me rassure. Effectivement, avec Neon il y avait juste la question de l’Irlande, la question ne se posait pas pour les ETFs américains, mais comme je suis en train d’ouvrir un compte chez Saxo (avec le lien affilié ;)) et qu’on a accès aux ETFs américains, comme VT… Bref, je vais rester sur le même ETF all-world. Merci !

Re-bonjour Baptiste,

Désolé, je pensais avoir fini de t’embêter avec mes questions… :)

Comme dit ci-dessus, j’investissais dans le FTSE All-World d’Invesco sur Neon, l’équivalent du VWRL de Vanguard. Ayant maintenant un compte chez Saxo, j’ai la possibilité de prendre le même ETF mais sur différentes places boursières. Et en comparant les performances du VWRL de Vanguard (mieux pour comparer, existe depuis plus longtemps), les performances sur SWX sont drastiquement moins bonnes à cause de la différence de devise. Du coup, comment choisir la bourse, car en gros on dirait qu’on fait surtout un pari sur la performance future de la devise…? Ce qui me plaît moyennement…

https://stockanalysis.com/etf/compare/lon:vwrl-vs-lon:vwrd-vs-ams:vwrl-vs-swx:vwrl/ (GBP vs USD vs EUR vs CHF)

Avec la bourse suisse je m’évite les frais de conversion de 0.25% de Saxo, mais j’ai pas l’impression que ça compense la différence.

Merci bcp!

Alors, ça ne fait aucune différence :)

C’est juste que sur SWX la performance est affichée en CHF alors que sur une bourse en USD, la performance est affichée en USD, mais si tu fais la conversion toi-même c’est la même chose. Dans tous les cas, le fond a la même devise. Je préfère avoir les fonds dans la bonne devise (un fonds USD = négocié en USD). Mais vraiment, c’est peu significatif. Tu vas aussi probablement payer plus cher en frais de négoce sur SIX que sur une bourse européenne.

Ah mais oui évidemment, quel crétin :)

Merci bien!

Bonjour, merci pour cet article très intéressant. Je me suis mis aux ETF tout récemment et ne suis pas sûr de m’y être bien pris : j’ai investi dans AMUNDI S&P 500 UCITS (500E) domicilié au Luxembourg, pour avoir un fond en euro. Mais comme ce fond n’est de toute façon pas protégé contre les variations de taux de change, aurais-je intérêt à passer sur l’etf américain Vanguard S&P 500 ou y a t il des avantages à mon ETF actuel, sachant que je réside en Suisse avec un compte en CHF.

Bonjour Mat,

Non, il n’y a pas d’avantages à cet ETF, que des désavantages malheureusement pour un investisseur Suisse.

Bonjour,

Par rapport aux impôts vous dites:

« Par exemple, si vous investissez dans un ETF irlandais contenant des actions Coca-Cola, vous perdrez directement 15 % de ces dividendes. »

Mais qu’est ce qui se passe s’il s’agit d’un ETF irlandais accumulative?

Merci Beaucoup pour votre information

Dodor

Bonjour Dodor,

Exactement la même chose va se passer :)

« Par défaut, le gouvernement américain imposera 30% des dividendes émis par les entreprises américaines aux investisseurs étrangers. Or, la Suisse a conclu une convention fiscale qui réduit cette retenue à 15 % pour les investisseurs suisses, soit le même montant retenu pour les investisseurs américains. Et en plus, nous pouvons récupérer les 15% restants sur notre déclaration d’impôts. »

Est-ce que vous savez si la convention de retenue à 15% est directement appliquée quand on perçoit les dividendes ou si il faut la demander à IRS…car il me semble que pour en bénéficier c’est ce qu’il faut faire ou alors on est taxé à 30%…mais peut être que je me trompe

Bonjour Tomas,

C’est fait par votre courtier, mais il faut parfois le demander. Le formulaire à remplir s’appelle un W8BEN. Une fois rempli, le courtier devrait automatiquement réduire la déduction à 15%.

Merci pour cette info Baptiste, mon courtier (Swissquote) vient de me l’envoyer pour 2024…

Bonjour,

Je vous remercie pour vos informations TOUJOURS très intéressantes.

J’ai une question:

Si je comprends bien, dans la loi suisse tant que je suis considéré comme investisseur « privé », je n’ai pas d’impôt à payer sur les gains de cours.

Mais si j’obtiens des gains de cours en etf américain dans un broker suisse, je dois quand même payer des impôts fixés par l’état USA sous la forme d’impôt à la source.

Est ce que c’est juste ?

Meilleurs salutations.

Bonjour Jun,

Non, ça n’est pas tout à fait juste.

1) Tous les dividendes que ça soit suisse ou américains ou autres, sont imposés en tant que revenu. Dans la plupart des cas, c’est imposé à la source, avec des taux différents en fonction des courtiers.

2) Les dividendes américains sont spécialement intéressants parce que ce sont ceux qui ont la retenue la plus faible, pour les actions américaines. Et comme les actions américaines forment 50% au moins de la bourse mondiale, c’est très intéressant d’optimiser ces impots.

3) Les gains en capitaux (ce que vous appelez gains en cours?) sont parfois imposables: La vérité sur les gains en capital et les impôts en Suisse