Qu’est-ce que la théorie moderne du portefeuille ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

La théorie moderne du portefeuille (MPT) est populaire dans le monde de l’investissement. De nombreuses personnes conçoivent des portefeuilles d’investissement sur la base de cette théorie.

Et certains services en ligne utilisent également la théorie moderne du portefeuille pour fournir des services d’investissement. C’est par exemple le cas du Robo-Advisor d’Inyova, qui base ses portefeuilles sur cette théorie.

Il est donc grand temps d’apprendre précisément ce qu’est la théorie moderne du portefeuille et ce qu’elle signifie pour nous, investisseurs passifs.

Théorie moderne du portefeuille

La théorie moderne du portefeuille a été créée en 1952 par Harry Markowitz. L’auteur de cette théorie a reçu le prix Nobel d’économie en 1990 pour cette théorie.

Cette théorie est utilisée par de nombreux gestionnaires d’actifs pour concevoir des portefeuilles. La théorie définit un cadre pour le choix d’une allocation d’actifs.

La principale devise de la théorie est que pour un niveau de risque donné, il existe un portefeuille optimal. Ainsi, chaque investisseur peut choisir son niveau de risque, et à partir de là, un portefeuille avec une allocation d’actifs spécifique peut être défini.

Si vous voulez tout savoir sur la théorie, vous pouvez lire l’article original intitulé Sélection de portefeuille. Cependant, le document original est très mathématique et assez compliqué. J’espère que mon article sera plus accessible que le document original.

Comment fonctionne la théorie ?

L’objectif de cette théorie est de concevoir un portefeuille qui maximise les rendements pour un niveau de risque donné.

Tout d’abord, il est nécessaire de définir les classes d’actifs qui seront prises en compte dans l’analyse. Par exemple, nous pourrions considérer les classes d’actifs suivantes :

- Actions à faible capitalisation

- Actions à grande capitalisation

- Obligations d’État à long terme

Ensuite, pour chacune de ces classes d’actifs, vous aurez besoin de trois informations :

- Le rendement moyen de la classe d’actifs

- L’écart-type des rendements

- La corrélation avec chacune des autres classes d’actifs

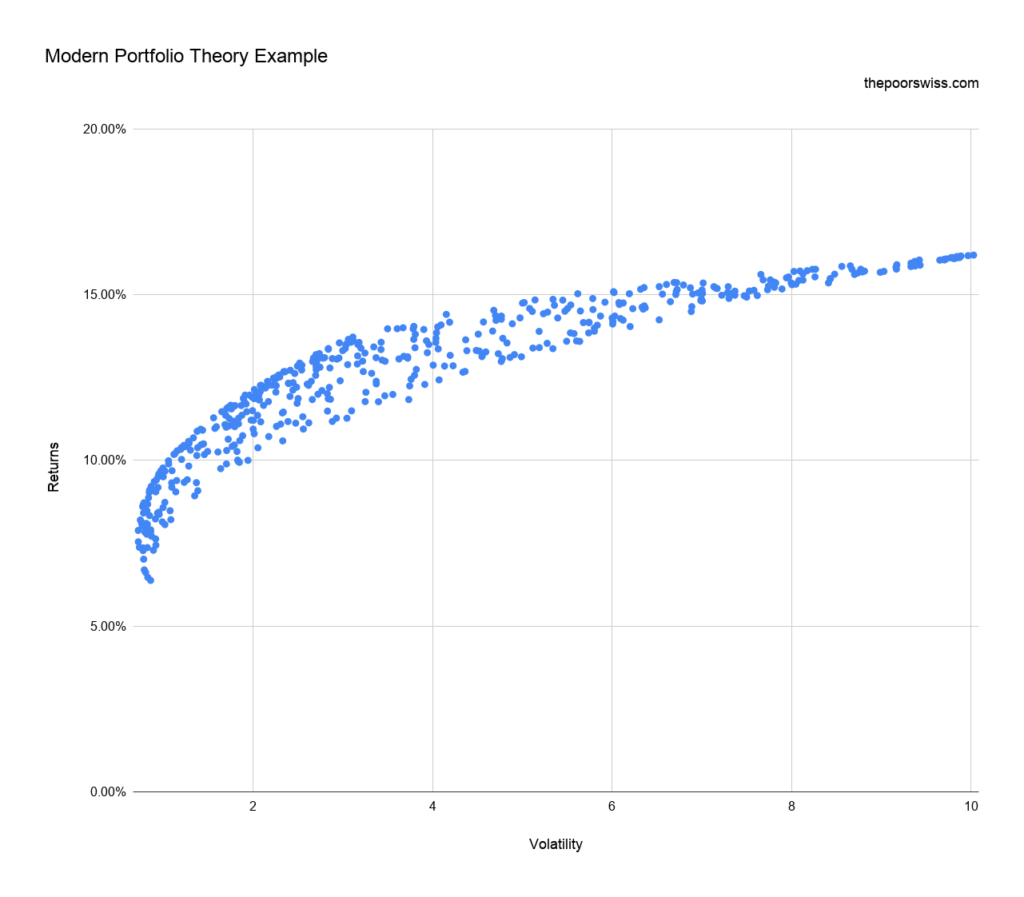

J’ai réalisé un exemple avec des données historiques pour trois classes d’actifs américains :

Ensuite, vous pouvez commencer à évaluer des portefeuilles pour ces trois classes d’actifs. Vous générerez de nombreuses allocations possibles qui représenteront votre portefeuille.

Et pour chacun de ces portefeuilles, vous devrez calculer deux choses :

- Les rendements moyens du portefeuille

- La volatilité du portefeuille

Vous pouvez trouver les formules et les calculs de ces deux éléments dans l’article original.

Une fois que vous avez ces deux chiffres, vous pouvez créer un graphique avec la volatilité sur l’axe horizontal et les rendements sur l’axe vertical. Dans mon cas, cela me donne ce graphique :

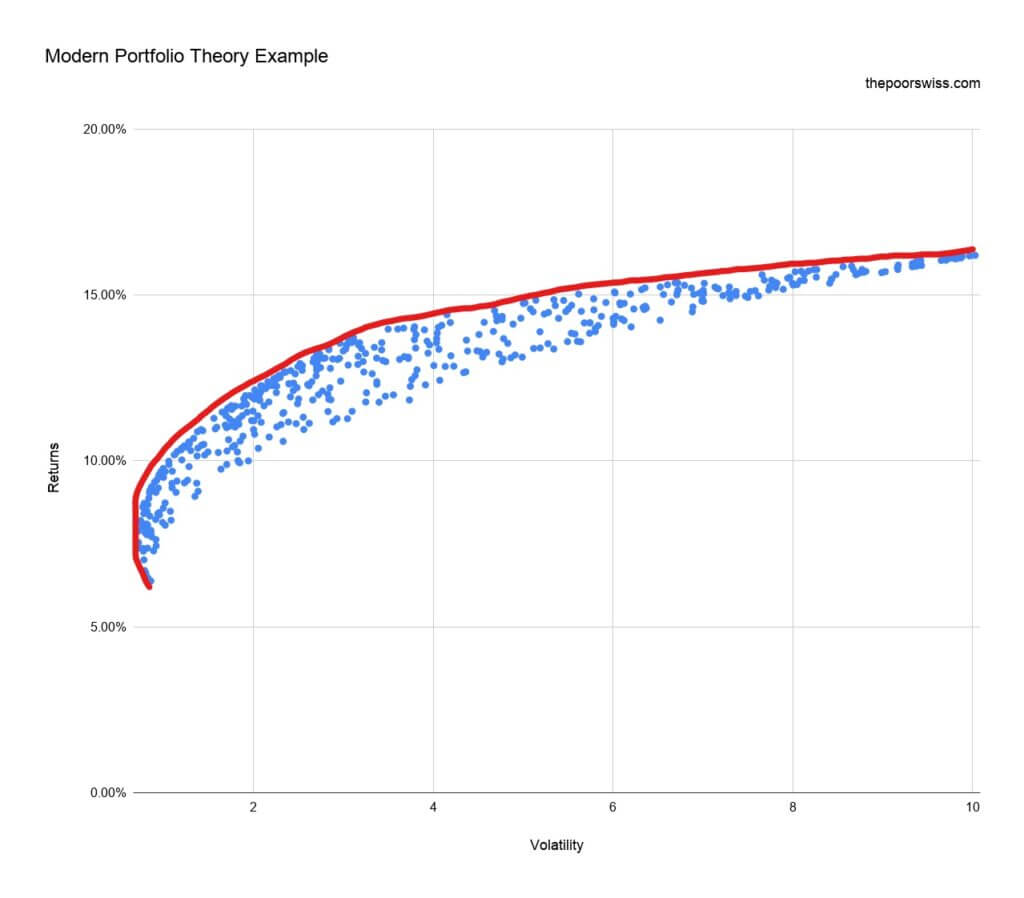

La frontière efficiente

Aujourd’hui, pour un rendement donné, les gens ne sont intéressés que par le portefeuille dont la volatilité est la plus faible. Vous n’êtes donc intéressé que par les portefeuilles situés à gauche de chaque ligne. La ligne du portefeuille intéressant est appelée la frontière efficiente.

Voici le même graphique avec la frontière efficiente dessinée (pardonnez mon dessin !) :

Vous devez donc choisir un portefeuille sur cette ligne avec un niveau de risque donné. Il est intéressant de constater dans cet exemple que vous pouvez obtenir une très faible volatilité pour environ 10 % des rendements. Mais si vous voulez 15 % de rendement, vous triplerez votre volatilité.

Avec cette théorie, il existe un portefeuille optimal pour chaque montant de risque donné.

Questions relatives à la théorie

Depuis sa création dans les années 1950, certaines personnes ont trouvé des problèmes avec cette théorie.

L’un des principaux problèmes de cette théorie est qu’elle se concentre sur la variance. La théorie se concentre sur la minimisation de la variance. Mais dans la pratique, les gens ne se soucient pas de la variance. Les gens s’intéressent à l’amortissement maximal. Par exemple, les gens ne s’inquiètent pas de voir une de leurs actions augmenter de 30 %, même si la variation est importante. En revanche, les gens s’inquiètent beaucoup lorsque leur portefeuille baisse de 30 %. Les gens veulent minimiser le drawdown, pas la variance.

Un autre problème de cette théorie est qu’elle suppose que les rendements sont indépendants d’une année à l’autre. En pratique, cette hypothèse n’est pas vraie. Les marchés ont souvent une tendance dans une seule direction.

Un autre problème évident est que l’ensemble du modèle repose sur des valeurs prédites pour le marché boursier. Et il n’y a aucun moyen de les prévoir de manière très précise à long terme. Ainsi, les gens utilisent principalement des données historiques pour obtenir ces valeurs et décider du portefeuille. Et parfois, ils changent ces valeurs pour l’avenir que l’on devine. Mais toutes les décisions reposent sur des variables actuellement inconnues.

Le MPT trouvera le portefeuille optimal pour le niveau de risque souhaité par le client. Et les classes d’actifs sont généralement choisies par le client. Mais le problème de ce choix est que les investisseurs sont fortement biaisés. Le portefeuille optimal est donc fortement lié à ce que veut le client, et pas nécessairement à ses besoins.

Enfin, dans la pratique, les événements exceptionnels (hors moyenne) se produisent beaucoup plus souvent que ne le suppose la théorie. Il n’est pas rare d’obtenir des rendements supérieurs à la moyenne ou des pertes supérieures à la moyenne. Ces événements ne cadrent pas bien avec la théorie moderne du portefeuille.

Alternatives au MPT

Comme la théorie moderne du portefeuille présente des inconvénients, il doit y avoir des alternatives.

La solution la plus simple consiste à ignorer cette théorie et à rester simple, comme nous l’avons fait sur ce blog. Mais il ne s’agit pas d’une véritable alternative au MPT.

D’autre part, la théorie post-moderne du portefeuille (PMPT) est une alternative directe à la MPT. Il s’agit d’une évolution du MPT. Au lieu d’utiliser la variance des rendements comme risque, le PMPT utilise le risque de baisse. Le risque de perte est le montant que l’investisseur peut perdre. Le risque de baisse représente le pire scénario possible pour une classe d’actifs donnée.

Le PMPT résout le problème suivant : les investisseurs ne se soucient pas de la variance des rendements élevés, mais uniquement de la variance des rendements faibles.

Une autre alternative est la théorie de la finance comportementale. Ces théories plongent dans l’esprit des investisseurs. L’idée est de considérer que les investisseurs font des erreurs et sont influencés par leurs émotions, et non par les faits.

Ces théories prennent en compte de nombreux biais des investisseurs. Par exemple, les investisseurs préfèrent généralement éviter une perte plutôt que de réaliser un bénéfice. Tous ces biais ne sont pas pris en compte par le MPT.

Malheureusement, il n’existe pas de théorie unique de la finance comportementale. Il s’agit d’un domaine entier de l’analyse financière.

Conclusion

La théorie moderne du portefeuille est intéressante. Il permet à chaque client de trouver un portefeuille optimal en fonction de son risque.

Sur le papier, ça semble génial. Vous choisissez vos classes d’actifs, vous donnez quelques données aux formules, et vous trouverez votre portefeuille optimal.

Toutefois, cette théorie soulève des problèmes. Premièrement, il est compliqué d’obtenir des valeurs précises pour les entrées de la théorie. Vous devrez prédire les rendements et la volatilité de chacune des classes d’actifs. Il est bien connu que le marché est imprévisible. Nous devons donc nous fier aux données historiques. Et les données historiques ne sont qu’une mauvaise estimation des résultats futurs.

De plus, je pense que c’est trop compliqué. Cette théorie essaie d’être trop intelligente pour moi. Je préfère garder les choses très simples. Je pense qu’il est préférable de réduire le nombre de classes d’actifs, de maximiser la diversification et de garder les choses simples.

Si vous ne savez pas par où commencer, vous pouvez lire mon article sur la façon de concevoir un portefeuille boursier à partir de zéro.

Si vous vous intéressez aux théories sur le marché boursier, vous serez également intéressé par l’hypothèse de l’efficience des marchés (EMH).

Que pensez-vous de la théorie moderne du portefeuille ?

Prochains articles

Examen de PostFinance E-Trading 2026 – Avantages et inconvénients

Ma revue honnête et complète de PostFinance en tant que courtier : devez-vous l'utiliser pour négocier des actions ? C'est trop cher ?

La moyenne d’achat au comptant est plus risquée que tu ne le penses

Somme forfaitaire ou DCA ? Nous analysons s’il faut investir tout de suite ou répartir l’investissement dans le temps (moyenne d’achat au comptant) afin de maximiser les rendements.

13 faits boursiers qui vont vous surprendre !

Apaisez vos nerfs. Découvrez des faits historiques clés sur le marché boursier qui vous aideront à tenir le cap en cas de krachs et de volatilité.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT